「不動産取得税の軽減措置」とは、住宅や土地を購入した際に課税される税金が軽減される措置のことです。

2027年3月31日まで適用されます。

なお、軽減措置の内容は、新築住宅と中古住宅、土地のそれぞれの場合で異なるため注意が必要です。

- 不動産取得税の軽減措置の概要

- 新築住宅・中古住宅・土地に対する軽減措置の適用要件と算出方法

- 軽減措置申請に必要な書類や申請の流れ

本記事では、不動産取得税の軽減措置の内容や計算方法、申請の流れについて詳しく解説するので、ぜひお得な家づくりのための参考にしてください。

まとめて依頼!

注文住宅で活用できる補助金全般について知りたい方は「新築の補助金」もご覧ください。

※この記事は、国土交通省「不動産取得税に係る特例措置」を参考に作成しています。

Contents

1.不動産取得税の軽減措置とは

不動産取得税とは、土地や建物を購入した際に課せられる地方税です。

購入時や贈与されたときにも課税されます。

ただし、相続で取得した場合は非課税です。

不動産取得税は、次の計算式で求められます。

不動産取得税=固定資産税評価額×税率(土地住宅3%、住宅以外の家屋4%)

「固定資産税評価額」とは、市町村が決定する固定資産の価値のことです。

家屋の取得金額とは異なるため、注意しましょう。

不動産取得税には軽減措置が設けられており、要件を満たせば税負担を減らせます。

これが「不動産取得税の軽減措置」です。

適用期限は従来2024年3月31日まででしたが、3年間延長され、2027年3月31日までに延長されました。(参考:国土交通省「![]() 令和6年度国土交通省税制改正概要」)

令和6年度国土交通省税制改正概要」)

2.住宅に対する軽減措置の内容

ここでは、新築住宅と中古住宅の軽減措置について解説します。

住宅に対する軽減措置を受けるには、さまざまな要件を満たさなければなりません。要件を満たした場合のみ「特例適用住宅」と認められ、軽減措置の対象となります。

ただし特定適用住宅であっても、新築か中古かで控除額が異なるため、ここで情報を整理しておきましょう。

2-1.新築住宅の場合

新築住宅の場合の適用要件と、軽減できる不動産取得税の計算方法、費用シミュレーションを解説します。

適用要件

新築住宅で軽減措置を適用するためには、次の2点を満たす必要があります。

- 居住を目的とした住宅であること

- 建物の延床面積が50平米以上240平米以下であること

新築で、これらの要件を満たすと「特例適用住宅」と認められます。

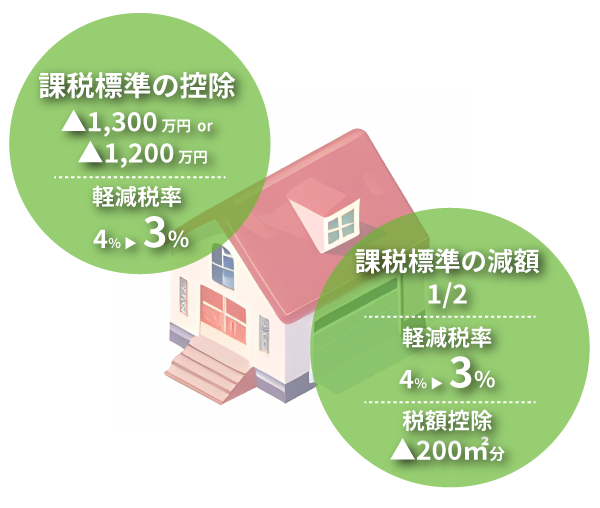

軽減措置が適用される場合、建物部分の固定資産税評価額から1,200万円(評価額が1,200万円以下の場合はその金額)が控除されます。

認定長期優良住宅であれば、控除額は1,300万円です。

軽減できる不動産取得税の計算方法

軽減措置が適用された不動産取得税の計算式は、次のとおりです。

軽減措置適用の不動産取得税=(建物の固定資産税評価額−1,200万円)×3%

軽減措置前後の費用シミュレーション

新築住宅で、建物部分の固定資産税評価額が3,000万円の場合、軽減措置の適用有無によって税額がどのくらい違うのかをみてみましょう。

【軽減措置が適用されない場合】

3,000万円×3%=90万円

【軽減措置が適用される場合】

(3,000万円−1,200万円)×3%=54万円

このように、軽減措置が受けられると36万円(90万円−54万円)の税金を減らせます。

ただし、固定資産税評価額が1,200万円以上を超えない場合は、不動産取得税はかかりません。

住宅の固定資産税評価額は、建築費のおよそ50〜60%となるのが一般的なため、建物部分が非課税となるケースが少なくありません。

なお、軽減措置により、いくらくらいの減税になるのかを算出するには、建築費用を事前に把握する必要があります。

とはいえ、ハウスメーカーや工務店ごとに、住宅プランの費用をそれぞれ依頼するのは面倒です。そこでおすすめなのが、無料のHOME4U(ホームフォーユー)プラン作成依頼サービスです。

あなたの条件に合ったハウスメーカー・工務店が、あなたのために住宅プランを作成してくれるよう一気に依頼をかけられるため、効率的に「あなたが建てたい家」の費用相場が掴めます。

ご利用の流れは、スマホやパソコンから必要事項を入力し、専任コーディネーターからの電話ヒアリングに答えるだけ。

より細やかなお悩みやご相談には、注文住宅のプロによる無料オンライン相談サービス「HOME4U 家づくりのとびら」にもご案内できます。

いずれも完全無料のサービスのため、お気軽にご利用ください。

2-2.中古住宅の場合

中古住宅における軽減措置について解説します。

中古住宅の場合は、新築住宅よりも要件が複雑なため注意しましょう。

適用要件

中古住宅で軽減措置を受けるには、次の要件を満たす必要があります。

- 居住を目的として住宅であること

- 建物の延床面積が50平米以上240平米以下であること

- 1982年1月1日以降に建てられた住宅であること

中古住宅の場合、これらの3つの要件を満たすと「特例適用住宅」と認められます。

ただし、3つ目の要件に関しては、1981年12月31日以前に建てられた住宅であっても、新耐震基準に適合(取得日前の2年以内に調査・証明が終了)していれば対象です。

また耐震基準を満たさない場合でも、住宅取得日から6か月以内に耐震改修工事を行い、適合していると証明されれば適用対象となります。

軽減できる不動産取得税の計算方法

中古住宅で軽減措置が適用された場合の不動産取得税は、次の計算式で求められます。

軽減措置適用の不動産取得税=(建物の固定資産税評価額−築年次による控除額)×3%

なお、中古住宅の場合は、以下のように築年次ごとに控除額が異なります。

| 新築された日 | 控除額 |

|---|---|

| 1997年4月1日以降〜 | 1,200万円 |

| 1989年4月1日〜1997年3月31日 | 1,000万円 |

| 1985年7月1日〜1989年3月31日 | 450万円 |

| 1981年7月1日〜1985年6月30日 | 420万円 |

| 1976年1月1日〜1981年6月30日 | 350万円 |

| 1973年1月1日〜1975年12月31日 | 230万円 |

| 1964年1月1日〜1972年12月31日 | 150万円 |

| 1954年7月1日〜1963年12月31日 | 100万円 |

軽減措置前後の費用シミュレーション

中古住宅において、どのくらいの税金を軽減できるのか算出してみましょう。

例えば、「1995年5月1日に新築された」中古住宅を取得したとして計算します。

建物部分の固定資産税評価額は2,000万円です。

この場合の控除額は、上の表から1,000万円とわかるため税額は、次のように算出されます。

【軽減措置が適用されない場合】

2,000万円×3%=60万円

【軽減措置が適用される場合】

(2,000万円−1,000万円)×3%=30万円

軽減措置が適用されると、30万円(60万円−30万円)の税金を減らせます。

3.住宅用土地に対する軽減措置の内容

ここでは、住宅用土地に対する軽減措置の内容について解説します。

土地についても、新築住宅と中古住宅の場合にわけて詳しくご紹介します。

3‐1.新築住宅用土地

まずは、新築住宅用土地の適用要件と計算方法、費用シミュレーションについて解説します。

適用要件

土地の不動産取得税に軽減措置が適用されるためには、特例適用住宅の敷地であり、かつ次の要件を満たす必要があります。

- 土地取得後3年以内に、新築を建てること

※ただし、「土地の取得者が、新築を建てるまで土地を所有している場合」または「土地を取得した人から該当土地を譲渡した人が、新築を建てる場合」のいずれかに限ります。 - 新築を建てた日から1年以内に、該当土地を取得すること

- 新築後1年以内に、未使用の新築とその土地を取得すること

- 居住目的に未使用の新築を取得した場合、土地を同時または前後1年以内に取得すること

軽減できる不動産取得税の計算方法

新築住宅用土地で軽減措置が適用された場合は、次の計算式で求められます。

軽減措置適用の不動産取得税=((土地の固定資産税評価額×1/2)×3%)-軽減額

土地の場合は住宅とは異なり、税率を乗じてから軽減額を差し引きます。

軽減額は、下記の2つのうち、金額の大きいほうです。

- 45,000円(45,000円未満の場合はその金額)

- 土地1平米あたりの固定資産税評価額の1/2×住宅の床面積の2倍(200平米まで)×3%

「土地1平米あたりの固定資産税評価額」は、評価価格を土地の面積で除した額です。

軽減措置前後の費用シミュレーション

次の条件で計算してみましょう。

- 土地の面積250平米、評価額3,500万円

- 住宅(特定適用住宅)の延床面積180平米

まず、軽減額を求めます。

「土地1平米あたりの固定資産税評価額」は、140,000円(3,500万円÷250平米)です。

住宅の床面積の2倍は360平米(180平米×2)ですが、上限が200平米と決まっているため、ここは200平米として計算します。これらの数値を、上述した計算式に当てはめます。

軽減額=(140,000円×1/2)×200平米×3%=420,000円

先に述べたとおり、軽減額は45,000円か420,000円のいずれか大きい金額です。

そのため、この事例の軽減額は420,000円となります。

軽減額が算出されたので、軽減措置が適用された場合の、土地の不動産取得税は以下のとおりです。

不動産取得税={(3,500万円×1/2)×3%}-420,000円=105,000円

先ほどの事例において、軽減措置が適用されたときの土地の不動産取得税は105,000円です。

やや複雑ですが、順序よく計算すれば問題なく算出できます。

しかし、注文住宅の資金計画は不動産取得税以外にも配慮すべきことがたくさんあります。

家づくりに慣れていない方は、早めに注文住宅のプロに相談してみましょう。

無料のオンライン相談サービス「HOME4U 家づくりのとびら」なら、ハウスメーカー出身のプロのもと、効率よく家づくりを進められるので、かけたい部分に時間をかけながら家づくりを進めやすくなりますよ。

資金計画の検討が大事!

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 土地と建物の費用・予算配分がわかる

住宅ローンの予算シミュレーションや、住みたいエリアの坪単価などもお調べできます。 - 自分にあったハウスメーカーが見つかる

予算イメージから、【中立・客観的】な立場で、あなたにぴったりなハウスメーカーをご案内します! - かんたんに自宅から相談できる

スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

3‐2.中古住宅用土地

次に、中古住宅用土地についての適用要件を解説します。

計算方法や費用シミュレーションの仕方は、新築住宅用土地と同じです。

- 土地を取得した日から1年以内(同時取得を含む)にその土地上の中古住宅を取得している

- 中古住宅を取得後1年以内にその敷地を取得している

新築と中古のいずれであっても、土地と建物の所有者は同じでなければなりません。

4.不動産取得税の軽減措置申請の流れ

最後に、不動産取得税の軽減措置申請の流れを解説します。

大まかな流れは、次のとおりです。

- 必要書類を揃える

- 管轄の県税事務所に不動産取得税の軽減措置を申請する

- 納税する

軽減措置の申請方法や期限は、都道府県によって異なるため、お住いの都道府県の税事務所に問い合わせる必要があります。

ここでは、一般的な流れを解説しておきましょう。

4‐1.必要書類を揃える

不動産取得税の軽減措置を申請する場合、土地と建物を同時に取得した、また土地を先に取得しあとから住宅を建てたなど、パターンによって必要となる書類が異なります。

ここでは参考までに、土地を先に取得し、その土地にあとから新築住宅を建てたパターンをご紹介しましょう。

これらの必要書類は、東京都を参考にしています。

- 不動産取得税申告書

- 建築確認済証と確認申請書

- 建築工事請負契約書

- 平面図(共同住宅・二世帯住宅・併用住宅の場合)

- 長期優良住宅認定通知書(認定長期優良住宅の場合)

- 分合筆の経過が確認できる書類(土地を分合筆する場合)

住宅の完成後に必要な書類は、次のいずれかです。

- 検査済証

- 建物の登記事項証明書(全部事項証明書)

- 建物引渡証明書と請負業者の印鑑証明書

参考:東京都主税局「不動産取得税」

4‐2.管轄の県税事務所に不動産取得税の軽減措置を申請する

必要書類を揃えたら、管轄の県税事務所に不動産取得税の軽減措置を申請します。

この場合の「管轄の県税事務所」とは、現在住んでいる家を管轄している税事務所ではなく、取得した不動産の所在地を管轄する税事務所です。

申請書の提出期限は、不動産を取得してから原則として60日以内です。

不動産取得税の申請手続きと同時に申請できます。

不動産取得税の納付後に軽減措置を申請する場合は、一旦、納付書どおりに税金を納めてから、後日軽減措置の申請をしましょう。

軽減措置が適用されれば、還付請求ができます。

ただし請求できるのは、不動産取得後5年と決まっているため注意しましょう。

4‐3.納税する

不動産取得税の軽減措置が適用された納税通知書が送られてきたら、納付期限までに納付しましょう。

納付方法は自治体によって異なりますが、以下のいずれかの方法で納付できるはずです。

- 都道府県税事務所の窓口

- 郵便局の窓口

- 金融機関の窓口

- コンビニ決済

- クレジットカード決済

- キャッシュレス決済

期日までに納付しなければ、延滞金が発生するため注意が必要です。

やむを得ず期限までに納付できない場合は、早めに都道府県税事務所で相談しましょう。

不動産取得税の軽減措置以外にも、注文住宅を建てるときに利用できる補助金や助成金制度はたくさんあります。

しかしながら、補助金や助成金を利用するための手続きは煩雑で、情報を集めるだけでも大変です。そこで便利なのが、無料オンライン相談サービス「HOME4U 家づくりのとびら」です。

本サービスでは、注文住宅のプロが家づくりに関するお悩みをトータルでサポート。ハウスメーカー・工務店や住宅プラン、資金計画、間取りづくりなど、家づくりに関することならなんでも相談できます。

運営はNTTデータグループ会社。信頼できる厳選企業からあなたに合ったハウスメーカーを数社に絞って提案してもらえるので、安心して家づくりに没頭できますよ。

プロがサポートします!

年間約300件の相談に対応

アドバイザー:守田

専門的な見地から、ご相談者様が家づくりを楽しく・スムーズに進められることを目指してお話いたします!

オンライン無料相談を記事で体験!

まとめ

不動産取得税の軽減措置とは、要件を満たせば税負担を減らせる措置のことです。

2027年3月31日まで申請できます。

軽減措置は、新築住宅と中古住宅、住宅用土地とでは、適用要件や軽減できる税額が異なります。

計算方法はやや複雑なため、HOME4U 家づくりのとびらなどを利用し、早めに注文住宅のプロに相談しましょう。

まだ「自分が建てたい家」の費用相場がわかっていない方はHOME4U(ホームフォーユー)プラン作成依頼サービスもおすすめです。

無料サポートサービスも活用しながら賢く効率的に家づくりを進めてみてくださいね。

HOME4U(ホームフォーユー)無料サポートサービス

実際の見積もりを

複数比較・検討したい

簡単なスマホ入力だけで、複数のハウスメーカーの見積もりが無料でもらえる「プラン作成サービス」がおすすめ!

▷【無料】プラン作成依頼はこちら

資金計画や補助金活用の

コツが知りたい

ハウスメーカー出身のアドバイザーに、自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷【無料】オンライン相談はこちら