「家を貸す」のは、想定外の転勤や突然の相続などで、空き家になってしまう自宅を有効活用する賢い選択肢です。

家を貸すことで、定期的な家賃収入が手に入り、また、思い出が詰まった我が家を持ち続けることもできます。将来、再び住むこともできますよ。

この記事では、家を貸すメリットとデメリット、収支、家を貸すまでの流れや注意点などを徹底解説します。

- スムーズに家を貸す方法が知りたい

- 家を貸すとどんな収支になるのか知りたい

- 売るか貸すか迷っている

といったお悩みも解決しているので、この記事を読んで、家を貸すべきかどうか検討してみてください。

Contents

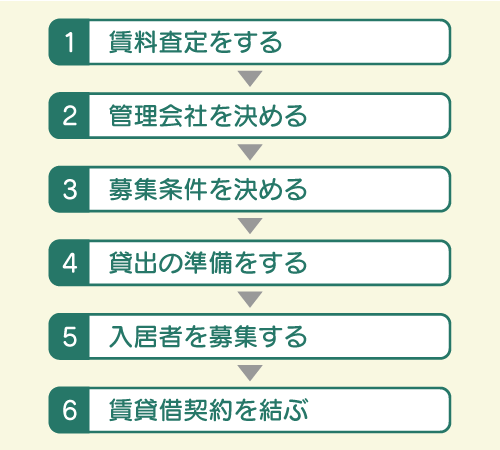

1.家を貸すまでの流れ

「家を貸す」と決めた場合の一般的な流れについて説明します。家を貸すまでの流れは物件を管理する方法によって異なります。今回は一般的な管理委託方式で家を貸すまでの流れを紹介します。

管理委託方式とは「家賃収入から一定分を管理委託費として支払い、管理全般を任せる方式」のことです。

この方法なら日常の管理は管理会社に委託することができるため、遠隔地に住んでいても管理しやすく、家を貸すことが初めての人でも心配なく貸すことができるでしょう。流れは図のステップになります。

1-1.賃料査定を依頼する不動産会社を探す

まず、は家を貸すときの賃料査定の依頼から始めます。

転勤の間だけ貸したい場合も、家を貸すことを副業として考える場合も、実際にいくらで貸せるのかわからなければ計画も立てられません。

家の広さや設備、周辺エリアの状況を不動産会社に伝え、家の中も実際に見てもらい、査定してもらいます。

家を貸すならば、できるだけ賃料は高く設定したいところです。不動産会社ごとに査定額が異なり、賃料に開きが出ることもあるので複数社への査定依頼は重要です。

賃料などサービス内容を比較し、管理会社の候補を選ぶには「賃貸経営HOME4U(ホームフォーユー)」をご活用ください。物件の情報など簡単な入力だけで、複数の管理会社にまとめて相談ができます。

1-2.管理会社を決める

賃料査定で複数の管理会社に相談をしたら、家を貸すために管理会社を決定します。

管理会社を選ぶ際に確認しておきたいポイントは以下のとおりです。

- 管理サービスの内容はどこまでか

(入居者の募集、契約、家賃回収、クレーム対応、更新や退去時の手続き) - 管理委託費に含まれる管理業務の範囲と、別料金となる業務について

- どのような方法で入居者募集をしてくれるのか

(自社サイトや不動産ポータルサイトへの掲載先など) - 集客力はあるか、管理件数は多いか

- 管理業務の報告をどれくらいの頻度で受けられるか

家を貸すときに管理会社を選ぶには、管理委託費の違いだけでなく、サービス内容をしっかり見極めることが大切です。

管理委託費は数字で示されるので、数字に注目してしまう人が多いですが、実は、管理委託費が5%でも6%でも、手取り収入にそれほどの違いは出ません。

それよりも、できるだけ高い家賃で借りてくれる入居者を早く見つけることや、高品質な管理サービスで入居者に定着してもらうことのほうが重要です。

自分に合った管理会社が見つかったら「管理業務委託契約」を結びます。契約までに、間取り図や設備関係の説明書などを探しておくとスムーズです。

そして、出来るだけ有利な内容で契約をするためには、複数の管理会社を比較して選びましょう。

管理会社の選び方については、以下の記事もご確認ください。

1-3.募集条件を決める

「賃料」「契約方法」「入居条件」について、管理会社と相談して決めていきます。

賃料の検討

管理会社が周辺の相場を考慮して適正家賃を算出してくれます。賃料は周辺相場のほかにも、家を探す需要の多いシーズンかどうかも影響します。

家賃設定が高すぎれば、当然、借主がなかなか見つかりません。かといって、低すぎる家賃で貸してしまったら損ですし、あとから値上げするのは非常に困難です。

住宅ローン返済額なども考慮しながら、いくらで貸すか決めましょう

契約方法の検討

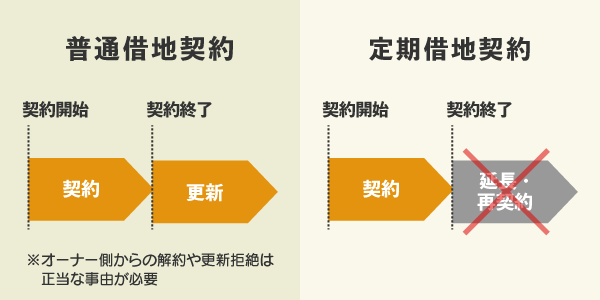

個人で家を貸すときに注意しなくてはならないのが、契約方法です。家を貸すには大きく分けて「普通借家契約」と「定期借家契約」があります。2つの大きな違いは、契約の更新があるかどうかです。

個人で家を貸すときに注意しなくてはならないのが、契約方法です。家を貸すには大きく分けて「普通借家契約」と「定期借家契約」があります。2つの大きな違いは、契約の更新があるかどうかです。

一般的に、普通借地契約の場合は入居者が強く保護され、入居者が住み続けたいと希望すれば基本的にオーナーは契約更新に応じなくてはなりません。そのため、転勤などから戻っても、自分がマイホームに戻れない可能性があります。

一方で、定期借家契約では更新がない条件で契約することができ、確実に貸した家が返ってくるため、もう一度自分が住みたいと思ったときにも安心です。また、貸主と借主の合意があれば、再契約することも可能です。

このように、一時的に空き家になる家を賃貸にすることを「リロケーション」といい、海外赴任や、転勤など、留守宅の賃貸で使われることが多いです。

ただし、契約期間が限られるため入居者が見つかりにくい点、普通借家契約と比較して家賃が安めになってしまう点がデメリットです。

デメリットを解消するためにも、リロケーションを専門や強みとする不動産管理会社に相談するのもよいでしょう。

定期借家契約(リロケーション)に対応する管理会社なら、「HOME4U リロケーション 一括賃料査定・無料相談」サービスがおすすめです。70社以上の管理会社が参画し、1度の入力で複数の管理会社に、まとめて賃料査定の比較ができます。無料のサービスなので、まずは気軽にお試しください。

入居条件の検討

家賃以外の入居条件についても決める必要があります。大切な家を貸し出すのですから条件をたくさん付けたくなりますが、入居者を制限することにもなります。条件が多ければ多いほど、入居者は見つかりにくくなります。空室リスクを下げるためにもどのような条件を検討するのかを確認しましょう。

具体的には、次のような条件について検討します。

- ペットの可否

- 喫煙の可否

- 退去時の原状回復費用の範囲

- 敷金、礼金

- 保証人や保証会社を利用するか

- 火災保険に加入してもらうかどうか

入居条件はオーナーが自由に決めることが出来ますが、管理会社に相談しながら決めましょう。

1-4.貸出の準備をする

募集条件を決めるのと並行して、リフォームの検討や貸出の準備を行います。

家を貸す前にリフォームするべきかどうかは重要な問題です。リフォームしたほうが入居者が決まりやすいのは事実ですが、費用をかけすぎても収支が合わなくなります。家賃の設定や、貸し出す期間も考慮する必要があるので、管理会社に相談しながら決めましょう。

なお、故障している部分の修繕は必須です。修繕もリフォームも貸主がセルフで行うのではなくプロのリフォーム業者に依頼しましょう。

同様に、自分で掃除して済ませるのではなく、プロのハウスクリーニングを依頼するのが一般的です。

1-5.入居者を募集する

準備が整ったら、管理会社を通して、入居者を募集します。物件の魅力や特徴(立地、築年数、間取り、設備など)が希望者に分かりやすいように、あらかじめ管理会社と打ち合わせしておきます。

入居希望者が見つかったら、家を見てもらいます。これを「内見」と言います。内見は、管理会社が案内してくれますので、オーナーが立ち会う必要はありません。

すでに空室になっている場合は、内見に対応できるように管理会社に鍵を預けておきます。オーナーが退去するまで期間がある場合には、まだ入居中でも内見可能にするかどうか決めておきましょう。

入居申し込みが入ったら、入居者を審査します。入居審査を的確に行わなかった場合、以下のような入居者トラブルが発生してしまうリスクがあります。

- 家賃の滞納、支払いの遅延

- ごみ置き場の使い方など近隣のルールを守らない

- ペットの飼育や喫煙などに関するルールを守らない

- 騒音や悪臭を発生させる

- 排水管を詰まらせる

審査のポイントはこのようなトラブルを起こさない入居者ということになりますが、収入など画一的なもので判断するのは難しく、不安に感じてしまうかもしれません。

そのため、実績のある管理会社を選び、入居者審査のノウハウを聞きながらサポートを受けることが現実的な進め方となります。

1-6.賃貸借契約を結ぶ

入居者の勤務先などの属性や保証人を確認し、貸すと決めたら、賃貸借契約を結びます。契約書は管理会社が作成してくれるので、署名押印して契約を取り交わします。

入居者の勤務先などの属性や保証人を確認し、貸すと決めたら、賃貸借契約を結びます。契約書は管理会社が作成してくれるので、署名押印して契約を取り交わします。

借主と貸主が対面して契約することもありますが、遠方の場合などは、書類のやり取りだけでも可能です。

以上が家を貸すまでの一通りの流れです。

家を貸すのが初めての場合、実際にアクションを起こし、契約までをスムーズに行うことは簡単ではありません。

家を貸すかどうするかを検討するならば、「賃貸経営HOME4U」をご活用いただき、実績のある管理会社を探すことからはじめてみませんか。

2.家を貸すときの相場

家を貸すことを考えるなら、貸すまでの流れと同様に知っておきたいのが相場と収支。相場は実際に貸すときの目安になります。収支を知ることで儲かるのかどうかもわかると思います。

まず、家を貸す場合の一戸建てとマンションそれぞれのは相場観を持っておきましょう。以下は2022年における一戸建て賃貸とマンションの賃料相場です。

| 一戸建て | マンション | |||||

|---|---|---|---|---|---|---|

| 都道府県 | 賃料 (万円) |

平米単価 (円/平米) |

土地面積 (平米) |

賃料 (万円) |

平米単価 (円/平米) |

土地面積 (平米) |

| 東京 | 16.4 | 2,107 | 77.09 | 9.9 | 3.056 | 32.41 |

| 埼玉 | 9.0 | 1.193 | 75.64 | 6.9 | 1.827 | 38.01 |

| 千葉 | 8.5 | 1.091 | 79.70 | 7.5 | 1.941 | 38.42 |

| 神奈川 | 12.7 | 1,562 | 79.65 | 8.0 | 2.276 | 34.99 |

| 大阪 | 9.1 | 1,195 | 76.30/td> | 6.8 | 1,974 | 34.55 |

上記以外に、自宅周辺の賃料相場については、物件のあるエリアの賃貸情報で確認できます。似た立地で条件を絞ることで、ある程度の相場がつかめます。

3.家を貸すときの収支|収入と支出のシミュレーション

家を貸すなら、収入と支出についてシミュレーションしておくことが大切です。

注意しなければならないのは、家を貸す際にも一定の支出が発生することです。家賃収入があっても、支出が発生した結果、手元に残るのはごく少額になってしまう可能性もあるからです。

3-1.収入は家賃収入がメイン

家を貸す場合の収入は、家賃収入がメインとなります。家賃を含めた収入の種類と、それぞれの相場は以下のとおりです。

| 収入の種類 | 内容 | 一般的な相場 |

|---|---|---|

| 礼金 | 入居者からオーナーに払われる謝礼金 | 家賃×0~2か月分 |

| 敷金 | 退居時の原状回復などに使うための預り金 | 家賃×0~2か月分 |

| 家賃 | 入居者が毎月払う賃料 | 物件により異なる |

| 更新料 | 賃貸契約を更新するときに、オーナーが入居者に請求できる料金 | 家賃×半月~1か月分 |

家賃は地域や間取りにより異なりますので、ご自身の家に近い物件を探してみると相場がわかります。また、集合住宅の場合は、家賃とあわせて管理費や共益費を入居者が支払うケースも多いでしょう。

そのほか、敷地内にある駐車場を貸した場合などは別途その収入を見込むことができます。

3-2.家を貸す費用

家を貸すことによって発生する費用は以下のとおりです。

| 費用の種類 | 内容 | 相場 |

|---|---|---|

| 仲介手数料 | 賃貸契約が成立した際に不動産会社へ支払う報酬 | 家賃の半額~1か月分程度 |

| 管理委託料 | 管理を委任する場合の費用 | 家賃の5~15% |

| リフォーム費・ 原状回復費 | 退去後、次の入居者が入るまでにかかる費用 | |

| 修繕費・メンテナンス費 | 物件の修繕やメンテナンスを行う費用 | 修繕費は毎月一定額を積み立てるのが一般的 |

ローンが終わっていない場合にはその支払いも別途、必要となります。

修繕費用がかかる

築年数や傷み具合によっては、早く入居者を見つけるためにリフォームが必要になります。

家を貸した後も、通常の利用方法による摩耗であれば修繕費用はオーナー負担ですし、予期せぬ故障が発生する可能性もあるので、その時に対応できるように余剰金を備えることが必要です。

税金・保険などの支出

家を貸すことによってかかる税金、保険の支出もあります。税金、保険について詳しくご紹介します。

税金

家を売却して手放すわけではないため、各種税金の支払いが必要となるほか、家を貸すことにより収益が発生すれば、所得税の納付も必要となります。

家を貸すときの税金は以下のとおりです。

| 税金の種類 | 内容 | 税率 |

|---|---|---|

| 固定資産税 | 不動産を保有しているオーナーに対して課税される税金 | 税率は固定資産価格の1.4% |

| 都市計画税 | 都市部ではない方には、都市計画税はかかりません。 | 税率は固定資産価格の0.3% |

| 所得税・住民税 | 家を貸して発生した所得に対してかかる税金 | 所得額により異なる |

今ある自宅を貸す場合でも、家賃とのバランスによっては収益が低くなってしまうこともあります。そのため、事前にある程度の収支計画を立てておくことが大切です。

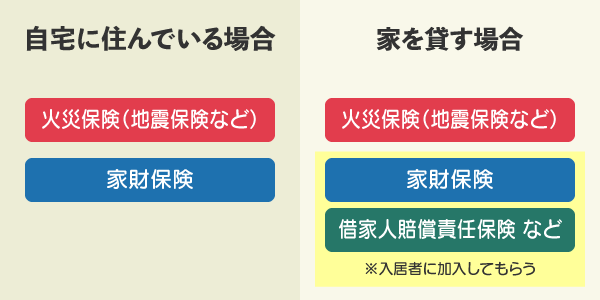

保険

最後に、保険です。賃貸物件では、貸主は建物に、借主は家財に火災保険を掛けるのが一般的です。今ある自宅を貸す場合でも、家を手放すわけではないため、建物にかける火災保険料はそのまま支払い続ける必要があります。

これまでマイホームとして住んでいたなら、火災保険は建物と家財の両方にかけていることが多いでしょう。そのため、家を貸す際には家財への保険は外すなど、プランを見直すと無駄が減ります。

また、契約する際に入居者に「借家人賠償責任」や「個人賠償責任」を含む火災保険(家財保険)に加入してもらい、もしものときに備えることも一般的です。

4.家を貸す5つのメリット

家を貸す場合のメリットについて整理します。家を貸すメリットを確認したうえで、自分の家は貸したほうがよいのか、それとも売却を検討した方がよいのかを判断してみてください。

4-1.家を貸すメリット

家を貸すことによって得られる、主なメリットは以下の5つです。

家を貸すことによって得られる、主なメリットは以下の5つです。

- 家賃収入が得られる

- 思い入れのある家を手放さないですむ

- 再び住むことができる

- 資産を保有し、活用できる

- 空き家のリスクを回避できる

▶各メリットを詳しくチェック▲折りたたむ

家賃収入が得られる

家を貸すことによって発生する最大のメリットは、継続的な家賃収入を得られることです。管理会社を利用すれば、特に手間はかからないので、何もしないで不労所得が得られるのは魅力です。

思い入れのある家を手放さないですむ

やっと手に入れたマイホームや、自分が生まれ育った家を手放すのは寂しいと思う方は多いのではないでしょうか。思い入れのある家を、賃貸物件として形を変えて所有し続けられるのもメリットです。

再び住むことができる

賃貸にしておけば、将来、自分や親族が再びその家に住むことができます。「いつかは戻りたい」「子どもが住むかもしれない」といった思いがあれば、選択肢を多く残しておけるのはうれしいですね。

資産を保有し、活用できる

今すぐに自分が使わなくても、貴重な資産を手放すことなく、有効に活用することが出来ます。耐用年数が経過するまでは賃貸に出し、その後建て替えたり、他の用途に使ったりすることもできますので、選択肢が広がります。

空き家のリスクを回避できる

家は使わないでおくと傷みが早くなりますが、入居者が入れば換気や掃除など、適切に管理してもらえることになります。

空き家は、放火や不審者の侵入、不法投棄などの被害に遭いやすいので、このようなリスクを回避できるのもメリットです。

5.家を貸すときの注意点

家を貸すことはメリットがありますが、下記のような注意点もあります。

- 空室リスクがある

- 入居者トラブルが起こる可能性がある

- 確定申告が必要になる

- 住宅ローンの有無を確認する

- ケース別の注意点を把握する

それでは、一つずつ見ていきましょう。

5-1.空室リスクがある

募集を始めてから、入居者がすぐに見つかればいいのですが、見つからなければ収入が得られません。空室になっている期間にも、ローンの返済や、固定資産税などの費用が発生してしまいます。

入居者を早く・効率的に埋めるには、独自の幅広いネットワークを持つ不動産会社に依頼することが最も確実です。

「賃貸経営 HOME4U」では、その土地の入居者募集に長けた不動産会社に、まとめて賃貸仲介を相談できます。空室リスクを減らすためにも活用してみてください。

5-2.入居者トラブルが起こる可能性がある

しっかりと入居審査したつもりでも、入居者トラブルが起こらないとは言い切れません。入居者が近隣トラブルを起こしたり、家賃の滞納や、退去時の費用でもめたりする可能性があります。

可能な限り、入居時の審査で良質な入居者を選んだり、保証会社を利用したり、契約書にできるだけ詳細な条件を定めておくことが大切です。

また、管理方法を「管理委託」や「サブリース」にすれば、入居者トラブルの際は管理会社対応するため、トラブル対応や、家賃や退去費用を徴収する負担がなくなります。

家を貸す際に起きやすいデメリットを抑え、トラブルを未然に防ぐには実績のある管理会社を選ぶことが重要です。

「賃貸経営HOME4U」は、物件の情報など簡単な入力をするだけで、無料で複数の管理会社にまとめて相談ができます。

5-3.確定申告が必要になる

一定以上の家賃収入を得たり、個人の副業で一定以上の収入があったりすると、確定申告をしなくてはなりません。

家を貸す場合は「不動産所得」としての確定申告となりますが、管理会社からアドバイスがもらえるので、初めてでも自分で手続きすることは充分に可能です。忙しい場合や手続きに不安があれば、経費として割り切って、税理士へ委託するのも選択肢の一つです。

また、海外赴任などで確定申告できない場合には、親族や税理士に「納税管理人」を依頼することもできますし、「納税代行」のオプションで対応してもらえる管理会社を選ぶこともできます。

5-4.住宅ローンの有無を確認する

住宅ローンが残っているけれど家を貸したいという場合は、注意が必要です。そもそも住宅ローンは、自宅を買う人のためのローンなので、自分で住むことが条件となっています。

住宅ローンが残っているけれど家を貸したいという場合は、注意が必要です。そもそも住宅ローンは、自宅を買う人のためのローンなので、自分で住むことが条件となっています。

家を貸す場合には、事業用ローンに切り替えるのが原則ですが、住宅ローンよりも金利が上がってしまうのが一般的です。ただし、転勤の間だけ貸すといった事情があれば、住宅ローンのままで賃貸することを認めてくれる場合もあるので、金融機関に相談してみましょう。

なお、税金が還付される「住宅ローン控除(住宅借入金等特別控除)」は、自分と家族が居住しなくなると適用を受けられません。そのため、銀行が住宅ローンのままでの賃貸を認めてくれたとしても、住宅ローン控除は対象外となる場合があります。

いったん対象外となっても、一定の要件を満たせば、再びマイホームに戻った時に残存控除期間について再適用を受けられるので、税務署に相談してみましょう。

5-5.ケース別の注意点を把握する

家を貸す際には、一戸建てなのか、マンションなどの集合住宅なのかによって注意点は変わってきます。ここでは、それぞれの注意点について紹介します。

一戸建ての場合

一戸建てを貸す場合、マンションなどのように修繕積立金が集められることはありませんが、築年数が経てば外壁の塗り替えや屋根の修繕も必要になってきます。

物件の価値を落とさないためには適切なメンテナンスや修繕は必須となるため、家を貸す期間中も修繕費は一定額を積み立て、必要に応じてメンテナンスを行っていくのがおすすめです。

同様に、一戸建ての場合は災害リスクにも自身で対処する必要があります。たとえば地震や台風で家が一部倒壊または全壊した場合には、修繕費用を負担する必要が出てきます。こうしたリスクを軽減するためには、各種保険に適切に加入しておく必要があります。

マンションの場合

マンションを貸す場合に特有の注意点として、管理費や修繕積立金をどうするかという点があります。

マンションの管理費を建物管理会社に実際に支払う義務があるのは、その物件のオーナーです。入居者が家賃と別に支払うわけではありませんので、家賃設定の際には注意が必要です。

また、区分所有者である以上、管理組合に入ることも必要となってきます。こちらも同様に、入居者が入るわけではない点を押さえておく必要があるでしょう。

6.家を貸すor売るかの判断

家を貸すことを検討するなら、まずはあなたの家の賃貸需要を把握し、またあなたが今後住む予定があるかどうかによってケース別の手順をとることが大切です。

6-1.賃貸需要が多く、再び自分や親族が住む可能性があるケース

せっかく賃貸需要が多いのですから、空き家にしておくのはもったいないですね。

この場合には、再び住むまで定期借家契約で貸し出すのが最善の選択といえるでしょう。サービス内容をじっくり比較して、リロケーションを得意とする管理会社を選ぶことが大切です。

6-2.賃貸需要が少ないが、再び自分や親族が住む可能性があるケース

管理会社に相談してみたら、残念ながら賃貸需要が少なく、貸し出しても思ったほどの賃料が見込めないという場合もあります。

メンテナンス費用や入居者トラブルの可能性などを考えるとデメリットのほうが大きいと感じるかもしれません。

このような場合には、「空室管理」という選択肢があります。空室管理とは、管理会社が換気、掃除、ポスト清掃などを代行してくれることをいいます。

6-3.賃貸需要が多く、再び自分が住む予定がないケース

このケースが最も悩ましいかもしれません。

再び住まないのであれば、家を売るという選択肢もありますが、貸すか売るか、迷って即断できない時は、焦らずに長期的に考え、売らねばならない状況になるまでは、貸し出すのをおすすめします。

まずは管理会社に家を貸すことについて相談し、貸した場合の収支を確認しましょう。賃貸の相談は「賃貸経営HOME4U」を利用すると、最適な会社を見つけることができます。

ただ、管理会社から収支計画を受け取って、その結果、思ったほどの賃料が見込めない場合には、売却を検討するといいでしょう。貸した場合の収支と、売却金額を比較検討して判断することが大切です。

6-4.賃貸需要が少なく、再び自分が住む予定がない

この場合は、貸すよりも売るほうがリスクは小さくなるため「売る」という選択肢が強くなると思います。

家を貸しても、高い賃料が見込めず、またずっと空き家にならずに毎月家賃収入を得られるとは限らないからです。

「不動産売却HOME4U」は、売却の相談ができる不動産会社を探すのに役立つサイトです。複数社に査定を依頼するのに便利なのでぜひチェックしてみてくださいね。

まとめ

家を貸すことに迷いがある場合は、メリットと注意点や相場、収支を把握し、現在気になっている事をクリアにしてから貸すことを決断するとよいでしょう。

家を貸す場合には、「普通借家契約」と「定期借家契約」のケースがあります。自分に合った管理方法を考えて適切に選択することがポイントになります。

そのためにも複数の管理会社のサービス内容をじっくりと比較し、信頼できる会社を選びましょう。

あとは管理会社に相談しながら進めていけば心配ありません。

また、あなたの家の賃貸需要を把握し、あなたが今後住む予定があるかどうかによっては、ケース別の手順をとることが必要になります。場合によっては、売却を検討することも一つの方法となるでしょう。

大切な資産のひとつの家を貸すために、あなたにとって最善の選択肢を見つけてください!

この記事のポイント まとめ

一般的な管理委託方式を選んだ場合、家を貸すまでの流れは以下のとおりです。

- 賃料査定をする

- 管理会社を決める

- 募集条件を決める

- 貸出の準備をする

- 入居者を募集する

- 賃貸借契約を結ぶ

それぞれの流れについて、詳しくは「家を貸すまでの流れ」をご確認ください。

家を貸す場合の一戸建てとマンションそれぞれの相場観を持っておくことをお忘れなく。

収入は、基本的に家賃収入がメインです。それに、礼金、更新料、駐車場代などが収入となります。

家を貸す場合の収入は、基本的に家賃収入がメインです。それに、礼金、更新料、駐車場代などが収入となります。

一方で、支出には以下のような項目があります。

- 仲介手数料

- 管理委託費

- リフォーム費、原状回復費

- 修繕費、メンテナンス費

- 固定資産税、所得税などの税金

- 火災保険、地震保険などの保険料

支出が思ったよりかさんで、思っていたより手元に残らなかった、という例もあります。家を貸す前には必ず収益のシミュレーションをしたうえで行いましょう。

詳しくは「家を貸すときの収支」をご覧ください。

家を貸すメリットは主に以下の5つです。

- 家賃収入が得られる

- 思い入れのある家を手放さないですむ

- 再び住むことができる

- 資産を保有し、活用できる

- 空き家のリスクを回避できる

また、家を貸すときの代表的な注意点は以下のとおりです。

- 空室リスクがある

- 入居者トラブルが起こる可能性がある

- 確定申告が必要になる

- 住宅ローンの有無を確認する

- ケース別の注意点を把握する

それぞれのポイントについて、詳しくは「家を貸すメリット・家を貸すときの注意点」をご確認ください。

この記事では以下の3つのケースの場合、おすすめの貸し方をご紹介しています。

- 賃貸需要が多く、再び自分や親族が住む可能性があるケース

- 賃貸需要が少ないが、再び自分や親族が住む可能性があるケース

- 賃貸需要が多く、再び自分が住む予定がないケース

それぞれについて詳しくは「家を貸すor売るかの判断」をぜひ参考にしてください。