アパートやマンションの賃貸経営は、いわゆる「不労収入」が得られることがメリットです。経営を成功させるには管理体制が大きく影響しますが、一括借り上げ(サブリース)と管理委託のどちらがよいか悩んでいる方は多いのではないでしょうか。

この記事では、一括借り上げの仕組みや一括借り上げとサブリースの違い、管理委託とのメリット比較などを詳しく解説します。

管理方法に悩んでいる方は下のバナーより、簡単に管理会社の比較検討が可能です。ぜひお試しください。

Contents

1.一括借り上げ(サブリース)と管理委託の仕組みを比較

賃貸集合住宅の管理方式は大きく分けて一括借り上げ方式と管理委託方式の二つの方式があります。一括借り上げ(サブリース)と管理委託の大きな違いは、賃貸契約を誰と誰が結んでいるかということです。

借主が管理会社(サブリース会社)の場合、1棟まるごと貸し出します。

借主が実際に住む入居者の場合は、1部屋ごとの貸出になります。

次は2つの方式の大きな違いを比較表で見てみます。

| 一括借り上げ(サブリース) | 管理委託 | |

|---|---|---|

| 契約期間 | 2年・10年・20年・30年 | 2年 |

| 更新 | 2年、10年など | 2年 |

| 手数料 | 賃料の10~20% | 賃料の3~10% |

| 空室発生時 | 賃料は支払われる | 賃料は支払われない |

| 滞納発生時 | 賃料は支払われる | 賃料は支払われない |

管理会社には、管理を専門としている会社や仲介と管理も行っている会社、サブリース専門の会社など種類があります。管理会社の業務などについては以下の記事も参考にしてください。

管理会社には、管理を専門としている会社や仲介と管理も行っている会社、サブリース専門の会社など種類があります。管理会社の業務などについては以下の記事も参考にしてください。

1-1.一括借り上げとサブリースの違い

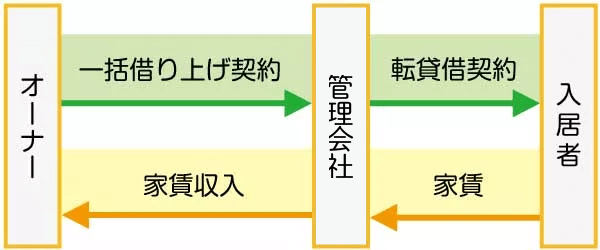

一括借り上げとは簡単に言うと、オーナーから賃貸物件を丸ごと借り上げる管理契約方式のことです。

サブリースは一括借り上げと同様の管理方式のことを指しますが、「誰が何をするか」が違います。サブリース契約にはオーナーは登場しません。不動産会社や管理会社がオーナーから借り受けた物件を賃借人に貸すこと(契約)がサブリースです。

サブリースについての記事はこちらでご確認ください。

1-2.管理委託の仕組み

一括借り上げの仕組みを分かりやすく図にまとめました。

「一括借り上げ」とは、オーナーの持っているマンションやアパートを、賃貸住宅管理会社(サブリース会社)が一棟まとめて借ります。

オーナーは全室を不動産会社に貸している状態になるので、契約解除されるまでは、毎月全室の家賃をもらうことができます。

不動産会社は借りた全室に住んでくれる入居者を探して、賃貸します。つまり、借りている物件の部屋を又貸ししている状態です。

管理会社は空室リスクも負うため、一般的な管理費よりも多い家賃の10~20%を手数料として家賃から差し引きます。

家賃 – 手数料 = オーナーの収入(家賃の80~90%)

空室があっても金額は変わらないので、収入の変動を気にしたりする必要はなくなります。

また、日常の管理からトラブル対応まですべてお任せです。

建物は建設会社との契約で建て、管理は建設を担った企業関連の不動産管理会社が請け負うケースも多くなっています。

1-3.管理委託の仕組み

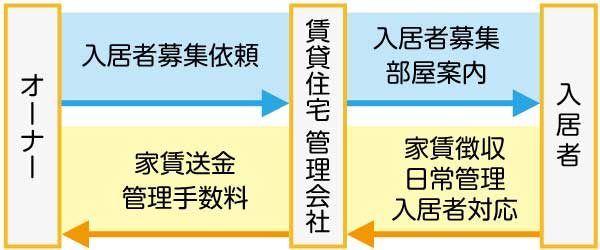

一般的な賃貸経営では管理委託という方法が取られます。

これは、賃貸借契約をオーナーと入居者が結び、入居者募集や日々の管理は管理会社や不動産会社に任せる方式です。管理委託でも多くの場合、入居者とのトラブルにも対応してもらえます。

管理委託の手数料は、家賃の3~10%程度が相場です。

業務内容によっても委託金額は変わります。

2.一括借り上げ(サブリース)と管理委託のメリットを比較

管理方法はそれぞれ、異なるメリットがあります。メリットを比較することでどちらが望んでいる経営形態に合っているか判断がつきやすくなるでしょう。まずは、それぞれのメリットの比較一覧をご覧ください。

| 一括借り上げ/サブリースのメリット | 管理委託のメリット |

・賃貸経営が安定する |

・管理業務の手間が減る |

|---|---|

以下でメリットについて詳しく解説します。

サブリース会社選びは、「賃貸経営HOME4U」が便利です。以下のバナーから簡単に複数社の管理会社・不動産会社に相談できます。

2-1.一括借り上げ(サブリース)のメリット

一括借り上げ(サブリース)のメリットは主に3つの点が挙げられます。

- 賃貸経営が安定する

- 管理をすべて任せられる

- 確定申告が楽になる

建物そのものを賃貸に出す一括借り上げでは、収入は一つの物件が生み出すものです。つまり、一つの物件の中に空室が発生して家賃収入がなくても、物件の価値に対して賃料が支払われるため、月々の収入は一定になり賃貸経営は安定します。

また、一棟まるごと貸すスタイルとなることから、管理もまるごとお任せです。以下のような専門的な知識が必要な契約に関する業務を担ってもらえます。

| 入居者募集 |

|---|

| ホームページに掲載するなど入居者を募ります。 |

| 入居者審査 |

| 会社ごとの入居基準に基づき、入居者の審査をします。 |

| 契約書作成 |

| 賃貸借契約書を作成、契約内容を入居者に説明し契約を交わします。 |

| 家賃回収 |

| 契約に基づき家賃を回収。滞納者にはそのつど対応します。 |

| クレーム対応 |

| お湯が出ない、鍵を紛失したなどの緊急時の対応やクレームの受付をします。 |

| 入退去時の立ち会い |

| 入居の説明、退去時の確認を行います。 |

| 原状回復 |

| 退去時の原状回復を行います。(費用はオーナー負担となる契約もあります) |

さらに、賃貸経営をする際は不動産所得が生じるので、毎年確定申告が必要です。

管理委託の場合、収入から管理や営業活動にかかった経費を差し引いた金額を不動産所得として申告します。かかった分だけ経費として計上する必要がありオーナー自身の労力を要します。

一方、一括借り上げの場合は、管理会社に支払う金額の中に明細が記載されており、減価償却費の算出などについてもサポートが受けられるため、確定申告がシンプルになります。

2-2.管理委託のメリット

管理委託のメリットには以下のような点が挙げられます。

- 管理業務の手間が減る

- 管理費負担が一括借り上げよりも少なく済む

- 管理の範囲を選べることが多い

- 一括借り上げより収益性が高い

一括借り上げのメリットと比較すると、最も大きなポイントとして「満室時の収益性の違い」が挙げられます

一括借り上げの場合、賃料収入から管理等の手数料が差し引かれるため、一定金額の保証はあるものの、賃料収入自体が低くなります。一方で、管理委託の場合は満室経営であれば、家賃収入がダイレクトな収入につながり、さらに委託管理料は経費として計上できるため、収益性はアップします。

3.一括借り上げ(サブリース)と管理委託のリスクを比較

管理方法は自分の望む経営形態に合っていないと、契約後に「こんなはずじゃなかった」というトラブルが発生しかねません。

まずは、それぞれの管理方法のデメリットの比較一覧をご覧ください。

| 一括借り上げ/サブリースのデメリット | 管理委託のデメリット |

・家賃収入の減少 |

・空室リスクがある |

|---|---|

以下でデメリット、それに伴うリスクについて詳しく解説します。

管理方法と管理会社選びに迷っていたら、以下のバナーから一括で複数社の資料を取り寄せられます。ぜひご活用ください。

3-1.一括借り上げ(サブリース)のデメリット・リスク

一括借り上げ契約では、空室が発生しても家賃が一定であることがメリットです。しかし、場合によっては家賃の値下げ交渉が行われることがあります。契約期間を「30年」「35年」としていても、新築時の家賃がずっと一定というわけではありません。

一般的には2~10年ごとに近隣の市場動向を調査した上で家賃や管理内容を見直す契約となっています。

また、見直しの際に家賃の減額を了承しない場合、解約に至ることもあります。解約に至ると、多くの場合サブリースで再スタートは難しい状況です。こうなると空室リスクと向き合う賃貸管理をせざるを得ません。管理委託で再スタートを切るにしても、リフォームなどで物件の魅力を引き出す施策が必要となるでしょう。

“サブリース契約の際の賃料減額説明の義務化”

“サブリース契約の際の賃料減額説明の義務化”

契約時に家賃見直しや減少の可能性をオーナーにきちんと伝えず、実際に転貸開始後数年で収入減になるなどといったトラブルが多発しています。そこで国土交通省は2016年9月から、一括借り上げ(サブリース)契約を締結する際には、賃貸管理事業者は借り上げ賃料が将来減額になる可能性がある旨を説明する義務を負うようになります。

また、サブリース会社が倒産するリスクにも注意が必要です。倒産すると入居者に対する敷金返金義務がオーナーに残ってしまいます。30年という長い年月にわたり安心して資産を任せられるか、会社の規模や財務状況も確認しておきましょう。

3-2.管理委託のデメリット・リスク

管理委託は、家賃収入がダイレクトにオーナーに入る仕組みです。一括借り上げとは異なり、空室が発生すると収入が減少するため、空室リスク対策に配慮した経営が求められます。

空室リスクが経営に大きく影響する可能性があるため、安定的な経営を目指すなら新築時からしっかりとした経営・管理が必要です。

また、管理委託の場合、すべての管理業務を委託できない場合もあります。その場合は、オーナー自身が管理に携わる必要があるため、管理会社とのやりとりが煩雑になったり、トラブルの対応を求められたりすることがあり、注意が必要です。対応には専門知識を要することもあるでしょう。

4.一括借り上げで実際に起こりやすいトラブル

一括借り上げで実際に起こりやすいトラブル事例を紹介します。

一括借り上げの場合、管理会社(サブリース会社)選びが大切です。トラブルの多くは、管理会社選びで回避できるケースが多くあります。

参考:国土交通省|賃貸住宅管理業者をめぐるトラブルと業務のルール化による対応の整理(PDF)

4-1.空き室が埋まらず途中解約に

20部屋の低層階マンションを所有されているオーナーが、家賃10万円で30年のサブリース、3年に一度の契約の見直しを行う契約を結びました。

「家賃10万円×部屋数20×12カ月=2,400万円」から、手数料240万円が差し引かれるので、オーナーは年間2,160万円の収益を得ることができました。

しかし、5年ほど経ったころ駅近くにいくつもマンションができ、空き室が増えるように。

管理会社は見直し時に、家賃の値下げと手数料を15%に引き上げるようオーナーに交渉してきました。

結果、「家賃9.5万円×部屋数20×12か月=2,280円」、手数料342万円が差し引かれ、オーナーの収益は1,938万円と、222万円も減ってしまったのです。

4-2.管理会社が倒産。入居者からクレームがオーナーに

20年のサブリース契約を結んでいた管理会社が、契約5年目で赤字を理由に途中契約解除。

オーナーは、それまで管理会社が入居者と結んでいた契約を引き継ぐことに。

賃貸仲介の不動産会社が簡易的な管理を行ってくれるようになったものの、数ヶ月後の入居者の退去時、入居者から敷金の返済を求められたのです。

管理会社に請求しようと確認すると、すでに民事再生法を使って倒産しており、入居者への敷金返済は、すべてオーナーが支払うことになりました。

サブリース契約には、家賃の見直しや途中解約、倒産のリスクがあります。リスクを回避するためには、管理会社選びが重要です。

5.管理委託で実際に起こりやすいトラブル

管理委託での賃貸経営で起こりがちなトラブル事例を紹介します。

管理委託の場合、管理会社との契約に関するトラブルが多い傾向です。

参考:国土交通省|賃貸住宅管理業者をめぐるトラブルと業務のルール化による対応の整理(PDF)

5-1.家賃滞納の対応を契約内容に含んでいなかった

新築での管理となるため、トラブルリスクが低いと判断して管理業務の委託範囲を選択。満室経営であったものの、家賃を滞納する入居者が出て、対応を迫られることになりました。

入居者審査や入退去契約に関する業務は委託していたため管理会社に対応を求めると、滞納に関する対応は契約内容に含まれないと断られてしまったのです。

管理委託契約では契約締結時の業務範囲の確認が大切になってきます。また、家賃滞納リスクは新築であっても発生しうるリスクです。管理会社に委託することで、専門的な知識をもとに対応してもらえるでしょう。

5-2.解約時に違約金が発生した

管理会社の管理体制に不満があり、変更するために契約解除を申し出ることにしました。しかし、契約の有効期間途中の申し出であったため、違約金を求められる事態となったのです。

管理委託の場合、契約期間は2~3年とする管理会社が多いようです。変更を検討する際はまず、契約書の内容を確認する必要があります。解約の申し入れの事項に従って行えば、違約金は発生しません。

また、契約期間中途でも契約解除したい場合は、多くのケースで管理報酬の3ヶ月分を違約金として支払うことで契約を終了させることが可能です。

6.【向いている人】一括借り上げ(サブリース)?管理委託?

一括借り上げか、管理委託か、管理体制を選択する際にはメリット・デメリットを把握しておくことが大切です。そのうえで、オーナー自身がどちらの管理での経営が向いているか確認してみましょう。

6-1.一括借り上げ(サブリース)が向いている人

- 副収入として賃貸住宅経営をしている人

- 経営にかかわる業務一切を専門家に任せたい人

- 安定経営が下方修正しても問題ない人

一括借り上げ(サブリース)での大きなリスクは、数年後に訪れる賃料の下落リスクです。査定が行われた際の賃料改定や免責期間の減収に耐えられるだけの基盤があれば、サブリースでの賃貸経営は安心といえるでしょう。

また、一括借り上げのメリットは、経営にかかわる一切の業務を管理会社に任せられるところです。普段、会社員として働いており、賃貸経営を副収入として考えているオーナーには一括借り上げ方式での管理がおすすめです。

6-2.管理委託が向いている人

- 高収益を確保したい人

- 経営や管理にある程度の手間をかけられる人

- 経営を他人任せにしたくない人

一括借り上げと違い、管理委託方式は入居者からの家賃収入はダイレクトにオーナーに入る仕組みです。家賃収入やその他賃貸収入から管理委託料を払うなど、経営面の金銭管理ができる人に向いている管理方法といえるでしょう。

また、管理料や経営にかかる費用は経費として計上できるため、節税効果も期待でき、高い収益性を確保したい人に向いている管理方法です。

委託する業務の範囲を選べるケースも多く、経営にどの程度の手間を割けるかを検討して決めるとよいでしょう。

7.一括借り上げするときの注意点と対処法

一括借り上げであっても、管理委託であっても、管理会社を選ぶ際は、以下のようなポイントに気を付ける必要があります。

- 契約内容、解約条件を確認する

- 管理会社は規模や安定性も確認する

以下で詳しく解説します。

7-1.契約内容、解約条件を確認する

契約時に確認するポイント

契約期間、契約賃料、更新手続きの詳細をよく確認してから契約しましょう。

一括借り上げの場合、契約は30年となっていても、

- 賃料の見直しは何年ごとになっているか

- 更新の条件はどうなっているか

を必ず確認します。

また、一定期間内に建物のメンテナンスをする必要があり、その工事会社は管理会社指定業者のみなどの条件がついていることがあります。いつから家賃をもらえるのかという支払義務発生日(免責期間)の確認をはじめ、家賃の見直しまでの期間を確認しましょう。

管理委託契約の場合は、更新時期や違約金発生の条件、業務委託の範囲をしっかり確認します。

そのほか専門用語や、理解できない点は納得いくまで聞きましょう。

一括借り上げ契約書は、国土交通省のホームページにサンプルが記載されています。日常のメンテナンスの方針や、修繕・リフォーム時の費用負担割合や決定方法、原状回復の費用負担についてなどは要チェックです。

参考:国土交通省|『サブリース住宅標準契約書』について

解約条件もしっかりチェック

オーナー側から途中で解約する際の条件は必ず確認してください。

解約の申し出は半年前まで、違約金を家賃数カ月分支払わなくてはならないなど、厳しい解約条件が設定されていることがあります。

また、「オーナーからは正当事由がなければ解約ができない」といった文言が入っていれば解約が非常に難しくなりますので、条件を変更できる余地があるのかどうか、もし変更できないなら他の会社を検討するといった対処も視野に入れましょう。

このように契約書には解約の手続きや解約条件が記載してありますので、その内容を把握する必要があります。

解約する際は一般的に書面で解約を通知し、管理の引き継ぎ方法を話し合うことになります。

入居者へは管理会社が変更になり、家賃の振込先が変わる旨を通知しなくてはなりません。

7-2.管理会社は規模や安定性も確認する

一括借り上げも管理委託も、会社によって契約期間や手数料など、契約内容はさまざまです。基本的に長年管理を任せることになるので、会社の規模や安定性も気になるところです。

賃貸住宅経営は、周辺の競合物件情報や地域のことを理解した上で、長期に渡る収支予測を含めた事業計画を立てる必要があります。

賃料収入から建物建設時のローン返済、税金など経費を引いた上で手取り額をシミュレーションしてみましょう。

今後も賃貸住宅の需要があるエリアで、管理会社に手数料を支払っても十分利益が出るようなら、一括借り上げを選択するというのもオススメです。

会社によって提案内容も異なりますので、いくつかの会社に計画案を作ってもらい比較検討し、あなたの条件に合うものを見つけてください。

比較検討には、一度の入力で複数の会社を比較できるポータルサイトを利用してみましょう。

たとえば賃貸経営HOME4U(ホームフォーユー)なら物件種別や所在地、間取り、面積等を入力すれば、複数の会社に無料で相談できます。

たとえば賃貸経営HOME4U(ホームフォーユー)なら物件種別や所在地、間取り、面積等を入力すれば、複数の会社に無料で相談できます。

【参考】 一括借り上げトラブルの現状を知りたい方は

30年間一括借り上げとして勧誘されマンションを建設したものの、実際には家賃を一方的に減額されたり、契約を打ち切られたりする問題が起こっています。このような一括借り上げのトラブルについては、国民生活センターでも取り上げられています。こちらのサイトでは、これまでのトラブルやリスクが紹介されています。事前に一括借り上げのトラブルを知りたい方は参考にしてください。

実際に一括借り上げを契約してしまった場合の相談先として、消費者問題に関心の強い関西の弁護士・建築士が結成した弁護団があります。一括借り上げの基礎知識や被害の実態も掲載されています。

まとめ

これから賃貸住宅を建てようとしているエリアは、そもそも賃貸住宅の需要がある地域なのかを判断する必要があります。

周辺の市場調査に基づいて建設された建物や仕様、賃料であれば、管理委託より高い手数料を払って一括借り上げを利用しなくても、スムーズに経営できるケースもあるでしょう。

立地や周辺環境により、一括借り上げが利用できる条件も会社によって異なりますので、どちらにすればよいかしっかり検討しましょう。

管理方法を比較検討した場合、それぞれがどのような収益になりそうか、具体的な数字を見ないことには、予想も判断もつかないのではないでしょうか。

迷いが生じたら、一度、「賃貸経営HOME4U」などのサイトを利用して複数の不動産会社に相談し、具体的な収益見込みを取り寄せてみてください。

この記事のポイント まとめ

借主が管理会社(サブリース会社)の場合、1棟まるごと貸し出します。

借主が実際に住む入居者の場合は、1部屋ごとの貸出になります。

それぞれの契約内容や違いについては、「一括借り上げ(サブリース)と管理委託の仕組みを比較」で詳しく紹介しています。

詳しくは「一括借り上げ(サブリース)と管理委託のリスクを比較」をご覧ください。また、管理委託のデメリットとリスクについても同章で解説しています。管理委託のデメリットとリスクについても同章で解説しています。

- 契約内容、解約条件を確認する

- 管理会社は規模や安定性も確認する

詳しくは「管理会社を選ぶ時の注意点と対処法」をご覧ください。

一括借り上げでは、管理会社選びが重要です。HOME4Uなどの一括査定サービスサイトを利用して、複数の不動産会社に相談し、具体的な収益見込みを取り寄せてみるのがおすすめですよ。