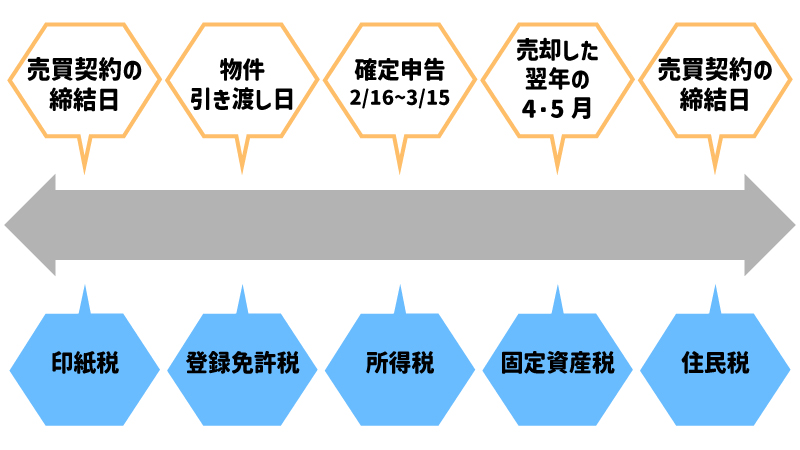

土地(不動産)売却にかかる税金には、「印紙税」「譲渡所得税」「登録免許税」「固定資産税」「住民税」の5つがあり、それぞれ種類によって支払うタイミングが異なります。

土地売却の税金 の具体的な支払い順序・タイミングは、以下のとおりです。

この記事では、不動産売却の支払いタイミングや納付の仕方、節税方法をご紹介しています。最後までお読みいただき、売却時の税金に備えてください。

- 土地売却時にかかる税金を支払うタイミング

- 土地売却時の税金の節税方法

- 土地を高値で売る方法

Contents

1.土地売却の税金は5回支払うタイミングがある

売主が支払う土地売却の税金は全部で「印紙税」「譲渡所得税」「登録免許税」「固定資産税」「住民税」の5つがあり、支払うタイミングはそれぞれ異なります。

各税金の支払いタイミングは、以下のとおりです。

特に、譲渡所得税や住民税は売却益によっては金額が大きくなるため、支払いに備えて資金に余裕を持たせておきましょう。

それぞれの税金の詳しい内容やポイントについて、以下で解説します。

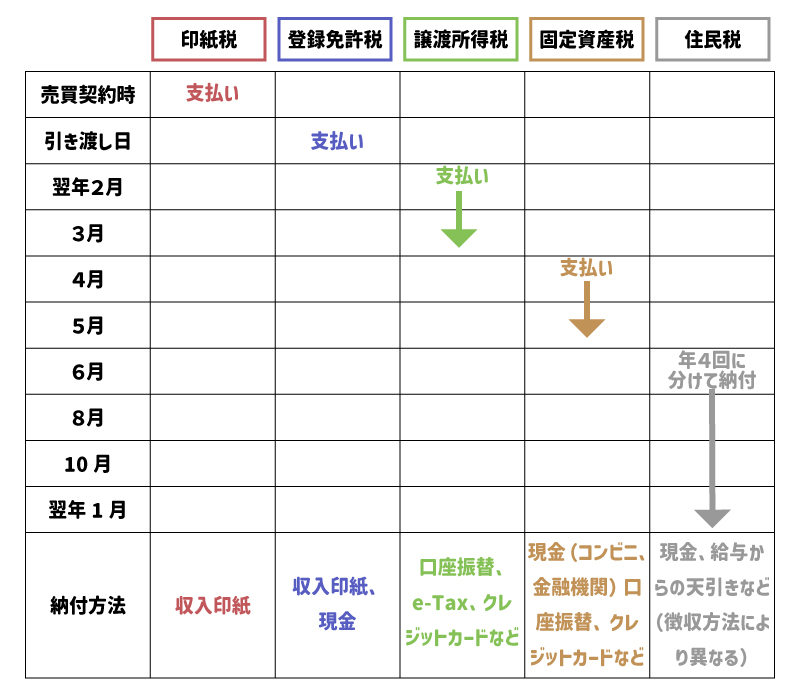

2.印紙税は「売買契約締結時」

印紙税は「売買契約締結時」に支払います。

印紙税は、領収書や金銭のやり取りなどに関する契約書を作成する際に発生する税金のことを指します。売買契約時の契約書に、収入印紙を貼り付ければ支払い完了です。

印紙税の金額は、土地の売却代金によって以下のように定められています。

印紙税の金額

| 土地の売却代金 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1千円 | 500円 |

| 100万円を超え500万円以下 | 2千円 | 1千円 |

| 500万円を超え1千万円以下 | 1万円 | 5千円 |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 |

| 5千万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超え | 60万円 | 48万円 |

軽減税率とは、標準税率(本則税率)よりも低い税率を適用する措置のことです。印紙税の軽減税率の適用期限は令和9年3月31日に延長されました。

3.譲渡所得税は「売却した翌年の確定申告」

譲渡所得税は、売却した翌年2月16日~3月15日の「確定申告」の際に支払います。

譲渡所得税とは、土地売却で発生した「利益(譲渡所得)」に対してかかる税金のことです。そのため、購入額より低い価格で売却した場合(売却損)では発生しません。

また、譲渡所得は単純に「利益」から算出するのではなく、売却した土地の購入代金や手数料などの「取得費」、土地を売却するために支払った手数料などの「譲渡費用」を含めて、以下のように計算します。

さらに、土地売却時に適用できる特別控除などが利用できる場合は、以下の計算式で譲渡所得から差し引いて、課税譲渡所得を算出します。

算出した課税譲渡所得に対し、土地の所有期間に応じた税率を掛けて譲渡所得税を計算します。

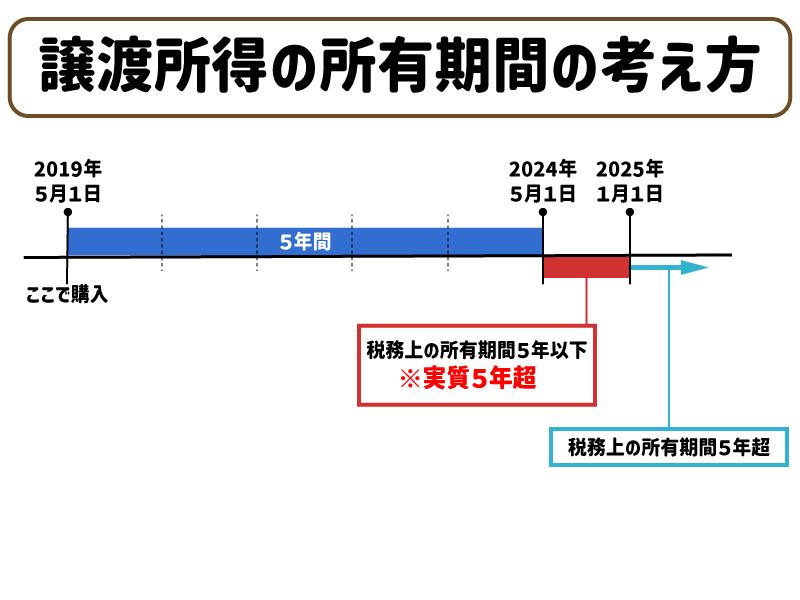

税率は、売却した年の1月1日時点で土地の所有期間が5年以下であれば「短期譲渡所得(税率:39.63%)」、5年を超えれば「長期譲渡所得(税率:20.315%)」に該当します。

譲渡所得税の納付方法は、金融機関の口座振替やe-Taxを使った電子納税、クレジットカード納付など様々です。確定申告の期限を過ぎて申告した場合、延滞税が加算されるおそれがありますので忘れずに申告しましょう。

4.登録免許税は「抵当権抹消登記時」

登録免許税の支払いは、「抵当権抹消登記時」に行います。抵当権抹消は土地の引き渡し日に登録免許税の支払いと一緒に行うのが一般的です。

抵当権とは、住宅ローンの返済ができなくなった際に備えて、金融機関が建物や土地などの不動産を担保として設定する権利のことです。

また、登録免許税とは、抵当権を抹消する際にかかる税金のことです。

登録免許税の費用は不動産1個につき1,000円かかり、建物と土地の2つであれば2,000円かかります。

納税方法は現金納付が原則ですが、登録免許税が3万円以下の場合は収入印紙で納付も可能です。

抵当権抹消の手続きは司法書士に依頼することが一般的で、手数料として1万5千円程度かかり、複利関係が複雑になるほど費用が高くなる傾向があります。不動産会社から司法書士を紹介してもらえる場合もあるため、担当者に相談してみるとスムーズです。

5.固定資産税は「売却した翌年の4~5月」

固定資産税は、売却した翌年の4〜5月ごろに納税通知書が送付されますので、通知書に沿って一括もしくは年4回(6月、9月、12月、2月)に分けて支払います。

課税対象となる期間は、その年の4月1日〜翌年の3月31日までです。固定資産税は、建物や土地などの「固定資産」を所有している場合に納付する必要がある税金です。

そのため、その年の1月1日時点で不動産を所有していた方が支払います。その年の1月1日時点で不動産を所有していた方が支払います。仮に1月2日に土地を売却したとしても、翌年の納税義務者は売主となりますので注意が必要です。

固定資産税は土地の引渡し日から日割りで清算し、買主から売主に対して支払われます。固定資産税の金額は納付通知書で確認できますが、土地所在地の役所などで「固定資産評価証明書」や「固定資産課税台帳」を取得すれば、ご自身でも固定資産税を算出できます。

固定資産税の納税は、現金(コンビニ、金融機関)や口座振替、e-Taxを使った電子納税、クレジットカード決済などの方法で支払います。

6.住民税は「売却した翌年の6月以降」

住民税の支払いは、売却した翌年の6月以降に行います。

会社員の場合は6月以降の給与分から天引きされます。一方、個人事業主やフリーランスであれば、6月に納付書が届いて年4回(6月、8月、10月、翌年1月)に分割して支払います。6月時点に一括で支払うことも可能なため、ご自身の状況に応じて支払いを済ませましょう。

住民税は譲渡所得税と同様に、土地の所有期間によって税率が変動します。所有期間が5年以下の短期譲渡所得であれば9%、5年以上であれば長期譲渡所得の5%が適用されます。

納付方法は金融機関や役所、e-Tax、口座振替やコンビニエンスストアなどでも可能です。

7.土地売却時の税金の節税方法

土地売却時の税金の節税方法は、以下のとおりです。

- 所有期間5年を超えてから売却する

- 売却時に特例控除を活用する

- 売却内容によって適用される特例もあわせて確認

- 相続税を支払っている場合は3年以内の売却で取得費に加算する

- ふるさと納税を活用する

上記5つのポイントを把握して、支払う税金を抑えましょう。

7-1.所有期間5年を超えてから売却する

譲渡所得税は、所有期間5年を超えてから売却するとかかる税率を抑えられます。ただし譲渡所得税の税率は、1月1日時点の所有をベースに計算するため注意が必要です。

表のように、所有してから1月1日を5回迎えた時点で、長期譲渡所得に該当します。長期所得の税率(20.315%)は、5年以下で売却する税率(39.63%)と比べて半分程度に抑えられるため、高い節税効果を期待できます。

もし所有期間が5年に迫ってきているのであれば、可能な限り売却日を1月1日以降に調整するとよいでしょう。

7-2.売却時に特例控除を活用する

土地の売却時に利用できる特別控除は4つあります。

| 土地売却に利用できる特例 | 内容 |

|---|---|

| 居住用財産の3,000万円特別控除 | 譲渡所得から3,000万円まで控除できる |

| 特定の居住用財産の買い換え特例 | 譲渡益に対する課税を繰り延べられる |

| 10年超えの居住用財産を譲渡した場合の軽減税率の特例 | 条件を満たせば税率を安くできる |

| 相続空き家の3,000万円特別控除 | 譲渡所得から3,000万円まで控除できる |

出典:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

出典:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

【1】居住用財産の3,000万円特別控除

土地の所有期間に関係なく、マイホーム(居住用財産)売却時に、譲渡所得から3,000万円まで控除できる特例です。

土地で売却する際は、建物を取り壊してから1年以内に売買契約を締結する、古家付き土地として売却する際は、住まなくなってから3年を経過する年の12月31日までに売却するなど、一定の要件を満たせば適用できます。

この特例は確定申告が必須のため、土地を売却した翌年の2月16日〜3月15日に手続きすることを覚えておきましょう。

【2】特定の居住用財産の買い換え特例

住んでいた建物と土地を売却し、代わりの家に買い換えた際、売却した譲渡益を将来に繰り延べられる特例のことです。

たとえば、3,000万円で購入したマイホームを4,000万円で売却し、5,000万円のマイホームに買い換えた場合、本来であれば1,000万円の譲渡益に税金が課されます。しかし、特例を活用すれば5,000万円で購入したマイホームを売却する時期まで譲渡益にかかる税金を延長できます。

ただし、あくまで 支払う税金を先送りできる特例であることに注意しましょう。

【3】10年超えの居住用財産を譲渡した場合の軽減税率の特例

マイホームなどの居住用の不動産を売却した際に、その不動産の所有期間が10年を超えていた場合、長期譲渡所得の税率5%よりも低い税率となる特例のことです。

「居住用財産の3,000万円特別控除」と併用できるため、10年以上の期間を居住していた土地を売却する場合は、要件を満たしているか確認しておきましょう。

【4】相続空き家の3,000万円特別控除

親などが住んでいた建物付きの土地を相続した際、譲渡所得から3,000万円まで控除できる特例のことです。

相続されてから3年を経過する年の12月31日までに売却、かつ売却代金が1億円以下であるなどの条件を満たしていれば適用できます。この特例も確定申告が必須となるため、期日までに手続きの準備を進めておきましょう。

それぞれの控除特例ごとに適用条件や確定申告の有無など異なりますので、国税庁の該当ページより詳細をご確認ください。

7-3.適用される特例を確認

ご自身の売却内容によって適用される特例もあわせて確認しておきましょう。

| 売却内容によって適用できる特例 | 控除できる金額 |

|---|---|

| 公共事業などのために土地建物を売った際の5,000万円の特別控除の特例 | 譲渡所得から5,000万円まで |

| 特定土地区画整理事業などのために土地を売った際の2,000万円の特別控除の特例 | 譲渡所得から2,000万円まで |

| 特定住宅地造成事業などのために土地を売った際の1,500万円の特別控除の特例 | 譲渡所得から1,500万円まで |

| 農地保有の合理化などのために土地を売った際の800万円の特別控除の特例 | 譲渡所得から800万円まで |

| 平成21年・平成22年に取得した土地などの保有期間が5年以上の場合の1,000万円控除 | 譲渡所得から1,000万円まで |

一般の買主に対しての土地売却ではなく、公共事業や土地区画整理事業のために売った際は、これらの特例を活用できます。土地売却に活用できそうな特例があれば積極的に利用して税金の負担を減らしましょう。

7-4.相続税を支払っている場合は3年以内の売却で取得費に加算できる

相続税を支払っている場合は、3年以内の売却で取得費に加算できるため節税効果が期待できます。

適用要件は以下のとおりです。

- 相続や遺贈により財産を取得した者

- その財産を取得した人に相続税が課税されている

- 相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡している

出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

相続税の申告期限から3年を経過する日までに売却しなければ適用できないため、利用するのであれば早めに売却活動を行いましょう。

7-5.ふるさと納税を活用する

ふるさと納税を利用して寄付すると、実質自己負担金2,000円で地域の特産品を購入でき、所得税と住民税の控除を受けられます。

ふるさと納税で寄付できる金額は、その年の所得によって変動します。土地売却して利益(譲渡所得)が発生した場合、所得が増えることになるため、ふるさと納税の上限額が引き上がり節税効果が高まります。

ふるさと納税の上限額は、総務省が公表している「ふるさと納税ポータルサイト 」や、シミュレーションできるサイトを利用して確認しましょう。

8.土地売却の節税よりも「高く売る方法」を考える

さまざまな節税対策を紹介しましたが、節税対策には限界があるため、土地売却の節税とあわせて「高く売る方法」を考えることで、手残り金を増やせる可能性が高くなります。

土地を高く売却する方法は、以下のとおりです。

- 古家付き土地のまま売却する

- 値引きを前提に価格を設定する

- 複数社に査定を依頼する

土地に建物がある「古家付き土地」で売却すれば、更地と比べて固定資産税を安く抑えられる上に、更地にするための解体費用も節約できます。もし買主が見つからなければ、その時更地にしてから売却することを検討しても遅くないでしょう。

また、売却の際には、値引き交渉を前提に価格を設定して売り出しましょう。値引き交渉で、想定していた金額よりも手取り額が少なくなる場合があるため、相場価格よりも1割程度上乗せしてから売却することがおすすめです。適正価格かどうかは不動産会社と相談して決めましょう。

さらに、複数社に査定を依頼すると相場よりも高値での売却に期待できます。不動産会社によって査定方法が異なり、数百万円以上の価格差が出るケースもあるため、5〜6社の不動産会社を比較して選ぶことをおすすめします。

複数社に 査定を依頼するには、一括査定サービスの「不動産売却 HOME4U(ホームフォーユー)」をぜひご活用ください。

「不動産売却 HOME4U」は、2001年(平成13年)に提供を開始した国内で初めての不動産一括査定サービスです。

運営年数20年以上、累計で45万件以上の査定依頼の実績があります。

独自の審査基準で厳選した2,500社の優良企業を紹介しており、査定依頼を行うときには最大6社までを選択できます。

土地売却の際は、「不動産売却 HOME4U」を活用して信頼できる不動産会社を見つけましょう。

まとめ

土地売却時の税金をいつ払うのか、また適用できる特例控除や節税方法について解説しました。土地売却にかかる「印紙税」「譲渡所得税」「登録免許税」「固定資産税」「住民税」などの税金は、それぞれ支払うタイミングが異なります。

印紙税は売買契約締結時、譲渡所得税は売却した翌年の確定申告時期、登録免許税は抵当権抹消登記時、固定資産税は売却した翌年の4〜5月、住民税は売却した翌年の6月以降です。

また、支払いタイミングとあわせて節税方法を理解しておくと、支払う税金額を抑えられます。

土地の売却を検討されている方は、一括査定サイト「不動産売却 HOME4U」を活用して、安心して売却を任せられる不動産会社を見つけてください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)