本記事では、相続した実家の売却手順や、かかる税金・費用など「相続した実家を売る基礎知識」について解説しています。家の売却前に把握しておくことで、スムーズに手続きを進めることができるでしょう。

- 実家を売却する手順

- 実家の売却にかかる税金や費用

- 実家をこれから相続する場合に確認すべきこと

Contents

1.相続したまま放置している実家、売却すべき?

思い出が詰まった実家を売ることを「後悔しないか」と、なかなか踏み出せない方も多いでしょう。

しかし、実家を放置し続けることは、維持管理コストの負担が増えるだけでなく、損壊が進んで「特定空き家」に指定され、固定資産税が6倍に跳ね上がるリスクもあります。さらに特定空き家には、50万円以下の罰金などのペナルティも課せられてしまいます。

悩みながら放置するよりも、なるべく早めに売却すべきといえるでしょう。

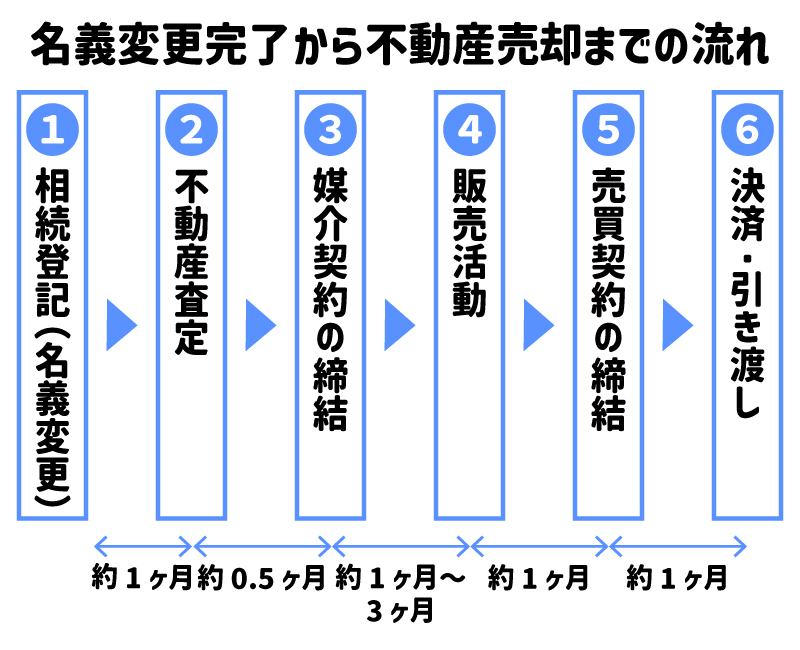

2.実家を売却する6つの手順

実家を売却する手順は、大きく6つのステップがあります。

事前に手順を把握しておくことで、名義変更(相続登記)から売却までをスムーズに進められます。以下、詳しく見ていきましょう。

2-1.相続登記(名義変更)の手続き

相続した実家を売却するためには、まず相続登記(名義変更)の手続きが必要です。

名義とは、端的にいえば所有権です。つまり名義変更とは、実家の名義(所有権)を故人のものから、相続人の名義に変更する手続きのことを言います。

相続登記(名義変更)は、令和6年4月1日から申請が義務化されました。これは、相続登記しないまま不動産が放置されると所有者が曖昧になってしまい、所有関係が複雑化することを避ける目的で新設されました。

申請には期限があり、相続を開始した日から3年以内に相続登記しなければ10万円以下の過料が課されるリスクがあるため、早めに名義変更の準備をしましょう。

“相続登記の準備 ”

相続登記を行うにあたって、事前に相続財産や相続人の調査、また遺言がなければ「遺産分割協議」をしておく必要があります。特に不動産の分割は、預金の分割よりも複雑なため「換価分割」すべきかなど、相続人で早めに話し合いをしておきましょう。

また、登記申請する際には登録免許税と呼ばれる税金や、必要書類を取得するための費用が発生します。必要書類には、被相続人やこれから相続人になる方の戸籍謄本、新たに名義人となる相続人の住民票などを取得し、実家の所在地を管轄している法務局へ提出しなければなりません。

相続登記の必要書類の取得には時間がかかるものもあるため、こちらも早めに動くことをおすすめします。

2-2.不動産査定を依頼

名義変更(相続登記)が済んだら、不動産会社に不動産査定を依頼しましょう。

査定を依頼する方法には、自宅にいながらオンラインで査定ができる「机上査定」(簡易査定)と、実際に営業担当者が家を訪問して査定する「訪問査定」があります。

各不動産会社によって強みや対応、査定額が異なるため、査定を初めて受ける方は、まず5〜6社ほどの不動産会社に机上査定を依頼し、査定結果を比較して、気になる会社2〜3社に訪問査定を依頼することをおすすめします。

既に査定を受けた方や、売却する意思が明確な方は最初から訪問査定を受けても問題ありません。不動産会社への依頼は、「不動産売却 HOME4U(ホームフォーユー)」がおすすめです。

「不動産売却 HOME4U」 は業界最大手のNTTデータグループが運営している一括査定サービスで、物件情報などを入力するだけで、全国2,500社もの不動産会社の中から最大6社にまとめて査定を依頼できます。

査定数は累計55万件を誇る「不動産売却 HOME4U」ですので、不動産査定が初めての方でも安心です。一括査定サイトで査定を依頼するなら、ぜひ「不動産売却 HOME4U」をぜひご活用ください。

2-3.不動産会社と媒介契約を締結する

売却を依頼する会社が決まったら、「専属専任媒介契約」「専任媒介契約」「一般媒介契約」のいずれかの方法で不動産会社と媒介契約を締結します。

一般媒介契約は、複数社との契約や自己発見取引が可能なため、他2つの媒介契約よりも自由度の高い契約条件となっています。

そのため、契約した各不動産会社が積極的に買い手探しに動いてくれる場合、短期間で買い手が見つかりやすいです。しかし不動産会社にとっては競合他社と取り合いになることから、不動産会社からのサポートが手薄になりやすく、結果的に販売活動が長期化するリスクもあります。

対して、専属専任媒介や専任媒介は、1社しか契約できない分、積極的に1週間もしくは2週間に1回、売却活動の状況を報告してくれるなど、親身になって活動してくれる特徴があります。

早期に実家を売却したいとなれば、1社が積極的に販売活動してくれる専属専任媒介もしくは専任媒介がおすすめです。

2-4.販売活動の開始・内覧対応

媒介契約を締結したら、販売活動を開始します。基本的には、不動産会社が率先して広告宣伝や販売営業などの業務を行ってくれますが、任せきりにせず定期的に活動状況を確認しておきましょう。

販売活動期間中に売主が行うことは、内覧対応です。内覧当日は、希望者が実際に訪問し、室内や共有部分を見て回ります。実家を相続した状態のまま放置していた場合は、掃除や荷物の整理などをして内覧しやすい環境を整えましょう。

しばらく放置していたことで劣化や傷、自力では解決できない汚れが目立つのであれば、ハウスクリーニングを依頼してきれいにするのも一つです。

2-5.買主と売買契約を締結する

無事に成約が決まれば、買主と売買契約を締結します。

買主と売主の双方が契約条件について再度確認を行い、不動産会社が読み上げる重要事項説明書に疑問点があればその場で質問、解決します。売買契約を締結すると解除時に違約金が発生するため、不明点があれば必ず不動産会社に確認しましょう。

売買契約締結のタイミングで買主から売主へ手付金を支払うことが一般的で、金額は売却価格の5〜10%程度が相場とされています。また、売主は不動産会社に対して仲介手数料の50%程を売買契約時に支払うのが一般です。

2-6.残代金の決済と物件引き渡し

売買契約を締結したら、日を改めて残代金の決済と物件引き渡しを行います。

買主は手付金を差し引いた購入価格の残代金を売主に支払います。買主が住宅ローンを利用する場合は、金融機関の担当者同席のもとで融資の手続きを進めます。

売主が売却する実家に住宅ローン残債がある場合は、売却代金で住宅ローンを完済して抵当権の抹消手続きを行います。抵当権の抹消は個人でも手続きできますが、専門知識が必要となるため司法書士への依頼をおすすめします。

双方の支払いが済めば、売主は合鍵を含むすべての鍵と物件を引き渡して売却完了です。

3.実家の売却にかかる税金

実家の売却には、以下4種類の税金がかかります。

| 税金の種類 | 費用 |

|---|---|

| 譲渡所得税 | 利益×所有期間に応じた税率 |

| 印紙税 | 1,000円~60,000円 |

| 登録免許税 | 固定資産税評価額×0.4% |

| 相続税 | 遺産総額−基礎控除3,000万円+(600万円×法定相続人の数) |

どのような税金がかかり、いくらかかるのか把握しておくことで、売却益の確保や売り出し価格を設定する際の参考になります。

3-1.【譲渡所得税】売却益に対して課税

譲渡所得税は、売却益に対して課税される税金です。

譲渡所得税を計算する前に、まずは譲渡所得を算出しましょう。譲渡所得の計算式は、以下のとおりです。

譲渡所得 = 実家の売却価格(譲渡収入金額)- 実家の購入費用(取得費)+ 売却時の諸費用(譲渡費用)

実家を買った費用(取得費)とは、家を購入した際の代金や支払った仲介手数料のことを指します。売却の際の諸費用(譲渡費用)とは、家を売却した際にかかった仲介手数料や印紙税などの諸費用のことです。

譲渡所得が求められたら、以下の計算式を参考に譲渡所得税を計算します。

譲渡所得税 =(譲渡所得 − 特別控除)× 税率

譲渡所得税には、税負担の軽減対策として一定の要件を満たすことで特別控除が適用できる場合があります。特別控除を適用すると支払う税金を大きく減らせるため、「6.実家の売却に適用できる特例控除」を参考に、積極的に活用しましょう。

譲渡所得税の内訳は「所得税」「住民税」「復興特別所得税」です。復興特別所得税とは、2037年まで東日本大震災復興のために適用される税金です。

課される税率は、売却する家の所有期間によって異なります。所有期間が5年以下は「短期譲渡所得」と言い税率が39.63%、所有期間が5年以上は「長期譲渡所得」と言い税率は20.315%です。

| 家の所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 所有期間が5年以下:短期譲渡所得 | 30% | 9% | 0.63% | 39.63% |

| 所有期間が5年以上:長期譲渡所得 | 15% | 5% | 0.315% | 20.315% |

なお、相続した家の所有期間を計算する場合、被相続人が取得した時点から計算します。

また、「6.実家の売却に適用できる特例控除」で紹介する「取得費加算の特例」を適用する場合は、相続してから3年10か月以内の売却が条件である点に注意してください。

3-2.【印紙税】契約書の作成に対して課税

印紙税は、売買契約書の作成に対して課税される税金です。家の売却益の有無に関係なく、支払う必要があります。

印紙税の価格は、家の売却価格によって以下の通り変動します。

印紙税一覧

| 土地の売買価格 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1千円 | 500円 |

| 100万円を超え500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

出典:国税庁「不動産売買契約書の印紙税の軽減措置」

なお、課される印紙税は、令和9年3月31日までの売却であれば税負担の軽減を目的とした軽減措置が適用できます。

3-3.【登録免許税】所有権移転登記の際に発生

登録免許税は、売却した不動産の所有権移転登記の際に発生する税金です。

家の売却時に発生する所有権移転登記の費用は、買主が負担するのが一般的です。一方、相続時の所有権移転登記は、実家を相続した相続人が支払います。

相続時の所有権移転登記にかかる登録免許税は、家の固定資産税評価額に0.4%を掛けた金額が課税されます。家の固定資産税評価額を調べるには、市役所で入手できる「固定資産評価証明書」や毎年4月頃に送付される「課税明細書」で確認できます。

実家を相続した場合、相続したと知った日から3年以内に登記手続きを行わなければなりません。

3-4.【相続税】実家を相続した場合に発生

相続税は、実家を相続した場合に発生する税金です。

すべての方が支払う税金ではなく、不動産や預貯金などの財産の合計から「基礎控除」を差し引いても金額がプラスだった場合に支払う必要があります。

基礎控除とは、被相続人から相続された財産の総額から一定の金額を差し引ける控除です。基礎控除の金額は、以下の計算式から算出します。

基礎控除 = 3,000万円 +(600万円 × 法定相続人の数)

法定相続人とは、法律によって定められた相続人のことを指し、被相続人の子供や兄弟、配偶者などが該当します。

たとえば、相続人が被相続人の妻と子供2人だった場合の基礎控除は「3,000万円 +(600万円 × 3人)= 4,800万円」です。この場合、被相続人が残した財産の合計が4,800万円以下であれば、相続税の支払いは発生しません。

一方で、基礎控除を差し引いても財産が上回った場合は、申告・納税が必要です。被相続人が亡くなった日の翌日から10か月以内と定められているため、覚えておきましょう。

4.実家売却にかかるその他の費用

実家の売却には、譲渡所得税や相続などの税金以外にもさまざまな費用が発生します。

| 費用項目 | 費用の目安 |

|---|---|

| 仲介手数料 | 売却価格×3%+6万円(+消費税) |

| 司法書士依頼料 | 1万~2万円 |

| 住宅ローン一括返済手数料 | 1~6万円 |

| 引っ越し費用 | シーズンや依頼先による |

| 解体費用(必要な場合) | 3〜5万円/坪(木造住宅の場合) |

| 測量費用 | 35〜80万円程度 |

| ハウスクリーニング費用 | 5~8万円程度 |

上記の費用は実家の売却価格やサービスの利用有無によって変動するので、あくまで目安です。特に仲介手数料については、売却価格が高いほど手数料の金額も高額になるため、事前にシミュレーションしておくと安心です。

引っ越し費用やハウスクリーニング費用、測量費用などは必須ではありませんが、利用する場合は依頼先やシーズンによって金額差が大きいため、事前にリサーチしておくことをおすすめします。

5.実家をこれから相続する場合に確認すべきこと

実家をこれから相続する場合に確認すべきことは、以下のとおりです。

- 遺言書の有無を調べる

- 遺言書がない場合は遺産の分割方法を決める

- 土地の境界線を明確にする

実家を相続して「何をして良いかわからない」場合、まずは上記3つから着手しましょう。

5-1.遺言書の有無を調べる

実家をこれから相続する際は、最初に遺言書の有無を調べましょう。被相続人が正式な遺言書を残していた場合は、遺言書の内容に従って遺産を分けることが一般的です。

遺言書には、以下3種類があります。

- 公証人に書いてもらう「公正証書遺言」

- 被相続人本人が書いた「自筆証書遺言」

- 内容を秘密にしたまま遺言書の存在のみ証明する「秘密証書遺言」

公正証書遺言と秘密証書遺言は、公証役場で作成するため日本公証人連合会の「遺言検索システム」で探すことができます。

一方、自筆証書遺言の場合は、自宅や貸金庫など保管されていそうな場所を探すことになります。

調べても遺言書がない場合は、法定相続人全員で話し合い(遺産分割協議)遺産を分け合う必要があります。財産を分け合う際の相続人の持分割合は法律で定められており、決められた相続割合のことを「法定相続分」と言います。

5-2.遺言書がない・指定されていない場合は分割方法を決める

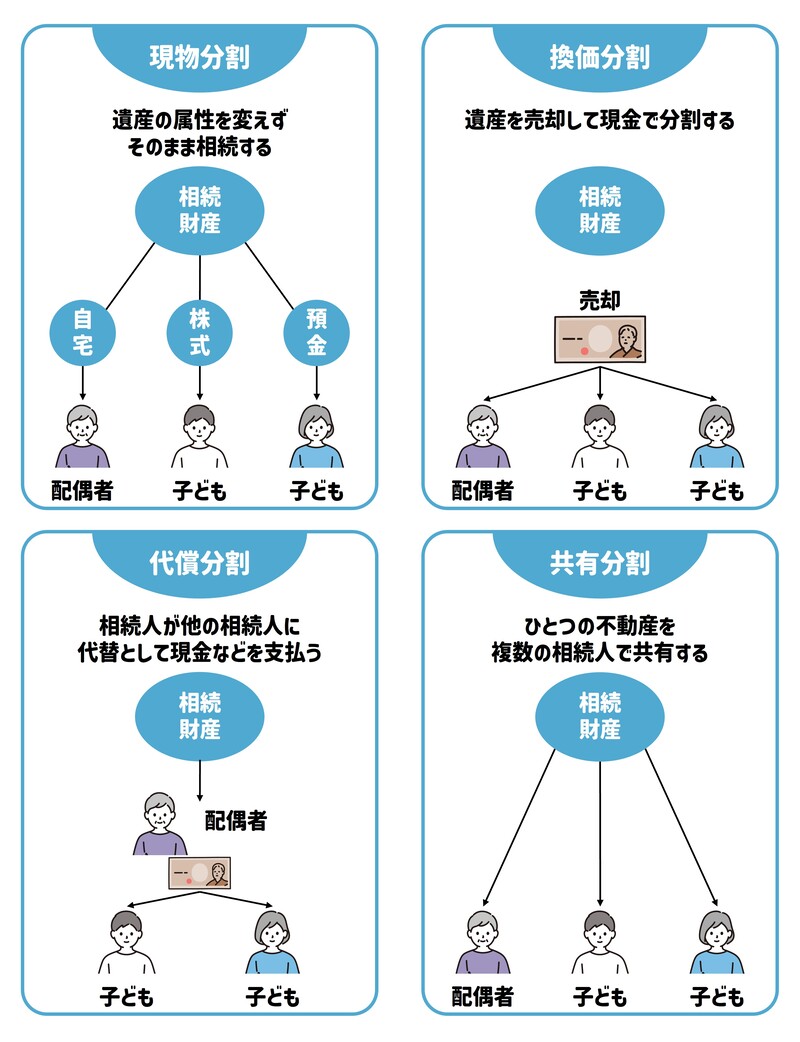

遺言書がない、あっても特に指定がなければ、相続財産を分ける際は4つのいずれかの方法で分割します。

- 現物分割

- 代償分割

- 換価分割

- 共有分割

現物分割とは、遺産をそのままの形で取得する方法です。たとえば、実家は配偶者が受け取り、預貯金は子供2人が受け取るといった方法です。遺産をそのままの形で相続できるため、手間がかからないメリットがあります。

代償分割とは、実家などの現物を取得した場合、他の相続人に対しての不公平を生じさせないために、一定のお金を支払う方法です。実家を相続した方の自己資金からお金を支払うため、資金に余裕がある際におすすめできます。

換価分割とは、実家を売却して、売却で得た売却金を相続人同士で分配する方法です。現金を平等に分けることが可能なため、公平な分割方法と言えます。

共有分割とは、相続する実家を複数人で共有する方法です。まずは共有で所有しておき、将来的に方向性が決まったら遺産配分を決められるメリットがあります。ただし、家の維持費や管理費を誰が支払うかなどの問題が発生する可能性があるため注意しましょう。

それぞれの特徴を理解して、最初に分割方法を決めておくと将来的にトラブルが起きにくいです。

5-3.土地の境界線を明確にする

境界線が曖昧な実家であれば、土地の境界線を明確にしておきましょう。

境界線が不確定だと、隣人と境界線を巡ってトラブルに発展する可能性があります。トラブルになれば売却が長引いたり、場合によっては売却できなかったりすることもあるため、売却活動を始める前に解決しましょう。

「確定測量図」と呼ばれる境界を確定した書類があれば問題ありませんが、ない場合は土地家屋調査士に測量を依頼しましょう。土地家屋調査士に依頼してから測量図が完成するまでには時間がかかるので、売却を急ぐ方は、売り出す前に測量を依頼しましょう。

6.実家の売却に適用できる特例控除

実家を売却する際、条件を満たしていれば次の3つの特別控除を適用できます。

- 小規模宅地の特例

- 取得費加算の特例

- 空き家に係る譲渡所得の特別控除

少しでも税負担を減らすためにも適用要件を確認の上、積極的に活用しましょう。

6-1.小規模宅地の特例

小規模宅地の特例とは、相続された実家を売却する際に、一定の要件を満たすと土地の330平米までの相続税評価額を80%減税できる特例のことです。

小規模宅地の特例は、以下のいずれかの要件を満たす必要があります。

- 被相続人の配偶者が相続する

- 被相続人と同居していた親族が相続し、相続税の申告期限までに家に住み所有している

-

被相続人と同居していない親族であり、かつ以下の要件を満たす相続人

- 被相続人に配偶者、同居している相続人がいない

- 相続開始前の3年以内に国内の家に住んだことがない

- 相続開始時に小規模宅地の特例を受ける親族が住んでいた家を過去に所有していない

- 相続税の申告期限までに実家を所有している

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)│国税庁

小規模宅地の特例を適用できれば、相続する実家の価値を変えることなく相続税の支払いを大きく減額できるメリットがあります。

6-2.取得費加算の特例

取得費加算の特例とは、相続で取得した実家を売却する際に、相続税の一部を取得費に加算して課税額の支払いを抑えられる特例のことです。

取得費が増えることで実家を売却して得た譲渡所得の金額を減らせるため、税負担を抑えられます。

取得費加算の特例を適用する要件は、以下のとおりです。

- 相続や遺贈により実家を取得した人

- 実家を取得した人に相続税が課税されている

- 相続開始の翌日から実家を3年10か月以内に売却していること

参考:No.3267 相続財産を譲渡した場合の取得費の特例│国税庁

なお、小規模宅地の特例と併用する際は、小規模宅地の特例で計算された金額が基準となり取得費加算の特例の効果が小さくなる可能性があります。そのため、両方の特例を併用するのかどちらか一方の特例を利用するかは、予め計算してから判断すると、より節税効果を期待できるでしょう。

6-3.空き家に係る譲渡所得の特別控除

空き家に係る譲渡所得の特別控除とは、空き家となった被相続人が住んでいた家を売却した際に、譲渡所得から3,000万円まで控除できる特例のことです。

空き家に係る譲渡所得の特別控除の対象となる家は、以下の3つの条件を満たす必要があります。

- 昭和56年5月31日以前の建物である

- 区分所有建物登記がされていない

- 相続開始の直前まで被相続人以外に居住していなかった

参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例│国税庁

特別控除の対象となる適用要件も細かく設定されているため、事前に確認しておきましょう。

7.実家を売却する以外の選択肢

実家を売却する以外にも、次の3つの選択肢があります。

- 実家に住む

- 賃貸に出す

- 建物を解体して土地活用する

そのまま空き家として放置するとさまざまなリスクが発生するため、3つのいずれかの方法を選ぶことがおすすめです。

7-1.実家に住む

もっとも簡単な方法は、引っ越しをして実家に住むことです。

築年数が古いとリフォームやリノベーションが必要になりますが、売却にかかる費用や税金より小さな費用で済む場合や、売却活動にかける時間や手間を考えると負担軽減にもなるでしょう。

また、後々実家を解体して新たに家を建て替えることもできますので、馴染みある場所に引き続き済み続けたい方に適した方法です。

7-2.賃貸に出す

実家を売却せずに賃貸に出すという方法もあります。

賃貸に出すことで、家賃収入を得られるメリットがあります。また、居住場所が実家から離れた場所でも、管理業務は不動産会社に委託できるため安心です。

ただし、実家の状態によっては改修・補修などの初期費用がかかるケースもあります。また、入居者が見つかりにくいエリアであれば収益が出ない可能性もあります。

運用コストや立地、周辺環境などを事前に調べた上で検討しましょう。

7-3.建物を解体して土地活用する

建物を解体して土地活用する方法もあります。具体的には、駐車場やトランクルーム、コインランドリーや農地などとして活用する方法が挙げられます。

ただし、契約が埋まれば賃料を得られますが、需要や立地条件などが悪ければ赤字になるリスクもあります。また、実家を解体してしまうので再び住むことはできません。

さらに、一度駐車場やトランクルームなどを建ててしまうと他の手段に転用するにしても費用が発生しますので、慎重に判断しなければなりません。

まとめ

相続した実家を売却する手順や、かかる税金などを解説しました。

実家を売却する手順は、まずは名義変更(相続登記)の手続きを済ませて、その後に不動産査定を依頼します。一括査定サイト「不動産売却 HOME4U」を活用して複数社に査定を依頼し、安心して売却を任せられる不動産会社を見つけて売却活動を始めましょう。

実家の売却にかかる税金には、譲渡所得税、印紙税、登録免許税、相続税があります。支払い時に慌てることがないよう、事前にどの程度の金額がかかるか把握しておくと安心です。

実家を売却する以外にも、そのまま住み続ける、あるいは賃貸に出すなどの選択肢もあるため、ご自身の希望に沿った活用方法を検討してみてください。

- 「家を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)