医療技術の発展によって、人生100年時代の到来も、そう遠い未来ではなくなってきました。そんな中、老後の資金捻出方法の一つとして注目されるのが「リバースモーゲージ」です。

リバースモーゲージ自体は、海外では古くから活用されている手法であり、日本にもかなり前から伝わっていました。近年、高齢化が進む中で、改めてリバースモーゲージが注目を浴びるようになってきました。

そこで、この記事ではリバースモーゲージとは何なのかについて解説し、その仕組みやメリット・デメリット、利用する上での注意についてご紹介していきます。

ぜひ最後までお読みいただき、今後のご参考に頂けると幸いです。

Contents

1. リバースモーゲージとは

まずはリバースモーゲージとはどんな仕組みなのか、基本的な知識から解説していきましょう。

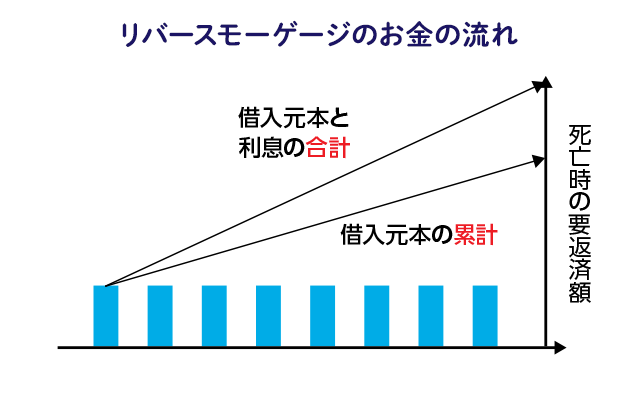

1-1. リバースモーゲージの基本的な仕組み

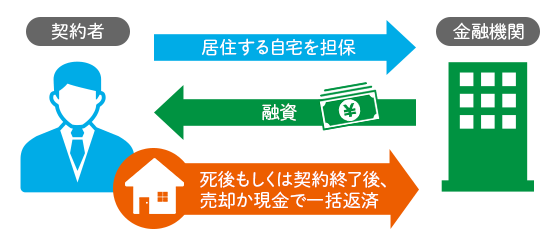

リバースモーゲージとは、自宅に住みながら、自宅を担保にお金を借り、本人が他界したときに不動産を売却して一括返済する融資のことを指します。

利用する期間と比例して借入額が増加する仕組みで、高齢者の老後の資金作りに活用されるケースが多いのが特徴です。

リバースモーゲージは、住宅ローンのように一度に借りるのではなく、毎月少しずつの金額を借りることとなります。借りたお金は、まるで年金のように毎月入金されるため、「年金的融資」と言われています。

借入金の返済については、債務者が他界したときに、担保に入れていた不動産を売却することで一度に返済されます。

普通の融資とはお金の減り方が「逆」であるため、「反転した(=リバース)貸付(=モーゲージ)」と呼ばれています。

1-2. 住宅ローンとの違い

リバースモーゲージを理解するために、住宅ローンとの違いを見ていきます。

住宅ローンでは、最初に借入金の総額が一度全て自分の口座に入金されます。その後、不動産を購入した後、元金と利息を返済していきます。つまり、住宅ローンでは借りたお金は徐々に減っていくのです。

一方で、リバースモーゲージでは所有している自宅に住んだまま、まずその家を担保に入れ、借入総額が決定します。その後、月ごとに元金を借入が発生し、本人が他界した後に住宅を売却して借入金を一括返済します。

リバースモーゲージでは借りたお金は右肩上がりに徐々に増えていくのです。

同じ家を使ったローンでも、住宅ローンとリバースモーゲージでは、借入金の増え方(減り方)が、リバース(反転)しているのです。

2. リバースモーゲージのメリット

まず、リバースモーゲージのメリットと利用例をそれぞれ解説してみましょう。

2-1. 自宅を抵当に入れながら、住み続けることができる

大きなメリットの1つは、今まで慣れ親しんできた自宅に住み続けながら融資を受けられることです。通常、老後の資金が不足する場合は、自宅の現金化を考える場合、売却して別の場所に住み替える必要があります。

しかし、リバースモーゲージを利用することで現在の家に住み続けながら、老後の資金を得ることが可能となります。

2-2. 現金を得ることができる

リバースモーゲージは老後の生活費用として「現金」が必要な方にとって、大きなメリットとなります。返済は「月々の利息のみ」と少額で、借入金(融資額)の返済は、死後に家の売却ですべてが賄われるケースが多いため、毎月の生活費の足しにすることができます。

2-3. ご遺族への負担が少ない

ご自身の家を担保とし、その売却によって返済を行うため、ご遺族の方が借入金を返済する必要のないケースが多いのも、メリットのひとつです。

借入額の総額がご自宅の売却による利益でまかなうことができれば、ご遺族への負担は発生しません。また一部には、配偶者の方にリバースモーゲージを引き継ぐことができる商品もあります。

3. リバースモーゲージのデメリットとリスク

この章では、リバースモーゲージのデメリットとリスク、そして注意しておくべきポイントを解説します。

3-1. 家を相続させることができない

リバースモーゲージを利用すると、ご自宅を相続させることができません。

通常の相続であれば、住んでいた家も財産を分け与えることができますが、リバースモーゲージは、債務者が亡くなった場合、自宅売却が前提です。ご自宅の相続は不可となります。

リバースモーゲージを申し込む前に、資産を残してあげたい方がいないかどうかを、もう一度振り返ってみることをおすすめします。

さらに、本人が他界した際、実際に不動産を売却額が融資額の総額より不足していた場合には、不足分に関しては相続人に返済義務が回ることになるというリスクもあります。

3-2. 対象エリアが少ない

リバースモーゲージは「利用できるエリアが少ない」というデメリットがあります。

リバースモーゲージは、将来売却してお金を返す仕組みであるため、不動産市場がそれなりに発達しているエリアでないと融資することができません。

近年は、地方では人口減少に伴い不動産を売りに出しても全く売却できないというような事例が見られます。

銀行にとっても、将来売却しようとしたら売れずに回収できなかったという事態は避けなければなりません。そのため、リバースモーゲージが利用できるエリアは、首都圏や大阪圏、名古屋圏だけとしている銀行もあります。

特にマンションは、都心部の中でも一部の地域や一部のマンションというように、対象は限られています。

また地方銀行では自分たちの営業店のあるエリアしか融資の対象としていないのが原則です。自分が住んでいるところの以外の地方銀行は利用できないため、注意が必要です。

3-3. 長生きリスク

リバースモーゲージのデメリットしてよく言われるのが「長生きリスク」です。

リバースモーゲージでは、ご自身の想定以上に長生きすることがリスクにつながります。

例えば、借入可能総額が1,000万円で、毎月の借入額が5万円だった場合、融資を受けられる期間は約16.6年しかありません。

仮に65歳で融資を受けたとしても、81.6歳までしか融資を受けられないことになります。平均寿命が約80歳であることを考慮すれば、生存中に契約期間を満了してしまうかもしれません。

このような場合でも、融資は途中で終わることには変わりなく、急に入ってくる現金が減ってしまうというリスクがあります。

高齢者が自宅を失うことはないように、金融機関は本人の他界時に住宅を売却することになりますが、老後の資金が足りなくなる可能性はゼロではありません。

また、金利上昇リスクや担保価値の下落リスクは、融資期間が長期化することによって顕在化します。

つまり長生きするほど金利上昇リスクや担保価値の下落リスクに遭遇する確率が高くなり、リバースモーゲージ全体のリスクを高める要因にもなってしまいます。

リバースモーゲージは、どうなるか分からない未来に対するリスクがあります。

3-4. 金利の上昇

ほとんどのリバースモーゲージでは、変動金利を採用しています。変動金利は固定金利よりも安いというメリットがありますが、金利が上昇してしまうデメリットとリスクがあります。

2023年までは日銀がマイナス金利を採用していましたが、2024年にマイナス金利が解除されたため、今後金利が上がる可能性は十分にあります。

これからリバースモーゲージを選択する方は、金利は上がることを前提に申込をした方が良いです。

「利払い型」と「満期一括受取型」

尚、リバースモーゲージでは2つの金利の支払い方法があります。ひとつは毎月金利だけを支払っていく「利払い型」、もうひとつはそれに対し、満期時に元本と利息を最後にまとめて支払う「満期一括受取型」です。

満期一括受取型では、利息が元金に加算されていく複利方式になってしまうため、最終的には利息の支払いが利払い型よりも大きくなってしまいます。

金利の負担を少しでも軽減するためには、利払い型の商品を選択するのが良いでしょう。

3-5. 評価の見直し

リバースモーゲージでは、担保物件の評価の見直しを行います。原則として、リバースモーゲージの担保の対象となっているのは、土地だけですが土地価格は景気の状況によって変動します。

土地価格が上がっている状況であれば全く問題はありません。しかしながら、長い融資期間の間には土地価格が下がる場合もあります。

例えば、契約当初、土地を評価した結果、借入可能総額が1,000万円だったとします。しかしながら、5年後に評価をし直したら、借入可能総額が800万円に下降するケースもあります。

すると、本当は1,000万円まで借りることができる予定だったものが、800万円までしか借りることができなくなり、当初予定したよりも早く融資が途中で打ち切られることになります。

また、例えば当初の借入可能総額が1,000万円で、10年後の評価が600万円であり、既に700万円借りてしまっているような場合も注意が必要です。

評価額が下がった時点で、すでにその金額を超えた融資を受けている場合は、一定期間内での返済が求められます。

これからリバース-モーゲージを検討する方は、金利上昇リスクに加えて、土地価格の下落リスクも加味した上で、検討するようにしましょう。

4. リバースモーゲージの主な利用条件

リバースモーゲージとは、具体的にどのようなものなのでしょうか。この章ではリバースモーゲージを利用する主な条件についてご説明します。

4-1. 基本的に戸建のみ

現在、リバースモーゲージが利用できるのは、原則として戸建住宅のみです。最近では一部にマンションを対象としているリバースモーゲージも登場しつつありますが、原則は戸建です。

現在、リバースモーゲージが利用できるのは、原則として戸建住宅のみです。最近では一部にマンションを対象としているリバースモーゲージも登場しつつありますが、原則は戸建です。

戸建住宅と言っても、銀行が注目しているのは土地のみです。土地価格の70%程度を融資可能総額として決定します。

土地も景気の状況によっては価格が上下します。銀行としても土地の下落リスクは考慮する必要があり、土地価格の満額を融資するにはリスクがあります。

融資額の目安は金融機関によっても異なりますが、土地価格の50%~70%程度を指標しているといわれています。

また、将来価値が下がらない土地を持っている戸建住宅であれば、銀行はリバースモーゲージの融資をしやすくなるため、エリアによっても融資額は異なります。

一方で、マンションは土地と建物の価格が分離しにくく、建物を取壊して土地だけ売却するということもできません。

また、マンションは将来確実に回収できる不動産価格を把握しにくいという欠点があります。そのため、ほとんどの銀行がマンションでのリバースモーゲージは行っていません。

ただし、一部の物件や銀行によってはマンションのリバースモーゲージを取り扱っているところもあります。都心部で価値がなかなか下がらないマンションを持っている方は、一度調べてみても良いかもしれません。

4-2. 年齢は55~65歳以上

リバースモーゲージの申込は、55~65歳以上を対象としている銀行がほとんどです。

例えば、60歳以上の申込の場合、30歳のときに戸建を購入した方であれば、その戸建は既に築30年を経過しています。申込時点で、建物価格がほぼゼロとみなされます。

そのため、申込時点で土地価格のみを目安として自宅の評価額を算出するケースが多く、土地価格が安いエリアであれば、借りられる額もそれに応じて安くなります。

リバースモーゲージでは、いざ借りようとすると、借入可能額が想像以上に安かったというケースが多くあります。

借りられる額は、今の土地価格の50~70%程度と認識しておきましょう。

4-3. 利息の支払いが必要

リバースモーゲージでは、元本に関しては本人が他界したときに自宅を売却して一括で返済します。ただし、利息については、リバースモーゲージの開始時より支払いが発生します。

基本的にほとんどのリバースモーゲージでは、契約期間中に利息の支払いを進めます(一部には最後に利息を返す商品も見られます)。

ちなみに、金利に関しては基本的に住宅ローンよりも高いですが、変動金利よりも固定金利の方が安いというのは、住宅ローンと同じです。

リバースモーゲージの場合、変動金利が多く採用されているのも特徴で、固定金利を採用している銀行はほとんどありません。金利は毎年のように見直されるようになっています。

4-4. 推定相続人の同意が必要

リバースモーゲージを申し込むには推定相続人の同意が必要です。

リバースモーゲージを申し込むには推定相続人の同意が必要です。

推定相続人とは、現時点で相続人になり得る人たちのことを言います。残念ながら、他界する順番は必ずしも決まっているわけではありません。そのため、相続発生前の相続人を「推定相続人」と呼んでいます。

ご主人がリバースモーゲージを申し込む際は、妻や子供等の推定相続人の同意が必要となります。

「3-1. 家を相続させることができない」でもお伝えした通り、リバースモーゲージでは、本人が他界した際に自宅を売却することになるため、相続人が自宅を相続できなくなります。

そのため、リバースモーゲージの申込にあたり、推定相続人には自宅が相続できないことを了解してもらう必要があります。この時点で、隠し子等もおらず、戸籍上で推定相続人も確定されていることも前提となります。

まずは申込時点において推定相続人となるご家族の方と揉めないようにすることが重要です。推定相続人が自宅の相続を期待している場合もあります。まずは家族で良く話し合うようにして下さい。

4-5. 夫婦2人暮らし、またはひとり暮らし

多くの金融機関では、リバースモーゲージの申込時点で自宅に夫婦2人暮らし、またはひとり暮らしが要件となっています。つまり子供と同居している場合は借りることができません。

居住者がいると、その方の新たな住まいを確保するために時間が必要となり、銀行が融資をしにくくなるというのが理由です。

尚、本人と配偶者で住んでいる場合、本人が配偶者より先に他界することがあります。

配偶者が一人で残された場合、リバースモーゲージでは主に2つの方法がとられます。どちらの設定になっているかは、銀行によって異なります。契約前に十分に確認するようにして下さい。

- 1年間返済の猶予を認める

- 配偶者がそのままリバースモーゲージを引き継ぐ

夫婦2人暮らしでリバースモーゲージを申し込む場合には「どちらかが先立った後はどうするか」を十分に話し合った上で申し込むようにしましょう。

4-6. お金の利用目的

リバースモーゲージでは、借りたお金の使い道を原則自由としている銀行が多いです。ただし、事業資金や投資商品の購入資金に充てることは禁止している銀行は多いため、注意が必要です。

通常、ほとんどの融資はお金を借りる際、資金使途を明確にします。例えば、住宅ローンであれば、借りたお金で投資物件や車などを購入することはできません。

リバースモーゲージの場合、年金のように生活資金として何に使っても良いとされています。また、住宅ローン残債の返済への充当も認めている銀行もあります。

しかし、中にはリバースモーゲージの資金使途を指定している銀行もあります。指定される用途として、「老人ホームへの入居保証金」「自宅の増築・改装費用」「医療費・介護費」などが挙げられます。

資金使途が自由だと思っていたら、実は制限があったという場合もありますので、申し込みの際は資金使途も十分に確認するようにしましょう。

5. リバースモーゲージの3つの活用例

老後は第2の人生です。自分らしいシルバーライフを送るための資金繰りについては、十分に考えておく必要があります。

担保となる自宅をお持ちの方には、リバースモーゲージという選択肢があります。どんな方におすすめできるか、代表的なケースを紹介しましょう。

5-1. 老後資金が不安で余裕を持ちたい場合

「老後資金の出費や減少をできるだけ抑えたい」と考えて、リバースモーゲージの利用をされるケースは少なくありません。

資産価値の高い自宅を持ちながら、老後のための預貯金や年金額が少ない場合、「いずれは自宅を売却し、生活費に充てなくてはならない」と不安を抱えている方もいらっしゃいます。

また、「大病や介護に備えたい」「食べ歩きグルメや旅行をもっと充実させたい」「新しい趣味を始めるための資金がほしい」など、いずれも充実したシルバーライフを送るために活用するケースが多くみられます。

リバースモーゲージは、「自宅に住み続けられる」という余裕を持つことができるだけでなく、こうした方々の希望を叶える手段にもなります。

5-2. 住宅ローンの借り換えをしたい場合

定年後や退職後にも月々の住宅ローンの支払いが残るという場合、老後の年金収入だけでは返済が滞らないかという不安がつきまといます。

そこで住宅ローンからリバースモーゲージへと借り換えることを選択する方もいます。住宅ローンは「元本+利息」を支払わなければなりませんが、リバースモーゲージでは「利息」のみです。

毎月の返済を減額できる可能性があり、その分を生活費の補填にすればゆとりが生まれます。

5-3. 介護施設やケアハウスを検討している場合

「配偶者を失って独り暮らしになる」、あるいは「病気・事故で体が不自由になってしまう」といったリスクは誰にでもあります。その場合、現在は自宅で暮らしていても、将来的には介護施設やケアハウスなどへの入居を視野に入れておく必要があります。

ただ、日常的に生活をサポートするスタッフが常駐する介護施設などは、入居費用がかなり高額です。今までは「自宅を売却して費用に充てる」という方法が一般的でした。

しかし、「お正月や法事のときなど、年に何度か家族で集まる場を残したい」「思い出の品や書籍などは自分の生存中は残しておきたい」という方は、リバースモーゲージを考慮に入れるといいでしょう。

自宅を担保として資金を借り入れ、介護施設などへの入居一時金に充てることができます。

また、相続人がいない場合や「自宅を残す必要はない」と考えている方にとって、リバースモーゲージは大変利用しやすい金融商品です。今ある資産、つまり自宅を活用することで、来たるセカンドライフを充実させることができます。

6. リバースモーゲージ以外の資金捻出法

リバースモーゲージ以外にも、資金の捻出方法はあります。

リバースモーゲージを検討したものの、条件に該当しなかった方、計画が上手く立てられなかった方は以下の方法も検討してみてください。

6-1. リースバック

リースバックもリバースモーゲージと同様、自宅に住み続けながら資金を得らえる方法です。

リースバックとは「自宅を不動産会社や投資家などに売却して代金を受け取り、同時にリース(賃貸)契約を結ぶ」という方法です。月々の家賃を支払いながら、今まで通り自宅に住むことができます。

リースバックとリバースモーゲージとの大きな違いは、売却の時期です。リバースモーゲージは契約者が亡くなった時点、リースバックは契約時に売却となります。そのため、リバースモーゲージでは不安要素のひとつであった「資産価値評価の下落」というリスクは小さく抑えられます。

また、所有者の名義も契約時点で変更され、固定資産税やマンションの管理費・修繕積立金などの支払いは不要となります。

また、リースバックの利用条件や制限は、シニア向けローンであるリバースモーゲージよりゆるく設定されています。一戸建て住宅だけではなくマンションでも可能で、年齢や資金使途の制限もほとんどありません。

ただし、賃貸となるため月々の家賃が発生します。この家賃は住宅の売却代金より設定される、つまり高額で売却されれば高く設定されるため、その点には注意が必要です。

6-2. 任意売却

リバースモーゲージは老後の資金確保を目的とする方に適していますが、任意売却は住宅ローンなどの債務が残っている方に向いています。

具体的には、不動産を売却しても債務が残ってしまう状況において、債権者(お金を貸している側)と債務者(借りている側)の間に専門家(不動産コンサルタントなど)が仲介し、調整を行なって売却するという方法です。競売にはかけず、話し合いによって価格で取引を成立させるのです。

ただ、任意売却の場合、ほとんどの場合は個人が購入するため、売却までに時間がかかることが多い傾向にあります。

任意売却については以下の関連記事をご参照ください。

6-3. 自宅を売却する

リバースモーゲージの利用実績が上がりつつある一方で、申し込んではみたものの審査に落ちてしまうケースも出てきています。

審査の対象となる物件が古すぎたり、設備面や立地等で何らかの支障があったりすると、融資がおりにくくなります。

そうなってしまった場合には、「売却」による住み替えも視野に入れて検討してみてください。

ご自宅を高く売るためには、複数の不動産会社から査定額を出してもらい、しっかり比較してから売却を依頼する会社を決めることがとても重要です。

NTTデータグループが運営する一括査定サービス「不動産売却 HOME4U (ホームフォーユー)」なら、お持ちの不動産の所在地や間取りなど簡単な項目を入力するだけで、そのエリアや物件の売却に強い複数の不動産会社をシステムが自動的に抽出してくれます。

少しでも高く売るために、各社の査定額や売却戦略をきちんと比較して、契約する不動産会社を選ぶようにしてください。

手間をかけずに優良な不動産会社にまとめて査定を依頼できる「不動産売却 HOME4U」を活用して、損のない不動産売却を達成してくださいね。

まとめ

リバースモーゲージとは高齢者向け年金的融資です。利用できる条件も限られている商品ではありますが、現在では戸建て以外にマンションも取り扱う金融機関も現れています。

欧米に比べると普及は進んでいませんが、中古の戸建てやマンションの需要の高まりや社会の高齢化によって、もっと魅力的な商品へなることが期待されます。

リバースモーゲージを活用する場合は、金利の上昇や担保価値の下落のリスクには注意が必要なことを忘れずに、しっかりとご家族と相談してください。