マンションを相続された方、所有マンションを相続する(させる)際の相続税について調べている方、これから相続税対策のため、不動産、特に新たなマンションの購入を考えている方は、マンションにおいても小規模宅地等の特例が適用するかどうか気になりますよね。

小規模宅地等の特例は、相続税評価額の減額幅が大きいため上手く使うと相続税を節税することができます。

特例には限度面積が設けられているため、複数の不動産を持っている場合には、土地単価が高い不動産に優先して適用していくことが鉄則です。

また、適用要件は厳しいことから、小規模宅地等の特例を使う場合には税理士などの専門家に確認しながら進めていくことも必要となります。

そこでこの記事では、「小規模宅地等の特例」がどんな場合のマンションに適用できるかを中心に、小規模宅地等の特例の内容や、マンション敷地の評価方法、限度面積の調整についても解説していきます。

ぜひ最後まで読んで、賢く相続税の節税をしてください。

- 「マンションを売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

岩井 佑樹

合同会社ゆう不動産代表。

不動産売買仲介を中心に活動し、実務経験を活かしたWeb記事制作も行う。

不動産関連の記事執筆は800本以上。取引の流れや注意点などを分かりやすく発信。

不動産業と情報発信の両面から実務に役立つ知識を提供。

Contents

1.小規模宅地等の特例とは

小規模宅地等の特例とは、相続財産のうち、一定の敷地について限度面積までの部分について80%または50%「相続税評価額」を減額するという制度です。

小規模宅地等の特例とは、相続財産のうち、一定の敷地について限度面積までの部分について80%または50%「相続税評価額」を減額するという制度です。

一定の敷地とは、その相続開始直前において、被相続人等の「事業の用」または「居住の用」に供されていた宅地等で、建物または構築物の敷地の用に供され、相続税の申告期限まで居住や事業を継続していたものを指します。(詳しくは2章でご紹介します。)

小規模宅地等の特例は、対象となる敷地の中に「事業の用」の敷地があることから、小規模宅地等の特例は元々、商売を行っている家系をイメージして作られた制度です。

昔から商売を行っている家系では、会社や個人事業を行っている建物の敷地を社長個人が保有しているケースが良くあります。

また、商売を行っている家系は子供が親と同居しているケースも多いです。

商売を行っている土地に重い相続税を課してしまうと、その土地を売却して商売を止めなければならないという事態を招きます。

例えば江戸時代だから続く老舗の漬物屋や和菓子屋みたいなお店が、相続の度にその存続を脅かされるようなことも出てきます。

このような相続による倒産を避け、スムーズな事業承継を目的として存在するのが小規模宅地等の特例の制度です。

一方で、小規模宅地等の特例はサラリーマン家庭の相続では使いにくい制度となっています。

サラリーマン家庭では、親と子供が別居し、親も子供もそれぞれ家を持っていることが多いです。

このようなケースでは親のマンションで小規模宅地等の特例を利用することはできません。

小規模宅地等の特例が利用しにくいと感じるのは、そもそもサラリーマン家庭は制度の対象となるモデルではないからです。

2.マンションでも小規模宅地等の特例が適用できるケース

小規模宅地等の特例は、あくまでも“土地”の相続税評価額が減額される制度です。

小規模宅地等の特例は、あくまでも“土地”の相続税評価額が減額される制度です。

マンションの場合もマンションの土地に対して使えると考えてください。

マンションの場合、「どこまでの土地が対象範囲か」で控除額が変わります。小規模宅地等の特例が適用されるマンションの土地に関しては「3. マンション敷地の評価方法」でさらに詳しく解説します。

まず、小規模宅地等の特例が使える土地の区分を見ていきましょう。小規模宅地等の特例は、以下の4区分で利用できます。

- 特定居住用宅地

- 特定事業用宅地

- 特定同族会社事業用宅地等

- 貸付事業用宅地等

国税庁の「令和3年4月1日現在法令等」によると、相続において、それぞれの区分と減額割合、限度面積の関係は以下の通りです。

| 区分 | 減額割合 | 限度面積 |

|---|---|---|

| 特定住居用宅地等 | 80% | 330平米 |

| 特定事業用宅地等 特定同族会社事業用宅地等 |

80% | 400平米 |

| 貸付事業用宅地等 | 50% | 200平米 |

- 特定居住用宅地等

-

特定居住用宅地等とは、ざっくり言うと被相続人(他界した人)の自宅の土地です。

- 特定事業用宅地等

-

特定事業用宅地等とは、被相続人が漬物屋や床屋等の事業に使っていた土地になります。賃貸アパートのような賃貸事業の土地は特定事業用宅地等には含まれません。

- 特定同族会社事業用宅地等

-

特定同族会社事業用宅地等とは、被相続人等の持ち分割合が50%超の法人の事業の用に供されていた土地です。被相続人が経営していた会社が、被相続人の個人の土地を借地していたケースが該当します。

- 貸付事業用宅地等

-

貸付事業用宅地等とは、不動産の貸付事業の用に供されていた土地です。賃貸マンションやアパート、時間貸し駐車場といった賃貸事業は貸付事業用宅地等に該当します。

マンションの場合、「自宅マンションの特定居住用宅地等」もしくは「賃貸マンションの貸付事業等宅地」で利用できる可能性があります。

この章では、小規模宅地等の特例が適用できるマンションについて解説します。

2-1.配偶者や同居人が引き継ぐ場合

小規模宅地等の特例では、相続税評価額が減額されるのは「土地だけ」であり、建物評価額は減額されません。

区分所有のマンションの場合、土地は敷地利用権と呼ばれる土地の共有持分権を持っています。

小規模宅地等の特例の対象となるのは、あくまでも土地の共有持分権のみです。

マンションで小規模宅地等の特例が適用できるのは、原則として配偶者や同居人が引き継ぐマンションです。

対象となるマンションは、「同居していたこと」と「引き継ぐ方がそのまま当該マンションに住むこと」の2点を満たすことが原則です。

ただし、同居に関しては、子が親のマンションに住んでおり、親が子から仕送りを受けて老人ホームで生活している場合は、小規模宅地等の特例の適用ができます。

要件を満たすマンションは、特定居住用宅地等に該当しますので、330平米まで80%の減額が可能です。

区分所有のマンションの土地面積は、敷地の全体面積に登記簿謄本に記載されている「敷地権の割合」を乗じたものになります。

例えば敷地の全体面積が4,200平米、敷地権割合が「34,560/10,000,000」となっていた場合、区分所有土地の面積は以下の通りです。

= 4,200平米×34,560/10,000,000

≒ 14.51平米

2-2.同居しておらず自宅を所有していない子の場合

小規模宅地等の特例は、原則として子が同居しているケースで利用できますが、例外として同居していない場合にも適用できる場合があります。

対象としては、子が自宅を保有していないことが要件の一つとなっているため、通称、「家なき子」制度などと呼ばれています。

現在は核家族化が進んでいますので、「家なき子制度なら使えるかも」と思うかもしれませんが、実は家なき子制度の要件は非常に厳しいです。

家なき子制度を利用するには、以下の全ての要件を満たすことが必要となります。

- 居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと

- 被相続人に配偶者がいないこと

- 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと

- 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族又は取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと

- 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと

- その宅地等を相続開始時から相続税の申告期限まで有していること

「家なき子制度」が利用できることはレアケースですが、該当しそうな方はぜひ利用を検討してみてください。

詳細については、「国税庁. 相続した事業の用や居住の用の宅地等の価額の特例」をご確認ください。

2-3.被相続人が経営していた賃貸マンションの場合

被相続人が経営していた賃貸マンションは貸付事業用宅地等に該当しますので、200平米まで50%の減額が可能です。

賃貸マンションの場合、1棟の物件と区分ワンルームのような物件もありますが、要件を満たせばいずれも利用することができます。

貸付事業等宅地等の対象となるマンションは、以下の2つになります。

- 被相続人の貸付事業の用に供されていた宅地等

- 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等

いずれも相続人が貸付事業を引き継ぎ、申告期限まで相続人が保有していることが必要です。

例えば1棟の賃貸マンションで、以下の事例で相続税評価額を計算してみます。

対象物件:1棟の賃貸マンション

土地面積:400平米(約120坪)

土地の路線価による相続税評価額:9,000万円(評価減の適用前)

借地権割合:60%

借家権割合:30%

賃貸割合:100%

まず、賃貸マンションが建っているような土地の敷地には、貸家建付地評価減が適用されます。

貸家建付地の計算式は以下の通りです。

【貸家建付地の求め方】

最初に、対象地の貸家建付地としての評価額を求めます。

= 9,000万円×(1-60%×30%×100%)

= 9,000万円×82%

= 7,380万円

次に、小規模宅地等の減額を求めます。

対象地は貸付事業等宅地等ですので、200平米まで50%の減額が可能です

= 7,380万円×200平米÷400平米×50%

= 1,845万円

よって、小規模宅地等の特例を適用した相続税は以下のようになります。

= 7,380万円-1,845万円

= 5,535万円

小規模宅地等の特例は、あくまでも面積と減額割合だけを規定した制度ですので、土地単価が高い物件ほど減額効果も高くなります。

賃貸物件が複数ある場合には、土地単価が一番高い物件で200平米を使い切ることが最も効果的です。

貸付事業等宅地等は特定居住用宅地等よりも遥かに使いやすいので、上手に活用するようにしてください。

詳細については、「国税庁.相続した事業の用や居住の用の宅地等の価額の特例. 貸家建付地の評価」をご確認ください。

賃貸マンションの土地は「貸付事業用宅地等」に該当するため、200平米まで50%の減額が可能ですが、相続人が事業を継続することが前提となります。

特に、複数の賃貸物件を所有している場合、どの物件に特例を適用するか戦略的に考えることが重要です。

単価が高い土地に適用することで、より大きな節税効果を得ることができます。

3.小規模宅地等の特例を受ける際に必要な手続き

要件を確認したうえで小規模宅地等の特例を申請したい場合は、手続きを行う必要があります。

手続きの主な手順は以下の通りです。

- 相続人の確定

- 遺産分割協議書の作成

- 申請書の作成

- 相続税の申告

- 所有権移転登記

なお、遺言書がある場合は、2の遺産分割協議は不要です。

小規模宅地等の特例を受けるためには、相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10か月以内)までに適切な手続きを行う必要があります。

特例の適用には要件を満たすことが前提となるため、事前にしっかりと確認し、必要書類の準備を進めましょう。

相続財産の評価や遺産分割の進め方によっては、特例の適用可否が変わることもあるため、専門家のアドバイスを受けるのがおすすめです。

それぞれについて詳しく見ていきましょう。

3-1.相続人の確定

マンションを相続できる相続人全員を調べて、確定する必要があります。

そのうえで、被相続人が所有している財産すべてを調べます。金融機関の口座や生命保険証書、株式、価値の高い貴金属、不動産のほか、住宅ローンや借金などの負債も確認します。

マンションの場合は、名義が個人か共有持ち分になっているかもしっかり確認し、住宅ローンの残債があるかどうかも確認しましょう。

3-2.遺産分割協議書の作成

相続人全員で被相続人の財産分与について話し合い、決定事項を遺産分割協議書に記します。遺産分割協議書の作成は非常に重要ですので、弁護士や司法書士、行政書士などに入ってもらい作成するのがおすすめです。

個人で作成したい場合は、法務局で書式や事例を確認できます。

3-3.遺産分割協議書の内容

- 被相続人の氏名・本籍・住所・なくなった日など

- 相続対象となる遺産の内容(マンションは登記簿謄本に従い記載する)

- 相続人全員の氏名

- 相続人全員の同意を表す署名と実印

万が一、遺産分割協議が決着しない場合は、「3年内分割見込書」を申告期限までに提出すると、申告期限から3年の申請期間の猶予が与えられます。

3-4.相続税の申請書の作成

相続時には、税務署に相続税の申請書を提出しますが、この申請書に「小規模宅地等の特例」を受けることを記載する必要があります。

特例の適応により、相続税が0円になる場合も必ず記載を忘れないようにしてください。

ただし、申告しなくてもいい場合(相続財産の総額が相続税の基礎控除額以下の場合)は不要です。

3-5.所有権移転登記

相続する人の住民票がある法務局で、マンションの所有権移転登記を行います。

登記の際、遺産分割協議書と相続人の住民票の写しもともに提出します。

登記についても個人でもできますが、専門家に依頼すると間違えなく手続きが完了できるのでおすすめです。

相続した不動産を売却したい方は、ぜひ以下の記事も参考にしてくださいね。

4.マンション敷地の評価方法

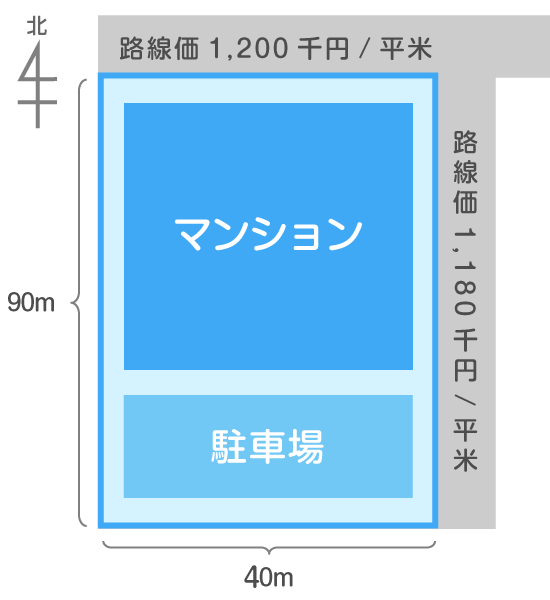

マンション敷地の評価方法は、その中に駐車場等があっても区分せず、敷地全体を評価し、登記簿謄本に記載のある敷地権割合を乗じて求めます。

土地が複数の道路に面している場合は、それぞれの路線ごとに奥行価格補正を行った後の金額が最も高い路線価が正面路線価です。

ここで、以下の条件でマンション敷地の評価額を求めます。

全体敷地面積:3,600平米

敷地権割合:15/10,000

地区区分:普通住宅地

奥行40mの奥行価格補正率:0.92

奥行90mの奥行価格補正率:0.81

側方路線影響加算率:0.03

奥行価格補正率は、奥行の長さによる利用価値の低さを補正する数値です。

速報路線影響加算率は、角地などで複数道路が面する場合に、加算補正をするための数値です。

詳しくは、国税庁HPをご参照ください。

計算の手順は以下の通りです。

最初に正面路線を決定します。

北側道路: 1,200千円×0.81 = 972千円

東側道路: 1,180千円×0.92 = 1,085.6千円

よって、正面路線価は東側道路です。

= 1,085.6千円+(1,200千円×0.81×0.03)

= 1,114.76千円

マンション敷地の評価額は、以下のように計算されます。

= 1,114.76千円/平米×3,600平米×15/10,000

= 6,019,704円

正面路線価の決定は、単に道路に面している価格を比較するだけでなく、奥行価格補正や側方路線影響加算率を加味して決定する必要があります。

今回の例では、東側道路が正面路線価として選ばれましたが、これは補正後の価格が最も高くなるためです。

こうした評価方法は相続税や不動産売却時の価格にも関わるため、理解しておくと良いでしょう。

5.限度面積の調整

2015年1月1日以降の相続では、特定事業用等宅地等や特定居住用宅地等、貸付事業用宅地等の小規模宅地等の特例が、それぞれの適用対象面積まで併用して利用できるようになりました。

2015年1月1日以降の相続では、特定事業用等宅地等や特定居住用宅地等、貸付事業用宅地等の小規模宅地等の特例が、それぞれの適用対象面積まで併用して利用できるようになりました。

特例対象として選択する宅地等のうちに貸付事業用宅地等がある場合の適用対象面積の計算は、次の式により調整を行います。

A:特定事業用等宅地等、特定同族会社事業用宅地等の適用面積

B:特定居住用宅地等の適用面積

C:貸付事業用宅地等の適用面積

| 区分 | 減額割合 | 限度面積 |

|---|---|---|

| 特定住居用宅地等 | 80% | 330平米 |

| 特定事業用宅地等 特定同族会社事業用宅地等 |

80% | 400平米 |

| 貸付事業用宅地等 | 50% | 200平米 |

ここで、以下の条件を元に小規模宅地の特例の適用を行います。

| 区分 | 面積 | 相続税評価額 | 単価 |

|---|---|---|---|

| 特定居住用宅地等 | 120平米 | 7,200万円 | 60万円 |

| 特定事業用宅地等 | 300平米 | 6,000万円 | 20万円 |

| 貸付事業用宅地等 | 150平米 | 12,000万円 | 80万円 |

- ステップ1

-

最初に、小規模宅地等の特例を適用した場合の土地単価の比較を行います。

特定居住用宅地等 60万円×80%=48万円

特定事業用宅地等 20万円×80%=16万円

貸付事業用宅地等 80万円×50%=40万円減額できる土地単価の大きさは以下の順番になります。

特定居住用宅地等 > 貸付事業用宅地等 > 特定事業用宅地等よって、特定居住用宅地等を優先して面積消化し、次に貸付事業用宅地等を消化し、さらに面積が余れば特定事業用宅地等で消化するという方針を立てます。

- ステップ2

-

今回の例では、最優先すべき区分は特定居住用宅地等です。

特定居住用宅地等は330平米まで適用可能ですので、対象の120平米はフル消化します。 - ステップ3

-

次に貸付事業用宅地等が何平米まで適用できるか検証します。

200平米 ≧ A × (200/400) + B × (200/330) + CA:特定事業用宅地等、B:特定事業用宅地等、C:貸付事業用宅地等

ここで上記の関係式からAの特定事業用宅地等をゼロ平米、Bの特定事業用宅地等を120平米としてCの貸付事業用宅地等を求めます。

200平米 = 0平米×(200/400)+120平米×(200/330)+C

∴ C = 200平米-120平米×(200/330)

= 127.27平米対象地の貸付事業用宅地等は150平米ですので、貸付事業用宅地等としては127.27平米まで目一杯消化することにします。

一方で、今回のケースでは特定事業用宅地等については余りがありませんので、適用面積はゼロということになります。

- ステップ4

-

小規模宅地の減額を求めます。

特定居住用宅地等:60万円×120平米×80% = 5,760万円

特定事業用宅地等:適用なし

貸付事業用宅地等:80万円×127.27平米×50% = 5,090.8万円 - ステップ5

-

最後に小規模宅地による評価額を計算します。

特定居住用宅地等:7,200万円-5,760万円=1,440万円

特定事業用宅地等:6,000万円-0円=6,000万円

貸付事業用宅地等:12,000万円-5,090.8万円=6,909.2万円小規模宅地による評価額 = 特定居住用宅地等+特定事業用宅地等+貸付事業用宅地等

= 1,440万円+6,000万円+6,909.2万円

= 14,349.2万円

6.小規模宅地等の特例をマンションで受ける際の注意点

小規模宅地等の特例は、その適用基準が厳しいうえに注意すべきポイントがいくつかありますので、しっかり確認しておきましょう。

小規模宅地等の特例は、その適用基準が厳しいうえに注意すべきポイントがいくつかありますので、しっかり確認しておきましょう。

6-1.相続するマンションが1983年以前に建てられている場合

1983年以前に建築されているマンションは、建物と土地が別々の登記されていることがあり、この場合「敷地利用権」が設定されていない可能性があります。

敷地利用権がない場合、敷地利用権を証明するための計算や登記が必要になるため、費用がかかることがあるので注意しましょう。

6-2.マンションの所有者、または相続人が複数の場合

共有名義になっているマンションの相続の場合、被相続人の共有持ち分のみが、小規模宅地等の特例対象となります。

また、マンションを相続する人が複数いる場合は、相続人全員が小規模宅地等の特例の要件を満たしている必要があります。

6-3.「家なき子の特例」を利用する場合

2章で説明した、マンションの被相続人と同居しておらず、かつ自宅を所有していない「家なき子」の場合は、以下のような注意が必要です。

6-3-1.家を持っていないこと

適用要件には「相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと」とされています。

相続する子供が複数いた場合、家を持っている相続人は対象外となり、賃貸に住んでいる相続人だけが家なき子の権利を持っているということになります。

相続では揉め事が起きやすいので、特例を利用する前に、相続人全員で話し合っておくとよいでしょう。

過去に自身または配偶者が住宅を所有していた場合や、相続開始前3年以内に3親等以内の親族の持ち家に居住していた場合などは、「家なき子の特例」の適用外となります。

また、複数の相続人がいる場合、自宅を所有している相続人は特例を適用できません。適用可否を事前に確認し、相続争いを避けるためにも、相続人同士で十分な話し合いを行うことが重要です。

6-3-2.会社名義でも家を所有していないこと

相続人である子が、個人では家を持っていないものの、会社名義で社宅を所有し、そこに住んでいる場合は「家なき子の特例」の適用外になります。

これは要件の「その宅地等を相続開始時から相続税の申告期限まで有していること」によるものです。

「家なき子の特例」が利用できると思っていて、相続してみたら実は適用外だったとならないように注意しましょう。

大切な親の家を生かすためには、下記の記事もぜひ参考にしてくださいね。

まとめ

いかがでしたか。

マンションの小規模宅地等の特例について解説してきました。

マンションも土地と建物に分かれるため、小規模宅地等の特例の適用は可能です。

小規模宅地等の特例には用途の区分ごとに減額割合や限度面積が決まっています。

マンションであれば、特定居住用宅地等の配偶者や同居人が引き継ぐケースや家なき子に該当するケース、貸付事業用宅地等の賃貸マンションで利用できる可能性があります。

複数の用途で適用する場合には、土地単価の高い用途から優先的に利用し、最大の節税効果を生み出すようにしてください。

- 「マンションを売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

マンションの小規模宅地等の特例は、適用条件を満たせば相続税を大幅に軽減できる制度ですが、登記の状況や相続人の関係性によって適用可否が異なります。

特に、「家なき子の特例」は要件が厳しく、相続前3年間の居住状況によって適用が制限される点に注意が必要す。

また、貸付事業用宅地等の適用面積には調整が必要なため、どの宅地を優先的に適用するかを慎重に検討することが重要です。制度の正しい理解と早めの対策が、相続税負担の軽減につながります。

この記事のポイント まとめ

小規模宅地等の特例とは、相続財産のうち、一定の敷地について限度面積までの部分について80%または50%減額するという制度です。

詳しくは、「1.小規模宅地等の特例とは」をご覧ください。

マンションであっても小規模宅地等の特例が適用となるのは以下のケースです。

- 配偶者や同居人が引き継ぐ場合

- 同居していなくても自宅を所有していない子の場合

- 被相続人が経営していた賃貸マンションの場合

それぞれについての詳細は「2.マンションでも小規模宅地等の特例が適用できるケース」でご紹介しています。

マンション敷地の評価方法は、その中に駐車場等があっても区分せず、敷地全体を評価し、登記簿謄本に記載のある敷地権割合を乗じて求めます。

詳しい計算方法については、「3.マンション敷地の評価方法」をご覧ください。

特定事業用等宅地等、特定同族会社事業用宅地等の適用面積× 200/400

+

特定居住用宅地等の適用面積× 200/330

+

貸付事業用宅地等の適用面積≦ 200平米

この式とそれぞれの減額割合と限度面積を元に小規模宅地の特例の適用を行います。詳しくは「5.限度面積の調整」をご覧ください。

以下の場合には注意が必要です。

- 1983年以前に建てられている場合

- マンションの所有者、相続人が複数の場合

- 「家なき子の特例」を利用する場合

それぞれ注意点が違うので、あてはまる人は「6.小規模宅地等の特例をマンションで受ける際の注意点」を参考にしてください。

あなたのマンション、いくらで売れる?

無料で査定価格をお取り寄せ

「これからマンションを売ろうと思っているけど、何から始めれば良いかが分からない」

と、お悩みでしたら、不動産会社に査定を依頼してみることから始めましょう。

「HOME4U(ホームフォーユー)」は、複数の不動産会社にまとめて査定を依頼できるサービスです。

しかも、大手不動産会社も、地域に密着した中小企業とも、提携している一括査定サイトは「HOME4U」だけ。

![]()

NTTデータグループが23年以上運営している老舗の不動産一括査定サイト。提携している不動産会社は、厳しい審査を潜り抜けた信頼できる会社のみです。安心して査定をご依頼ください。

完全無料

最大6社の査定価格を

まとめて比較でより高く!

マンション売却の記事を探す

マンション特有の管理費や修繕積立金、売却のコツ、査定ポイントまで詳しく解説。失敗しない売却に向けた実践的なノウハウを提供します。

リスク・トラブルの記事を探す

中古住宅購入時に発生しやすいトラブルやリスクを事例とともに紹介。予防と対応策を学べます。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)