実際に家を建てる際にかかる費用を知り、シミュレーションすることで正確な資金計画が立てられます。

また、事前になににどれくらいの費用がかかるか金額を把握しておくことにより、ハウスメーカーから提出された見積もりが適正価格かどうか、判断する材料になります。

- 注文住宅における費用シミュレーションの事前準備

- 注文住宅の費用シミュレーション例

- 注文住宅の費用シミュレーションの仕方

この記事で家づくりにかかる費用項目を把握し、スムーズに資金計画が立てられるよう準備しておきましょう。

家の全国費用平均や予算別の目安、費用項目の内訳を知りたい方は「家を建てる費用」の記事もご覧ください。

Contents

1.注文住宅の費用シミュレーションをする前に

注文住宅の費用シミュレーションを始める事前準備として、まずは4つの費用項目を整理しておきましょう。

注文住宅の費用シミュレーションを始める事前準備として、まずは4つの費用項目を整理しておきましょう。

- 自己資金(頭金)

- 住宅ローンの月々の支払い

- 住みたい土地の費用相場

- 建てたい家の費用相場

以下より詳しく解説します。

1-1.自己資金(頭金)

自己資金(頭金)は、住宅ローンで借り入れる以外の手持ちから出す費用を指します。一般的に住宅購入金額の1割~2割を目安とします。

自己資金(頭金)を考える際には、家を建てた後、どれくらいのお金が必要になるのかあわせて考えましょう。

例えば、下記のようなライフイベントは、出費が増えるため考慮しておくとよいでしょう。

- 妊娠・出産

- 子どもの進学

- 転職・退職

自己資金(頭金)は、予備費も含めて設定しましょう。

なお、親族からの資金援助がある方は、贈与税がかかる点についても念頭に置いておきましょう。

1-2.住宅ローンの月々の支払い

家を建てた後の暮らしをひっ迫させないためにも、住宅ローンの返済額は、借りられる金額でなく返せる金額で考えましょう。

住宅ローン以外の月々の支払いも整理し、無理のない金額を考えてみてください。

一般的に無理のない住宅ローン返済額の上限は年収の25%程度といわれています。

年収の25%÷12か月=月々の住宅ローン返済額

金融機関によっては返済負担率35%を上限として融資を行っているケースが多いですが、返済負担率35%では余裕のある返済計画を立てるのは難しいとされています。

注文住宅で住宅ローンを利用する際には、「金融機関から借りられる金額=ゆとりある返済が可能な金額ではない」ということに注意しましょう。

1-3.住みたい土地の費用相場

エリアや土地の形状によって、土地の費用相場は異なります。

土地の坪単価や費用相場を調べるなら、

- 実勢価格

- 公示地価

- 基準地価

- 路線価

といった4つの価格に注目しましょう。

また、土地はエリアごとに用途地域が決まっているため、住環境が気に入ったエリアだとしても、理想の家を建てられない可能性もあります。

1-4.建てたい家の費用相場

注文住宅は自由にプランが建てられる分、費用相場の幅も広いです。

費用相場を知るには、自分の理想の間取りや性能が備えられた建売住宅を探して価格を参考にしたり、「家の費用相場(土地あり・なし)」等、注文住宅の費用相場に関する記事を参考にしたりするとよいでしょう。

ただし、ネット上にある各ハウスメーカーの坪単価情報は、あくまで目安であり、実際には坪単価で計算するよりも高い費用がかかることがほとんどです。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

また、注文住宅を建てる際には、要件を満たせば補助金をもらえたり、減税の対象となったりすることがあります。

- こどもみらい住宅支援事業

- ZEH支援事業

- 住宅ローン減税(住宅ローン控除)

- 登録免許税の税率軽減 など

これらの補助金・減税制度をうまく利用する事で、よりお得にマイホームを手に入れる事ができます。

詳しくは下記をご確認ください。

2.注文住宅の総費用公開!予算・資金計画のシミュレーション例

ここでは、以下の条件の場合、どのくらいの費用がかかるのか、月々の住宅ローン返済額はいくらになるのか、借入金額毎にシミュレーションしてみましょう。

借入金額は一般的に年収の約5倍~6倍の金額で設定しておくと無理なく返済を行うことができます。

ここでは、下記4つについてシミュレーションをしていきます。

- 借入金額とその他のシミュレーション条件

- 返済期間

- 毎月の返済額

- 総返済額

2-1.借入金額2,000万円の場合の予算・資金計画のシミュレーション

- 借入金額:2,000万円

- 金利タイプとパーセンテージ:変動金利型(適用金利1.880%)

- ボーナス払い:なし

- 返済方式:元利均等返済方式

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 20年 | 10.1万円 | 2,402万円 |

| 25年 | 8.4万円 | 2,509万円 |

| 30年 | 7.3万円 | 2,619万円 |

| 35年 | 6.6万円 | 2,732万円 |

参考:住宅保証機構株式会社「住宅ローンシミュレーション」

借入金額2,000万円の場合、無理なく返済できる年収の目安は約350万円~400万円になります。

返済期間が20年と35年では、総返済額に300万円以上の差が発生します。

2-2.借入金額2,500万円の場合の予算・資金計画のシミュレーション

- 借入金額:2,500万円

- 金利タイプとパーセンテージ:変動金利型(適用金利1.880%)

- ボーナス払い:なし

- 返済方式:元利均等返済方式

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 20年 | 12.6万円 | 3,002万円 |

| 25年 | 10.5万円 | 3,136万円 |

| 30年 | 9.1万円 | 3,273万円 |

| 35年 | 8.2万円 | 3,414万円 |

参考:住宅保証機構株式会社「住宅ローンシミュレーション」

借入金額2,500万円の場合、無理なく返済できる年収の目安は約420万円~500万円になります。

返済期間が20年と35年では、総返済額に400万円以上の差が発生します。

2-3.借入金額3,000万円の場合の予算・資金計画のシミュレーション

- 借入金額:3,000万円

- 金利タイプとパーセンテージ:変動金利型(適用金利1.880%)

- ボーナス払い:なし

- 返済方式:元利均等返済方式

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 20年 | 15.1万円 | 3,602万円 |

| 25年 | 12.6万円 | 3,763万円 |

| 30年 | 11万円 | 3,928万円 |

| 35年 | 9.8万円 | 4,097万円 |

参考:住宅保証機構株式会社「住宅ローンシミュレーション」

借入金額3,000万円の場合、無理なく返済できる年収の目安は約500万円~600万円になります。

返済期間が20年と35年では、総返済額に500万円以上の差が発生します。

2-4.借入金額3,500万円の場合の予算・資金計画のシミュレーション

- 借入金額:3,500万円

- 金利タイプとパーセンテージ:変動金利型(適用金利1.880%)

- ボーナス払い:なし

- 返済方式:元利均等返済方式

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 20年 | 17.6万円 | 4,202万円 |

| 25年 | 14.7万円 | 4,390万円 |

| 30年 | 12.8万円 | 4,582万円 |

| 35年 | 11.4万円 | 4,780万円 |

参考:住宅保証機構株式会社「住宅ローンシミュレーション」

借入金額が3,500万円になると、返済期間35年で住宅ローンを組んだ場合でも毎月の返済額が10万円をこえてきます。

借入金額3,500万円の場合、無理なく返済できる年収の目安は約600万円~700万円になります。

返済期間が20年と35年では、総返済額に500万円以上の差が発生します。

2-5.借入金額4,000万円の場合の予算・資金計画のシミュレーション

- 借入金額:4,000万円

- 金利タイプとパーセンテージ:変動金利型(適用金利1.880%)

- ボーナス払い:なし

- 返済方式:元利均等返済方式

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 20年 | 20.1万円 | 4,803万円 |

| 25年 | 16.8万円 | 5,017万円 |

| 30年 | 14.6万円 | 5,237万円 |

| 35年 | 13.1万円 | 5,463万円 |

参考:住宅保証機構株式会社「住宅ローンシミュレーション」

借入金額4,000万円の場合、無理なく返済できる年収の目安は約700万円~800万円になります。

返済期間が20年と35年では、総返済額に600万円以上の差が発生します。

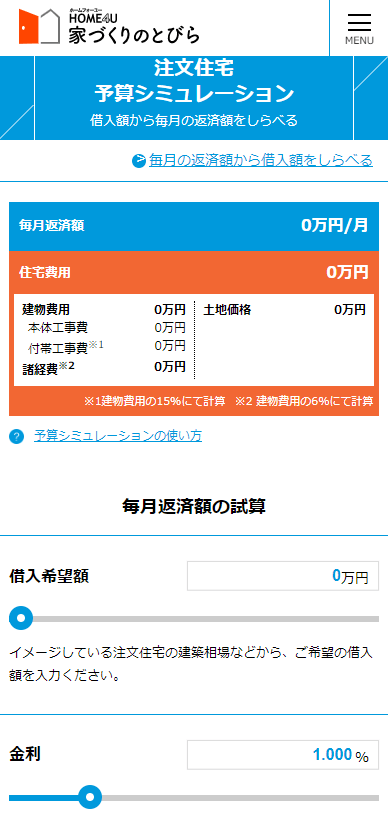

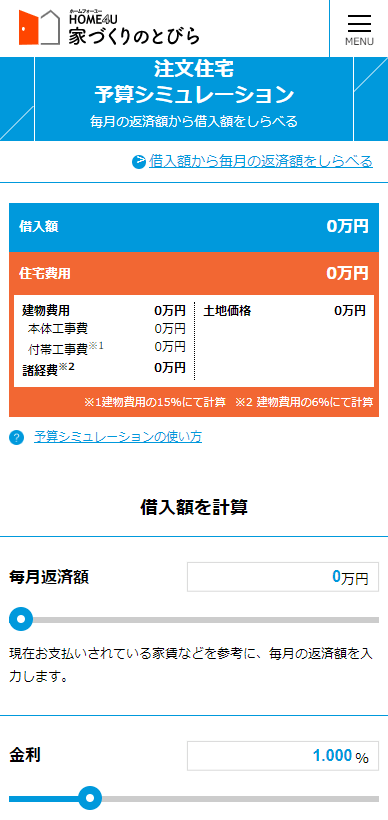

3.無料サイトで注文住宅の費用シミュレーションをやってみよう!

それではいよいよ実際に、無料サイトを使ってご自身の費用シミュレーションをしてみましょう。

おすすめの【無料】費用シミュレーションサイトは「家づくりのとびらの予算シミュレーション」です。

以下より、2通りの使い方を解説します。

3-1.借入額から毎月の返済額を調べる

- 住宅ローンの借入希望額を入力

- 金利と返済年数を入力

- 自己資金(頭金)を入力

住宅総予算とその内訳、毎月返済額が自動で算出されます。

3-2.毎月の返済額から借入額を調べる

- 毎月の返済額を入力

- 金利と返済年数を入力

- 自己資金(頭金)を入力

住宅総予算とその内訳、借入額が自動で算出されます。

実際に費用シミュレーションをしてみて予算オーバーになった場合は、予算を考え直してみましょう。こだわりに優先順位をつけ、優先度の低いものから削っていくとよいです。

まとめ

本記事では、注文住宅の費用シミュレーションについて、事前準備やシミュレーション例、おすすめの費用シミュレーションサイトの使い方についてお伝えしました。

それではおさらいです。

この記事のポイント

注文住宅の費用シミュレーションを始める前には、以下4つの費用項目を整理しておきましょう。

- 自己資金(頭金)

- 住宅ローンの月々の支払い

- 住みたい土地の費用相場

- 建てたい家の費用相場

詳しくは「1.注文住宅の費用シミュレーションをする前に」で解説しています。

この記事では、以下の条件を設定し、費用のシミュレーション例を紹介しています。

- 借入金額:2,000万円、2,500万円、3,000万円、3,500万円、4,000万円

- 金利タイプとパーセンテージ:変動金利型(適用金利1.880%)

- ボーナス払い:なし

- 返済方式:元利均等返済方式

- 返済期間:20年、25年、30年、35年

詳しいシミュレーション例は「2.注文住宅の総費用公開!予算・資金計画のシミュレーション例」をご覧ください。

家を建てる費用や予算別のイメージまとめ

HOME4U(ホームフォーユー)無料サポートサービス

実際の見積もりを

複数比較・検討したい

簡単なスマホ入力だけで、複数のハウスメーカーの見積もりが無料でもらえる「プラン作成サービス」がおすすめ!

▷【無料】プラン作成依頼はこちら

資金計画や補助金活用の

コツが知りたい

ハウスメーカー出身のアドバイザーに、自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷【無料】オンライン相談はこちら