家を建てる際には、ほとんどの人が住宅ローンを組みます。

住宅ローンを組めば、融資がある分家づくりの可能性が広がるうえ、減税対象にもなるので、ぜひ活用したいところ。(詳しくは「Q5.住宅ローン減税って何?」で解説します。)

しかし、注文住宅の住宅ローンは、その人の状況やハウスメーカーによって流れが異なるうえ、パターンも複数あるので理解するのが少し大変です。

そこで今回は、自分に合った住宅ローンを組むために、一般的な住宅ローンの基礎知識をご紹介します。

- 住宅ローンの基本パターン3つ

- 「つなぎ融資」や「分割融資」とは

- 住宅ローンを組む際の注意点

この記事で注文住宅の住宅ローンの基礎知識を身に着ければ、家づくりの資金計画やイメージづくりがはかどり、スムーズにプランニングできるはずです。

理想のマイホームに近づくためにも、ぜひ最後までご覧ください。

ハウスメーカー・工務店は?

これからマイホーム購入・新築を検討する方は「お家のいろはー家を建てる」で情報収集を始めましょう。

Contents

1.住宅ローンを組む際の2つのポイント

まず、住宅ローンを組むのであれば、以下の2点を念頭に置いておきましょう。

- 融資実行日は原則、家の引き渡し後

- 状況やハウスメーカーによって支払い回数やスケジュールが異なる

以下より詳しく解説します。

1-1.融資実行日は原則、家の引き渡し後

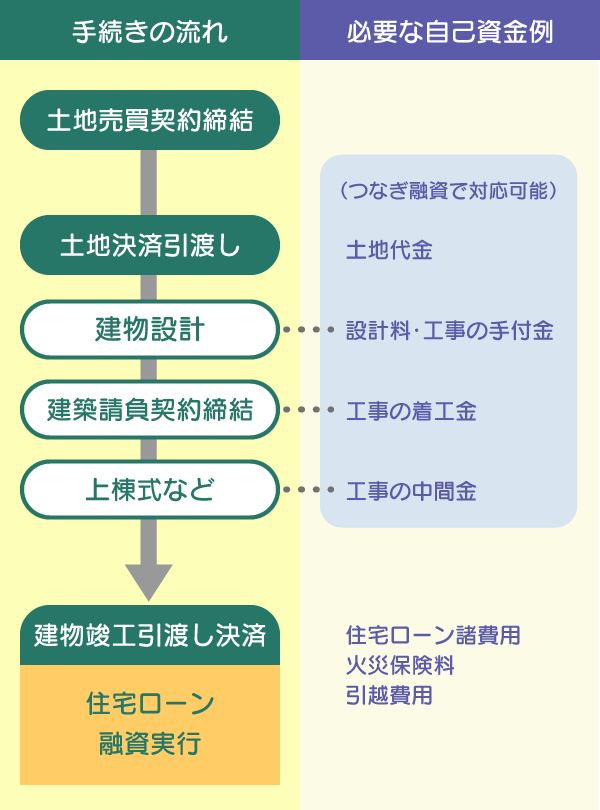

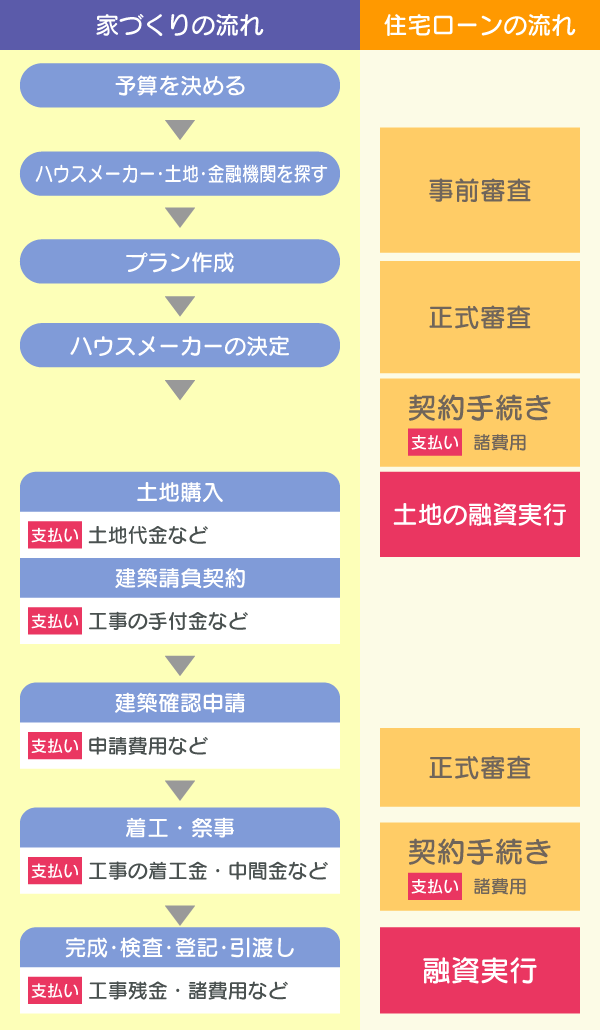

上記の図は、土地を購入し、土地代金と建築費を住宅ローンで支払う場合の住宅ローン手続きの一般的な流れです。

ご覧のとおり、住宅ローンの融資が始まるのは、購入・完成した家が引き渡されるときです。

なので、融資実行前に発生する手付金や契約金は、自己資金や「つなぎ融資」で支払うことがほとんどです。

そのほか、「土地先行融資」や「分割融資」を活用する方法もありますが、対応している金融機関が少ないのが現状です。

1-2.状況やハウスメーカーによって支払い回数やスケジュールが異なる

注文住宅の支払いは、ハウスメーカーを決定し、建築請負契約を結んだあとから、複数回に分けて行うことがほとんどです。

また、土地をすでに持っているのか、購入する必要があるのか、購入する場合は自己資金で支払えるのかといった、その人の状況によって流れも変わります。

状況別の流れについては、「3.住宅購入時の住宅ローンの流れ」で後述します。

2.住宅ローンの基本パターン3つとつなぎ融資・分割融資

住宅ローンには基本のパターンが3つあり、必要に応じてつなぎ融資や分割融資を活用します。

2-1.住宅ローンの基本パターンは3つ

住宅ローンの基本パターンは、以下の3つです。

- 【パターン1】建築費のみを住宅ローンで支払う

- 【パターン2】土地・建築費を、住宅ローンで支払う

- 【パターン3】土地先行融資で土地代金を支払う

それぞれ詳しくお伝えしていきます。

【パターン1】建築費のみを住宅ローンで支払う

建築費のみを住宅ローンで支払う人は、すでに土地を持っているか、自己資金で土地が買える人です。

家の引き渡し時に融資が実行されます。

ほぼすべての金融機関で対応しているので、一般的な組み方といえるでしょう。

具体的な流れについては、「3-1.建築費のみを住宅ローンで支払う場合の流れ」で解説します。

【パターン2】土地・建築費を、住宅ローンで支払う

土地代金と建築費を住宅ローンで支払う人は、ある程度の自己資金はあるけれど、それだけでは費用が足りない人です。

【パターン1】同様、家の引き渡し時に融資が実行され、ほぼすべての金融機関で対応しています。

具体的な流れは、「3-2.土地購入費・建築費を住宅ローンで支払う場合の流れ」でお伝えします。

【パターン3】土地先行融資で土地代金を支払う

「土地先行融資」では、 土地を購入して支払う際に、土地代金分の融資が実行されるため、自己資金が大きく不足している人に向いています。

一般的に、土地の購入だけで住宅ローンは組めませんが、金融機関の中には「家を建てる」という約束のもと、 土地を購入する際に1回目の融資を実行し、家の引き渡し時に2回目の融資を実行してくれるところもあります。

具体的な流れは、「3-3.土地先行融資で土地購入費用を支払う場合の流れ」で解説します。

土地先行融資を検討する際の注意点は、取り扱う金融機関が非常に少ないことです。

土地先行融資が難しい場合は、家と土地それぞれを担保にし、2本の住宅ローンを組むという選択肢もあります。一般的に、「2本立て」の住宅ローンと呼ばれるものです。

金融機関によって商品内容は異なるため、住宅ローン商品を選ぶ際には各金融機関の話をしっかり聞き、自分に合ったものを検討しましょう。

2-2.つなぎ融資と分割融資

つなぎ融資も分割融資(分割実行)も、住宅ローンの融資実行前に発生する支払いが、自己資金だけでは足りない場合に利用できる方法です。

住宅ローンの融資実行前に発生する支払いについては「3.住宅購入時の住宅ローンの流れ」で解説します。

つなぎ融資

つなぎ融資とは、住宅ローンを契約する人が一時的に借りられる短期的な融資です。

【つなぎ融資の特徴】

- 多くの金融機関が取り扱っている

- 担保がなくても借りられる

- 返済は住宅ローンの融資が実行したとき

【つなぎ融資の注意点】

- 住宅ローンとは別に契約する必要がある

- 使える回数や借入金額に上限がある

- 金利が高い

- 「住宅ローン減税制度」の対象外

ちなみに、住宅ローン減税制度の税金控除は、確定申告によって行われるため、1月~12月がひとつの年度となり、購入した住宅に入居した年から適用が開始されます。

家の完成が遅れ、つなぎ融資のまま年を越し、年が明けてから入居を開始した場合は、その明けた年からの適用となるため、注意しましょう。

分割融資

分割融資(分割実行)とは、住宅ローンの融資を複数回に分けて実行する融資です。

返済時期は、「最後の融資実行まで支払いは金利のみ」「土地代を借り入れた場合、土地の融資実行後に元金を含めた返済が始まる」など、金融機関によってさまざまです。

【分割融資の特徴】

- 金利が住宅ローンと同じ

- 住宅ローン控除の対象となる

- 返済開始は金融機関により異なる

【分割融資の注意点】

- 一部の金融機関でしか取り扱っていない

- 使える回数や借入金額に上限がある

- 土地・家の抵当権設定に費用がかかる

- つなぎ融資よりも手数料や登記費用が高い

そもそも取り扱っている金融機関が少ないのですが、分割融資を検討する際には、返済が始まるタイミングや金利の仕組みが金融機関によって異なる点に注意しましょう。

各金融機関でしっかり商品の説明を聞いてみてくださいね。

2-3.【状況別】自分に合った住宅ローンの組み方は?

ここでは、状況別に適した住宅ローンの組み方を確認しておきましょう。

| 建築費の頭金を払うだけの自己資金が十分にある:パターン1 |

| 建築費の頭金を払うだけの自己資金が足りない、またはゼロ:パターン2 |

| 自己資金が十分にある:パターン2 |

| 土地購入の自己資金が足りない:パターン2 |

| 土地購入の自己資金がほぼない、またはゼロ:パターン3 |

自分に合った住宅ローンを組むには、まず資金計画を立てることが大事。

家づくりを検討したばかりの人は、「まだまだ先の話」と感じるかもしれませんが、ある程度の資金計画を立ててからハウスメーカーを探さないと、まったく予算が合わないハウスメーカーと打ち合わせを進めて大幅なタイムロスをしてしまうというおそれもあります。

まずは無料のHOME4U(ホームフォーユー)プラン作成依頼サービスで、あなたの予算に合ったハウスメーカー・工務店に実際の資金計画を作成してもらいましょう。

具体的な費用感がつかめるため、難しい資金計画がスムーズに進みますよ!

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

3.住宅購入時の住宅ローンの流れ

ここからは前章でご紹介した、住宅ローンの基本パターン3つについて、詳しい流れを解説します。

- 【パターン1】建築費のみを住宅ローンで支払う

- 【パターン2】土地・建築費を、住宅ローンで支払う

- 【パターン3】土地先行融資で土地代金を支払う

3-1.建築費のみを住宅ローンで支払う場合の流れ

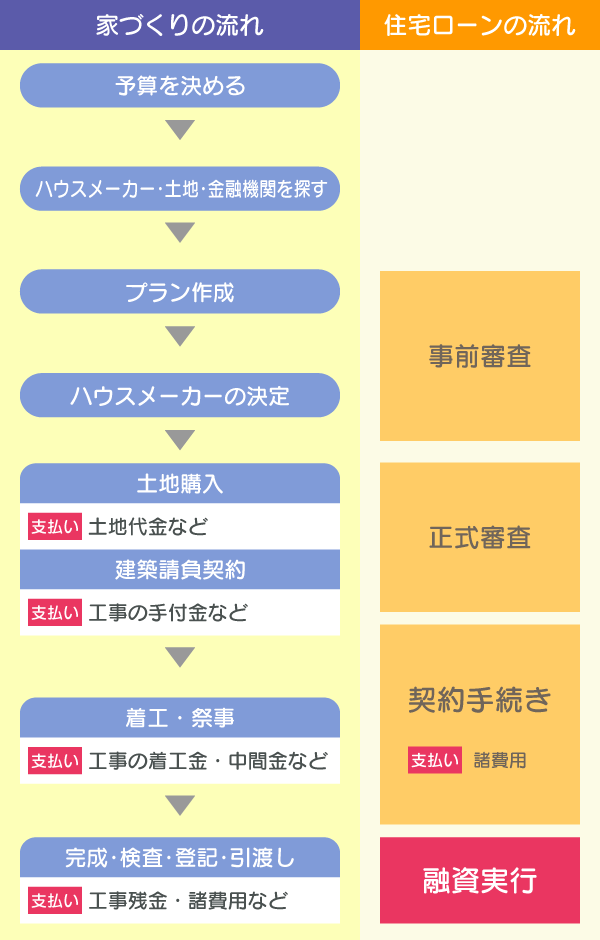

家の建築費のみに住宅ローンを利用する場合、住宅ローンの手続きから融資実行までは、次のようなステップで進みます。

- 事前審査(仮審査)

- 正式審査(本審査)

- 契約手続き

- つなぎ融資・分割融資実行

- 住宅ローン融資実行

- 住宅完成と同時に抵当権設定

融資実行と抵当権設定は同時に行われることもあります。

融資実行は家の引き渡し時なので、それまでの支払いに自己資金が足りない場合は、つなぎ融資や分割融資を利用します。

以下より、各手順について解説していきます。

住宅ローンの手続きから流れを見たい方は「3-1-3.プラン作成・住宅ローンの事前審査」からご覧ください。

3-1-1.家づくりの予算を決める

住宅購入に関わる全体の予算を決めます。

住宅ローンを検討している方は、事前に返済できる金額をシミュレーションしておくとよいです。

「家づくりのとびら 予算シミュレーション」なら、ネット上から無料で予算をシミュレーションできるうえ、「借入希望額」「毎月の返済額」からシミュレーションできるのでおすすめです。ぜひご利用ください。

3-1-2.ハウスメーカー・土地・金融機関を探す

建築を依頼するハウスメーカーを選び、土地を購入する必要がある人は土地探しも並行して行います。

住宅ローンの融資を受ける金融機関を探す際は、各金融機関で取り扱う商品が異なるので、しっかり商品のメリット・デメリットを聞いておきましょう。

また、ハウスメーカー選びは、家づくりにおいて一番重要なポイントなので、必ず複数のメーカーを比較し、検討してください。

ハウスメーカーの中には土地探しを行ってくれるところもあるので、事前に確認してみるのもよいでしょう。

どう進めていいかわからない方へ

ハウスメーカーと土地は

同時に探すのがおすすめ!

土地費用を抑え、家にお金をかけられた

ノウハウ豊富なハウスメーカーに相談できたから、斜面など、特殊なぶん安価な土地でも希望通りの家が建てられた!

家づくりプランをもらう

HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

3-1-3.プラン作成・住宅ローンの事前審査

候補となる2~3社のハウスメーカーに、プランの作成を依頼します。

間取りの要望や住宅のイメージなどを伝え、実際の間取りプランと概算を作成してもらいましょう。

ハウスメーカーにプランを作成してもらったら、住宅ローンの事前審査(仮審査)の申請も進めていきましょう。

審査の結果は、申請から1週間前後でわかることがほとんどです。

3-1-4.ハウスメーカーの決定

プランの修正や調整などを行い、最終的にハウスメーカーを決定します。

3-1-5.【支払い開始】土地購入・建築請負契約・住宅ローンの正式審査

土地の購入・引き渡し、ハウスメーカーとの建築請負契約の締結、住宅ローンの正式審査(本審査)の申請を行います。

ここから家の引き渡しまでに発生する支払いは、すべて自己資金やつなぎ融資・分割融資で支払います。

この段階で発生する支払いには、以下のようなものがあります。

| 行動 | 支払い項目 |

|---|---|

| 土地購入・引き渡し ※土地を購入する人のみ |

土地の売買契約時に手付金、引き渡し時に残金 |

| 建築請負契約 | 工事の手付金 |

住宅ローンの正式審査の申請の際には、必要書類の提出と本申込書の記入を漏れなく準備してください。

なお、金融機関によっては正式審査時に建築確認申請で許可が下りていることを条件としていることもあるのでご注意ください。

審査の結果は、だいたい1週間~2週間程度で通知されます。

承認されたら、必要書類を用意し、契約手続きを行います。

3-1-6.建築確認申請

建築プランが確定したら、役所に建築確認の申請をします。

建築確認とは、住宅を建てる前に、家や地盤が建築基準法に適しているかを確認するものです。

この建築確認申請で許可が下りなければ、工事に着手することはできません。

ここで発生する支払いは、以下のとおりです。

| 行動 | 支払い項目 |

|---|---|

| 建築確認申請 | 数千~数万円の手数料 |

手数料は自治体によって異なるため、自分たちの住む自治体のホームページで確認するとよいです。

3-1-7.着工・祭事

建築確認申請後、建築許可が下りたらいよいよ着工です。

着工の前には、希望であれば無事に工事が終わるよう安全を祈願する儀式「地鎮祭」を行うこともできます。

この段階で発生する支払いには、以下のようなものがあります。

| 行動 | 支払い項目 |

|---|---|

| 地鎮祭 | 5万~10万円程度 |

| 着工時 | 工事の着工金 |

| 上等時 | 工事の中間金 |

3-1-8.【融資実行日】完成・検査・登記・引き渡し

家の建物部分が完成したら、役所で建物の検査を受け、「合格」すれば完成・引き渡しになります。

引き渡し日には住宅ローンの融資を受けた金融機関で、司法書士やハウスメーカーの営業担当が同席のもと、各種手続きを行います。

土地や建物に抵当権が設定され、住宅ローンの担保となり、融資が実行されます。

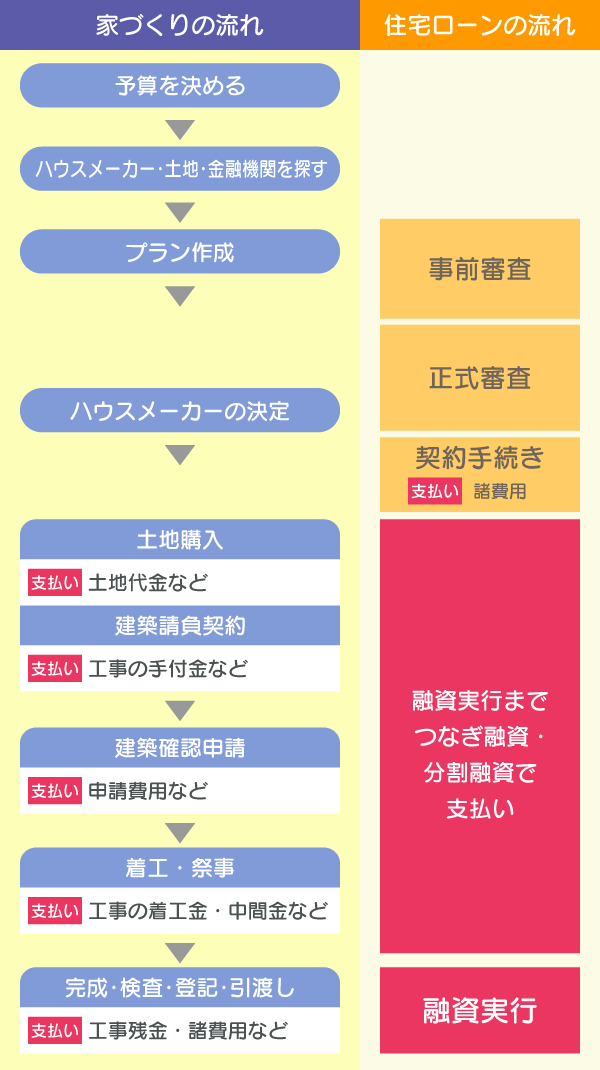

3-2.土地購入費・建築費を住宅ローンで支払う場合の流れ

土地代金と家の建築費に住宅ローンを利用する場合、住宅ローンの手続きから融資実行までは、次のようなステップで進みます。

- 事前審査(仮審査)

- 正式審査(本審査)

- 契約手続き

- つなぎ融資・分割融資実行

- 住宅ローン融資実行

- 住宅完成と同時に抵当権設定

融資実行も同じく家の引き渡し時に実行されるため、土地代金や、工事の手付金・着工金・中間金など、融資実行前に発生する支払いにはつなぎ融資や分割融資を利用します。

つなぎ融資は家の引き渡し時に、住宅ローンの融資が実行されたら返済します。

3-3.土地先行融資で土地購入費用を支払う場合の流れ

土地先行融資で土地代金を支払う場合、住宅ローンの手続きから融資実行までは、次のようなステップで進みます。

- 前審査(仮審査)

- 正式審査(本審査)

- 契約手続き

- 土地代金の融資実行

- 正式審査(本審査)

- 契約手続き

- 建築費用の融資実行

- 住宅完成と同時に抵当権設定

まず、土地の購入時に土地代金の支払いに対して1回目の融資が実行され、家の引き渡し時には建築費の支払いとして2回目の融資が実行されます。

注意しておきたいのは、2回分の契約に必要な書類の準備や手間・手数料がかかってしまう点です。

また、2回目の融資実行は、一般的に家を引き渡す際になるため、建築工事に関する「手付金」や「着工金」「中間金」は別途用意する必要があります。

自己資金が足りない場合は、つなぎ融資や分割融資を利用しましょう。

“予算が足りない!でもシンプルに住宅ローンが組みたい場合は?”

ここまでご覧いただいた方にはおわかりいただけたかもしれませんが、住宅ローンの仕組みは少し複雑です。

ただでさえ専門知識のいる家づくりなので、資金計画の段階で頭が混乱してしまうということがあっても無理はありません。

住宅ローンをシンプルに組みたい場合は、ハウスメーカーに「建築条件付き土地」がないか相談してみてもよいでしょう。

建築条件付き土地とは、以下のような条件が付いた土地のことです。

- 決められたハウスメーカーに建築を依頼する

- ハウスメーカーと一定期間内に建築請負契約を結ぶ

一般的な注文住宅に比べるとプランの自由度は落ちてしまいますが、比較的安く土地が購入できることが多いため、なるべく費用を抑えたい方にはおすすめの選択肢です。

まずは無料のHOME4U(ホームフォーユー)プラン作成依頼サービスで、あなたの予算に合った実際の住宅プランを比較し、どのような家が建てられそうかイメージを膨らませてみましょう。

4.住宅ローン利用時の4つの注意点

注文住宅で住宅ローンを利用する際には、注意したいポイントが4つあります。

4-1.住宅ローンを取り扱う金融機関は限られている

金融機関によって住宅ローン商品の内容が異なる点は前述しましたが、そもそも注文住宅の住宅ローンは、取り扱っている金融機関が限られている点にも注意しましょう。

住宅ローンを利用するために金融機関を探す際には、まず取り扱っている金融機関を確認し、そのうえで各商品の説明をしっかり聞いて決めてください。

4-2.住宅ローンには3つの金利タイプがある

注文住宅の住宅ローンには、以下の3つの金利タイプがあります。

- 全期間固定金利型

- 固定金利期間選択型

- 変動金利型

全期間固定金利型以外の2つは、返済の途中で借り入れたときの金利が変動します。

「フラット35」のサイトなどで各メリット・デメリットを把握し、自分に合ったものを選びましょう。

4-3.住宅ローンを組むことに費用がかかる

「3-1.建築費のみを住宅ローンで支払う場合の流れ」で解説したとおり、住宅ローンを組む際には、金利や諸費用がかかります。

土地代や建築費だけでなく、利息の支払いや諸費用までを考慮して資金計画を立てることが大事です。

4-4.「借りられる金額」より「返せる金額」で考える

一般的には、住宅ローンで返せる金額よりも、借りられるお金のほうが多額である傾向にあります。

借りられるといって、毎月の返済額を考えずに融資を受けると、その後の生活がひっ迫してしまうかもしれません。

マイホームの取得をゴールととらえるのではなく、「ゆとりのある暮らし」を目指し、注文住宅の無料サービスを活用しながら、現実的な資金計画を立てましょう。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

5.住宅購入時の住宅ローンでよくあるQ&A

ここでは、住宅ローンの検討時によくある質問をまとめています。

Q1.住宅ローンはいつ振り込まれる?

基本的には家の引き渡し日に融資が実行され、その日のうちに振り込まれます。

同日、振り込まれた融資金から建築費の残金や諸費用をハウスメーカーに支払います。

つなぎ融資や分割融資を利用する場合は、実行日が確定され次第の通知となります。詳しくは各金融機関に聞いてみましょう。

Q2.支払いはいつから開始する?

融資実行前(家の引渡し前)から、建築確認申請に費用がかったり、工事の手付金・着工金・中間金などの支払いが発生したりします。

融資実行日には、ハウスメーカーに残金を支払います。

Q3.つなぎ融資が不要のケースは?

つなぎ融資が不要のケースには、以下のようなものがあります。

- 自己資金が十分にあるケース

- 金融機関で分割融資が利用できるケース

- 契約金以外の支払いが複数回発生しないケース

手付金や中間金の割合はハウスメーカーによって変わるため、選んだハウスメーカーによってもつなぎ融資を利用するべきかどうかは変わってくるでしょう。

Q4.住宅ローンの選び方は?

住宅ローンを選ぶ際には、住宅ローンの種類を知ることが大事です。

まず、住宅ローンは、大きく以下の2つに分けられます。

| 公的ローン |

|

|---|---|

| 民間ローン |

|

長期固定金利住宅ローン「フラット35」は住宅金融支援機構と金融機関が連携するもので、申込先は金融機関になります。金融機関の独自の住宅ローンとは、別に金利が設定されていることが一般的です。

また、今回ご紹介した3つの基本パターンのほかに、金融機関によっては、以下のような住宅ローンもあるので、参考にしてみてください。

Q5.住宅ローン減税って何?

「住宅ローン減税制度」により、住宅ローンを組むと、減税の対象となります。

条件を満たせば、以下のようなメリットがあるので、ぜひチェックしてみてください。

- 10年間あるいは13年間、住宅ローン残高の1%を所得税から控除される

- 所得税で控除しきれない分は住民税から一部控除される

2024年1月から「住宅ローン減税」の仕組みが以下のように変更されました。

借入限度額

子育て世帯・若者夫婦世帯※が2024(令和6)年に入居する場合、以下の水準を維持する。

認定住宅:5,000万円/ZEH水準省エネ住宅:4,500万円/省エネ基準適合住宅:4,000万円

※18歳以下の子どもがいる、 もしくは夫婦のいずれかが39歳以下の世帯

床面積要件緩和措置の期限

新築住宅の床面積要件を40平米以上に緩和する措置(合計所得金額1,000万円以下の年分)の建築確認の期限を以下のとおり延長する。

2023(令和5)年12月31日 → 2024(令和6)年12月31日

新築住宅の条件

2024年1月以降に建築確認を受けた新築住宅は、省エネ基準を満たす住宅であることを条件とする。

※借入限度額は省エネ性能に応じて異なる

※申請には「省エネ基準以上適合の証明書」が必要

参考:国土交通省「住宅ローン減税」

6.ベストな住宅ローンを組むコツ

住宅ローンにはさまざまな種類があり、組み方も選び方も人ぞれぞれです。

自分にはどんな住宅ローンが合うのかわからなくなったら、第三者であるプロに相談しながらプランを進めるとよいですよ。

おすすめは、無料で相談できる「HOME4U 家づくりのとびら」のオンラインサービス。

元ハウスメーカーの専門アドバイザーが、資金計画のサポートや、自分に合った住宅ローンの見分け方、ハウスメーカーの案内、土地のエリア情報まで、注文住宅に関することならなんでも答えてくれるので安心です。

家づくりのとびら・3つのメリット

- 予算の立て方や土地の相場価格・選び方などをサポート

- あなたに合ったハウスメーカーの案内も可能

- オンラインだから都合がつきやすく、相談しやすい

資金計画について相談できた

資金計画の考え方について説明してもらえたことがありがたかった。営業されるのかと思ったけれど、中立的な立場でアドバイスをしてくれた。住みたいエリアの坪単価もその場ですぐに出してくれた。

小さい子どもがいても、オンラインだから相談できた

小さい子供が3人。

子連れでモデルハウスを何件もまわるのはとても無理…。とあきらめかけていました。「HOME4U 家づくりのとびら」はオンライン講座だから、自宅で子どもをあやしながら相談できました。

ご利用は完全無料。

予約はネット・電話から簡単に行えるので、ぜひお気軽にご利用ください。

まとめ

家づくりで利用できる住宅ローンについて解説してきましたが、いかがでしたでしょうか?

その人の状況やハウスメーカーによって住宅ローンの流れは異なります。

今回の記事で全体像をつかみ、あなたに合った住宅ローンを選んでくださいね。

この記事のポイント まとめ

基本パターンは以下の3つです。

- 【パターン1】建築費のみを住宅ローンで支払う

- 【パターン2】土地・建築費を、住宅ローンで支払う

- 【パターン3】土地先行融資で土地代金を支払う

詳しくは、「2-1.住宅ローンの基本パターンは3つ」で解説しています。

正式審査(本審査)のタイミングは、事前審査を終え、決定したハウスメーカーと建築請負契約を結んだタイミングで申請します。

詳細な流れについては、「3-1.建築費のみを住宅ローンで支払う場合の流れ」をご覧ください。

「HOME4U 家づくりのとびら」の無料相談サービスなら、オンラインから元ハウスメーカーのプロに資金計画や費用について相談できるのでおすすめです。

サービスの詳細は「6.どんな住宅ローンを組むのがベストなのか、わからなくなったら…?」をご覧ください。

まさかの…土地探しが振り出しに!?

住みたいエリアの条件だけで土地を探していたけど、よくよく建てる家を考えた結果、4人家族の家にするには狭すぎて断念…。