この記事は住宅の建築を検討している方向けに、「資金計画の立て方」が理解できるよう、ポイントを押さえて、できるだけ簡潔にまとめています。

- 住宅を建てるためにかかる費用

- 費用を支払うタイミングと流れ

- 住宅ローンの組み方

- 住宅を建てる時に受けられる優遇税制

注文住宅を建てる流れの全体像を確認したい方は下記記事もご覧ください。

- 土地、予算などのフォーム入力

- アドバイザーがご希望ヒアリング

- 最適なハウスメーカーと、家づくりプラン・見積もりのご提案

注文住宅を建てる流れの全体像を確認したい方は「注文住宅の流れ」もご覧ください。

Contents

1.資金計画の立て方その1

「かかる費用とその内訳」を知る

簡単にまとめると、皆さん

頭金を1,200万程度確保して、4,000万程のローンを借り、5,000万円ほどの家を買っている

といえます。

詳細を解説すると、住宅を建てるためにかかる費用は「国土交通省 住宅局」によると、

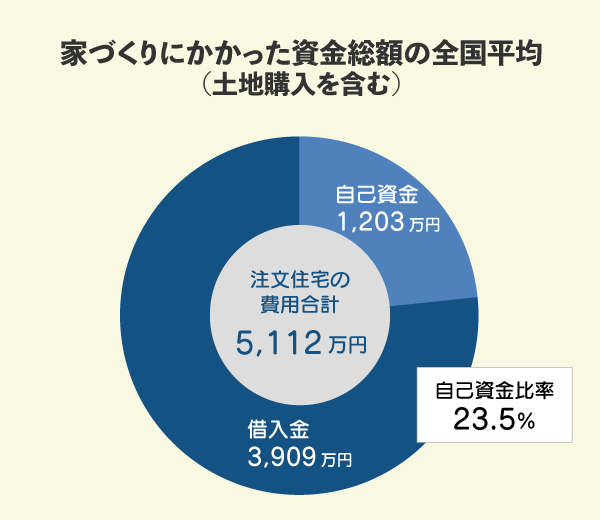

土地購入を含む住宅を建てるためにかかった資金総額の全国平均は5,112 万円

土地購入を除いた資金総額の全国平均は3,459万円 でした。

調達方法の内訳は上記の図にあるように、

- 自己資金(頭金)・・・1,203万円

- 借入金・・・3,909万円

- 自己資金比率・・・23.5%

です。

以降この章では、「建物」と「土地」に分けて、住宅を建てるために必要な費用を確認していきます。

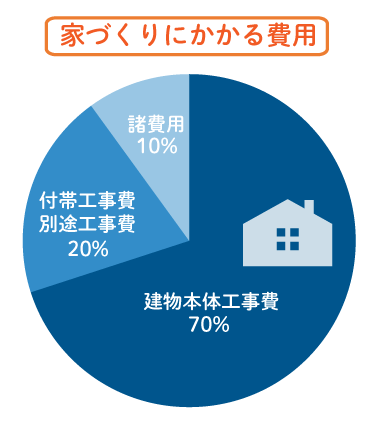

1-1.建物にかかる費用について

住宅を建てるうえで、建物(家)本体にかかるお金は大きく以下の3つに分けられます。

「諸費用」は自己資金で支払うのが一般的です。

頭金とは別に手元に用意しておきましょう。

費用について下記記事で詳しく解説していますので、こちらもご参考ください。

1-2.土地購入にかかる費用について

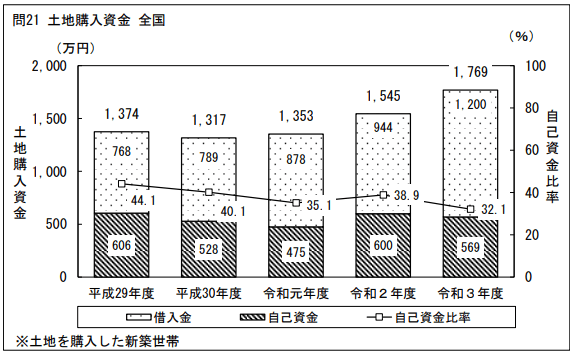

土地購入費用はエリアによって価格差が大きく、全国平均で1,769 万円、三大都市圏平均で2,541万円となっています。住宅を建てる予定のエリアの相場を別途確認しましょう。

ここでは住宅を建てるうえで必要な「土地購入」のかかるお金について解説します。

1-2-1.土地代以外にかかる費用について

土地の購入にかかるお金には、実際の土地代以外にも以下の諸経費(最大で土地購入費用の5%程度)が必要となります。

| 項目 | 内容 | 費用目安 |

|---|---|---|

| 土地購入の 仲介手数料 |

土地の売買契約にかかる仲介手数料。 ※不動産会社が仲介する場合、必要。 |

上限は(土地価格×3%+6万円)+消費税10%。 (例)土地代が1,500万の場合、約56万円が上限となる。 |

| 印紙税 | 売買契約書に必要な収入印紙。 | 5,000円~3万円 ※軽減税率が適用されています。 |

| 登録免許税 | 土地の登記変更に必要な税金。 | 土地の固定資産評価額をベースに算出。司法書士への報酬は5万~8万円程度。 |

土地の仲介手数料は、不動産会社を仲介して土地を購入する場合に必要となります。

また、売買契約には収入印紙が必要となり、2027年(令和9年)3月31日までは軽減税率が適用されています。

参照:国税庁「不動産売買契約書の印紙税の軽減措置」

どう進めていいかわからない方へ

ハウスメーカーと土地は

同時に探すのがおすすめ!

土地費用を抑え、家にお金をかけられた

ノウハウ豊富なハウスメーカーに相談できたから、斜面など、特殊なぶん安価な土地でも希望通りの家が建てられた!

家づくりプランをもらう

HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

2.資金計画の立て方その2

費用を支払うタイミングと全体の流れ」を知る

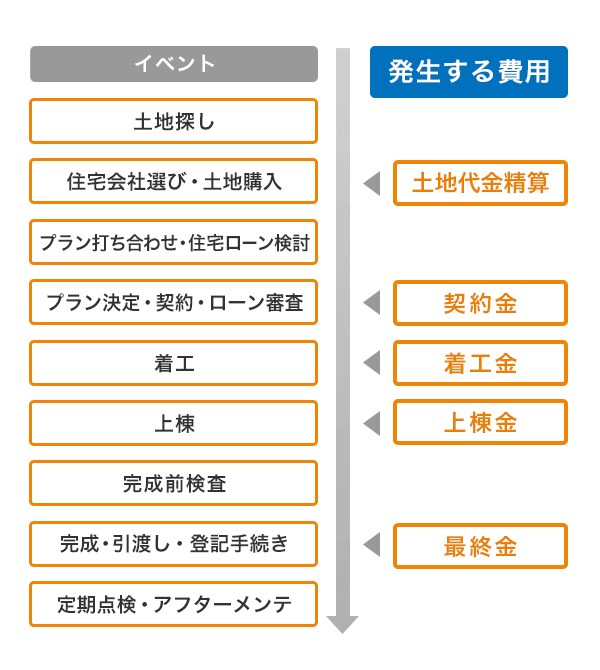

住宅を建てる時にかかる費用を支払うタイミングを流れにあわせて解説します。

住宅ローンの手続きにも大きくかかわる部分のため、しっかりと事前に把握しておくことが大切です。

下記表は支払う金額の目安とそのタイミングで利用できるローン、またその他諸費用についてまとめています。

その他諸費用は自己資金で支払うのが一般的ですが、不動産会社に確認しましょう。

| 支払いの タイミング |

支払い金 | 利用できる ローン |

その他 諸費用 |

|

|---|---|---|---|---|

| 土地契約時 | 手付金 | 土地代金の約10% | ― | |

| 土地決済時 | 残金 | つなぎ融資 | ||

| 着工前 | 契約金 | 契約金額の1/4または10%程度 | ― | 契約の印紙代、確認申請手数料、代願料、仮住まい費用、引っ越し代 |

| 着工時 | 着工金 | 契約金額の1/4または30%程度 | つなぎ融資(住宅ローンの審査は完了しているが実行前のため) | 地鎮祭 |

| 上棟時 | 上棟金(中間金ともいう) | 契約金額の1/4または30%程度 | 上棟祭、大工さんへのご祝儀 | |

| 完成・引き渡し時 | 残代金 | 契約金額の1/4または残金 | 住宅ローン | 住宅ローン手数料、引っ越し、家具・家電購入費、登記費用、火災保険料など |

住宅を建てる時の費用は、上棟時までに費用全体の約7割を支払うことになります。

通常、住宅ローンは建物が完成して引き渡しされるときに融資がおります。

土地購入の資金を住宅ローンで支払う場合は「つなぎ融資」が必要となるため、準備や手続きを忘れないように気を付けましょう。

注文住宅の住宅ローンについては下記記事で詳しく解説していますので、ご参考ください。

「自分の場合だとどのくらいの総額になるのか」「具体的にはどのような家になるのかが知りたい」という方は、ぜひ一度HOME4U(ホームフォーユー)プラン作成依頼サービス(無料)をご利用ください。

あなたの要望に合ったハウスメーカーや工務店の住宅プランを入手できるだけでなく、コーディネーターが間に入ることで、ハウスメーカーや工務店の情報整理をサポートしてもらえる点も嬉しいポイントです。

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

3.資金計画の立て方その3

「住宅ローンの組み方」を知る

住宅をたてるためには住宅ローンの存在は欠かせません。

実際に、国土交通省の「令和3年度 住宅市場動向調査報告書」によると、新しい注文住宅を建てるときには84.1%の方が住宅ローンを組んでいます。

ここからは住宅ローンの選び方や、自己資金はどのくらい用意するのが理想かについて解説します。

3-1.住宅ローンの選び方

家を建てるときに住宅ローンを選ぶ際には、失敗しないために以下の3点を確認しておくとよいでしょう。

- 金利のタイプは何か

- 特に「フラット35の場合」金利や手数料はいくらか

- 団体信用保険等の充実度はどうか

メガバンクや金融機関等のネームバリューにこだわらず上記の3点を確認することで、自分に合った住宅ローンを十分に比較検討しておくことが大切です。

3-1-1.金利・金利タイプについて

金利とは、ローンで借入した金額に対する利子の割合を意味します。

金利には、「変動金利型」「固定金利型」「固定金利選択型」の3つのタイプがあります。

| タイプ | 説明 | 特徴 |

|---|---|---|

| 変動 金利型 |

半年ごとに金利が見直される | 同時期の固定型金利より金利が低く設定される。 一般的に景気の良いときには金利が上がり、景気が悪い時には下がる。 |

| 固定 金利型 |

全返済期間において、金利が固定されている | 同時期の変動型金利より金利が高く設定される。 景気に左右されないが、低金利の時期にも返済額は少なくならない。 段階的に金利を上げるプランもある。 |

| 固定金利 期間選択型 |

変動金利型と固定金利型の両方の性質をもつ | 同時期の固定型金利より金利が低く設定される。 一定の期間は固定金利型となり、その後はまた固定期間を設定するか、変動型に移行するかを選ぶことができるものが多い。 |

2023年時点では民間金融機関で住宅ローンを借入した多くの方が「変動金利型」を選んでおり、全国で 64.2%、三大都市圏で 69.6%を占めていました。

しかし2024年3月のマイナス金利の解除によって、今後の住宅ローン金利にも影響が出る可能性は高まっています。どの金利タイプを選ぶかは複数の金融機関の話を聞いて決断しましょう。

参考:国土交通省の「令和3年度 住宅市場動向調査報告書」)

住宅ローン金利の最新の情報は下記記事で解説していますので、あわせてご参考ください。

3-1-2.「フラット35」

住宅ローンを調べていると、必ず出てくるのが「フラット35」です。フラット35は、固定金利型で最も有名な住宅ローンで、住宅金融支援機構が各金融機関と提携して運用しており、審査が比較的通りやすいという特徴があります。

しかし、各銀行や金融機関ごとに、金利や手数料などは異なるため、比較する必要があります。

詳しくは下記記事をご参考ください。

3-1-3.大切な比較材料とひとつ「団信」

各金融機関の住宅ローンを比較する材料として、「団信」は忘れてはいけない項目です。

団信とは、団体信用生命保険の略で、万が一、ローンの債務者が亡くなったり、働けなくなったりした際に、保険会社が代わりに残額を支払ってくれるという保険です。

基本的な内容にさらにオプションを付けられる場合もあります。家族のためにも、しっかりと比較して検討するようにしましょう。

3-2.住宅ローンと自己資金の理想的な割合

国土交通省の調べによると、土地の購入を含めて新規の注文住宅を建てた方の自己資金の割合は、全国平均で28.1%という結果となっています。つまり約7割は住宅ローンで返済しています。

たとえば総資金が4,500万円だった場合、自己資金が1,350万円で3,150万円程度の住宅ローンを組むということです。

| 項目 | 注文住宅のみ | 土地購入+注文住宅 |

|---|---|---|

| 自己資金の 占める割合 |

28.1% (三大都市圏の平均は34.7%) |

23.5% (三大都市圏の平均は24.8%) |

| 住宅ローンの 占める割合 |

71.9% (三大都市圏の平均は65.3%) |

76.5% (三大都市圏の平均は75.2%) |

| 住宅ローンの 返済期間 |

32.9年 | 34.2年 |

| 住宅ローンの 年間返済額 |

139.4万円 | |

| 年収に対する 返済負担率 |

18.1% | |

※三大都市圏は首都圏・中京圏・近畿圏を指します。

参照・引用:国土交通省の「令和3年度 住宅市場動向調査報告書」

また住宅ローンの年間返済額の全国平均は123.2万円、年収に対する住宅ローンの割合を示す返済負担率は18.1%です。これらの数字は、平均ではありますが、大きな目安になります。

4.資金計画の立て方その4

「住宅を建てる時に活用できる税制優遇制度」を知る

おおよその資金についてイメージできたら、次は住宅を建てる時に活用できる優遇制度を確認していきます。

優遇制度などは、国や自治体のアナウンス不足のためか、自分で積極的に情報を集めないと気が付かないことも多いものです。

必ず住居地の情報を自治体ホームページなどで確認しましょう。

4-1. 住宅ローンで活用できる税制優遇制度

住宅ローン控除の正式名称は「住宅借入金等特別控除」といいます。

住宅ローンを利用して住宅を取得したとき、一定要件に該当すれば10年間、毎年の所得税から控除が受けられるものです。

所得税の他、住民税から控除される場合もあります。

住宅ローン減税の適用条件や必要書類については国税庁の下記ページをご確認ください。

参照:国税庁「令和5年分 住宅借入金等特別控除を受けられる方へ(新築・購入用)」

住宅ローン控除については下記記事で詳しく解説していますので、あわせてご参考ください。

4-2.その他の税制優遇制度

上述した住宅ローン控除以外の優遇制度についても紹介します。

- 登録免許税の税率軽減

→2027(令和9)年3月31日までは、軽減税率が適用 - 印紙税の軽減

→2027(令和9)年3月31日までに契約を締結する場合は、特例措置として最大50%軽減 - 不動産取得税の軽減

→2027年3月31日までに取得した場合の税率は1%減の3% - 固定資産税の軽減

→2026(令和8)年3月31日までに新築された住宅に対して要件次第で減税。申請は不要。 - 贈与税 住宅取得等資金に係る非課税措置

下記記事では減税や税制優遇制度に加え、補助金についても最新の情報を解説していますので、詳しくはこちらをご参考ください。

HOME4U(ホームフォーユー)無料サポートサービス

実際の見積もりを

複数比較・検討したい

簡単なスマホ入力だけで、複数のハウスメーカーの見積もりが無料でもらえる「プラン作成サービス」がおすすめ!

資金計画や補助金活用の

コツが知りたい

ハウスメーカー出身のアドバイザーに、自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

この記事のポイント まとめ

国土交通省 住宅局によると、土地購入を含む住宅を建てるためにかかった資金総額の全国平均は5,112万円、土地購入を除いた資金総額の全国平均は3,459万円でした。

詳しくは、「1.資金計画の立て方その1「かかる費用とその内訳」を知る」をご覧ください。

費用を支払うタイミングと全体の流れは、以下です。

- 土地契約時

- 土地決済時

- 着工前

- 着工時

- 上棟時

- 完成・引き渡し時

住宅を建てる時の費用は、上棟時までに費用全体の約7割を支払うことになります。

ただ融資の開始は住宅完成後となるため、「つなぎ融資」を利用するのが一般的です。

詳しくは、「2.資金計画の立て方その2「費用を支払うタイミングと全体の流れ」を知る」をご覧ください。

住宅ローンと自己資金のざっくり割合は7:3が全国平均となっています。

国土交通省の調べによると、土地の購入を含めて新規の注文住宅を建てた方の自己資金の割合は、全国平均で28.1%という結果となっています。

住宅ローンの選ぶ際の確認ポイントは下記になります。

- 金利のタイプは何か

- 特に「フラット35の場合」金利や手数料はいくらか

- 団体信用保険等の充実度はどうか

詳しくは、「3.資金計画の立て方その3「住宅ローンの組み方」を知る」をご覧ください。

まさかの…土地探しが振り出しに!?

住みたいエリアの条件だけで土地を探していたけど、よくよく建てる家を考えた結果、4人家族の家にするには狭すぎて断念…。