注文住宅の購入を検討している方のなかには「手付金」という言葉を聞いたことがある方も多いのではないでしょうか。

なかなか馴染みのない「手付金」ですが、土地購入の売買契約時、また家の新築工事の契約時には重要な役割があります。

そこで本記事では以下の内容について、詳しく解説します。

- 注文住宅の新築時に必要な「手付金」の役割と費用相場

- 家を建てる際に手付金を支払うタイミングや流れ

- 手付金が支払えない際の対処法や注意点

手付金は現金で支払うのが一般的です。また、注文住宅を建てるためには手付金以外でも現金で支払わなければならない諸費用があります。

本記事を読んでいただければ、手付金を支払う目的や大まかな金額、支払えない場合の対処法やそのような事態の避け方がわかります。注文住宅を購入するための資金計画をより正確にすることができるはずです。

注文住宅の資金計画に悩んでいる方、不安がある方は、ぜひ参考にしてください。

家の全国費用平均や予算別の目安、費用項目の内訳を知りたい方は「家を建てる費用」の記事もご覧ください。

Contents

1.手付金とは?

手付金とは、売買契約が成立する前に契約の成立を前提として、買主が売主に対して支払うお金です。取引金額の一部を手付金として現金で支払います。そのため、正式に契約が実行されれば支払った手付金は売買代金に充当されますが、契約成立前の段階では代金の一部として支払われたことにはなりません。

手付金は土地を購入したり注文住宅を建てたりするうえで、契約成立を担保する大切なものです。ハウスメーカーを選ぶ際や住宅プランを考える際にも、契約には手付金が必要であることを忘れないようにしましょう。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

HOME4U(ホームフォーユー)プラン作成依頼サービスでは、お客様の希望に沿ったハウスメーカー・工務店を絞り込み、住宅プラン(土地提案・資金計画含む)の作成依頼が可能です。スマートフォンやパソコンから手軽にプラン作成やハウスメーカー探しができるので、スムーズな家づくりのためにぜひご活用ください。

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

2.注文住宅における手付金の役割と相場

注文住宅を建てるまでには、「土地の購入時」と「建物の新築工事契約」で2度手付金を支払う必要があるため、手付金の役割や相場をしっかりと理解しておきましょう。

ここからは注文住宅における手付金について、以下の内容を解説します。

2-1.手付金の3つの役割

手付金には「契約が成立したこと」を表す重要な役割があります。

買主が手付金を支払い、売主が受領することで売主・買主の双方が契約の意思表示をしたことになります。

また、手付金がもつ法律上の役割として代表的なものが以下の3つです。

- 解約手付

- 違約手付

- 証約手付

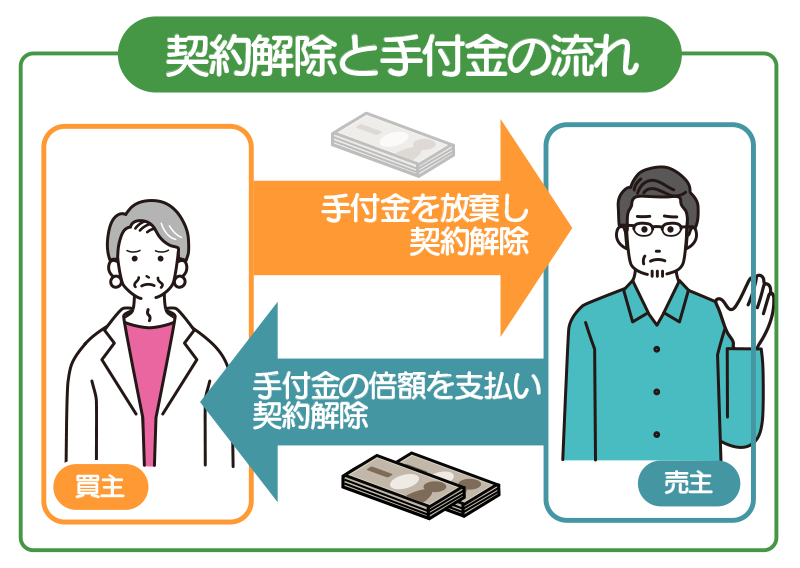

解約手付

解約手付は、契約成立後に契約を解除できるという役割です。

契約後に売主・買主がそれぞれの事情によって契約を解除したい場合は、以下の代償を支払うことで、違約金を支払わずに契約を解除できます。

売主:手付金の2倍の金額を買主に支払う

しかし、手付解除ができるのは契約書で定められている日付まで、もしくは相手方が履行に着手する前までとなるため、注意しましょう。

なお、売主が宅建業者の場合は、消費者保護の観点から、契約書でいかなる特約があろうと、相手方が履行に着手するまでは手付解約が可能です。

違約手付

違約手付は、契約違反(債務不履行)が発生した際に、損害賠償とは別に違約金として支払われる役割があります。解約手付同様に、買主は手付金の額、売主は手付金の倍の額を違約金として支払わなければなりません。

証約手付

証約手付は、契約が成立したことを証明する役割があります。契約時に買主が売主に対して手付金を支払うことで契約が成立した証となります。

参照:民法(e-Gov)「第五百五十七条(手付)」・宅地建物取引業法(e-Gov)「第四十一条(手付金等の保全)」

2-2.手付金の金額相場

手付金の金額相場は売主・買主双方の合意によって決められるため、契約によって異なりますが、売買価格・工事価格の5~10%が相場です。

つまり、3,000万円の住宅を建てる際には、一般的に150万~300万円程度の手付金を支払う必要があります。

| 新築工事費の金額 | 手付金の金額相場 |

|---|---|

| 1,500万円 | 75万~150万円 |

| 2,000万円 | 100万~200万円 |

| 3,000万円 | 150万~300万円 |

| 4,000万円 | 200万~400万円 |

また、売主が宅建業者の場合は20%以内と定められているため、20%を超える手付金は設定できません。

参照:宅地建物取引業法(e-Gov)「第三十九条(手付の額の制限等)」

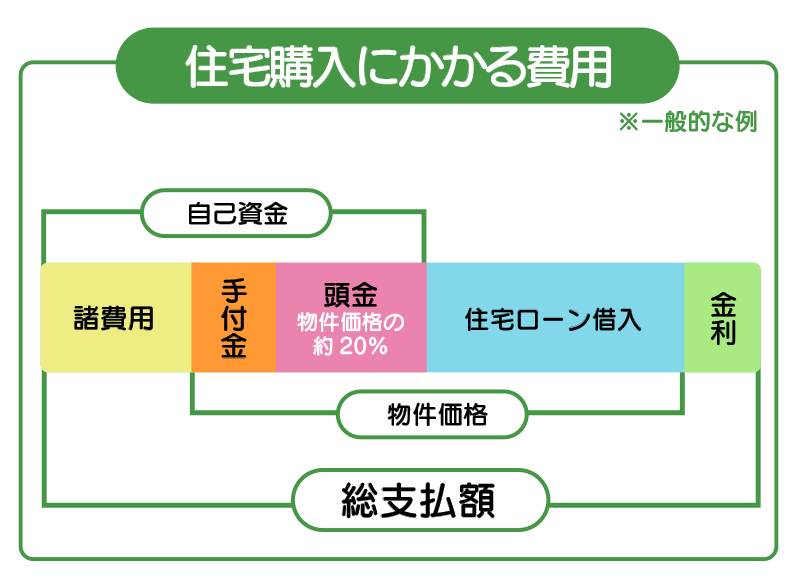

2-3.内金、申込金、頭金、中間金との違い

不動産の売買契約、新築工事契約、住宅ローン契約時には、手付金以外にもさまざまな種類のお金が出てきます。

手付金との違いを理解するためにも、ほかの費用の役割や特徴について把握しておきましょう。

| 費用の種類 | 役割 |

|---|---|

| 内金 | 購入価格の一部を前払いする。 |

| 申込金 | 契約前にお金を支払うことで、契約の意思表示をし、売主が別の方へ売却をするのを防ぐ役割。契約が不成立になった場合は返金される。申込金を採用していない不動産会社も多い。 |

| 頭金 | 購入価格・工事価格のうち、自己資金で補う部分。頭金を多く支払うことで住宅ローンを減らせるため、月々の返済を抑えられる。 |

| 中間金 | 注文住宅は工事の進捗に合わせて複数回に分けて費用を支払うケースが多い。そのうち工事期間中に支払うお金。 |

このように、注文住宅にはさまざまな項目の費用がかかります。

しかも、注文住宅は1戸1戸住宅プランの内容が異なるため、全体の費用も人によってバラバラです。

自分たちだけで費用をシミュレーションしたり資金計画を立てたりしても、ハウスメーカーによって坪単価が異なるので、実際の見積額と大きく差がつくケースも多く、自分たちだけで費用感をつかむのはとても難しいのです。

そこでおすすめなのが、HOME4U(ホームフォーユー)プラン作成依頼サービスです。

スマートフォンから短時間でハウスメーカーの実際の住宅プランを簡単に複数手に入れられるので、「あなたが建てたい家」の費用相場がつかみやすく、想定する予算でどのような性能・設備がつけられるのか理解しやすいです。

効率的な資金計画のために、ぜひご活用ください!

3.注文住宅で手付金を支払うタイミングと完成するまでの流れ

注文住宅を建てる際には、以下の2回のタイミングで手付金が発生することがほとんどです。

- 土地を購入する「売買契約時」

- 住宅を建てる「新築工事契約時」

ここからは土地の購入と建物の建築に分けて、手付金を支払うタイミングや、完成するまでの流れを解説します。

3-1.土地の購入時

土地の購入の流れは以下のとおりです。

- 購入する土地の検討

- 売買契約

- 引き渡し

土地の購入では売買契約時に手付金を支払い、引き渡し時に残代金を支払います。

手付金は無利息にて売買代金に充足されるため、仮に1,000万円の土地であれば、契約時に50万~100万円の手付金を支払い、引き渡し時に900万円の残代金を支払います。

3-2.建物の新築工事時

建物の建築の流れは以下のとおりです。

- ハウスメーカーの選定

- 建築プランの作成

- 新築の工事請負契約

- 着工

- 上棟

- 引き渡し

新築の工事請負契約締結時に手付金を支払います。

さらに、残りの建物代金は工事請負契約時、着工時、上棟時、引き渡し時の複数回に分けて支払うのが一般的ですが、ハウスメーカー・工務店によって異なるため、最初に確認しておきましょう。

それぞれの費用の名目は以下のとおりです。

- 工事請負契約時:手付金もしくは契約金

- 着工時:着工金

- 上棟時:中間金もしくは上棟金

- 引き渡し時:最終金もしくは残代金

住宅を建てる際にはどのタイミングでいくら支払う必要があるのかを明確にし、資金計画を立てましょう。

より詳しく費用項目について知りたい方は以下の関連記事をご覧ください。

4.手付金が払えない場合の対処法

注文住宅を建てる場合、建物の引き渡しを受けるまでには、手付金を含めて複数回の支払いが発生しますが、これらは現金で支払う必要があります。

- 土地の売買契約(手付金)

- 土地の引き渡し(残代金)

- 工事請負契約(手付金)

- 工事着工(着工金)

- 建物上棟(上棟金)

- 建物の引き渡し(残代金)

手もとの資金が潤沢であれば問題ありませんが、手付金が払えず、建物が完成するまでに資金が不足してしまう方もいるでしょう。

住宅ローンを利用すれば問題ないのではないかと感じる方も多いですが、住宅ローンは原則、建物が完成したあとでなければ、融資が実行されません。

中古の一戸建てや、マンションであれば引き渡し時にローンを利用できますが、注文住宅の場合は、建物の引き渡しまで住宅ローンで支払うことができないのです。

つまり、土地の手付金から建物の上棟金までは自己資金で支払わなければなりません。

何千万円という金額を自己資金で準備できる方は多くないため、ここからは手付金などの代金が払えない場合の対処法について解説します。

自己資金などを踏まえ、自分に合った資金の準備方法を考えましょう。

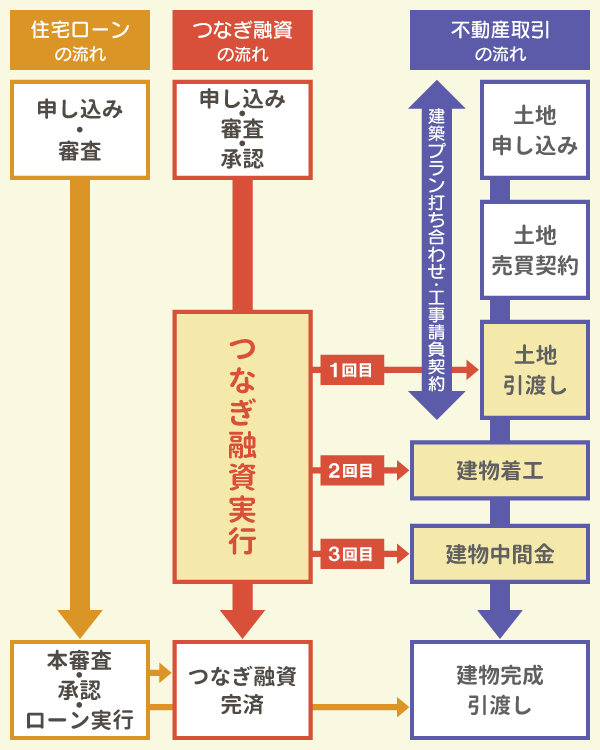

4-1.つなぎ融資を利用する

つなぎ融資とは、住宅ローンが融資実行されるまでの間に必要となる資金のために、別の借入方法を使って融資を受ける仕組みです。

つなぎ融資を利用することで、土地の残代金から建物の上棟金までをカバーできます。

つなぎ融資のメリット

- 無担保でも借入ができる

- 建物の引き渡しまでに支払うのは利息のみ

つなぎ融資は、住宅ローンではないため、無担保で借入でき、比較的手続きがスムーズです。

また、ハウスメーカーや工務店が提携している金融機関であれば、よりスムーズに審査が進むでしょう。

さらに、つなぎ融資は住宅ローンの借入時に一括返済するため、建物の引き渡し時までに支払うのは利息部分のみです。

工期がそこまで長くない場合、住宅が完成するまでの間に賃貸で家賃を支払っている場合でも、月々の支出が圧迫されずに済むでしょう。

つなぎ融資のデメリット

- 金利が高い

- 住宅ローン控除の対象にならない

つなぎ融資は無担保で借入するため、通常の住宅ローンよりも金利が高く設定されています。金融機関によって金利は異なるため、つなぎ融資を利用できる金融機関のなかで比較検討しましょう。

また、つなぎ融資は住宅ローンとは別の商品であるため、住宅ローン控除は利用できません。住宅を建てるためのローンではありますが、住宅ローンとは別物であると考えましょう。

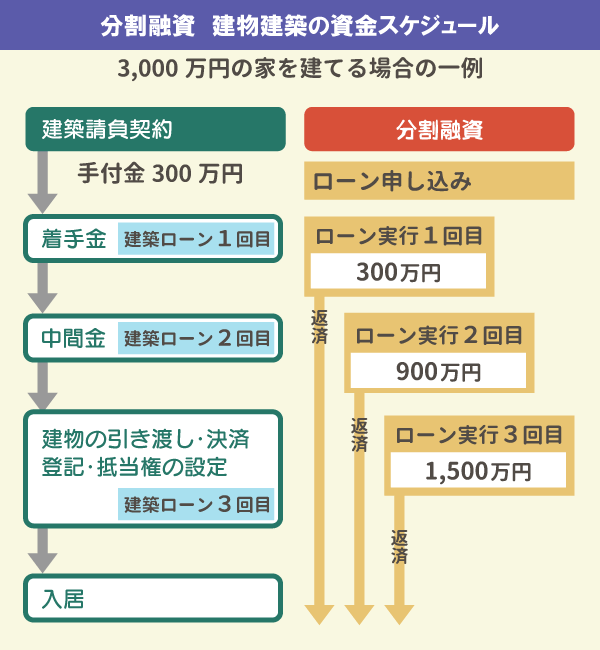

4-2.分割融資を利用する

分割融資とは、住宅ローンを複数回に分けて融資実行する方法です。

つなぎ融資とは異なり、住宅ローンだけで済むため、契約手続きも1度で済みます。

一般的な住宅ローン同様に審査があるため、分割融資を利用する際には建築プランや建築費用を明確にしたうえで審査を依頼しなければなりません。

土地代も分割融資を受ける場合は、住宅ローン契約は2回行なう必要があり、土地購入時には土地に抵当権が付き、建物購入時には建物に抵当権が付きます。

分割融資のメリット

- 住宅ローンと同じ金利で借りられる

- 条件を満たせば住宅ローン控除を利用できる

分割融資は通常の住宅ローンを分割して融資を受ける方法であるため、金利は通常の住宅ローンと同じく、低い金利で借りられます。

また、「新築または取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続き住んでいること」といった住宅ローン控除の要件を満たしていれば、住宅ローン控除を利用できます。

しかし、土地の購入と建物の建築が年をまたぐ場合などは、初年度は住宅ローン控除を利用できない可能性もあるため、注意しましょう。

分割融資のデメリット

- 抵当権設定が土地と建物に分かれるため手間と費用がかかる

- 融資実行の手数料が高い傾向にある

分割融資では、土地と建物の両方の融資を分割して受ける場合、抵当権設定を土地と建物に分けて行なうため、手間と費用がかかります。また、建物がない状態で土地の抵当権設定を行なうため、登録免許税の軽減税率は適用されません。

さらに、融資が複数回に分かれることで手数料なども回数分かかるため、一括融資よりも費用が高くなる傾向にあります。

4-3.減額交渉をする

つなぎ融資・分割融資について解説しましたが、いずれの方法であっても土地購入時の手付金は自己資金で用意しなければなりません。

融資の手続きは土地の購入契約以降に進むため、借入金で支払いを行なえるのは最短で土地の引き渡し時からです。

もしも、土地購入時の手付金を自己資金で支払えない場合は、手付金の減額交渉を行ないましょう。

手付金は上限が決まっていますが、下限は決まっていません。

売主・買主双方の合意のうえで手付金を設定するため、多額の手付金を支払えない場合は減額交渉するのがおすすめです。

しかし、手付金は重要な役割のあるお金であるため、大幅な減額交渉は危険です。売買代金の5~10%が相場ですが、あまりに低すぎる手付金の場合は売主から不信感を持たれてしまうこともあるでしょう。

手付金が低くなることで解約しやすくなるため、減額交渉しながらも、なるべく高い金額を設定する必要があります。

4-4.親・祖父母・親戚などから借りる

手付金を支払えない場合は、親や祖父母、親戚などから一時的に借りるのも一つの方法です。

支払った手付金は売買代金に充足されるため、住宅ローンの借入時に借りたお金を返すと約束をしたうえで借りましょう。

トラブルを避けるために、親戚であっても借用書などを取り交わしておくのがおすすめです。

親や祖父母から住宅取得等資金を受ける場合は、贈与税の非課税措置を利用することができます。それ以外の親族の場合は、年間110万円を超える貸借に対し、利子を払わなければ贈与とみなされることがあるため、注意しましょう。

4-5.社内融資を利用する

親族から借りるのが難しい場合は、勤務先の社内融資が利用できないか調べてみるとよいでしょう。

社内融資とは、企業の福利厚生の一環として従業員が会社から融資を受けられる制度です。一般的な住宅ローンよりも金利が低く、審査も緩やかな傾向があります。また、住宅ローン審査の際に借入金ではなく自己資金として扱われるケースもあるため、勤務先が制度を導入しているなら利用するのがおすすめです。

ただし、社内融資を取り扱う企業は減少傾向にあるため、まずは社内規程や総務などを通して制度の有無を確認し、利用条件や金利などの細かい部分をチェックしましょう。

注文住宅の資金計画に悩んでいる方は、気軽にHOME4U(ホームフォーユー)プラン作成依頼サービスをご利用ください。資金計画プランを含めたオリジナルプランを作成でき、後悔のない家づくりをサポートします。全国200社のハウスメーカー・工務店と提携しているので、ハウスメーカー選びにもお役立てください。

5.手付金を支払う際の注意点

注文住宅購入時の手付金について解説しましたが、手付金を支払う際には以下の注意点を意識しましょう。

それぞれについて解説します。

5-1.手付金は現金で用意する

注文住宅を建てるための土地の売買契約、工事請負契約の際に支払う手付金は現金で用意する必要があります。

契約によっては振込で行なうケースもありますが、現金で手渡し、振込、いずれにしても自己資金を用意しておかなければなりません。

工事請負契約時は、つなぎ融資や分割融資を利用して支払うことも可能ですが、土地の売買契約時には自己資金で用意する必要があります。

不動産は頭金0円でもフルローンで購入できますが、自己資金0円では購入できないことを覚えておきましょう。

5-2.カードローンやキャッシングでは借りない

手付金を支払うための自己資金がない場合であっても、カードローンやキャッシングで借りてはいけません。

カードローンやキャッシングで借りてしまうと、住宅ローン審査の際に借入していることを金融機関に知られてしまいます。

場合によって自己資金が不足していると判断されてしまい、返済負担率に影響を与え、希望の借入額を借りられない可能性があるため注意しましょう。

5-3.融資利用の特約を確認する

売買契約を締結する際には、契約書に記載されている融資利用の特約を確認しましょう。

通常の売買契約書では「融資が否認された場合には契約を白紙解除する」といった内容が記載されています。

こうした特約は、住宅ローン特約といわれるものです。

住宅ローン特約がなければ、住宅ローンの審査が通らなかった場合でも、工事契約を続行しなければなりません。必ず、確認しましょう。

5-4.履行に着手するまでの意味に注意する

売買契約は一定期間内、もしくは相手方が契約の履行に着手するまでであれば手付金を放棄することで解約できると記載されているケースが多いです。

しかし、履行に着手するとはどういった状態であるかを理解していなければ、トラブルの原因になってしまうでしょう。

一般的に履行に着手するとは、建物の引き渡しや所有権の移転だけでなく、建物を建築するための資材の発注なども含まれます。

履行に着手したあとの解約は損害賠償を請求されるケースもあるため、どの段階までであれば手付金の放棄で解約できるのかを明確にしておきましょう。

また、注文住宅やセミオーダー住宅、建売住宅の場合、注意すべき点は、それぞれの状況によって大きく異なります。

「自分たちの場合はどのような点に気を付けて進めればよいのだろう・・・」と不安な方は、ぜひ一度「HOME4U 家づくりのとびら」を利用してみることをおすすめします。

6.手付金のほかに現金が必要になる諸費用

現金での支払いが必要なのは、手付金だけではありません。ここでは、手付金以外に現金が必要になるおもな諸費用について解説します。

6-1.仲介手数料

土地を購入する際、仲介してくれた不動産仲介会社に支払うのが仲介手数料です。仲介手数料は不動産仲介会社への成功報酬であるため決済日に支払うのが一般的ですが、場合によっては契約日に半金が必要になるケースもあります。

仲介手数料は、宅地建物取引業法によって売買価格に対する比率が決まっています。以下は、土地の売買価格に応じた仲介手数料の上限です。

- 売買価格が200万円以下の場合=売買価格の5%+消費税

- 売買価格が200万円超~400万円以下の場合=売買価格の4%+2万円+消費税

- 売買価格が400万円超の場合=売買価格×3%+6万円+消費税

6-2.印紙代

印紙代とは、公的な書類や各種契約書に貼る印紙の費用のことで、法律で決められた額の印紙を貼ることで納税します。

注文住宅を建てる際には、以下の契約書に印紙を貼る必要があります。

- 不動産の売買契約書

- 建築時の工事請負契約書

- 住宅ローンを借りるときの金銭消費貸借契約書

印紙代は契約金額によって異なります。具体的な金額は以下の表を参考にしてください。

| 記載された契約金額 | 印紙代 |

|---|---|

| 100万円超え、500万円以下のもの | 2,000円 |

| 500万円超え、1,000万円以下のもの | 1万円 |

| 1,000万円超え、5,000万円以下のもの | 2万円 |

| 5,000万円超え、1億円以下のもの | 6万円 |

| 1億円超え、5億円以下のもの | 10万円 |

| 5億円超え、10億円以下のもの | 20万円 |

| 10億円超え、50億円以下のもの | 40万円 |

| 契約金額の記載のないもの | 200円 |

出典:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

6-3.登記にかかる費用

土地の購入や住宅の建築、住宅ローン利用の際には、さまざまな登記が必要になります。例えば、土地を購入したときの所有権移転登記、住宅を建築したときの所有権保存登記、住宅ローン利用時の抵当権設定登記などです。これらにはそれぞれ登録免許税が発生し、具体的な金額は不動産の評価額によって変わります。

また、登記を司法書士に依頼する場合は、その報酬も用意しなくてはなりません。報酬の相場は3~5万円ほどです。少しでも費用を抑えたいなら、複数の司法書士に問い合わせて比較するとよいでしょう。

登記にかかる総額の費用としては、一般的な注文住宅であればおよそ30~50万円が相場です。

6-4.建築確認申請費用

建築確認申請とは、設計した建物が建築基準法をはじめとした法令に合致しているかどうかを確認するための手続きです。管轄の自治体または自治体により指定された民間検査機関が実施し、申請が通れば着工可能となります。

建築確認申請にかかる費用はそれぞれの自治体により異なりますが、一般的には床面積によって決められています。例として、30~100平米以内の床面積で建築士に確認申請の書類作成を依頼する場合には、費用の相場は約3万円です。

6-5.地鎮祭・上棟式の費用

地鎮祭とは、土地の神様を祀り、工事の無事進行と完了、併せて土地と建物が末長く安全であることを祈るもので、着工時に行ないます。費用の目安には地域差がありますが、初穂料(玉串料)で3~5万円程度、祭事に使用する物品のレンタル料・設営料が3万円ほど、お供え代金が2万円ほどです。そのほかの細かい費用も含め、トータルで10万円ほどを見込んでおきましょう。

上棟式は、棟上げを無事に終えられたことを家屋の守護神と大工の神に感謝するとともに、工事が終わるまでの安全を祈る儀式です。一般的には柱や梁など家の基本部分が完成して棟木(屋根の骨組みの一番高い場所に使用される横木)を上げるときに行ないます。費用は3~5万円ほどの初穂料(玉串料)に加えてご祝儀や直会(祭事後の会食)、地域によっては行なう場合もある餅投げなども含め、トータルで10~20万円ほどが相場です。

ただし、近年は都市部を中心に地鎮祭・上棟式ともに省略する方が増えています。文化や習慣として実施している地域もありますが、費用もかかるため、ご自身の希望を整理したうえでハウスメーカーの担当者と相談して決めるとよいでしょう。

6-6.住宅ローンにかかる諸費用

住宅ローンを組む際の手続きにも費用が発生します。具体的には、事務手数料や保証料、火災・地震保険料などです。金融機関や住宅ローン商品によって内容と金額は異なるため、どのタイミングで諸費用が発生するのか事前に把握しておきましょう。

注文住宅を建てる際には、手付金以外にも現金が必要なシーンが多数あり、綿密な資金計画が必要です。そんなときに頼りになるのがHOME4U(ホームフォーユー)プラン作成依頼サービスです。コーディネーターがあなたの資金計画プランをサポートし、理想の家づくりをお手伝いします。

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

7.手付金が払えなくなる事態を避けるには

せっかく注文住宅を建てようと話を進めていても、手付金が払えなければ契約はできません。万が一、手付金が支払えないような事態を避けるためにも、以下の3つを意識するようにしましょう。

- 資金計画を綿密に立てる

- 予想外の出費に備える

- 提案力のあるハウスメーカーを選ぶ

それぞれ詳しく解説します。

7-1.資金計画を綿密に立てる

まず、注文住宅を建てるのに必要なすべての費用と支払いタイミングをしっかり把握し、そのうえで資金計画を立てるようにしましょう。さらに、住宅を取得後には不動産取得税や固定資産税の支払いが必要になることも覚えておいてください。資金計画を立てる際は、「住宅を建てるまで」ではなく、30年後、50年後を見据えて「豊かに暮らしていけるか」を忘れないことが大切です。

綿密に立てた資金計画をもとに、早めに自己資金の準備に着手しましょう。

7-2.予想外の支出に備えておく

注文住宅を建てる際に、想定よりも費用が増えてしまうことは珍しくありません。例えば、購入した土地の地質調査をしたら地盤改良工事が必要になった、地鎮祭や棟上げの費用がかさんだ、役所での事務手続きで想定外の費用がかかったなどです。

予想外の出費に備えて、資金計画にはつねに余裕を持たせておくとよいでしょう。

7-3.資金計画を含めた提案力のあるハウスメーカーを選ぶ

注文住宅であれば自分の理想の家を建てることができますが、大前提として予算があり、その予算をもとに土地や建物プランを考えていく必要があります。そのため、資金計画を含めてしっかりとした提案をしてくれるハウスメーカーを選ぶことが重要です。

家を建てるまでではなく、その後のライフプランも考慮した土地・建物の提案ができるハウスメーカーを選びましょう。

ハウスメーカー選びで迷ったら、まずHOME4U(ホームフォーユー)プラン作成依頼サービスをご利用ください。スマートフォン・パソコンから簡単に要望や予算感に合ったハウスメーカー・工務店を探し出すことができます。資金計画にぜひ役立ててください。

プラン作成依頼へ

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

まとめ

本記事では手付金の役割や相場、支払うタイミングなどを解説しました。

手付金には契約が成立したことを証明する役割があることに加え、契約を解約するための解約手付としての役割や、違約手付としての役割があります。

また、手付金と似た言葉として内金、申込金、頭金、中間金などがあるため、それぞれの違いを理解しておきましょう。

注文住宅を建てるまでには、土地の購入や工事の請負契約など、複数回にわたって費用の支払いが生じます。すべてを自己資金だけでまかなえる方は少ないため、つなぎ融資や分割融資、社内融資などを利用して購入を検討するのがおすすめです。

また、手付金のほかにも現金で支払わなければいけない諸費用は複数あります。それらが払えない事態にならないよう、綿密な資金計画の作成や提案力のあるハウスメーカー選びが重要です。

本記事で解説した購入の流れや費用を参考に、資金計画を立ててみましょう。

この記事のポイント

手付金は、売買価格・工事価格の5~10%が相場です。

例えば、3,000万円の資金で家を建てる場合、「150万~300万円」が相場となります。

土地購入の売買契約時、住宅の新築工事請負契約時に手付金を支払います。

詳細な流れは「3.注文住宅で手付金を支払うタイミングと完成するまでの流れ」で解説しています。

自己資金が少なく、手付金の支払いが難しい場合は、以下の対応を検討してください。

- つなぎ融資を利用する

- 分割融資を利用する

- 減額交渉をする

- 親・祖父母・親戚などから借りる

詳しい対応方法が知りたい方は、「4.手付金が払えない場合の対処法」をご参照ください。