本記事では、これから家を買うことを検討している方向けに、「年齢」「年収」「ライフイベント」など様々なデータ・切り口から、周りの皆が「家を買っている」タイミングを可視化し、自分も買うかどうかの参考にできるようにしています。

みんなが家を買うタイミングは以下のとおりです。

- 年齢・年収・頭金・金利から見る家を買うタイミング

- ライフスタイルから見る家を買うタイミング

- 家を買わないほうがいいタイミング

- 2025年の不動産関連の動向

まとめて依頼!

「家を買うと決めたらまずやること」を整理したい方は、下記記事もご覧ください。

Contents

1.【年齢から見る】家を買うタイミング

国土交通省の調査によると、

初めて家を買った人(一次取得者)の年齢は30代が最も多く、次に多いのが40代

です。

30代・40代は、結婚・出産から子供の進学に差し掛かる世代です。

ライフスタイルの変化に合わせて家を買う人が多いことがわかります。

30代~40代で家を買うメリット・デメリット

住宅ローンを利用して家を購入するなら、30代~40代での借り入れがおすすめです。

30代~40代であれば返済期間を長く設定できるため、毎月の負担を軽くしながら計画的に返済していけるという大きなメリットがあります。

| メリット | デメリット |

|---|---|

|

|

一般的に、住宅ローンの支払い期間の最長は35年程度です。

金融機関によっては最長40年に設定している商品もあり、住宅ローンを長く組めば、それだけ月々の返済額を少なくすることができます。

2.【年収・頭金・金利から見る】家を買うタイミング

年収・頭金・金利から家を買うタイミングを見ていきます。

- 購入者の平均世帯年収:平均約828万円

- 準備する頭金の目安:住宅購入金額の1~2割

- 金利の考え方:低金利が続いている時は買い時

以下、解説します。

2-1.世帯年収:平均約828万円

国土交通省の調査によると、

初めて家を買った人(一次取得者)の平均世帯年収は約828万円

です。

一般的に、適正な住宅ローンの借入額は年収の5~7倍といわれています。

- 年収

- 頭金の有無

- 見積金額

- 住宅ローンの返済プラン

など、自身の状況を考慮しながら、家を買うタイミングを決めるとよいでしょう。

2-2.頭金の金額:住宅購入金額の1~2割が目安

頭金とは、住宅を購入する際に準備する自己資金を指します。

住宅ローンの頭金の金額は、一般的に住宅購入金額の1~2割を目安

とします。

自分たちの貯金だけでは難しい場合、両親から資金援助を受ける人も多いです。

通常は、1年に110万円を超える贈与を受けると贈与税が課税されますが、家を買うための資金には特例があり、一定額まで贈与税が非課税になります。

この制度を使うには、贈与を受けた翌年の2月1日から3月15日までの間に申告する必要があるのでご注意ください。

2-3.住宅ローンの金利動向:低金利が続いている時は買い時

住宅ローンの金利の水準は低めの傾向にあります。(ただし上昇基調)(2025年9月現在)

住宅ローン金利は、

低金利が続いているときは買い時

です。

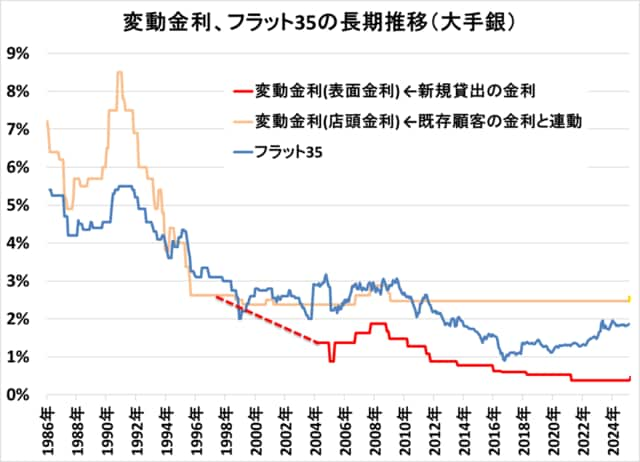

2-3-1.住宅ローンの金利の推移

住宅ローンの金利の推移は次のグラフのとおりです。

住宅ローンの金利はさまざまな要因によって変動します。

この低金利がいつまで続くのか、上がるとすればどれくらいかといった明確な金利予想は難しいため、随時チェックしておきましょう。

「金利が上がってしまったら住宅ローンの支払いが厳しくなるのでは」と不安に思う場合には、全期間固定金利のタイプの住宅ローン(フラット35)を選ぶと安心です。

2-3-2.低金利は買い時ととらえる人が多い

住宅金融支援機構が2025年4月に行った意識調査において、いまが買い時であると答えた人のうち半数以上が「住宅ローン金利が低水準であること」を理由に判断しています。

2025年が買い時かどうか判断するためのその他情報は「6.2025年は家を買うタイミングか?」で解説しています。

3.【みんなはどうなの?】ライフイベントから見る家を買うタイミング

家を買うタイミングになりやすいのは、ライフイベントの発生時やライフスタイルが変化するときが多いです。

「住宅金融支援機構」の調査によると、一般的には主に下記4つのタイミングで家を買う人が多いようです。

- 結婚

- 出産

- 子供の成長

- 老後のため(子供の独立 等)

3-1.結婚

家を買うタイミングで一番多いのが「結婚」といわれています。

実際に、住宅金融支援機構の行った調査では

- 子供や家族のため、家を持ちたい

- 結婚、出産を機に家を持ちたい

といった回答が多く寄せられました。

住宅ローンを組む際に、夫婦ペアローンという選択肢もできるため、若年層でも余裕をもって住宅ローンを組みやすくなる点も魅力です。

ただし、結婚を機に家を買う際には、将来的な住み替えの可能性を考えておきましょう。

- 引っ越す可能性

- 子供が増える可能性

- 親と暮らす可能性

- 老後にバリアフリーが必要になる可能性

などを含め、どのような家を買うべきか検討してください。

3-2.出産

子供の出産を機に家を買う人も多いです。

出産のタイミングで家を買うことができれば、子供が成長して小学校・中学校と進学する際、通学や教育の環境を意識しつつ住む場所を選ぶことができます。

- 公園が近くにあるか

- 習い事の教室はあるか

- 親の家との距離はどうか

- 治安はどうか

などの視点を取り入れて家を買うことができるので、「子育てしやすい環境」を手に入れやすいです。

3-3.子供の成長

子供の成長や、子供が生まれ家族が増えたことを機に家を買う人も多いです。

「子供が行きたい学校がある」「通わせたい学校がある」という場合には、子供の進学とともに家を買うのもよいでしょう。

なお、有名小学校があるエリアは人気の土地であり続けることが多いため、万が一家を売ることになっても資産価値がある程度確保されやすいです。

また、子供が増えて家が手狭になった場合には、将来的に間取りを変更できる間仕切りできる部屋なども視野に入れ家づくりを行うのもおすすめです。

3-4.老後のため(子供の独立 等)

子供が大学に進学したり社会人になったりすると、一人暮らしを始め、家を出ることもあるでしょう。

「夫婦2人暮らしで部屋が余ってしまう」「もう少し小さい住まいに引っ越したい」といった状況も、老後に備えた家を買うのに適したタイミングです。

足腰が弱くなる老後の生活を視野に入れて家を買えるので、バリアフリーや楽な動線にも配慮できます。

「家を建てるのに、まず何をしたらいい?」「家を買うのにいくらくらいのお金が必要?」

といった疑問が出てきた方は、ぜひHOME4U(ホームフォーユー)プラン作成依頼サービス(無料)を活用しましょう。

短時間であなたに合ったハウスメーカーがわかるうえ、気になるハウスメーカー最大5社の実際の住宅プランを一気に比較できるので、効率よく家づくりを検討することができます。

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

4.その他、家を買おうと思ったタイミング

その他、家を買おうと思ったタイミングとしてよくある例を紹介します。

- 職場で昇給・昇格があったとき

- 親と暮らすことを検討しだしたとき

- 友人・知人が家を買ったとき

- 社宅の期限・賃貸マンション契約更新の時期がきたとき

- 賃貸マンションでトラブルがあったとき

- 将来の生活を考えたとき

- CMや内覧で気になるハウスメーカーが見つかったとき

- 家を買うための頭金が貯まったとき

一般的には環境面・金銭面を考慮して意識することが多いですが、少しでも検討の余地がある場合は、はやめにHOME4U(ホームフォーユー)プラン作成依頼サービス(無料)を活用、複数メーカーのプラン資料を入手、比較検討をして準備期間を長くとっておくと安心です。

5.家を買わないほうがいいタイミング

家を買わないほうがいいタイミングは下記の通りです。

- 転職や転勤で引っ越す可能性があるとき

- 起業・転職・就職したばかりで経済的に不安があるとき

- 物価が上昇しているとき

- 住宅ローンの金利が上昇傾向にあるとき

- 住宅の価格が上がりやすい4月と12月

主に、経済的な側面から家を買うタイミングを考慮する必要があります。

また、

- 4月:新生活にあわせて住宅を購入する人が多い

- 12月:住宅ローン控除を最も残高が多い状態で利用することができる

という観点から、住宅の需要が高く、価格が上がりやすい傾向にあります。

一方、デベロッパーの決算期の多い3月なら、大きく値引きしてもらえる可能性がありますが、過度な期待はしないほうがよいでしょう。

6.2025年は家を買うタイミングか?

年によって不動産価格相場や社会の状況は異なりますが、「子育て世帯・若者夫婦世帯」なら、

ずばり!

税金の優遇が受けられる2025年に家を買って、入居することを要検討!です。

ただし、下記のように様々な要因を比較検討したうえで、買い時であるかを判断しましょう。

- 不動産価格の値動き:上昇傾向にある

- 住宅ローン減税の適用:子育て世帯・若者夫婦世帯は2025年に優遇措置がある

- 住宅ローン利用者の意識調査:悩みつつも買い時を意識し利用傾向

- 金利:低金利が続いている(ただし上昇基調)

金利については「2-3.住宅ローンの金利動向:低金利が続いている時は買い時」で解説しています。

6-1.不動産価格の値動き:上昇傾向にある

不動産価格指数とは、2010年の平均価格を100とし、不動産価格の値動きを表したものです。

2013年以降、住宅地・戸建て住宅・マンションと価格は上昇傾向にあり、特にマンションの価格は著しく上昇傾向にあるといえます。

短期で見ていくと、戸建て住宅は2020年以降上昇傾向にあるものの、2022年後半から上昇と下降を繰り返しており、2025年に入ってすぐ跳ねるように上昇したのち、一時的に下降。再び上昇に転じている状態です。(2025年5月現在)

出典:国土交通省「不動産価格指数 令和7年5月・令和7年第1四半期分」

不動産価格指数(住宅)(令和7年5月分・季節調整値)

また、地域別に見ていくと、中国地方はすべての項目で上昇している一方、北海道地方はすべての項目が下降するなど、地域差が出てきています。

ただし、円安による建築資材や住宅設備の値上がり、人件費の高騰による不動産価格の上昇は続いているため、もう少し落ち着くまで様子を見たほうがよいのではないかという見解もあります。

6-2.住宅ローン減税の適用:子育て世帯・若者夫婦世帯は2025年に優遇措置がある

2024年に住宅ローン減税制度が改正され、控除率がこれまでの1%から0.7%へと下がりました。2025年も同水準の控除率で優遇措置が続いています。

| 長期優良住宅・低炭素住宅 | |

|---|---|

| 借り入れ限度額 |

|

| 最大減税額 |

|

| ZEH水準省エネ住宅 | |

| 借り入れ限度額 |

|

| 最大減税額 |

|

| 省エネ基準適合住宅 | |

| 借り入れ限度額 |

|

| 最大減税額 |

|

| 省エネ基準適合住宅 | |

| その他 | 適用なし |

| 最大減税額 | – |

参考:国土交通省「住宅ローン減税」

| 住宅の環境性能等 | 借り入れ限度額 | 最大減税額 |

|---|---|---|

| 長期優良住宅・ 低炭素住宅 |

3,000万円 | 21万円 |

| ZEH水準省エネ住宅 | ||

| 省エネ基準適合住宅 | ||

| その他 | 2,000万円 | 14万円 |

参考:国土交通省「住宅ローン減税」

住宅ローン控除は長年続いており、すぐに終了する可能性は低いと考えられます。

ただし、これまでに減税率や限度額の縮小、省エネ基準の強化など制度の見直しが繰り返されてきました。今後も制度は存続しつつ優遇幅が縮小される可能性があるため、常に最新情報をチェックするとよいでしょう。

6-3.住宅ローン利用者の意識調査:悩みつつも買い時を意識し利用傾向

住宅金融支援機構が2025年4月に行った調査では、「買い時である」または「どちらかと言うと買い時だと思う」と答えた人は全体の54.2%を占めています。

消費者の動向

博報堂生活総合研究所が行った2025年4月~9月の消費意欲指数の動向を見ていくと、2025年6月は43.8点とここ半年で一番低く、7月、9月は46.7点とここ半年で一番高い数値となりました。

2024年の同時期と比べ、2025年9月は+0.9pt増加しており、社会全体として消費意欲は若干の増加傾向にあるといえます。

家を建てるタイミングは、ご自身の人生プランや社会的情勢など、複合的に考えて判断する必要があります。

「なかなか本格的な行動に移れない…」という方は、一度、HOME4U(ホームフォーユー)プラン作成依頼サービス(無料)を活用し、家づくりのプランを取り寄せるのがおすすめです。

- 購入者の平均年収:平均約828万円

- 準備する頭金の目安:住宅購入金額の1~2割

- 金利の考え方:低金利が続いている時は買い時

詳細は「2.【年収・頭金・金利から見る】家を買うタイミング」で解説しています。

家を買うタイミングになりやすいのは、ライフイベントの発生時やライフスタイルが変化するときが多いです。

- 結婚

- 出産

- 子供の成長

- 老後のため

詳細は「3.【みんなはどうなの?】ライフイベントから見る家を買うタイミング」で解説しています。

- 転職や転勤で引っ越す可能性があるとき

- 起業・転職・就職したばかりで経済的に不安があるとき

- 物価が上昇しているとき

- 住宅ローンの金利が上昇傾向にあるとき

- 住宅の価格が上がりやすい4月と12月

詳細は「5.家を買わないほうがいいタイミング」で解説しています。

- 不動産価格の値動き:上昇傾向にある

- 住宅ローン減税の適用:子育て世帯・若者夫婦世帯は2025年も優遇措置がある

- 住宅ローン利用者の意識調査:悩みつつも買い時を意識し利用傾向

- 金利:低金利が続いている(ただし上昇基調)

家を買うタイミングはご自身の人生プランや社会的情勢など、複合的に考えて判断する必要があります。

詳細は「6.2025年は家を買うタイミングか?」で解説しています。

HOME4U(ホームフォーユー)無料サポートサービス

実際の見積もりを

複数比較・検討したい

簡単なスマホ入力だけで、複数のハウスメーカーの見積もりが無料でもらえる「プラン作成サービス」がおすすめ!

▷【無料】プラン作成依頼はこちら

資金計画や補助金活用の

コツが知りたい

ハウスメーカー出身のアドバイザーに、自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷【無料】オンライン相談はこちら