住宅ローンを組む前には、返済シミュレーションを行い、無理のない範囲で借り入れを行いたいものです。

しかし、月々の返済額をどのように計算したらよいのかわからない方も多いでしょう。

住宅ローンの返済額を計算するためには、複雑な関数を使う必要があります。

一般的な電卓での算出は難しく、金融電卓を使用しての算出も簡単ではありません。

そこで活用したいのが、以下のような方法です。

- 返済額早見表を活用する

- エクセルの表計算ソフトを使う

この記事では上記内容を解説するとともに、住宅ローンを組むうえで知っておきたい「返済方法」や「金利タイプ」の種類についても解説します。

ぜひ最後までご覧になり、住宅ローンを利用する際の参考にしてください。

まとめて依頼!

住宅ローンを組む際の全体像を把握しておきたい方は「住宅ローンの流れ」の記事もご覧ください。

Contents

1.住宅ローン返済額早見表

一般的に、適正な住宅ローンの借入額は年収の5~7倍といわれています。

しかし、それだけでは、実際に住宅ローンを組んだ場合の生活費のやりくりをイメージできません。

ここでは40年間分の住宅ローン返済額早見表を使い、住宅ローンの返済をイメージしてみましょう。

1-1.借入額100万円あたりの返済額早見表

借入額100万円あたりの毎月の返済額早見表は、以下です。

| 金利 | 返済期間 | |||||

|---|---|---|---|---|---|---|

| 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | |

| 0.60% | 5,810円 | 4,422円 | 3,590円 | 3,035円 | 2,640円 | 2,343円 |

| 0.80% | 5,897円 | 4,510円 | 3,678円 | 3,125円 | 2,730円 | 2,435円 |

| 1.00% | 5,984円 | 4,598円 | 3,768円 | 3,216円 | 2,822円 | 2,528円 |

| 1.20% | 6,073円 | 4,688円 | 3,859円 | 3,309円 | 2,917円 | 2,624円 |

| 1.40% | 6,162円 | 4,779円 | 3,952円 | 3,403円 | 3,013円 | 2,722円 |

| 1.60% | 6,252円 | 4,871円 | 4,046円 | 3,499円 | 3,111円 | 2,821円 |

| 1.80% | 6,343円 | 4,964円 | 4,141円 | 3,596円 | 3,210円 | 2,924円 |

| 2.00% | 6,435円 | 5,058円 | 4,238円 | 3,696円 | 3,312円 | 3,028円 |

※元利均等返済、ボーナス時の返済なしで試算(返済方法については後述)

※住宅ローンシミュレーションを利用

ちなみに、住宅金融支援機構の「![]() 2022年度 フラット35利用者調査」によると、土地付き注文住宅の融資金は全国平均で4,017万円程度でした。

2022年度 フラット35利用者調査」によると、土地付き注文住宅の融資金は全国平均で4,017万円程度でした。

4,000万円借りた場合ならば、この表の金額に40(4,000万円÷100万円)をかけて求めた金額が、毎月の返済額です。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

1-2.月々の返済から見る借入可能額の目安

月々の返済額から借入可能額の目安を示したのが、以下の表です。

返済年数を35年として、年利0.6%~2.00%の金利を想定し、月々の返済額をそれぞれ8万円、10万円、12万円、14万円、16万円に設定しています。

| 金利 | 月々の返済額 | ||||

|---|---|---|---|---|---|

| 8万円 | 10万円 | 12万円 | 14万円 | 16万円 | |

| 0.60% | 3,029万円 | 3,787万円 | 4,544万円 | 5,302万円 | 6,059万円 |

| 0.80% | 2,929万円 | 3,662万円 | 4,394万円 | 5,127万円 | 5,859万円 |

| 1.00% | 2,834万円 | 3,542万円 | 4,251万円 | 4,959万円 | 5,668万円 |

| 1.20% | 2,742万円 | 3,428万円 | 4,113万円 | 4,799万円 | 5,485万円 |

| 1.40% | 2,655万円 | 3,318万円 | 3,982万円 | 4,646万円 | 5,310万円 |

| 1.60% | 2,571万円 | 3,214万円 | 3,857万円 | 4,500万円 | 5,142万円 |

| 1.80% | 2,491万円 | 3,114万円 | 3,737万円 | 4,360万円 | 4,983万円 |

| 2.00% | 2,415万円 | 3,018万円 | 3,622万円 | 4,226万円 | 4,830万円 |

※元利均等返済、ボーナス時の返済なしで試算(返済方法については後述)

※住宅ローンシミュレーションを利用

例えば、金利が1.2%として、月々に12万円まで返済が可能である場合、借入可能額は4,113万円が目安です。

住宅ローンを組む前には、まず無料のHOME4U(ホームフォーユー)プラン作成依頼サービスで、あなたが建てたい家の費用相場を確認し、現実的な予算を把握しておくことが大事です。

本サービスなら、スマホやパソコンから簡単にあなたの予算に合ったハウスメーカー・工務店をピックアップできるうえ、実際の費用や住宅プランを確認しながら検討できるので、難しい資金計画がスムーズに立てられますよ。

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

2.エクセルで計算!住宅ローンの返済額

住宅ローンの返済額は、返済額早見表以外にも、エクセルを使うことで簡単に計算できます。

金利や返済期間、借入額を任意で入れられるため、ピンポイントで返済額を確認できることがメリットです。

ここでは、エクセルを使ってシミュレーションする方法を解説します。

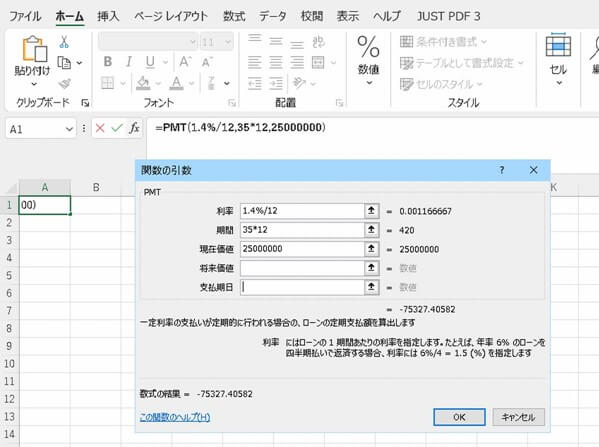

2-1.PMT関数を設定する

まずエクセルで新しいファイルを開き、任意のセルを開きます。

次に関数マークの「ƒ(x)」をクリックすると、「関数の挿入」のウインドウが開くので、財務関数の「PMT」を選択し、「OK」をクリックします。

このウインドウには、「利率」「期間」「現在価値」「将来価値」「支払期日」という5つの入力欄がありますが、「将来価値」と「支払期日」は入力しません。

「利率」に1か月の金利、「期間」に返済期間、「現在価値」に借入額を入力します。住宅ローン金利は年利で示されているため、「/12」を付けて12か月で割る必要があるので、注意してください。

仮に金利1.2%、35年返済、2,500万円の借り入れとすると、利率は「1.2%/12」、期間は「35*12」、現在価値は「25000000」と入力します。

ここで「OK」をクリックする前の状態が、下の図です。

ウインドウの左下の「数式の結果=-75327.40582」の数字が毎月の返済額です。

「OK」をクリックすると、A1に「¥-75,327」と表示され、月々75,327円の支払であることがわかります。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

2-2.住宅ローンの償還表を作成する

エクセルの関数を利用することで、住宅ローンの償還表を作成できます。

償還表とは、住宅ローンの月々の返済額や元金、利息の内訳、借入金残高などが記載されている表のことです。

例えば、表の上段のセルに「返済回数」「借入額」「金利」「返済額」「利息」「元金」と入れ、PMT関数を使うことで、返済額だけでなく、内訳、利息、元金などもわかります。

償還表を作成することで、金利変動のシミュレーションも可能です。

償還表を作成することでローンの仕組みへの理解が深まるため、有利なローンの組み方がわかるメリットもあります。

無料のHOME4U(ホームフォーユー)プラン作成依頼サービスなら、あなたの予算に合ったハウスメーカー・工務店が簡単に絞り込めるうえ、ハウスメーカー・工務店選びや補助金活用・資金計画で迷うことがあれば、コーディネーターや注文住宅のプロに無料で相談することができます。

効率よく家づくりを進めるために、ぜひご活用ください。

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

3.住宅ローンの計算方法は返済方法で異なる

住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類あります。

どちらを選ぶかによって、返済額も住宅ローンの計算方法も変わるため、2つの方法があることを知っておいてください。

3-1.元利均等返済による計算方法

元利均等返済は、毎月の返済額が一定になる返済方法です。

月々の返済額は一定ですが、元金と利息の内訳は変化し、返済を重ねるほどに元金が減るため利息分は減り、元金の返済額が増加します。

返済金額が一定なので、家計収支計画を立てやすいメリットがあります。

しかし、元利均等返済と比較して、トータルの返済額が高くなるのがデメリットです。

住宅ローンの元利均等返済による月々の返済額は、以下の計算式で求められます。

月々の返済額={借入額×月利×(月利+1)返済回数}/{(月利+1)返済回数-1}

利息額=直前の住宅ローン残高×月利

元金返済額=月々の返済額-利息額

借入金額を4,000万円、借入期間を30年、金利を1.5%の固定金利とし、ボーナス時の返済をなしとして、上の数式に、この数値を当てはめると、以下のようになります。

{4,000万円×1.5%/12×(1.5%/12+1)360}/{(1.5%/12+1)360-1}=月々の返済額138,048円

4,000万円×(1.5%/12)=利息額50,000円

138,048円-50,000円=元金返済額88,048円

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

3-2.元金均等返済による計算方法

元金均等返済は、元金の返済額が一定です。

返済が進むほどに利息額が減っていくため、月々の返済額も毎回減っていきます。

総返済額が低くなるのがメリット、当初の返済額が高くなるのがデメリットといえます。

住宅ローンの元金均等返済による月々の返済額は、以下の計算式で求められます。

毎月の元金返済額=借入金額÷返済回数

毎月の利息額=直前の住宅ローン残高×月利

毎月の返済額=毎月の元金返済額+利息額

前述した元利均等返済と同じ数字で、借入金額を4,000万円、借入期間を30年、金利を1.5%の固定金利とすると、数式は下記のとおりです。

4,000万円÷360=毎月の元金返済額111,111円

4,000万円×(1.5%/12)=毎月の利息額50,000円

111,111円+50,000円=毎月の返済額161,111円

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

4.住宅ローンの返済額に影響する金利

住宅ローンの金利は、「固定金利」と「変動金利」の2つに分けられます。

どちらを選択するか迷っている方もいるでしょう。

金利の動きの予測は困難であるため、どれだけ金利の変動リスクに耐えられるかどうかが、選択するうえでのポイントになります。

どちらかを選択するためには、それぞれの特徴を理解することが大切です。

ここでは、2つの金利の仕組みやメリット・デメリットを解説します。

4-1.完済まで一律の「固定金利」

固定金利とは、住宅ローンの借入時に定められた適用金利が完済まで変わらない金利プランのことです。

市場の金利が大きく上がったとしても、固定金利は当初の数字のままであるため、返済計画を立てやすいメリットがあります。

ただし、固定金利は変動金利と比較すると、一般的に金利が高く設定されています。

また、市場が低金利になったとしても、その恩恵を受けられないことがデメリットです。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

4-2.市場の変化に伴う「変動金利」

変動金利は、市場の変化に伴って金利が変わる金利プランです。

固定金利よりも金利が低く設定されていること、市場金利が低くなった場合にその恩恵を受けられることなどがメリット、市場金利が高くなった場合の返済リスクがデメリットです。

家計に余裕があり、自己資金も潤沢で金利状況に対応できる方や借入金額が少ない方は、変動金利を選択することでメリットを得られる可能性が高くなるでしょう。

中には、一定期間を固定金利にし、途中から変動金利に変えられるプランもあるため、複数金融機関の住宅ローン商品を比較してみるとよいでしょう。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

5.住宅ローンを無理なく返済するためのポイント

住宅ローンを無理なく返済するためのポイントがいくつかあります。

主なポイントは以下の4つです。

- 返済負担率は20%以下におさえる

- 他のローンや生活費を把握する

- 低金利の金融機関を選ぶ

- 将来的なライフスタイルの変化も考慮する

それぞれくわしく解説します。

5-1.返済負担率は20%以下におさえる

返済負担率とは、年収に対する年間返済額の割合のことです。

金融機関による融資の可否の判断や借入限度額の重要なファクターの1つが返済負担率です。

例えば、固定金利の代表的なプランである「フラット35」では、年収400万円以下の場合、返済負担率30%が融資可否の目安になっています。

しかし、借入限度額いっぱいまで借りるのは、おすすめできません。

想定外の事態が起こり、予想外の支出があった場合に、対応できないからです。

余裕ある返済のためには、返済負担率を20%以下に抑えることが望ましいといわれています。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

5-2.他のローンや生活費を把握する

年収と返済負担率だけで返済計画を立ててしまうと、無理が生じるケースも出てきてしまいます。

住宅ローンを無理なく返済するためには、1か月の生活費はいくらかかるのか、他のローンはないのかなど、支出を正確に把握することが大事です。

トータルの支出を踏まえて、ゆとりを持って、ローンの返済計画を立ててください。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

5-3.低金利の金融機関を選ぶ

金融機関の住宅ローンの金利には、幅があります。

住宅ローンの金額は高額になる傾向があるため、わずかな金利の数字の差でも、返済額に大きな差の出ることが少なくありません。無理のない返済をするためには、できるだけ低金利の金融機関を選ぶことが重要です。

多くの金融機関の情報を集めて、それぞれの金利プランを入念に検討したうえで選ぶようにしてください。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

5-4.将来的なライフスタイルの変化も考慮する

住宅ローンの返済は、一般的に20~35、40年と長期間にわたります。

現在の収入の水準を、住宅ローンの完済まで維持できるとは限らないため、現在の収入と支出だけで、返済計画を立てるのではなく、将来的なライフスタイルの変化も考慮する必要があるでしょう。

また、子どもの成長に伴って、教育費の負担が大きくなるケースも考えられます。

出産、病気、介護など、ライフイベントも含めた長期的な視点での返済計画をおすすめします。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

まとめ

住宅ローンを組む際には、まずは返済のシミュレーションを行うことが必要です。

その際に便利なのが、今回ご紹介した「返済額早見表」や「エクセル」です。

無料のHOME4U(ホームフォーユー)プラン作成依頼サービスなら実際の住宅プランを比較できるので、現実的な費用感を押さえるためにもぜひ活用しましょう。

返済方法や金利プランの種類なども把握しながら、後悔のないマイホーム計画を立ててくださいね。