さまざまある人生の節目のうち、とりわけ大きいのは「マイホームの購入」でしょう。

かかる出費は高額なため、「どうせなら早いうちに」と若い20代で買おうという方も少なくありません。

20代でマイホームを購入する際に、特に注意したいのが「住宅ローンの組み方」です。

| 項目 | 失敗しやすい点 |

|---|---|

| 金利 | 固定金利と変動金利の選び方を間違えた |

| 借入金額 | 月々の返済額が家計を圧迫している |

| 返済期間 | 返済期間が長すぎて老後資金に響いた |

| 審査 | 事前審査の後に車をローン購入し、本審査が通らなかった |

| 頭金 | 頭金の金額が適切でなかった |

| 手数料 | 諸費用・手数料が思ったよりもかかった |

せっかくのマイホーム購入で後悔しないために、この記事では、20代で注文住宅を建てる際に知っておきたい以下の内容を解説します。

- 20代で注文住宅を建てた方の実態

- 借入金額相場やローンシミュレーション

- 20代で注文住宅を建てるメリットとデメリット、重視されるポイント

20代で注文住宅の検討を進めるうえで必要な「お金」や「ローン」の話など、周囲の人には聞きづらい内容をまとめてお伝えいたします。

将来を見越した理想の家づくりにぜひお役立てください。

まとめて依頼!

家を買うと決めたらまずやることや、家を買うベストタイミングを整理したい方は「家を買う」もご覧ください。

Contents

1.「20代でマイホームを買った人」の実態を徹底解剖!

これから家を買おうとしている20代の方にとって「他の人はどんなタイミングや方法で買っているのか」ということは、とても気になるポイントです。

- きっかけは「家賃を払い続けるのがもったいないから」

- 資金調達は「住宅ローン(変動金利)」

- 年収は「600万円未満」

この章では、さまざまなデータをもとに、上記のポイントについてわかりやすく解説します。

1-1.マイホームを建てようと思ったきっかけは?

「HOME4U 家づくりのとびら」に寄せられた相談のうち20代の方が、相談に踏み切ったきっかけを次のように回答しています。

1位:家賃を払い続けるのがもったいないから(26.6 %)

2位:結婚したから(21.9 %)

3位:家族構成が変わったから(17.2 %)

4位:今の家が手狭だから(10.9 %)

一番多くの人のきっかけとなったのが、「家賃を払うより、住宅ローンを返済していくほうがいい」と考えるケースでした。

賃貸であれば修繕や保険の心配はありませんが、長期間支払ったところで手元には何も残りません。

一方で、マイホームを建てる場合は一定の年数が経ったのちも、土地の価値が残るため、ゼロにはなりません。

また、結婚などで家族構成が変わるのも20代で起こる大きな変化の1つです。

結果、今の家では手狭で不便となれば、「家族みんなが快適に暮らせる注文住宅が建てられないか‥」と願うのは当然といえるでしょう。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

1-2.【住宅ローン】マイホーム資金をどう確保した?

20代に限らずマイホームを建てるすべての人にとって、最も大きな問題は資金の確保でしょう。

頭金や住宅ローンの金利、借入限度額といった要素は、どれも建てることができる家の「大きさ」や「質」を制限する可能性があるからです。

どのように住宅ローン組み、資金を確保したのか、調査の結果から実情をピックアップしてみましょう。

住宅ローンの利用者は8割以上

| 住宅ローンを利用した方の割合 | 83.2% | |

|---|---|---|

| 年間返済額の平均 | 174万円 | |

| 返済負担率の平均 (年間の返済金額の合計/年収) |

16.4% | |

| 返済期間の平均 | 建物分のローン | 32.8年 |

| 土地分のローン | 34.5年 | |

参考:国土交通省「![]() 令和4年度住宅市場動向調査」

令和4年度住宅市場動向調査」

まず、実際に新築のマイホーム購入した方の8割が住宅ローンを利用して家を建てています。

さらに土地の分もローンを組んだ場合は、トータルの借入金額が多くなる分、返済期間は長く設定する場合が多くあります。

20代でローンを組む場合は、さらに余裕を持った返済期間を設けることができるでしょう。

また、住宅ローンには減税(控除)制度があります。

同データによると、減税制度を利用・検討した人の割合は新築・中古全体で約7割以上と過半数を超えており、自分にあった制度をうまく活用しながら、住宅を購入していることがわかります。

家の建築費用の80%以上を住宅ローンでまかなうのが大半

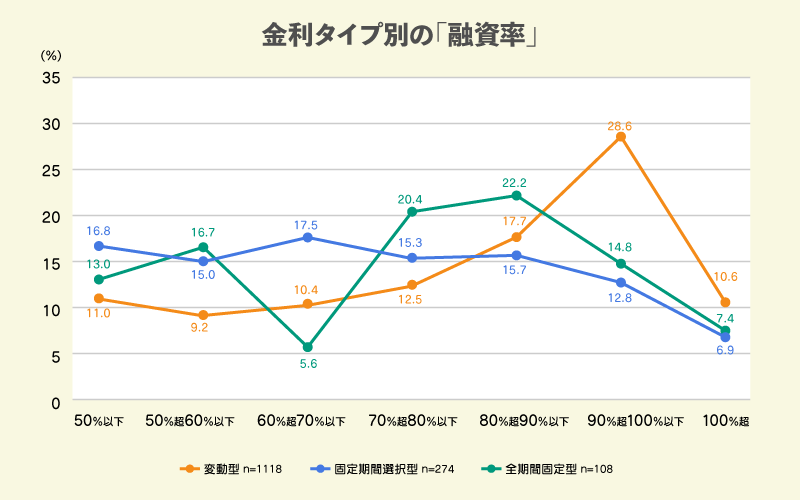

それでは、住宅ローンを利用した方は、どれほどの金額をローンでまかなっているのでしょうか。

マイホームを建築する土地代・工事費用のうち、住宅ローンが占める割合を「融資率」と呼びます。

各金利タイプの融資率について統計をみてみましょう。

参考:住宅金融支援機構「![]() 住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年10月調査)】」

住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年10月調査)】」

融資率でもっとも多かったのは、変動型の90%超100%以下です。

固定期間選択型では60%超70%以下が、全期間固定型では80%超90%以下が番多い結果となっています。

以下より、各金利タイプについても詳しく見ていきましょう。

利用した住宅ローンの金利タイプは変動型が66.3%

住宅ローンを利用するときは、ローンの金利タイプも慎重に選ぶ必要があります。

金利タイプが違えば、借り入れた金額が同じでも返済のペースや総額は大きく変わるからです。

金利タイプには3種類あり、それぞれ次のような特徴があります。

- 変動金利型(変動型)

-

金融情勢の変化に伴い、返済途中で定期的に借入金利が見直され、変動する。

- 固定金利期間選択型

-

借入当初の一定期間は固定金利が適用され、期間後は変動金利型に移行するが、再度固定金利が選択できるケースもある。

- 全期間固定金利型

-

借り入れたときの金利が全借入期間を通じて変わらない。その分、金利が高く設定されている。

参考:住宅金融支援機構「![]() 住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年10月調査)】」

住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年10月調査)】」

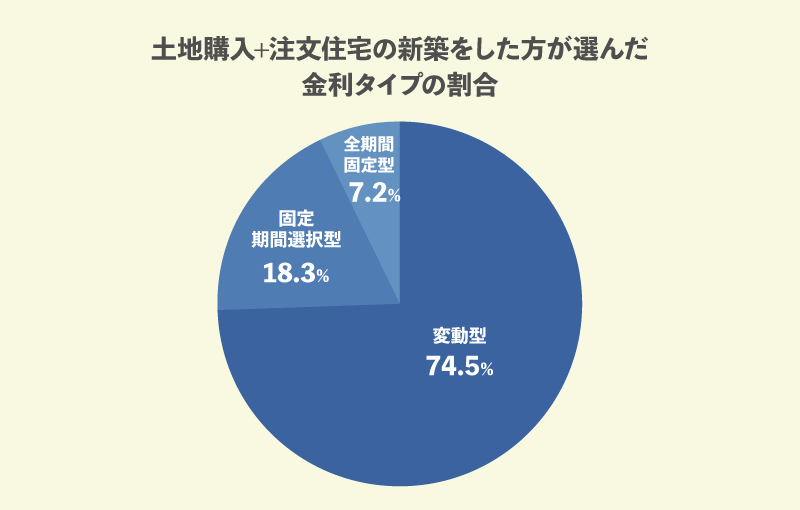

金利タイプの選び方については で詳しく解説しますが、最新の調査結果では、注文住宅を建てる方は変動型を選ぶことが多く、全体の74.5%と大半を占めています。

同調査の「金利タイプを選んだ理由」という質問に対し、圧倒的な第1位となったのが「金利の低さ」という回答です。

現在、変動金利に人気がある主な理由は以下の通りです。

- 住宅ローンの変動金利相場は、過去20年間固定金利を一度も上回ったことがない

- 変動金利の返済には金利が上がっても返済額が5年間据え置かれる「5年ルール」がある

- 返済額の上昇は最大1.25倍までの制限がある。返済額が急激に上がるリスクは低い

上記の理由とともに、長らく続いている「低金利」の状況から、返済期間を長く設定しても金利の支払いが少なく済むという理由から「変動金利」を選ぶ方が多いといえます。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

1-3.【収入面】年収600万円未満で家を建てた人が4割

参考:国土交通省「![]() 令和4年度住宅市場動向調査( (2) 一次取得・二次取得別の世帯年収)」

令和4年度住宅市場動向調査( (2) 一次取得・二次取得別の世帯年収)」

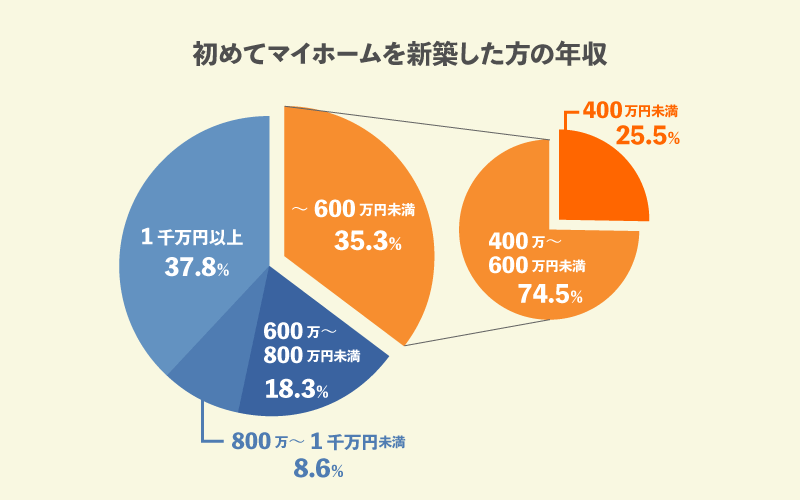

初めてマイホームを新築した方の年収は、600万円未満が全体の約4割を占めています。

さらにその4%のなかでも、400万未満の方は約3割、400万~600万の方が7割という割合が示されています。

年収400万から600万円に当てはまる方はもちろん、年収400万未満の方にもマイホームを購入するチャンスがあるということです。

2.平均年収から見る20代の借入金額の相場

国税庁の調べによると、20代の平均年収は273万~389万円が基準とされています。(参考:国税庁「![]() 令和4年分 民間給与実態統計調査」)

令和4年分 民間給与実態統計調査」)

住宅ローンの借入金額は、一般的に年収の約5~6倍の金額に設定しておくと、無理なく返済できるといわれています。

| 年収 | 借入金額※ |

|---|---|

| 250万円 | 1,250万~1,500万円 |

| 300万円 | 1,500万~1,800万円 |

| 350万円 | 1,750万~2,100万円 |

| 400万円 | 2,000万~2,400万円 |

※年収の5~6倍で算出

なお、夫婦やパートナー同士で家を建てるのであれば、世帯年収は単純に2倍で計算することもできます。

| 世帯年収 | 借入金額※ |

|---|---|

| 500万円 | 2,500万~3,000万円 |

| 600万円 | 3,000万~3,600万円 |

| 700万円 | 3,500万~4,200万円 |

| 800万円 | 4,000万~4,800万円 |

※世帯年収の5~6倍で算出

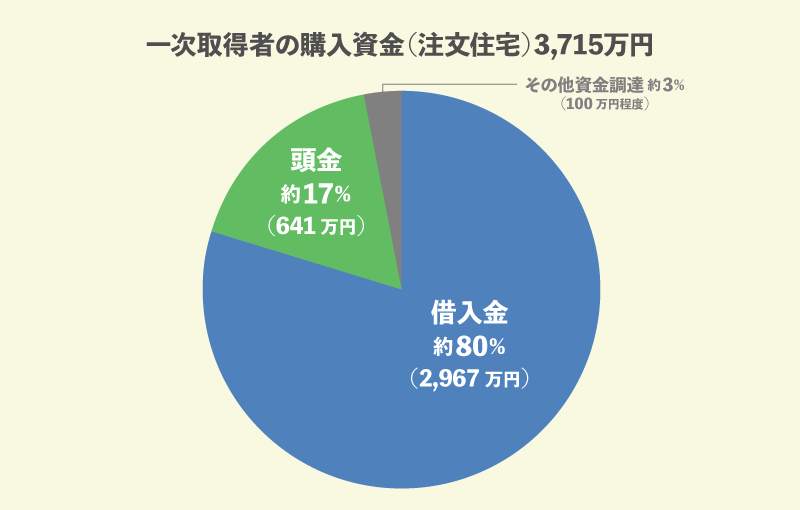

住宅金融支援機構の利用者データによると、注文住宅の借入金額(融資金)の平均は2,967万円。

建築費用は平均3,715万円程度で、うち手持ち金(頭金)は641万円です。(参考:住宅金融支援機構「![]() 2022年度 フラット35利用者調査」)※その他資金調達:100万円程度

2022年度 フラット35利用者調査」)※その他資金調達:100万円程度

平均年収から見る20代の理想的な借入金額は高くても2,400万円であるため、全国平均には一歩届かないことがわかります。

しかし、2人世帯で世帯年収が500万円程度ある場合には、平均的な注文住宅が建てられます。

年収が平均より少なく、予算が心配な方は、ローコストハウスメーカーに建築を依頼するという選択肢もあります。

ローコストハウスメーカーでは、住宅性能はそのままに、各社の企業努力で一般的なハウスメーカーよりも安価に注文住宅を建てることができます。

【年代別】住宅ローンの理想的な借入金額は?

各年代の年収と、理想的な借入金額を下の表で確認していましょう。

| 年代 | 平均年収 | 借入金額 |

|---|---|---|

| 20代 | 273万~389万円 | 1,365万~2,334万円 |

| 30代 | 425万~462万円 | 2,125万~2,772万円 |

| 40代 | 491万~521万円 | 2,455万~3,126万円 |

| 50代 | 537万~546万円 | 2,685万~3,276万円 |

参考:国税庁「![]() 令和4年分 民間給与実態統計調査」

令和4年分 民間給与実態統計調査」

20代は30代以降と比べると年収が低く、借りられる金額も少ない傾向にありますが、借入期間を長く設定できるため、月々の返済額を少なく抑えることができたり、住宅ローン審査が通りやすかったりとメリットが多い年代です。

最近は40年・50年の住宅ローン商品も増えてきており、20代は長期ローンに興味がある方にもおすすめのタイミングといえます。

3.住宅ローンシミュレーション前に押さえるべきポイント

この記事では20代の住宅ローンシミュレーションまで解説しますが、その前に押さえておきたいポイントがあります。

- 金利タイプの決め方

- 返済方法の決め方

- 月々の返済金額の決め方

- 借入期間の決め方

- 住宅ローン減税(控除)の内容

以下より1つずつ解説します。

3-1.金利タイプの決め方

先述のとおり、金利タイプは「変動金利型」「固定金利型」「固定金利期間選択型」の3つのタイプがあります。

- 変動金利型:一定期間ごとに金利を見直す

- 固定金利型:返済期間中の金利が確定しており変動しない

- 固定金利期間選択型:固定金利型と変動金利型を組み合わせている

各金利タイプが向いている人・向いていない人は下記のとおりです。

| 変動金利型 | |

|---|---|

| 向いている人 |

|

| 向いていない人 |

|

| 固定金利型 | |

| 向いている人 |

|

| 向いていない人 | 少しでも金利を低く設定したいと考える人 |

| 固定金利期間選択型 | |

| 向いている人 |

|

| 向いていない人 | 少しでも金利を低く設定したいと考える人 |

なお、借入先によっては、住宅ローンの金利タイプは返済途中で変更することができることもあります。

住宅ローンを組む前に、各借入先に事前に確認しておきましょう。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

3-2.返済方法の決め方

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。

それぞれの特徴、メリット・デメリットは下記のとおりです。

| 元利均等返済 | |

|---|---|

| 特徴 | 月々の返済額がほぼ一定 |

| メリット | 元金均等返済に比べ、返済開始時の返済額が少ない |

| デメリット | 元金均等返済と借入期間が同じ場合、総返済額が多くなる |

| 元金均等返済 | |

| 特徴 |

|

| メリット | 元利均等返済と借入期間が同じ場合、総返済額が少なくなる |

| デメリット |

|

「元金均等返済」は、借入先によって実施していないこともあります。

特徴やメリット・デメリットとあわせ、返済プランを決めながらどちらの方法にするか検討しましょう。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

3-3.月々の返済金額の決め方

月々の返済金額は「返済負担率」から求めることができます。

返済負担率とは、年収のうち年間の返済額がどれくらいの割合を占めているかを表した数値です。

下記の計算式から求められます。

返済負担率=年間返済額÷額面年収×100

返済負担率が20%程に収まっている場合、無理のない返済ができる1つの目安となります。

高くても、返済負担率は25~30%程度に抑えておくとよいでしょう。

実際、住宅金融支援機構が調べた返済負担率は、約20~25%と適正な水準におさまっています。

| 土地購入 | 返済負担率 | 月々返済額 | 所要資金 | 世帯年収 |

|---|---|---|---|---|

| なし | 21.9% | 10.2万円 | 3,716万円 | 623万円 |

| あり | 25.6% | 13.1万円 | 4,694万円 | 659万円 |

参考:住宅金融支援機構「![]() 2022年度 フラット35利用者調査」

2022年度 フラット35利用者調査」

また、年収に応じて返済負担率の上限が決められているケースもあります。

- 年収300万円未満:25%以下

- 年収300万円以上400万円未満:30%以下

- 年収400万円以上700万円未満:35%以下

- 年収700万円以上:40%以下

借入先の返済負担率の上限も、もれなくチェックしておきましょう。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

3-4.借入期間の決め方

国土交通省の調べによると、住宅ローンの借入期間は30~35年程度が1つの目安になっています。

なお、一般的な借入先では、完済年齢を80歳までに設定していることが多いです。

また、同じ借入金額でも、借入期間を長くすればするほど、月々の返済額を少なく抑えられます。

| 借入期間 | 月々返済額 |

|---|---|

| 25年 | 約8.4万円 |

| 30年 | 約7.3万円 |

| 35年 | 約6.5万円 |

※金利:1.880%、返済方法:元利均等で計算

※住宅保証機構株式会社「住宅ローンシミュレーション」で算出

住宅ローンの借入期間を考える時には、

- 月々の済額が負担にならないかどうか

- 予定外の支出があっても問題ないように余裕のある返済プランになっているか

などを、借入先と相談しながら決めるとよいでしょう。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

3-5.住宅ローン減税(控除)の内容

住宅ローンには減税(控除)措置があります。

これは、年末時に残っている住宅ローンの額の0.7%分が、その年に支払った所得税から控除され、還付金として受け取ることができる仕組みで、年間最大31.5万円×13年の控除を受けられる制度です。

2024年度からは借入限度額が引き下げられる予定でしたが、2024年末までに入居ができる子育て世帯(18歳以下の子どもがいる) もしくは夫婦のいずれかが39歳以下の世帯のみ限度額の据え置きが決まりました。

20代で夫婦世帯の方や、子育ての予定がある方はぜひチェックしておきましょう。

| 対象住宅 |

|

|---|---|

| 借入限度額 |

|

| 床面積 | 40平米以上(合計所得金額が1,000万円以下の場合のみ) |

※( )内は子育て世帯・若者夫婦世帯

*新築建築確認を2023年末までに受け、2024~2025年に入居する場合は2,000万円

なお、2024年から住宅ローン減税は「省エネ基準」に適合した住宅のみが対象となるのでご注意ください。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

住宅ローンの「繰り上げ返済」とは?

住宅ローンには、契約期間内に元金の前倒し払いを行う「繰り上げ返済」というシステムがあります。

繰り上げ返済の種類

- 返済期間短縮型

- 返済額軽減型

各種類の特徴は下記のとおりです。

| 種類 | 特徴 |

|---|---|

| 返済期間短縮型 |

|

| 返済額軽減型 |

|

繰り上げ返済は契約期間内に複数回行うことも可能ですが、その都度手数料がかかります。

手数料は借入先によって異なるため、繰り上げ返済を希望する場合は、手数料も確認しておきましょう。

4.20代の住宅ローンシミュレーション

この章では、20代で4,000万円の住宅を購入する際の住宅ローンシミュレーションを行います。

頭金あり・なしに分けて見てみましょう。

4-1.【頭金あり】20代の住宅ローンシミュレーション

| 住宅建築費 | 4,000万円 |

|---|---|

| 世帯年収 | 700万円 |

| 借入金額 | 3,600万円 |

| 頭金 | 400万円(購入資金の10%) |

| 金利 | 1%(固定) |

| 返済方法 | 元利均等 |

| 借入期間 | 35年間 |

| 月々返済額 | 10万1,622円 |

| 総支払額 | 4,268万1,418円 |

| 返済負担率 | 約17.4% |

※住宅保証機構株式会社「住宅ローンシミュレーション」で算出

※住宅ローン減税は適用していません。

返済負担率は「年間返済額÷額面年収×100」で計算できるので、以下の計算式が成り立ちます。

月々の返済額10万1,622円×12か月(1年間)÷年収700万円×100=約17.4%

3-3でお伝えしたとおり、返済負担率は20%程におさまっていれば理想的なので、約17.4%の返済負担率は無理のない数字であるといえます。

なお、住宅ローンを利用する際には、上記シミュレーションのように頭金を住宅建築費の10%程度用意しておくことがおすすめです。

- 月々の返済負担を軽くできるから

- 金利が下がる可能性があるから

住宅ローンは頭金が増えることで融資率が低くなり、そのぶん金利も下がる傾向にあります。

一般的に9割以下の融資率になると、低金利での借り上げが可能となり、逆に9割を超える融資率の場合、高い金利での取引となります。

4-2.【頭金なし】20代の住宅ローンシミュレーション

| 住宅建築費 | 4,000万円 |

|---|---|

| 世帯年収 | 700万円 |

| 借入金額 | 4,000万円 |

| 頭金 | 0円 |

| 金利 | 1%(固定) |

| 返済方法 | 元利均等 |

| 借入期間 | 35年間 |

| 月々返済額 | 11万2,914円 |

| 総支払額 | 4,742万3,753円 |

| 返済負担率 | 約19.3% |

※住宅保証機構株式会社「住宅ローンシミュレーション」で算出

※住宅ローン減税は適用していません。

返済負担率の計算式は、以下のとおりです。

月々の返済額11万2,914×12か月(1年間)÷年収700万円×100=約19.3%

家のローンを頭金なしで組む場合、必要な資金のすべてを住宅ローンでまかなうことになるので、高めの金利を支払うことになります。

しかし、近年では低金利を有利に生かすために、10%程度の頭金が用意できない状況でもマイホーム新築に踏み切る方が多いです。

住宅ローンの金利相場を確認しながら、お得な時期に購入するのもよいでしょう。

頭金を用意するかどうかにかかわらず注意しておきたいのが、マイホーム新築にかかる資金は住宅建築費だけではないことです。

火災保険料や工事契約・住宅ローンの契約にまつわる手数料など、いわゆる「諸費用」は借り入れることができません。

おすすめは、まず無料のHOME4U(ホームフォーユー)プラン作成依頼サービスで、あなたが建てたい家の具体的な費用を確認すること。

ハウスメーカー・工務店があなたのために作成した資金計画を複数比較できるので、実際にかかる費用をイメージできますよ。

20代の住宅ローンで借入額を増やすには?

共働きの夫婦やパートナー・友人同士で住む家なら、それぞれが住宅ローンを組む「ペアローン」の利用を検討できます。

それぞれの収入に応じて借り入れられるので、合算すると高額の借入が可能です。また、それぞれが「住宅ローン減税」の対象になるというメリットもあります。

ただし、住宅ローンにかかる事務手数料や団体信用生命保険(団信)といった諸費用はそれぞれ別にかかる点には注意してください。

ペアローンのほか、1つのローンに対して「連帯債務・連帯保証」の形式をとることで借入金額を上げるという方法もあります。

二世帯住宅を建てる際には「親子リレーローン」も検討できるでしょう。

ぜひチェックしてみてください。

5.住宅ローンの返済負担を減らす方法

20代の住宅ローンの返済負担を抑えるには、以下の方法を検討してみましょう。

- 補助金・減税制度を活用する

- 親からの援助を受ける

以下より1つずつ解説します。

5-1.補助金・減税制度を活用する

まずは、新築住宅で20代の方が利用できる補助金や減税制度について解説します。

以下の制度・事業では、各条件を満たすことで補助金を受け取ることができます。

| 制度・事業 | 概要 |

|---|---|

| 子育てエコホーム支援事業 |

|

| ZEH補助金(2023) | 55万~112万円/戸 |

| 地域型住宅グリーン化事業(2023) | 90万~140万円/戸 |

参考:子育てエコホーム支援事業/Sii「【環境省戸建ZEH】令和4年度 戸建住宅ZEH化等支援事業 ZEH支援事業 公募情報」/地域住宅グリーン化事業(評価)

※情報は随時更新いたします。

なお、一度公募が終了したものでも、期間を置いて再度募集をするケースは多々あります。

また、減税制度には以下のようなものがあります。

- 住宅ローン減税

- 登録免許税の税率軽減

- 不動産取得税の軽減

- 固定資産税の軽減

- 住宅取得等資金に係る贈与税の非課税措置

このような制度は随時情報が更新されるため、時には注文住宅の無料相談窓口を活用しながら効率よく情報収集・整理を行いましょう。

5-2.親からの援助を受ける

預貯金がない場合、親から資金を援助してもらうという方法もあります。

ここでは、主な3つの手段を解説します。

それぞれメリットとデメリットがあるので、親と一緒にじっくり検討して選びましょう。

- 親から資金を「贈与」してもらう【節税対策にも有効】

- 親から資金を「借入」する

- 土地やマイホームを「共有財産」とする

以下より1つずつ解説します。

親から資金を「贈与」してもらう【節税対策にも有効】

まず親から資金を「贈与」してもらう場合を見てみましょう。

直系の親や祖父母からの贈与であれば「相続時精算課税制度」を利用でき、住宅取得の特例を併用することで最大3,500万円までは贈与税が非課税になります。

「相続時精算課税制度」は本来の相続を、亡くなる前に先に受け取る制度で、贈与金額が2,500万円に達するまで何度でも控除できます。

亡くなって相続するときに精算されますが、それまでの贈与の合計額が2,500万円以下であれば、贈与税はかかりません。

これに住宅取得等資金贈与の非課税の特例を併用すれば、さらに最高1,000万円まで非課税となるため、合計で非課税枠は最高で3,500万円となります。

なお、住宅取得等資金贈与の非課税の特例を適用するには、細かく設定された贈与される人の条件や建物の条件を満たさなくてはなりません。

また、建物が省エネ、耐震、バリアフリーなど一定の要件を満たしている場合は非課税限度額が高くなります。

さらに、2026(令和8)年12月31日までの契約締結し、贈与を受けた翌年の2月1日から3月15日までの間に税務署への申告する必要がありるので、スケジュールには注意してください。

参考:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」/国土交通省「住宅取得等資金に係る贈与税の非課税措置」

親から資金を「借入」する

たとえ親でも割り切って、贈与ではなく「借入」するという方法は、土地や建物の担保が不要で、金利や返済期間も比較的自由に設定できるメリットがあります。

ただし、身内とはいえ、返済期限を決めず、都合がよいときだけ返済する形式では、贈与とみなされ贈与税の対象となってしまう可能性があります。

対策として「借用書」を作り、いくらをいつまでにどのように返済するかを明確にしておきましょう。

返済するときも、銀行振込や手渡しなど、返済方法逐一記録しておくとよいです。

また、金利も一般の金融機関の住宅ローンの最低水準程度であればよいですが、ゼロにしてしまうと贈与とみなされる可能性があります。

借用書を作る際は、税務署で問題ない借り入れ条件かどうか、相談してみましょう。

土地やマイホームを「共有財産」とする

親と自分の共同でマイホームを買う方法もあります。

土地や建物の持分割合を、支払った金額に応じて設定、登記すれば、どれほど親の割合が高くても贈与にはあたりません。

ただしこの場合、親もマイホームの所有者になるため、持分割合に応じて不動産取得税や固定資産税が課されます。

また、親が亡くなったときは持分割合が相続の対象になることには注意が必要です。

相続では、相続人が複数の場合、資産をどう配分するかが問題になります。

この方法を選ぶときは、相続のことまで相続人全員ときちんと話し合う必要があるでしょう。

6.「20代でマイホームを買う」メリット

ここからは、20代でマイホームを買うメリットを解説します。

- 家賃と違って支払った分が不動産財産として残る

- 月々の返済額を抑えやすい

- 親の所有する土地・余っている土地を有効活用できる

- 老後の資金準備に余裕が生まれる

- 50代・60代で借り入れるよりも審査が通りやすい

以下より1つずつ解説します。

(1) 家賃と違って支払った分が不動産財産として残る

もし賃貸物件に住んでいれば、月々の家賃を支払いますが、解約後、手元には何も残りません。

災害や老朽化による修繕費を支払う必要はありませんが、家賃が高額なほど「もったいない」と感じることもあるでしょう。

その点、20代でマイホームを買うと、完済すれば「家」や「土地」という資産が残るのは非常に魅力的です。

その後は子供へ相続したり、必要なら売却したりすることもできます。

また、価格によっては損害保険料を含めても、これまでの家賃と同じか安くなるくらいの返済で済む場合も多くあります。

定年後、収入が極端に減ったときでも、当面「住む家がある」ことは非常に心強いはずです。

働き盛りの今だけでなく、将来を考えるとマイホームは、かけがえのない資産として大いに役立つでしょう。

(2)月々の返済額を抑えやすい

20代で住宅ローンを利用すると、返済期間を長く設定できるのもメリットの1つです。

長期間になるほど金利負担は増えますが、月あたりの返済額が抑えられるため、余裕を持って返済することができます。

ちなみに、多くの金融機関では、住宅ローンの返済年齢・返済期間を以下のように設定しています。

- 返済期間:80歳まで

- 借入期間:最大30~35年(近年は40年も増えてきました)

例えば、2,000万円の借入をした場合、月々の返済額は借入期間によって以下のように変化します。

| 借入期間 | 月々返済額 |

|---|---|

| 25年 | 約8.3万円 |

| 30年 | 約7.2万円 |

| 35年 | 約6.4万円 |

※住宅保証機構株式会社「住宅ローンシミュレーション」で算出

※金利は固定1.8%、返済方法は元利均等で計算

20代で年収が低いと、住宅ローンの借入可能額も少なくなるケースがありますが、すべてを希望通りにできなくとも、本当に大切にしたいことを優先させれば、十分に満足できるマイホームを建てることが可能です。

また理想のマイホーム像に対して「将来リフォームで楽しめるような要素を残しておく」こともでき、また資金面では「借り入れが少なくて済む」といったメリットにも転換することも可能です。

さらにボーナス返済額を多めにしたり、収入が増えたタイミングで繰上返済したりすれば、計画より早く完済することができることも、大きなメリットといえるでしょう。

(3) 親の所有する土地・余っている土地を有効活用できる

もし親が土地や空き家を所有しており、特に活用していなければ、その土地を譲り受けてマイホームを建てることで有効活用できます。

放置された不動産は、税金だけがかかってしまう厄介なものです。宅地として活用することで節税対策にもなります。

もちろん、土地を譲り受けるためには生前相続など一定の手続きを踏むことになりますが、土地の購入費用に充てようとしていた資金を建物のための資金を回せば、より高いグレードのマイホームにすることも可能です。

(4) 老後の資金準備に余裕が生まれる

20代で35年住宅ローンを組むと、定年前に住宅ローンの返済を完遂することが可能です。

収入が減少する定年後に住宅ローンの返済として出ていくお金がないため、その分老後の資金としてしっかりと準備をすることができます。

(5) 50代・60代で借り入れるよりも審査が通りやすい

住宅ローンの審査のポイントとして、収入の他、完済年齢や健康状態が見られるケースが多いです。

- 完済時年齢

- 健康状態

- 担保評価

- 借入時年齢

- 年収

- 返済負担率

- 勤続年数

- 連帯保証

特に「完済時年齢」は一番重視されているため、安定した収入が得られる定年退職前に返済が完了する見込みの20~40代は50・60代よりも審査に通りやすい傾向があります。

結婚していなくてもローンは借りられる?

20代でマイホームを買うのは、結婚してからと決まっているわけではありません。最近は独身で暮らす人が増え、そのまま住宅ローンを利用して家を買うことも増えてきました。

住宅ローンのポイントには、年齢や健康状態、担保評価、勤続年数などが挙げられますが、借りられるかどうかは「返済できるかどうか」で決まります。結婚しているかどうか、男性か女性かといったことはそこまで重視されてはいません。

金融機関によっては、結婚前の婚約中のカップルやLGBTQカップル、事実婚カップルでも利用できる住宅ローンもあります(ただし、数は少ないため、状況に応じて探す必要があります)。

結婚していなくても、住宅ローンでは通常通り審査され、借りられるかどうかが決まることになります。独身や女性だからと尻込みする必要はありません。建売の戸建住宅であれ、豪華な注文住宅であれ、これからは独身の方が買うケースも増えていくでしょう。

7.「20代でマイホームを買う」デメリット・対策

一方デメリットは、主に以下のようなものが挙げられます。

- 収入や暮らしに不確定要素が多い

- 十分な資金を借り入れられない場合がある

- 資金不足から理想の家づくりができない可能性がある

20代といえば人生はまだまだこれから。

将来何が起こるかわからないという点は、リスクとして避けられないものかもしれません。

以下より対策についても解説するので、1つずつ見ていきましょう。

(1) 収入や暮らしに不確定要素が多い

今の世の中、初めて就職した会社に定年までずっと務め続ける方だけでなく、転職やキャリアチェンジする方も少なくありません。そう考えると、今の生活や収入、働き方も含め、将来どのように変化するかはわかりません。

ご自身の事情だけでなく、会社の倒産や、親が倒れるなどして家業を継がざるを得ない場合もあるでしょう。

もちろん、しっかり備えれば、避けられることもあります。ただ世の中にはどうしようもないこともあります。

もしもの場合に備えて、無理のないローン計画を立てることが大切です。

また、地元に帰る可能性がある中で家を建てる場合は、なるべく安価なハウスメーカーや商品を選ぶという選択肢も検討しましょう。

さらに、将来の売却も考えて、資産価値のある土地を買い、家を建てるということも視野に入れておくとよいでしょう。

(2) 十分な資金を借り入れられない場合がある

住宅ローンの借入金額は、一般的に年収の約5~6倍の金額に設定しておくと、無理なく返済できるといわれていると先述しました。

しかし、実際には以下のような項目も借入可能額を決める要素となります。

- 年収

- 勤務先企業や勤続年数

- 頭金の有無

年収が少ないほど、借入可能額は少なくなる傾向はありますが、勤務先や頭金(親の援助・預貯金)も大きなポイントとなります。

年収だけであきらめず、まずは現在の年収や貯蓄の状況を洗い出し、親からの資金援助が可能かどうかを確認してみましょう。

(3) 資金不足から理想の家づくりができない可能性がある

「頭金やローンの借入金不足から、理想のマイホームが建てられなかった」という声もあります。

どうしても理想の家づくりをすべて実現したいという方は、年収が上がり頭金が十分確保できるまで待つしかないというケースもあるでしょう。

8.「20代」で家を買って後悔した失敗談とリスク対策

20代で家を買った方の失敗談を紹介します。実際の失敗談はたくさん知っているほど役立つはずです。

それぞれのリスクに対してどう対策するとよいかも解説するので、ぜひ参考にしてください。

8-1. 理想の家を追い求めてローン返済が家計を圧迫するまでに

注文住宅にこだわりの素材選びで費用が1,000万円増

郊外に注文住宅を建てたため、土地の価格が思ったより安く済んだ。

しかし壁の塗装や断熱性の高い壁材など、より理想に近い家を建てようとこだわっていくうちに、当初の見込みより1,000万円もオーバー。ローンの返済でギリギリの生活になってしまいました。

老後の資金が確保できるかが心配です。

必要な費用は細かく把握しておけばよかった‥

家づくりの資金計画を自己流でやったものの、引っ越し費用などの諸経費や、将来必要になるだろう進学費や介護費、家の修繕費も考えて返済金額を設定せず、想像以上に家計を圧迫。

慎重に検討すべきだったと後悔しています‥。

【対策】かかる費用や見積もりのチェックは念入りに!

家にかかる費用は、結局自分で支払うお金であることを忘れてはいけません。

かかる費用はなるべく正確に把握し、全体の予算をしっかり返済できる範囲内に収めつつ、理想を追求しましょう。

なお、ハウスメーカー・工務店からの見積もりを確認する際には、何が含まれて何が含まれていないのかなどじっくり確認することが重要です。

同じような見積もり金額でも、ハウスメーカーによって費用項目は異なるため、「A社は〇〇込みで総額を出しているのに、B社には含まれていない」というケースが多々あります。

建築依頼先を決める前には、必ず複数社の資金計画を比較しましょう。

8-2. 概算の資金計画のままローンを組んで、厳しい暮らし向きに‥

無料のマイホーム相談会で提示された資金計画を鵜呑みに

ハウスメーカーの開催する「無料マイホーム相談会」で、概算と前置きされながらも提示された資金計画を見て思わず「思ったより月の支払いが少ない」と感じ、気持ちはすっかり「購入モード」に。

しかしその資金計画は、自己資金と借入可能額が上限いっぱいまで使ったものでした。

そのまま住宅ローンを申し込んでしまい、返済はまさに上限ギリギリで生活の余裕がなくなってしまいました。

【対策】住宅ローンは複数の金融機関を比較して決めましょう

家を買うことに慣れていなければ、ハウスメーカーに誘導され、指定の金融機関で住宅ローンを申し込むことになってしまうこともあるでしょう。

しかし、住宅ローンは金利や内容など、金融機関によって違いがあることは知っておく必要があります。

少し面倒でも、住宅ローンを決める前には複数のハウスメーカーの資金計画を比較したうえで、金融機関をにおいても複数比較をしてください。

まとめ

20代でマイホーム、しかも注文住宅を購入することは、手元に残る資産や住みよい住環境を手に入れるという大きなメリットがあります。しかし、資金をどう確保するかなど課題があり、以下のような対策が必要となるケースは少なくありません。

- 住宅ローンを活用する(頭金を集める、ペアローンなど夫婦で借りる方法をとる)

- 親からの資金援助を受ける(生前贈与を受ける、共有財産にする など)

住宅ローンを多く借り入れるには「できるだけ頭金の金額を増やす」「夫婦でローンを組む」などの工夫が必要です。また、住まいの購入を目的とした親の援助は、一定額まで贈与税の非課税対象となるため、節税対策にもつながります。

住宅ローンを含めたマイホームの資金計画は細かな点が多く、後で思いがけぬ出費につながるケースもあるため、しっかりと把握することが大切です。

将来の理想像やライフスタイル、そして今後のリスクを加味し、無理のない返済を第一に置きつつ、しっかりと検討しましょう。

この記事のポイント まとめ

この記事では、20代でマイホーム購入を検討している方に向けて、以下の内容について解説しました。

一番多くの人のきっかけとなったのが、「家賃を払うより、住宅ローンを返済していくほうがいい」と考えるケースです。

詳細は「1-1.マイホームを建てようと思ったきっかけは?」で解説しています。

- 家賃と違って支払った分が不動産財産として残る

- 住宅ローンの返済期間が長期間にしやすい

- 親の所有する土地・余っている土地を有効活用できる

- 老後の資金準備に余裕が生まれる

- 50代・60代で借り入れるよりも審査が通りやすい

各メリットの詳細は「6.「20代でマイホームを買う」メリット」をご覧ください。

- 収入や暮らしに不確定要素が多い

- 十分な資金を借り入れられない場合がある

- 資金不足から理想の家づくりができない可能性がある

「7.「20代でマイホームを買う」デメリット・対策」では、各デメリットの詳細と対策についてお伝えしています。

HOME4U(ホームフォーユー)無料サポートサービス

実際の見積もりを

複数比較・検討したい

簡単なスマホ入力だけで、複数のハウスメーカーの見積もりが無料でもらえる「プラン作成サービス」がおすすめ!

▷【無料】プラン作成依頼はこちら

資金計画や補助金活用の

コツが知りたい

ハウスメーカー出身のアドバイザーに、自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷【無料】オンライン相談はこちら