「相続した家を売るにはどうしたらいいか?」といった、悩みがある方は少なくありません。とくに空き家は築年数が経過していることが多いため、一般的な売り出し方では売れない可能性があります。

家の処分を成功させるためには、空き家の売却方法やかかる費用と税金、税金負担を減らすための特例などについておさえておきましょう。

- 空き家を売却する・手放す6つの方法

- 空き家が売れない場合の対策

- 空き家の費用をおさえられる制度

家売却の基礎知識について詳しく知りたい方は『家を売る方法』も併せてご覧ください。

Contents

1.空き家を売却する・手放す方法6つ

空き家を売却する方法は、大きく次の6つの方法があります。

- そのまま売却

- 古家付き土地として売却

- 不動産買取で売却

- リフォームしてから売却

- 空き家バンクを活用した売却

- 更地にしてから売却

1-1.築20年以下の空き家はそのまま売却する

築20年以下の空き家であれば、そのまま売却する方が高く売れる可能性があります。

一般的に、空き家は築20年が経過すると建物の価値がなくなるとされています。理由は、空き家の価値は建物の耐用年数が影響しており、木造住宅の耐用年数は22年と定められているためです。

耐用年数を過ぎた建物は建物の状態やその他の条件が良くない限り価値がつけられないため、土地の価格のみで査定されるケースが多く、結果として売却価格が下がってしまう傾向にあります。

築20年以下であれば高く売れる可能性はありますので、そのままの状態で売却することをおすすめします。

1-2.築20年以上の空き家は古家付き土地として売却する

築20年以上の空き家であれば、古家付き土地として売却する方法もあります。

古家付き土地とは、資産価値がほぼないとみなされる古い家が建てられたまま販売されている土地のことを指します。

築20年以上経過した木造戸建ての場合、国が定めた法定耐用年数からみると価値がなくなるため(個人で使用していた場合は33年)、中古住宅として販売してもなかなか買主が現れず売れ残るケースが多いため、建物の維持費がかかってしまいます。

それならば、初めから「土地」を主体として販売した方が、土地を探している方や、できるだけ安価な物件を探している方の目に留まりやすく、早く売却できます。

注意点として、築20年を超えた建物でもリフォームを施している、建物の状態がよい、などの場合は、中古住宅として販売できる可能性が高いです。判断が難しい場合は、売却を決めたら不動産会社に相談しておくと安心できます。

1-3.物件の状態が悪い場合は買取で売却する

物件の状態が悪い場合は、不動産買取を利用して売却することをおすすめします。

不動産買取とは、不動産会社に直接物件を買い取ってもらう売却方法です。買取であれば、仲介では取り扱ってもらえないような、状態の悪い物件でも買取ってくれるケースがあります。

また、買取を利用することで短期間での売却も可能です。不動産仲介の場合は不動産会社と契約を結んでから買い手を探し始め、成約、物件の引き渡しに至るまで6ヶ月程度かかるとされています。対して、不動産買取の場合は早ければ1週間程度で売却できるケースもあります。

物件の状態だけでなく、早期売却を目指したい方は買取を検討しましょう。「不動産売却 HOME4U(ホームフォーユー)」なら、買取希望の条件にマッチした不動産会社をまとめてピックアップ、無料で査定依頼が可能です。ぜひご活用ください。

1-4.リフォームしてから売却する

物件の状態次第では、リフォームしてから売却する方がよい場合もあります。

築年数が長く経過しており建物の損傷がひどい、目立つ傷が多くあるなどの場合は、売り出しても中々買い手が見つからないケースがよくあります。

リフォームで建物をきれいにすることで物件の印象が良くなり、買い手からも興味をもってもらいやすくなります。

ただし、リフォームするにも費用が発生しますので、その分高値で売り出さなければなりません。結果、価格が高いことを理由に売れ残ってしまうリスクがあるため、不動産会社と相談しながらリフォームの必要性を判断しましょう。

1-5.空き家バンクを活用する

買い手を見つける方法として、空き家バンクを活用する方法があります。

空き家バンクとは、「空き家を売りたい人」と「空き家を探している人」がそれぞれ見つかる情報サイトです。基本的な仕組みは、空き家を売りたい人がサイトに物件情報を登録し、空き家を探している人が公開されている物件の中から購入したい空き家を探して取引を行います。

不動産会社の仲介なくご自身で交渉や取引を進めるため、費用をかけずに空き家を売却することが可能です。

また、空き家情報も無料で公開できます。

ただし、不動産会社の営業力を使って売却活動ができない点や、個人間でやり取りできる反面、トラブルが起こりやすい点など、空き家バンクの失敗ケースもありますので、不動産会社が取り扱えない物件の場合の選択肢として考えましょう。

1-6.空き家を解体して更地にしてから売却する

築30年以上の空き家であれば、解体して更地にしてから売却するほうが、高値で売れる可能性が高いです。

基本的に家の解体費用は売主負担の場合が多く、買主に費用がかからないことから、古家付き土地よりも買主が見つかりやすい傾向にあります。

また、建物がなくなることで、メンテナンス費用が抑えられて、空き家があることでのトラブルを回避できるので、売主にとってもメリットがあります。

売却活動が長引くことでの維持コストや、時間経過による資産価値の低下を考えると、築30年以上の空き家の場合、更地にしてから売却するほうが高値で売れる可能性が高いです。

空き家の売却はNTTデータグループが運営する「不動産売却 HOME4U(ホームフォーユー)」を活用しましょう。物件の情報を入力するだけで、時間をかけずに最大6社の不動産会社に査定の依頼ができます。買取を希望する場合は、備考欄に「買取希望」と入力してください。

2.空き家が売れない時の対策│相続放棄・国庫帰属制度

空き家を売りたくても「買い手が見つからない」と困っている方は多いのではないでしょうか。前述した不動産買取や古家付き土地などの方法以外に、「相続放棄」あるいは「国庫帰属制度」を利用して空き家を手放す方法もあります。

2-1.相続放棄

相続放棄とは、文字通り相続する権利を放棄することで、空き家の相続を放棄することができます。

ただし、相続放棄すると、空き家だけでなく金融資産など全ての財産を放棄することになります。

相続放棄する際は、以下の注意点を理解した上で実施するかを判断しなければなりません。

- 空き家だけを相続放棄することはできない

- 3ヶ月以内に家庭裁判所へ申し立てが必要

- 相続放棄後、すぐに管理責任から逃れることはできない

- 相続財産管理人の選定と費用(予納金)がかかる

全ての資産が対象のため、借金など負債だけでなく、現金預金などプラスの資産があったとしても一緒に放棄することとなります。

そのため、空き家の相続放棄を実行する場合は、まず法定相続人の確認や全ての相続財産の調査を行います。

相続対象となる財産を把握した後、家庭裁判所に「相続放棄申述書」を提出します。

注意点としては、以下の点が挙げられます。

- 家庭裁判所への申し立ては3ヶ月以内に行う

- 家庭裁判所への申し立てが受理された後は撤回できない

- 相続放棄後も次の相続人あるいは相続財産管理人が管理できるようになるまでは、管理責任に問われる

また相続人全員が相続放棄した場合は、家庭裁判所から相続財産管理人を選定してもらわなければなりません。しかし、相続財産管理人の申し立てには、予納金がおよそ100万円かかります。

このように、条件が厳しく費用もかかることから、金銭的な負担を減らしたい方には相続放棄は不向きな方法です。

対して、空き家以外の負債が大きく、相続放棄することで負債が相殺できる方にとっては積極的に利用したい方法と言えます。

2-2.国庫帰属制度

国庫帰属制度(相続土地国庫帰属制度)とは、一定の条件を満たせば相続で得た土地を引き取ってもらえる制度です。

相続したものの管理の難しさや負担の大きさなどの理由で「土地を手放したい」といったニーズが高まっていた背景から令和5年4月27日より開始されました。

対象となるのは土地のみなので、国庫帰属制度を利用する場合は建物を解体して更地にする必要があります。また、生前贈与で土地を受け取った相続人や法人などは相続人とはみなされず、申請できません。

また、次の条件に該当する土地は引き取り対象外となります。

- 建物が残っている土地

- 使用収益権や担保権が設定された土地

- 他の人が利用する予定がある土地

- 特定の有害物質によって土壌汚染された土地

- 境界線が不明確な土地(所有権の存否について争われている土地)

出典:内閣府大臣官房政府広報室「相続した土地を手放したい時の「相続土地国庫帰属制度」

その他、国庫帰属制度で土地を引き取ってもらう際は、申請料として1筆の土地に対して1万4,000円の審査手数料がかかります。さらに、審査に承認されると、管理費用として負担金の納付が必要です。

負担金は1筆の土地に対して20万円が基本ですが、算定式は異なりますので以下の具体例をご参考ください。

| 宅地(※1) | 面積に関係なく20万円 一部の市街地(※2)の宅地については面積に応じ算定する(※3) |

|---|---|

| 田、畑 | 面積に関係なく20万円 一部の市街地(※2)農用地区域の田、畑については、面積に応じて算定する(※3) |

| 森林 | 面積に応じて算定(※3) |

| その他(雑種地、原野等) | 面積に関係なく20万円 |

出典:内閣府大臣官房政府広報室「相続した土地を手放したい時の「相続土地国庫帰属制度」

(※1)直ちに建物の敷地として使用できると認められる土地

(※2)都市計画法の市街化区域、用途地域に指定された地域

(※3)面積が多くなるほど、1m²当たりの負担金額は低くなる。

負担金の具体的な算定式については、法務省の「相続土地国庫帰属制度の負担金」のページをご確認ください。

3.空き家売却にかかる費用と税金

空き家を売却するとなれば、以下のような費用と税金が発生します。

| 費用名 | 費用の目安 |

|---|---|

| 仲介手数料 | 売買額×3%+6万円(+消費税) |

| 測量費用 | 40万円〜50万円程度 |

| 抵当権抹消費用 | 不動産1件につき1,000円。 土地と建物は別の不動産なので、2件分の2,000円 |

| 専門家報酬 | 5万円〜10万円程度 |

| 住宅ローン返済手数料 | 5千円〜3万円程度 |

| その他の諸費用 | ごみ処分費用 取り壊し費用 遺品整理費用 |

売却価格によって仲介手数料や税金の金額は大きく変動しますので、予めかかる費用をシミュレーションしておきましょう。

3-1.仲介手数料

仲介手数料とは、売買契約の仲介を依頼した不動産会社に、成功報酬として支払う手数料のことです。

仲介手数料には、不動産売却において必要な「不動産情報サイトへの掲載」「買主への物件案内」などの費用が含まれます。

また、仲介手数料の上限は法律によって定められており、大抵の場合、上限で請求されます。

以下の表をもとに、不動産会社から提示された仲介手数料が適切かどうか確認してみましょう。

| 売買価格 | 仲介手数料 |

|---|---|

| 200万円以下の部分 | 売買額×5%(+消費税) |

| 200万円を超え 400万円以下の部分 |

売買額×4%+2万円(+消費税) |

| 400万円超えの部分 | 売買額×3%+6万円(+消費税) |

3-2.測量費用

測量費用とは、不動産売買に必要な測量図がないとき、新たに作成する際にかかる費用のことです。測量費用は、40万円〜50万円程度が相場と言われています。

測量図がなくても、登記簿謄本にある土地面積と比較して、買主・売主が互いに合意の上であれば売買を進められます。

しかし、境界杭での実測と登記簿謄本の数字に差異がある、または、境界杭が確認できないなどの場合は測量図が必要です。

過去に測量してから長い年月が経っていると、隣地との境界線が曖昧になり、形状や面積が変化して売買価格に影響する場合もあるので、正確な面積を割り出す必要があります。

不動産売却を始めようと思った際、古い建物が建つ土地は隣地との境界線が明確でないことが多いため、測量を実施して境界線を確定させてから売却活動を行いましょう。

3-3.抵当権抹消費用

抵当権抹消費用とは、空き家などの不動産に設定されている抵当権を抹消するために必要な費用のことです。

そもそも抵当権とは、住宅ローンを契約するにあたって、契約者がローン返済できなくなった場合に家や土地などを担保として確保する権利を言います。

原則として、抵当権が設定された状態で不動産は売却できません。そのため、不動産売却を実施する際は、抵当権抹消の手続きは必須と言えます。

抵当権抹消費用は、不動産1件につき1,000円かかります。土地と建物はそれぞれ異なる不動産と判断されるため、2件分の2,000円の費用がかかります。

3-4.専門家報酬

専門家報酬とは、登記を弁護士や司法書士に依頼した際にかかる費用です。

専門家報酬は、事務所やエリアなどによって異なりますが、一般的に5万円〜10万円程度が相場と言われています。

空き家を相続した場合、自身の名義に変更するために、登記の手続きが必要です。不動産の売却ができるのは、原則物件の名義人のみなので、売却前に登記の手続きを行う必要があります。

登記の手続きは、個人でも行えますが、煩雑で手間も時間もかかるため、専門家に依頼した方が早く確実に手続きを進めてくれます。

3-5.住宅ローン手数料

住宅ローン返済手数料とは、住宅ローンを繰り上げて返済する際に、銀行や信用金庫などの金融機関に支払う手数料のことです(全額返済(完済)と一部返済とで手数料は異なります)。

期限前の完済手数料は、金融機関や借り入れプラン、支払い方法によっても異なりますが、一般的に5千円〜3万円程度が相場と言われています。

主な金融機関ごとの完済手数料の一覧は、以下のとおりです(2023年10月時点)。

| 金融機関 | インターネット | 窓口 | 電話 |

|---|---|---|---|

| 三菱UFJ銀行 | 16,500円 | 33,000円 | 22,000円(テレビ窓口) |

| 三井住友銀行 | 5,500円 | 22,000円 | 11,000円(テレビ窓口) |

| 住信SBIネット銀行 | 変動金利期間中:無料 固定金利特約期間中:33,000円 |

なし | 変動金利期間中:無料 固定金利特約期間中:33,000円 |

参考:三菱UFJ銀行「期限前完済手数料(消費税込)」

参考:三井住友銀行「全額繰上返済」

参考:住信SBIネット銀行「全額繰上返済手数料」

住宅ローンを完済したい場合は、事前に契約している金融機関の公式サイトや、電話などで確認しておきましょう。

3-6.譲渡所得税

譲渡所得税とは、不動産売却で発生した「利益(譲渡所得)」に対してかかる税金のことです。譲渡所得は、所得税、住民税、復興特別所得税を総称して呼ばれます。

譲渡所得は以下の計算式で算出します。

譲渡所得=売却価格-取得費-譲渡費用

譲渡所得に対してかかる税率は、空き家を相続、または購入してからの所有期間で異なります。

所有期間が5年以下であれば「短期譲渡所得」の39.63%、所有期間が5年以上であれば「長期譲渡所得」の20.315%が課税されます。

| 所得税 | 住民税 | 特別復興所得税 | 合計 | |

|---|---|---|---|---|

| 短期譲渡所得 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 15% | 5% | 0.315% | 20.315% |

なお、不動産売却時に利益が出ていなければ、税金は発生しません。

3-7.印紙税

印紙税とは、売買契約書に貼る印紙の代金です。

不動産の売却価格によって費用は異なるので、以下の表で確認しましょう。

| 土地の売却価格 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1千円 | 500円 |

| 100万円を超え500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

平成26年4月1日〜令和9年3月31日までの期間であれば、「軽減税率」が適用されます。軽減税率とは、標準税率よりも低い税率を適用する措置のことです。

本来の課税額と、軽減措置適用後の課税額の2つがあることを覚えておきましょう。

3-8.その他諸費用

その他の諸費用は、以下のとおりです。

| 費用名 | 費用の目安 |

|---|---|

| ごみ処分費用 | 10万円〜30万円程度 |

| 取り壊し費用 | 木造住宅:4〜5万円程度/坪 延床面積30坪の場合:120万円〜150万円程度 |

| 遺品整理費用 | 15万円〜60万円程度 |

ごみ処分費用は、ごみの量にもよりますが、一般的に10万円程度が相場です。

ただし、ゴミ屋敷と呼ばれるくらいであれば、追加で10万円〜20万円程度かかる場合もあります。取り壊し費用は、建築材料や家の面積、周辺環境によっても異なりますが、木造住宅の場合は4〜5万円が相場です。

延床面積が30坪であれば、120万円〜150万円程度の費用が発生することになります。取り壊し前に、解体業者に見積もりを依頼しておくと安心できます。

遺品整理費用は、遺品の量や作業時間によって異なりますが、15万円〜25万円程度が相場です。遺品の量が過度に多ければ、60万円程度かかる場合もあります。

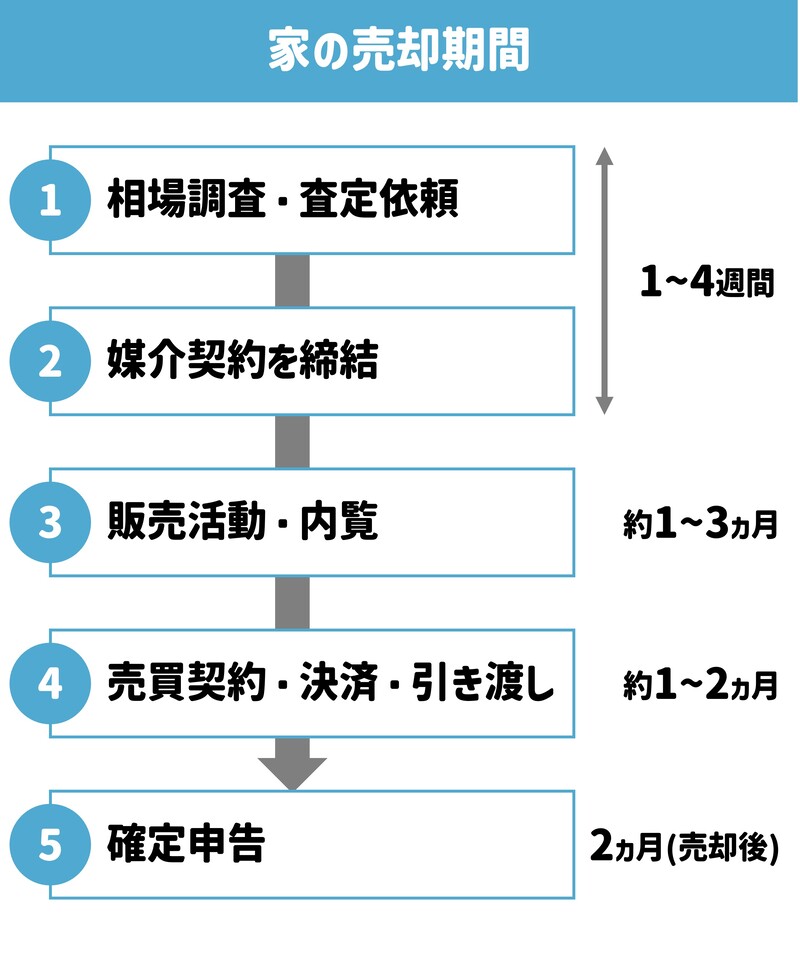

4.空き家を売却するまでにかかる期間と流れ

空き家を売却する手順は、その空き家の所有者の状態によって違いがあります。

実家が空き家になっている場合には、親が存命だけれど住まなくなった場合と、親が他界してしまい空き家になっている場合で売る方法が変わるので注意が必要です。

また、住んでいる地域から遠い空き家の売却では、必要書類を集めるのが大変なケースもあります。空き家の売却が決まったら早めに必要書類を集めるようにしましょう。

以下、親の状況別に空き家売却の方法を解説します。

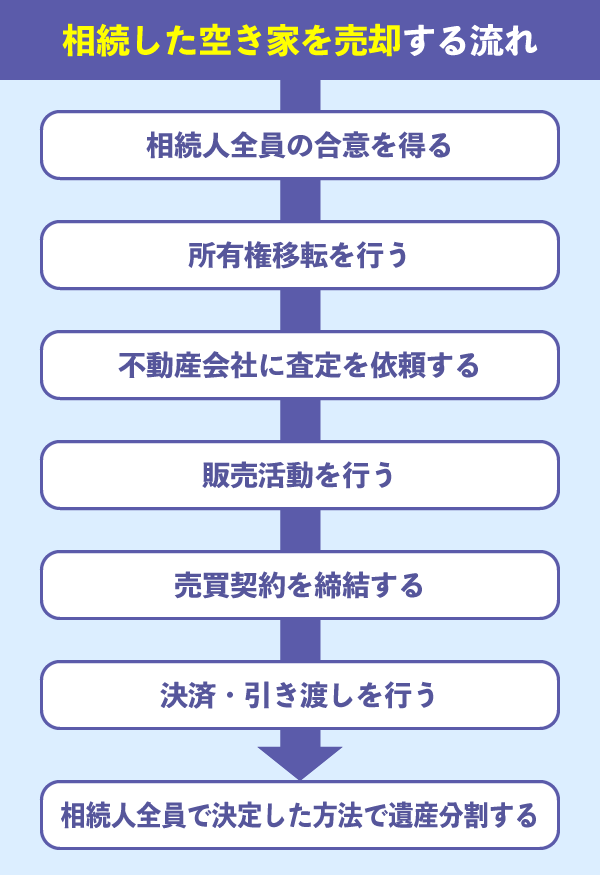

4-1.相続した家を売却する場合

親が亡くなってしまい、住んでいた家が空き家になった場合の売却方法は、相続が絡みます。

ケースによって変わりますが、大まかな流れは以下の通りです。

4-1-1.相続人全員の合意を得る

相続した家の売却には、相続人全員の合意が必要です。

空き家を複数の相続人で相続した場合、まずは遺言や遺産分割協議で遺産分割方法を決定し、空き家を売却するのか、それとも売らずに遺産を分配するのかなどを決定します。

相続した不動産の分け方については以下の記事で詳しく解説しているので、併せてご覧ください。

4-1-2.所有権移転を行う

不動産を相続したら、登記簿の不動産所有権を移転する相続登記を行う必要があります。

不動産の名義が亡くなった人のままでは不動産を売ることができないので、必ず相続登記を行ってください。

相続登記には期限がないのですが、そのままにしておくと相続人の人数が増えたり、連絡がつかない人が出てきたり、複雑になる可能性があります。相続人が複雑になって空き家を売却できなくなり、困っているケースが増えています。

相続人全員の合意のもと、早めに相続登記を行うことは非常に重要です。

4-1-3.不動産会社に査定を依頼する

空き家の査定を不動産会社に依頼し、査定価格を出してもらいます。空き家をなるべく早く高く売るには、不動産会社選びが重要です。

複数の不動産会社に依頼して対応や価格を比較し、よい不動産会社を選びましょう。空き家の近くに住んでいなくても、「不動産売却 HOME4U」のような一括査定サイトを使えば、自宅から不動産査定の依頼を複数社に依頼でき、便利です。

4-1-4.販売活動を行う

不動産会社と仲介契約(媒介契約)を結んだら、販売活動をスタートします。

空き家の売却は通常の家を売るより難しいケースが少なくありません。焦らず、不動産会社に相談しながら売却を進めていってください。購入希望者が内覧を希望した場合、空き家であれば不動産会社に立ち合いをお願いすることもできます。

4-1-5.売買契約を締結する

購入希望者が出てきたら「購入申込書」に書かれている希望条件(価格、引き渡しスケジュールなど)を確認して、条件交渉を行います。

売主、買主双方が合意したら売買契約の締結です。このとき販売代金の一部を手付金として受け取り、残金は引き渡し日に受け取ることになります。これらの作業は間に不動産会社が入ってくれるので、相談しながら進めることができます。

4-1-6.決済・引き渡しを行う

引き渡し日には、売主と買主、不動産会社担当者が集まり、売買代金や仲介手数料の清算を行います。空き家の場合、住宅ローンが残っていることは少ないですが、ある場合はこの時点で完済し、不動産に付いている抵当権を抹消します。

4-1-7.相続人全員で決定した方法で遺産分割する

不動産売却後は、初めに決定しておいた遺産分配方法に従って、遺産の分配を行います。分配の方法によって、売却益に対する納税や減税制度の利用方法が変わるので、詳しくは下記の記事を参考にしてください。

4-2.親が住まなくなった空き家を売却する場合

親との同居や介護施設への入所などの理由で実家が空き家になった場合、空き家の所有者である親が売却する必要があります。

しかし親が売却の手続きができない場合は、以下の流れの通り、代理人が売却を行う必要があります。

それぞれについて見ていきましょう。

4-2-1.親の代理人を決定する

本人が売却できない場合、代理人を立てますが、健康状態によって代理人の選定方法が変わります。

| 通常の場合 | 配偶者、親、子、または弁護士、司法書士、社会福祉士などに本人が委任状を書いて代理売却してもらう |

|---|---|

| 親が認知症の場合 | 成年後見制度を利用して家庭裁判所が選定した成年後見人に代理売却してもらう |

また、元気なうちに任意後見制度を利用して、家の所有者本人が自分で代理人を決めておけば、万が一、所有者が認知症になっても、あらかじめ選んでおいた代理人が家を売却できます。

4-2-2.不動産会社に査定を依頼する

空き家がいくらで売れるのかの目安となる査定価格を不動産会社に出してもらいます。

不動産会社によって査定価格は変わるため、複数社に依頼するようにしましょう。遠方に不動産がある人でも「不動産売却 HOME4U」のような一括査定サイトを使えば、売却物件に適した不動産会社複数社にまとめて査定を依頼できます。

4-2-3.販売活動を行う

不動産会社を選んで仲介契約(媒介契約)を結び、販売活動を行います。

空き家の売却では、専門家のアドバイスがとても有効です。

不明点はどんどん不動産会社に相談して、その物件にとって最適な方法を選びましょう。

また、遠方の空き家で内覧希望がある場合、不動産会社に立ち会いをお願いすることも可能です。

「不動産売却 HOME4U」の一括査定サービスでは、査定だけでなく複数の不動産会社の販売戦略や対応スピードなども比較することができます。空き家の売却について積極的に質問し、各社の回答を比較して信頼できる不動産会社を選びましょう。

4-2-4.売買契約を締結する

購入希望者から「購入申込書」が渡されたら、希望条件(価格、引き渡しスケジュールなど)を確認し、不動産売却を通じて交渉します。

売主、買主双方が合意したら売買契約を行います。売買契約では、販売代金の一部を手付金として受け取ります。

4-2-5.決済・引き渡しを行う

引き渡し日には、売主、買主が対面し、不動産会社担当者の立ち合いのもと、売買代金や仲介手数料の支払いを行います。

売る家に住宅ローンが残っている場合は完済と抵当権の抹消が必要ですが、実家の場合は住宅ローンが完済されているケースが多く、この行程はないこともあります。ただし、不動産の所有者が変わったことを登記する不動産移転登記は必ず必要です。

5.空き家売却の費用を抑えられる4つの制度

空き家の費用をおさえる方法として、次の4つの制度を活用しましょう。

- 相続した空き家の3,000万円特別控除

- 空き家の解体補助金

- 10年超所有軽減税率の特例

- 相続した空き家の取得費加算の特例

それぞれの制度、補助金については適用要件が設けられていますので、詳しく解説します。

5-1.相続した空き家の3,000万円特別控除

相続空き家の3,000万円特別控除とは、一定の要件を満たせば譲渡所得から3,000万円することができます。

相続空き家の3,000万円特別控除を適用する場合、譲渡所得の計算方法は以下の通りです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

注意点としては、相続空き家の3,000万円特別控除は、マイホーム空き家の3,000万円特別控除は別物であり、厳しい要件が設定されています。

適用要件は以下の通りです。

- 相続開始から以後3年を経過する年の12月31日までに売却する

- マンション以外の建物である

- 昭和56年5月31日以前に建築された家である

- 家を取り壊さずに売却する場合、売却時点で現行の耐震基準を満たしている

出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

他にも、相続後に空き家を貸した場合は特例の適用外となってしまうなど厳しい要件があるので、適用したい方は予め国税庁のHPを確認しておきましょう。

5-2.空き家解体の補助金

空き家の解体費用の負担を軽減するのにぜひ活用したいのが、空き家解体の補助金です。

空き家解体の補助金について、全国の自治体によって呼び名が異なりますが、主に次のような種類があります。

- 空き家解体補助金

- 老朽危険家屋解体撤去補助金

- 建て替え工事補助金

各種補助金を適用するためには、「個人で所有している空き家か」「税金の滞納がないか」などの条件が設定されていますが、内容は自治体によって異なるため、利用する場合は対象地域の自治体に問い合わせて事前に把握しましょう。

5-3.10年超所有軽減税率の特例

10年以上所有している空き家の売却は、「10年超所有軽減税率の特例」を適用して譲渡所得に対してかかる税率を軽減することができます。

10年超所有軽減税率の特例を適用するための条件は以下の通りです。

- 空き家になってから3年以内に売却する

- 売却した年の1月1日時点で所有期間が10年を超える

- 夫婦や子供など、特定の人への売却ではない

出典:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

5-4.相続した空き家の取得費加算の特例

相続空き家の取得費加算の特例とは、特定の条件を満たせば相続の際に支払った相続税のうち、一部を取得費として加算した上で譲渡所得を計算できる特例です。

取得費加算の特例を適用できれば、譲渡所得税の負担を軽減できますので積極的に活用したい制度です。

取得費加算の特例を適用するための要件は以下の3つです。

- 相続や遺贈で財産を取得した人であること

- 取得した人に対して相続税が課税された人であること

- 相続財産を、相続した日の翌日から3年が経過するまでに譲渡していること

出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

6.空き家売却の注意点

空き家を売却するにあたり、以下4つに注意してください。

- 空き家の名義人を把握しておく

- 複数人で相続した場合は全員の同意が必要

- 余裕を持って売却期間を設定する

- 3年以内の売却を目指す

注意点を押さえておかないと、売却を中断しなければならないケースも発生します。

スムーズな活動を実施するためにも理解しておきましょう。

6-1.空き家の名義人を把握しておく

まずは、空き家の名義人が自分であるか確認しておきましょう。

空き家などの不動産を売却する際は、売却できるのは原則として名義人本人だけです。そのため、名義人が被相続人(亡くなられた方)や他の親族になっている場合は、自身での売却ができません。自分以外の名義になっている空き家を売却するためには、名義変更をする必要があります。

空き家の名義変更は、登記所にて最新の登記簿謄本を確認し、必要な書類を揃えてから、空き家の所在地を管轄する法務局で手続きを行います。

法務局での申請は、窓口のほか、郵送やインターネットでも行えますが、書類の作成や準備には時間も手間もかかります。

早く確実に名義変更を済ませたい場合は、司法書士に依頼することをおすすめします。

6-2.複数人での相続は相続人全員の同意が必要

複数人で相続した場合は、全員の同意を得なければなりません。

複数人で不動産を共有している共有名義の場合、誰か1人でも反対していれば、売却ができません。そのため、共有者全員で話し合い、同意を得てから売却を始める必要があります。

相続人の数が多くなるほど難しくなりますが、まとまった売却金額を受け取るためにも、必要に応じて弁護士や税理士などのアドバイスを受けつつよく話し合うことが重要です。

6-3.余裕を持って売却期間を設定する

売却期間に余裕を持って確保することも大切です。

不動産売却は、準備から引き渡しまで3〜6ヶ月程度かかることが一般的です。

ですが、空き家の場合はそれ以上かかると理解しておきましょう。

空き家は、買主にとってイメージがあまり良くなく、汚れや損傷が見られるようだと、通常の不動産売却に比べて買い手が見つかるまで時間がかかります。特例を適用させる観点からも、3年以内の売却を目指して、じっくりと売却活動を進めましょう。

6-4.3年以内の売却を目指す

空き家を売却する際に、特別控除を適用させるためにも、3年以内に売却することをおすすめします。特別控除を適用する際は、相続してから3年以内であることが多く、条件に当てはまれば税負担を軽減させられます。

空き家を売却した際に適用できる主な特例は、以下のとおりです。

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

- 居住用財産を譲渡した場合の3,000万円特別控除の特例

出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例M」

出典:国税庁「No.3302 マイホームを売ったときの特例」

空き家を相続したら、「3年以内に売却すること」を目安に、早めの行動を意識しましょう。

空き家を売却したい方は、一括査定サイト「不動産売却 HOME4U(ホームフォーユー)」で査定を依頼してみましょう。

NTTデータグループが運営する不動産一括査定依頼サービス「不動産売却 HOME4U」なら、厳選した全国約2,100の不動産会社の中から、最大6社を選んで査定依頼できます。

空き家の売却は一般的な不動産売却とは条件が異なるため、経験や実績豊富な担当者を見つけることが売却成功には必要です。

優良な不動産会社を見つけるために、ぜひ「不動産売却 HOME4U」をご活用ください。

まとめ

空き家の売却方法を6つご紹介しましたが、不動産の築年数や物件の状態に合わせて選択しましょう。

売却方法を決める上で、専門的な知識が必要となる場合もありますので、まずは不動産会社に相談することをおすすめします。少しでも高く売却できれば、その分売却にかかる費用や税金の支払いに充てられますので、負担軽減につながります。

不動産会社は空き家の売却実績が豊富な会社を選ぶことで、少しでも売却成功へ近づくことができますので、ぜひ「不動産売却 HOME4U」を活用して安心して依頼できる不動産会社を見つけましょう。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)