長く住むつもりで買ったマイホームでも、急に住み替えが必要になることってありますよね?

転勤や進学で通勤通学の負担が増えたり、親の急病で実家の近くに住むことになったりと、事情はさまざまですが、「住み替え」において皆さんが共通して気になることのひとつが”お金”に関することではないでしょうか。

どんなに住み替えたくても、先立つものがなければ動けないのが現実です。

特に住宅ローンが完済していない場合の住み替えは、とても不安ですよね。

そこで登場するのが「住み替えローン」です。

「住み替えローン」とは、今の自宅を売ってもローンを返しきれない時に、その残債、新しい家の購入資金をまとめて貸してくれるサービスです。

金融機関によっては「買い替えローン」という名前のこともあります。

今回は、「住み替えローン」がどんな時に使えるのか、使う場合の流れ、メリット・デメリットについてご紹介して行きます。

不動産の売却についての基礎を知りたい方は『不動産売却の基本』も併せてご覧ください。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1. 住み替えローンは使える人が限られる

住み替え時の資金の助けになる住み替えローンですが、実は住み替えローンを使える人と使えない人がいます。確認しておきましょう。

- 住み替えローンが使える人

- 自宅を売っても住宅ローンの一部が残ってしまう人

- 住み替えローンが使えない人

- 自宅を売ったお金で住宅ローンが完済できる人

つまり、「自宅を売って住宅ローンが完済できるかどうか」で、住み替えローンが使えるか使えないかが決まります。

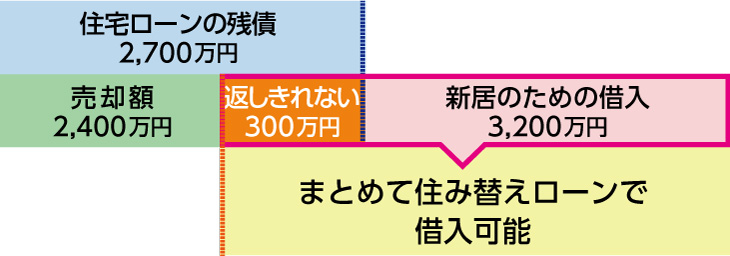

具体的に説明すると、下の図のようになります。

例)住宅ローンの残債 2,700万円、売却額 2,400万円の場合

返しきれずに残る300万円と、新居の購入資金を、まとめて借り入れることができる

このように、売却したお金で住宅ローンを返しきれないときだけ、金融機関から住み替えローンを貸してもらえます。

そのため、自宅を売ったお金で住宅ローンを完済できる人は、借りられません。

これを読んでくださっている方の中には、返しきれずに残るローンを、貯金や親族からの資金援助などで完済できる方もいますよね?

その場合は、必ずしも住み替えローンを借りる必要はありません。

自己資金を使って住宅ローンを完済した上で、改めて新居の住宅ローンを組み直せば良いのです。

手元に資金を残したければ住み替えローンを頼れば良いですし、借入金を少なくしたければ自己資金で完済すれば良い、ということになります。

下記のような家計の状況に応じて、都合のよい方を選びましょう。

- ローンがいくら残るのか

- 準備できる自己資金はどれくらいか

- 今後数年間で大きな支出はあるか

- 万一病気などになったときのための余裕資金が残せるか

ちなみに「豆知識」ですが、現在の家を売却しても住宅ローンが残ってしまう状態を、一般的に「担保割れ」といいます。

この先、不動産会社や金融機関とやりとりを進める際に出てくるかもしれない言葉なので、覚えておくと良いかもしれません。

2. 住み替えローンのメリット

住み替えローンが使える人でも、住み替えローンを使ったほうがよいのか、それとも自己資金から出したほうがよいのか迷われるかもしれません。

そこで、住み替えローンを使うメリットとは何かを見ていきましょう。

- 残債があっても組める

住宅ローンが残っている場合、一般的な住宅ローンは組めませんが、住み替えローンならお金を借りることができます。 - 自己資金をとっておける

住宅ローンを完済する自己資金はないけれど、住み替えやそのほかの理由で自己資金をできるだけ取っておけるのはありがたいですよね。 - 2重ローンのリスクがなくなる

住み替えローンは、これまで支払っていた住宅ローンと新居の住宅ローンを合わせて1つの住宅ローンに組み替えるものなので、2つのローンを抱えるよりも無理のない返済計画が立てやすくなります。

3. 住み替えローンのデメリット

住み替えローンのメリットを見てきましたが、デメリットはないのか気になりますよね。ここからは住み替えローンのデメリットもしっかり確認しておきましょう。

- 審査が厳しい

住み替えローンは現居と新居の住宅ローンを一つにまとめられるものの、実質2つの住宅ローンの返済となるため、審査は厳しくなります。ほかのローンの返済状況やクレジットカード会社のキャッシング利用なども審査されるでしょう。 - オーバーローンになる

審査が厳しい理由にもあるように、現居の住宅ローンの残りと新居の住宅ローンの両方を返済していくオーバーローンになり、月々の返済額が上がります。無理なく返済できる返済期間の設定などを相談する必要があるでしょう。 - 売買のスケジュールがタイトになる

住み替えローンでは「売買の決済を同じ日にしなくてはいけない」ためスケジュールがタイトになる可能性があります。

というのも、売却が決まらないと新居の購入予算も決まらないので、売却のスケジュールに合わせて新居を探す必要があるのです。

新居探しにあまり時間を掛けられないことは、覚悟しておきましょう。

4. 住み替えローン利用時の売却と購入の流れ

住み替えローンを使う場合に大切なことが1つあります。

売却と購入の決済日をそろえる」ということです。

これができないと、金融機関は融資をしてくれません。

「えっ?難しそう…」という不安の声が聞こえてきそうですが、現在の住まいの売却目途がついてから購入を考え始める「売り先行」を行えば、そこまで難しくはありません。

新居の購入より現居の売却を先行して進めれば、引き渡し日や売却で得られる金額が先に分かった状態で、「新居の購入にどのくらいお金を使えるのか」「いつまでに引っ越せばいいのか」を検討できるので安心です。

また、先が見えれば「売却と購入の決済日をそろえる」ことも、不動産会社の方で調整してくれますので心配することはありませんよ。

なぜ「売り先行」がおすすめなのか、下記の記事では、売却と購入それぞれの流れと照らし合わせて説明していますので、併せて参考にしてください。

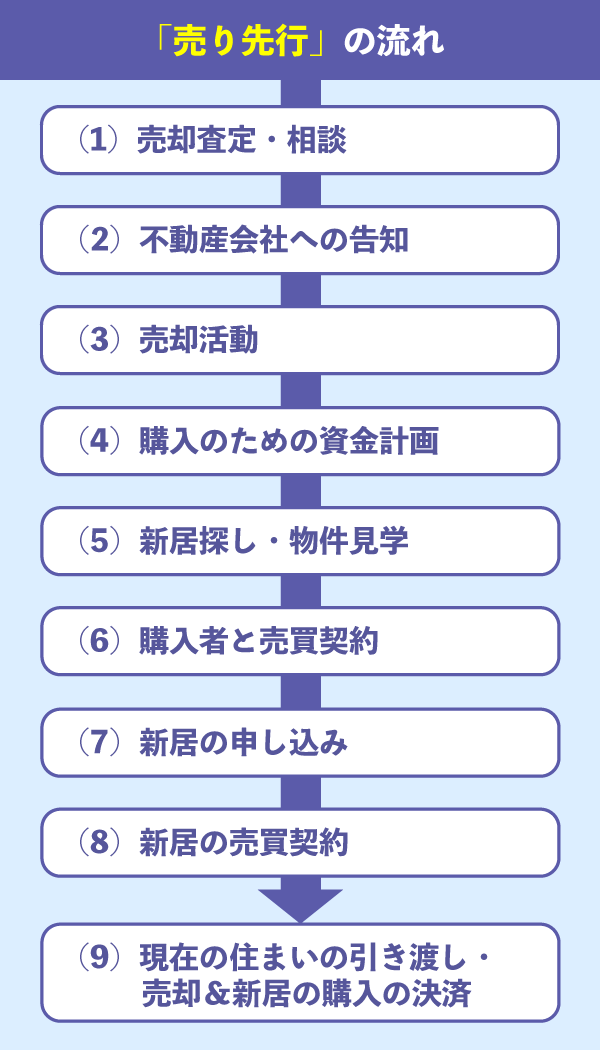

「売り先行」の流れは、以下の9ステップです。

それぞれの詳細について説明していきますね。

(1)売却査定・相談

早く売却するためには、複数の不動産会社に同時に査定を依頼し、査定額やその不動産会社が積極的に売却活動を行ってくれるかどうかをまとめて比較し、「時短」を図ります。

「HOME4U」のような一括査定サイトなら、売りたい物件の情報を一度入力すれば、その物件に対応してくれる不動産会社が自動的に表示され査定依頼ができるので、自分で不動産会社を探し、一軒一軒問い合わせる手間がざっくり省けます。

そして、査定をしてくれた各社に「査定額の根拠」を聞いてみてください。類似物件の売却実績やきちんとした理由があって金額を出してくれたところが、実際に売れる金額に近しいと考えられるので、その金額で売れた場合に住み替えローンを使うことになりそうか、使わずに買い替えできそうか、目安になるはずです。

住み替えローンを利用する可能性があれば、今、お金を借りている金融機関に相談しておきましょう。

「いくらまで借りられそうか」「金利がどの程度になりそうか」「総返済額がいくらになるか」といった重要な情報をあらかじめ確認してみてください。

実践した人の9割以上が「やって良かった」と答えている“家を高く売る3つの簡単テクニック”を見る

(2)不動産会社への告知

売却を依頼する不動産会社と契約を結ぶ際、住み替えローンを利用するつもりであることを伝えましょう。

不動産会社は、金融機関と提携していることが多いので、今お金を借りている金融機関で提示された条件よりも良い条件の金融機関と出会えるかもしれません。

(3)売却活動

希望売り出し価格を決め、広告、内覧への対応といった売却活動をします。希望売り出し価格で売れそうか、値下げが必要か、反響をふまえて成約価格の目処をつけましょう。

(4)購入のための資金計画

成約価格の目処がたったら、新居の資金計画をたてます。

(5)新居探し・物件見学

(4)で立てた資金計画にもとづき、新居を探します。

ただし、現在の住まいを買ってくれる人の入居希望時期との兼ね合いで、あまり時間がない場合には、「もし値引きが受けられれば買っても良いかな」という物件があれば、不動産会社に値引きを打診してみるのも一つの手です。

(6)購入者と売買契約

現在の住まいを買ってくれる人と売買契約をします。

この時、「手付金」を受け取ることができます。

(7)新居の申し込み

新居を決めて、申し込みをします。そして、住み替えローンの事前審査を受けます。

通常、不動産会社が手続きの流れを指南してくれるので、特に心配する必要はありませんが、「正式に買ってしまった後で審査が通らなかった」ということがないようにするための事前審査となります。

(8)新居の売買契約

新居の売主と売買契約をします。

この時、手付金を支払い、住み替えローンに正式な申し込みをします。

(9)現在の住まいの引き渡し・売却&新居の購入の決済

現在の住まいの買主から(6)のステップで「手付金」はもらいましたが、残額については引き渡しと同時に受け取ることとなります。

この受け取った残金をもって、「現在のローンの残債抹消」および「新居の購入の決済」を行います。

さらに、旧居の抵当権抹消、所有権移転登記、新居の所有権の移転登記、抵当権設定登記を行う流れです。

この時、固定資産税や修繕積立金の精算も行いますので、売主、買主、不動産会社の担当者はもちろん、司法書士や銀行の担当者なども立ち会います。

難しそうに見えますが、用意すべき書類やあなたがやるべきことについては、不動産会社から案内がありますので、その通りに進めていただければ大丈夫です。

いかがでしたか?

はじめに書いたように、住み替えローンの利用に必須なのが「売却と購入の決済日をそろえること」です。

決済日に向けてダンドリよく進めていく必要があることを押さえておきましょう。

戸建てへの住み替えを決めている方におすすめ

「HOME4U 家づくりのとびら」

戸建てへの住み替えを決めている方には「HOME4U 家づくりのとびら」のご利用をおすすめします。

新しい家を建てるときに一番大事なのが、信頼できる住宅メーカーを見つけることです。

そのためには膨大な時間を情報収集に費やす必要がありますが、日々の忙しさから十分に時間が確保できない方も多いはず。

家づくりの無料相談サービス「HOME4U家づくりのとびら」なら、専門アドバイザーが一人ひとりの要望をうかがい、あなたの条件に合う住宅メーカーを紹介してくれます。大幅な時短につながるうえ、プロならではの専門的なアドバイスが受けられるので、理想の家づくりへの近道になります。

他にも、専門アドバイザーは注文住宅の費用や予算、建築の流れといった基本的な情報や、ローンについても教えてくれるので、わからないことは聞いてみましょう。

ご利用は完全無料。ご相談はスマートフォンやパソコンのテレビ通話サービスを使った、オンライン形式で行えるので、コロナ禍で外出が難しい場合にも、お家で安心してご利用いただけます。

ご予約は下のボタンからどうぞ。

5. 住み替えローンの注意点

とても便利な住み替えローンですが、注意しなくてはならない点があります。

「絶対に借り入れすぎてはいけない 」ということです。

住み替えローンでは、場合によっては新居が本来持っている価値を超えて、たくさんのお金を借りることもできてしまいます。

そのため、万が一、将来ローンの返済が苦しくなってしまった時にその家を売ってもローンを返しきれず、借金が残ってしまう可能性が高くなる恐れがあります。

「借りられる金額」と「現実的に返せる金額」は、違います。

審査に通るからといって、安易に毎月の返済金額を増やしたり、返済期間を延ばしたりしてはいけません。

それは家計の破たんに繋がる、危険な行為です。

とはいえ、住み替えしたいという気持ちがあると、「交際費や趣味にかけるお金を減らせばなんとかなる」「ボーナスを全額返済に回せばどうにかなる」など、つい希望的観測から判断してしまうものです。

そこで、冷静に考えるための1つの方法として、「キャッシュフロー表」というものをご紹介しておきますね。

これは、今後のライフイベントを明らかにすることで、家計の収支状況を予測するものです。

「日本ファイナンシャル・プランナーズ協会」のホームページからも雛型がダウンロードできます。

借入金額や返済期間を検討する際には、こうした表を作成し、無理な返済計画になっていないかチェックすると良いでしょう。

まとめ

今回は、ローンを返している途中で、家を買い替えたい人に役立つ「住み替えローン」について、次のことをお伝えしました。

- 「住み替えローン」では、「自宅を売っても返しきれないローン残債」と「新しい家の購入資金」をまとめて借り入れることができます。

- 住み替えローンを使う場合、売却と購入の決済日をそろえる必要があります。そのため、住み替えのスケジュールはタイトになりがちな点に気を付けましょう。

- 借り入れすぎにはくれぐれも注意しましょう。

必要に応じて「住み替えローン」を利用して、ぜひ理想の住み替えを実現させてくださいね。

もし、この記事をお読みの方の中に「これから不動産を売ろうと思っているけど、何から始めれば良いかが分からない」とお悩みの方がいらっしゃいましたら、以下の記事をご参照下さい。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

この記事のポイント まとめ

今の自宅を売ってもローンを返しきれない時に、その残債、新しい家の購入資金をまとめて貸してくれるサービスです。

住み替えローンが使える人は、自宅を売っても住宅ローンの一部が残ってしまう人です。自宅を売ったお金で住宅ローンが完済できる人は利用できません。

詳しくは「1. 住み替えローンは使える人が限られる」で図解していますので、参考にしてください。

| メリット |

|

| デメリット |

|

詳しくは「2. 住み替えローンのメリット」「3. 住み替えローンのデメリット」で解説しています。

住み替えでは「売り先行」がおすすめですが、その場合の流れは以下の9ステップです。

- 売却査定・相談

- 不動産会社への告知

- 売却活動

- 購入のための資金計画

- 新居探し・物件見学

- 購入者と売買契約

- 新居の申し込み

- 新居の売買契約

- 現在の住まいの引き渡し・売却&新居の購入の決済

それぞれの詳細について「4. 住み替えローン利用時の売却と購入の流れ」をご覧ください。

そのほか「住み替えローンの注意点」なども記事内でご紹介しています。後悔のない住み替えの参考にご活用ください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)