マイホームを建てる際には、土地を確保しなければなりません。土地を先に購入する方法もありますが、注文住宅を建てる土地が必要な場合は、ハウスメーカー選びと同時に土地探しも進める必要があります。

本記事では、土地のみを購入する場合の基本的な流れや、注文住宅での土地の購入方法、住宅ローンの種類や注意点などを解説します。

- 住宅用の土地を購入する流れとやるべきこと

- 通常、土地を購入するときと、注文住宅を建てる土地を購入するときとで異なる点

- 土地購入で住宅ローンを利用する方法と注意点

- 理想の土地を探す方法とコツ

あらかじめ土地購入の流れを把握しておけば、次に何をすればよいかがわかるため、土地を購入する際に手続きをスムーズに進めることが可能です。

注文住宅を建てるために土地を購入する際は、ぜひ本記事を参考にしてください。

土地購入から家づくりを始める方は「土地の探し方」もご覧ください。

Contents

1.住宅用の土地を購入する基本的な流れ

以下は、先に住宅用の土地を購入する際の基本的な流れです。

ここからは、土地購入の手続きを一つずつ解説します。まずは全体の流れを理解しておきましょう。

1-1.土地を探す

はじめに、家を建てる土地探しを始めます。土地を探す方法にはおもに以下の3つがあります。

- インターネットの不動産情報サイトや不動産会社のホームページなどで調べる

- 不動産会社に希望する土地を探してもらう

- 専門家やハウスメーカーに相談する

ハウスメーカーによっては、建売や分譲地を紹介してくれたり土地探しをサポートしてくれたりするため、そうした会社に相談を持ち込むのも一つの手です。

土地探しや土地の選び方、土地探しに強いハウスメーカーの探し方については「土地の探し方」の記事も参考にしてください。

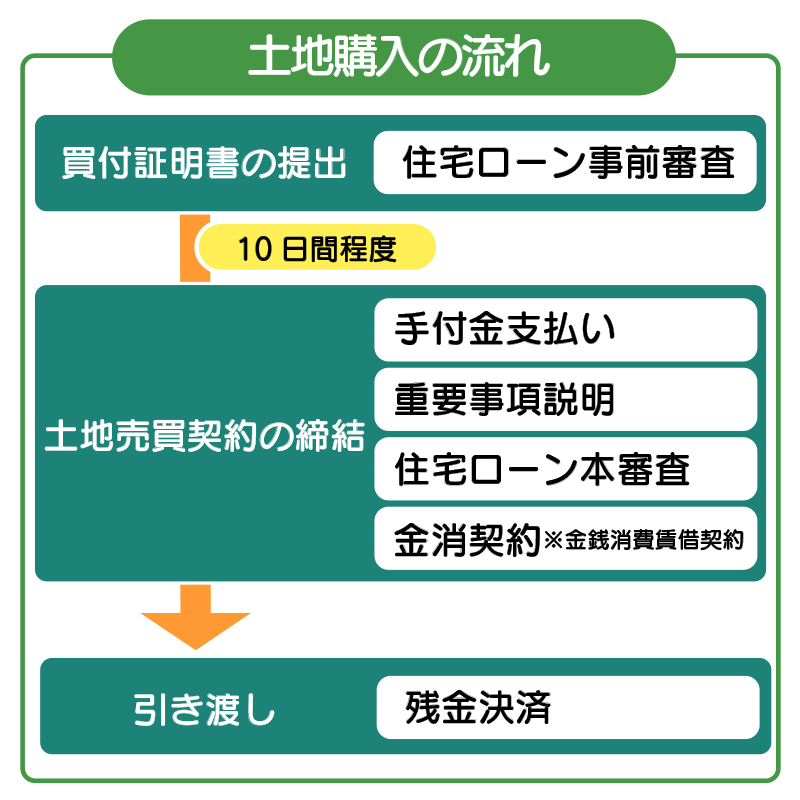

1-2.買付証明書を提出

購入したい土地が見つかったら、購入の意思を示す「買付証明書」を売主または仲介する不動産会社に提出します。買付証明書は、土地の購入希望者が所有者に対して購入意思を表示する書類です。仲介する不動産会社によっては「買受証明書」や「購入申込書」という名称で呼ぶこともあります。

買付証明書には、一般的に以下の項目内容が盛り込まれます。

- 購入希望価格

- 物件情報

- 手付金などについての記載

- 支払い方法

- 買付証明書の有効期限(一般的には1~2週間)

- 買主の情報(この時点で本人確認書類を提出することはない)

- 特約についての記載など

買付証明書提出の段階ではサインや印鑑をするのみで、金銭のやりとりは発生しません。買付証明書には土地の仮押さえをする役割があり、契約までにほかの購入者が現れても優先的に購入することが可能です。

購入希望価格としては、定価ではなく「値引きした希望価格」を伝えることもできます。しかしその場合、価格差によっては優先順位が変わり、購入できなくなるケースもあります。人気の土地やどうしても購入したい物件の場合、値引きを希望すると買い逃すリスクもあるため、不動産会社とよく相談するようにしましょう。

1-3.ローンの事前審査

土地の購入にいくらかかるのかが明確になった時点で、金融機関のローン事前審査(仮審査)を受けます。事前審査では、複数の金融機関に申し込みをしても問題ありません。むしろ複数の金融機関の事前審査を受けることで、それぞれの金融機関の商品を比較したり審査に通る確率が高くなったりするため、複数の金融機関へ積極的に事前審査を申し込むとよいでしょう。

1-4.土地の購入・契約締結

金融機関の住宅ローン事前審査が通れば、申し込みをしていた土地の購入、契約締結となります。契約締結の前に、仲介した不動産会社の宅地建物取引士から重要事項説明が行なわれます。事前に重要事項説明書の内容を確認しておき、疑問点や不明点があればきちんと説明してもらいましょう。

土地の売買契約締結時の際に必要な費用は、以下のとおりです。

- 売主への手付金

- 不動産会社への仲介手数料(契約時に半額を支払い、残りを引き渡し時に支払うケースが多い)

- 契約書の印紙税(収入印紙代)

通常、これらの費用は現金で支払うため、あらかじめ準備しておきましょう。土地購入にかかる費用の詳細については関連記事「土地の購入時にかかる費用・税金」をご参照ください。

ここがポイント!

プロ・専門家の視点

住宅ローンを利用するのであれば、契約内容にローン特約を必ず入れておきます。ローン特約とは、住宅ローンの本審査が通らず、融資を受けられなかった場合は、契約を白紙に戻すというものです。契約が白紙になるため、手付金も戻ってきます。

この特約を入れておかないと、ローンの本審査が通らず融資を受けられなくても土地の代金を支払わなければなりません。そのような事態に陥らないためにも、ローン特約を付け、特約の条件をしっかりと確認しておくことが大切です。

1-5.住宅ローンの本審査

土地の売買契約を締結したら、住宅ローンの本審査に移行します。ローンの事前審査は複数社に申し込んでも問題はありませんでしたが、本審査の申し込みは審査への影響を考慮して、1社に絞ります。以下は、本審査で提出するおもな書類です。

- 本人確認書類:運転免許証やマイナンバーカード、パスポートなど

- 所得証明書類:源泉徴収票や課税証明書、住民税決定通知書など。3年分ほど準備できるようにしておくとよい

- 物件情報書類:物件の平面図や間取り図、重要事項説明書、売買契約書、全部事項証明書など

- 返済予定明細書:別に借入がある場合に必要

- 印鑑、印鑑証明:印鑑は実印を用意し、印鑑証明は事前に金融機関へ使用期限を確認しておく。ほかの手続きで使うこともあるため複数枚用意しておくとよい

- 勤務証明:転職したばかりなどのケースで必要になる場合がある。取得する際は勤務先に依頼する

審査の途中で追加書類が必要になると審査期間が延びる可能性があるため、必要書類の準備は入念にしておきましょう。なお、本審査では自らが金融機関に出向き、契約手続きを行ないます。

住宅ローンの本審査が通れば、金融機関と住宅ローンの契約を結びます。のちほど詳しく説明しますが、住宅ローンは契約を締結しただけでは融資が下りません。原則として融資が下りるのは建物が完成してからとなるため、建物の完成前に必要となる土地の代金や工事費用の支払いには「つなぎ融資」などが必要になります。

つなぎ融資について詳しく知りたい方は、「3-3.建築費の支払いに充てられる『つなぎ融資』とは」をご参照ください。

1-6.金融機関と金消契約

住宅ローンの本審査を通過したら、金融機関と金消契約(金銭消費賃借契約)を結びます。金銭消費貸借契約書には、借入金額や返済年数、借入条件などが記載されており、実印で記名・押印します。

金消契約の締結後には土地を購入するための融資が実行されますが、金融機関によって実行日が異なるため、あらかじめ金融機関の担当者に確認しておくとよいでしょう。なお、金消契約の際は、住宅ローンの本審査と同様、自らが金融機関に出向いて手続きを行ないます。

1-7.土地の引き渡しと所有権移転登記

金消契約を締結したら、手付金を差し引いた額を土地の売主に支払います。支払いはローン(融資)を実行する金融機関で行ないます。間違いなく入金されれば土地の引き渡しは完了です。

そして、土地の引き渡しと同時に所有権移転登記を行ないます。土地は価格が高額になるケースも多いため、代金が未払いのまま所有権を移転することはほとんどありません。あらかじめ日程を調整しておき、土地の引き渡しと所有権の移転を同時に行なうのが一般的です。所有権移転の登記は、基本的に司法書士へ依頼して行ないます。

2.注文住宅での土地購入は手続きが異なる

通常、土地を購入するときと、注文住宅の土地購入では手続きが異なります。注文住宅を建てる際に必要な手続きは以下の3つに大別されます。

- 土地に関する手続き

- 家の建築に関する手続き

- 住宅ローンに関する手続き

しかし、それぞれの手続きが個別に動くのではありません。同時に進めたり連続させたりしなければならないこともあるため、あらかじめ家が完成するまでの全体の流れやつながりを把握しておくことが大切です。

それぞれの動きをまとめた一覧は以下のとおりです。

| 土地 | 家の建築 | 住宅ローン |

| 予算やスケジュールを立てる | ||

| 土地とハウスメーカーを探す | ||

| ローンの事前審査 | ||

| 土地の申し込み・建築プランの決定 | ||

| 土地の購入・契約締結 | ||

| 建築プラン詳細決定・工事請負契約の締結 | ||

| 住宅ローンの本審査 | ||

| 土地の引き渡し・工事の着工 | ||

| 家の完成・引き渡し | 融資の実行 | |

このように、通常、土地を購入するときと異なり、注文住宅ではハウスメーカーを探すことから始める必要があります。

以下から、注文住宅で必要な準備や手続きについて解説します。

2-1.予算やスケジュールを立てる

まず、注文住宅を建てる予算と大まかなスケジュールを立てます。どのような家をどの辺りに建てたいのか、いつ頃までに入居したいのかなどの大筋を決めましょう。

- どのような家を建てたいか

- どのエリアに建てたいか

- いつ頃までに入居したいか

- 予算はいくらぐらいまでか(上限を決めておく)

- 頭金はどの程度準備できるか

予算シミュレーションを利用してみよう

予算の計画も重要です。住宅ローンを利用する場合は、月々の返済額や受けられる融資額を試算しておきましょう。インターネット上にある住宅ローンのシミュレーションツールを利用すると便利です。

すぐにローンシミュレーションしたい方は無料ツールの「注文住宅予算シミュレーション」をご利用ください。「借りたい金額」「毎月返せる金額」の両面で予算全体のシミュレーションできるため、おすすめです。

シミュレーションで試算する前には、預貯金や親からの援助など、住宅ローン以外の資金も合算して、「家づくりにいくらかけられるか」を計算しておきます。現在住んでいる家を売却した代金も注文住宅を建てる際の予算に組み入れるのであれば、いくらぐらいで売却できそうかも併せて調べておくとよいでしょう。

資金計画やスケジュールに不安がある場合はHOME4U 家づくりのとびらの無料オンライン相談サービスを使って、専門アドバイザーに相談することも可能です。NTTデータグループ会社の確かなセキュリティ体制のもと、プライバシーマークを取得しているため、ご自身の資金状況についても安心してご相談いただけます。

2-2.土地とハウスメーカーを探す

次に、家の建築を依頼するハウスメーカーを探します。ハウスメーカーを探す方法には、おもに以下の3つの方法があります。

- インターネットを使って探す

- 住宅展示場でモデルハウスをチェックする

- 気になるハウスメーカーのショールームを訪れる

可能であれば、実際に家を建てている工事現場を見学させてもらうとよいでしょう。具体的なイメージを描きやすくなります。

土地とハウスメーカー探しの際には、建てたい家のイメージと住みたいエリアの土地の坪単価、そして家と土地、それぞれにかけられる予算との擦り合わせが欠かせません。譲れない点や優先させたいポイントを明確にして、予算と希望とのバランスが取れたハウスメーカーと土地を探しましょう。

詳しくは「ハウスメーカーの選び方」の記事を参考にしてください。

なお、HOME4U(ホームフォーユー)無料プラン作成サービスなら、土地探しとハウスメーカー探しを同時に進めることができるので、ぜひご活用ください。

どう進めていいかわからない方へ

ハウスメーカーと土地は

同時に探すのがおすすめ!

土地費用を抑え、家にお金をかけられた

ノウハウ豊富なハウスメーカーに相談できたから、斜面など、特殊なぶん安価な土地でも希望通りの家が建てられた!

家づくりプランをもらう

HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

2-3.土地の申し込み・建築プランの決定

希望と予算に見合った土地が見つかれば、不動産会社を通して土地の売主に購入申し込みをし、価格や支払期日といった売買条件の交渉をします。

土地の購入申し込みと並行して、家の建築を依頼するハウスメーカーとともに建築プランを決めましょう。家づくりにかけられる予算の範囲内で、購入予定の土地に建てる家の間取りや外観、設備などを決め、ハウスメーカーから見積額を出してもらいます。

なお、HOME4U(ホームフォーユー)無料プラン作成サービスなら、複数のハウスメーカーからあなたに合った建築プランを効率良く入手することができるため、比較がスムーズです。

2-4.建築プラン詳細決定と工事請負契約の締結

土地の売買契約を締結したら、次はハウスメーカーと家の建築プランの詳細を決めて、工事請負契約を締結します。工事請負契約を締結する前に、間取りや設備だけでなく、内装で使用する建材などの決定と費用の算出が必要です。契約を締結したあとに、さらに細かくプランを詰めていきます。

工事請負契約を締結する際には、建築予定の家が法令に沿ったものかどうかの確認も必要です。問題がなければ、市区町村役場などに建築確認を申請し、建築許可を得ます。

2-5.土地の引き渡し・工事の着工

住宅ローンの本審査が通り、金融機関から融資が決定すれば、土地の代金の残額(手付金を差し引いた額)を支払って土地の引き渡しを受けます。その際に、土地の所有権を変更する登記手続きが必要です。通常は、司法書士に登記手続きを依頼します。

土地の引き渡しが済めば、いよいよ家の建築工事の着工です。なお、工事を着工する前の地鎮祭や家の骨組みが完成した際の棟上げ式を実施するかどうかは施主の希望により決まります。希望があれば前もってきちんと伝えておきましょう。

2-6.家の完成・引き渡し

工事が完了して家が完成したら、完了審査を受けます。建築確認で申請したとおりの内容で建てられているかどうかの確認作業です。建築確認で問題がなければ、検査済証が発行されます。

完成した家の引き渡し前には、工事の問題点や設備の不具合などがないかの確認が必要です。施主が立ち合って、細かくチェックしていきます。気になる箇所や直してもらいたい部分があれば補修を依頼し、それが完了すれば正式な引き渡しです。

家を建てる流れについて、もっと詳しく知りたい方は、「住宅ローンの流れ」をご参照ください。

「土地購入や家づくり、ローンの流れがよくわからない・・・・・・」という方には、「HOME4U 家づくりのとびら」の無料オンライン相談サービスがおすすめです。専門アドバイザーが、ハウスメーカーでの経験を活かし、土地購入から家づくりの流れをしっかりとレクチャーいたします。

オンライン会議形式にてマンツーマンで行なうため、わからないことを一つずつ聞きながら解決でき、知識ゼロからの家づくりの強い味方となります。また、具体的にどのようなアクションをすべきかをアドバイスし、理想の家づくりの実現を確かにサポートします。

3.土地購入で住宅ローンを利用する際の注意点とローンの種類

注文住宅を建てる際は、まず土地の購入が必要です。しかし、土地の購入費用は注文住宅にかかる費用のうち、かなりの割合を占めます。そのため、現金を準備するのではなく、金融機関から融資を受けるケースも多いでしょう。

その際、住宅ローンが使えれば利息分が安くなるため、注文住宅建築の資金繰りがスムーズになります。

ここでは、土地の購入で住宅ローンを利用するための方法を説明します。住宅ローンを使って土地の購入費用に充てようと考えている方は、住宅ローンの利用方法や流れを確認しておきましょう。

3-1.土地購入だけで住宅ローンは使えない

住宅ローンは「住宅」を購入するためのものです。そのため、原則として土地を買うためだけには利用できません。

土地購入だけで住宅ローンを使えない理由としては、まず実際に住宅を建てるか確定していないことが挙げられます。住宅を建てる目的で事前に土地を購入する場合でも、先行して土地だけを買う場合には、住宅以外への融資を防ぐため住宅ローンを使うことができません。しかし、住宅を建てる費用とセットにして申し込みをすれば、土地を購入する際に住宅ローンを利用することができます。

家を建てるという条件のもとなら、土地購入費用と家の建築費用とを合算した額の住宅ローンを申し込み、先に土地の費用分を融資してもらったり、別々のローンを組んだりすることも可能です。金融機関によって取り扱いが異なるため、住宅ローンを土地購入時に使いたい場合は、あらかじめ調べておくようにしましょう。

3-2.家が完成しないと住宅ローンが融資されない

そもそも住宅ローンを組む際は、購入する建物や建物が建っている土地を担保として抵当権を設定するのが一般的です。抵当権は、住宅ローンが返済できなくなったときに貸し倒れになることを防止するために、金融機関が設定します。

しかし、住宅ローンを借り入れる目的が注文住宅を建てるための土地購入である場合、担保となる建物はまだ完成していません。担保となる建物がない状態では通常、融資の実行は不可能です。家が完成するまで融資が実行されない原因には、このように住宅ローンの仕組みが関係しています。

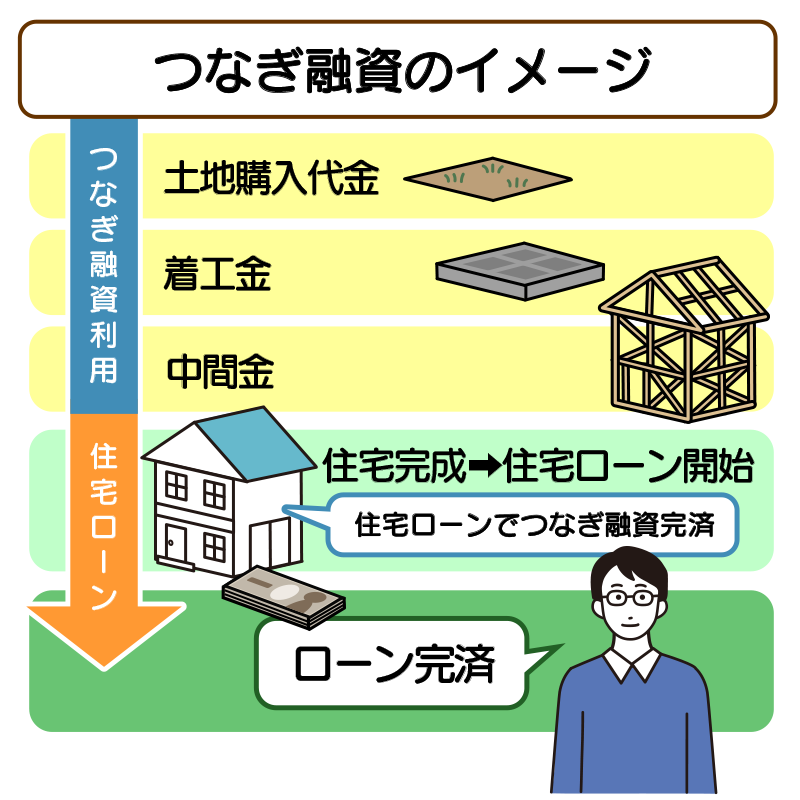

土地の購入費だけでなく、家の建築にかかる費用は工事の着工前と工事途中で全体の7割近くを支払う必要があります。工事が完了してから一括で支払うわけではありません。融資が下りるまでの間、必要な費用の支払いに充てるために用意されているのが、次に説明する「つなぎ融資」です。

3-3.建築費の支払いに充てられる「つなぎ融資」とは

住宅ローンの融資が実際に実行される(=家の引き渡し)までの間、必要な費用の支払いに充てるために「つなぎ」として利用する融資を「つなぎ融資」と呼びます。つなぎ融資は、土地の購入費に充てることも可能です。

つなぎ融資の利用を希望する場合は、金融機関でローンの事前審査を受ける際に併せて申し込みをしておきましょう。事前審査と本審査を通過して両方の契約を締結すれば、つなぎ融資分の融資が下りるので、その分で家の建築工事中に必要な支払いをします。

家の工事が終わって実物が完成し、無事に住宅ローンの融資が下りれば、融資された額からつなぎ融資分を返済して手続き完了です。なお、つなぎ融資は住宅ローンとは異なるため、金利は住宅ローンよりも高めになる点に注意しましょう。

| つなぎ融資のメリット・デメリット | |

|---|---|

| メリット |

|

| デメリット |

|

つなぎ融資の特徴や流れについて知りたい方は、「つなぎ融資」の記事も併せてご参照ください。

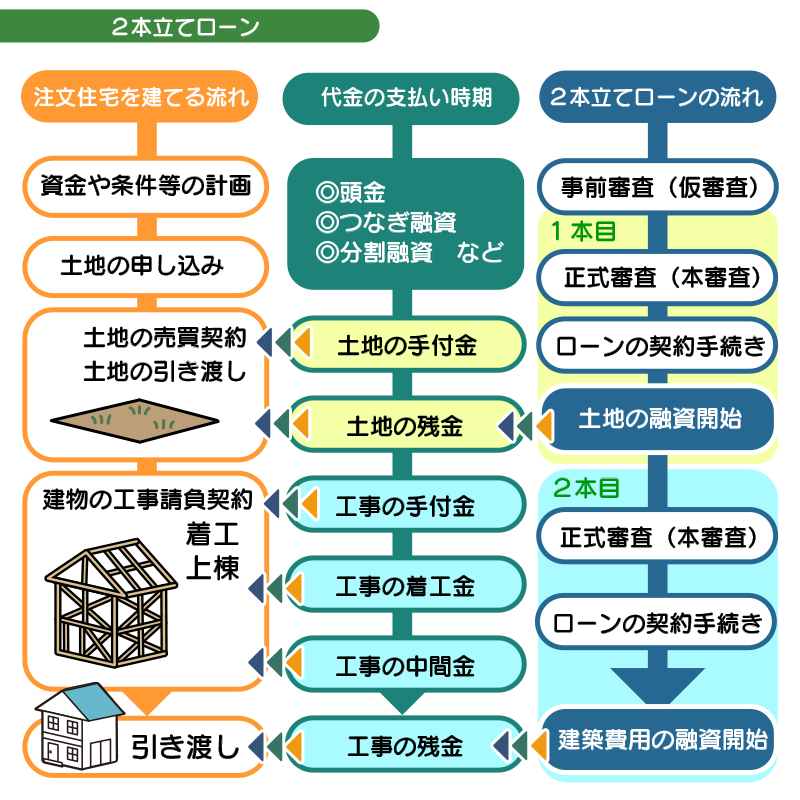

3-4.土地と建物で別にローンを組む「2本立てローン」とは

土地購入に住宅ローンを利用するもう一つの方法が、家を建てるために購入した土地の費用と、注文住宅の建築費用とのローンを別々に組む「2本立てローン」です。

ローンは2つですが、申し込みは同時に行ないます。土地の購入費用の決済に合わせてローンを組み、建物の建築費は別にローンを組むという流れです。また、土地の購入費のローンを組む際には、建物の見積書や図面などの提出が必要です。

2本立てローンでは土地の購入費のローンを住宅ローンの一部として組めるので、金利はつなぎ融資より低めになります。ただし、それぞれ別のローンになるため、契約や手続きも2倍になります。また、取り扱っている金融機関が少ない点もデメリットです。利用したい場合は、取り扱っている金融機関をあらかじめ調べておきましょう。

| 2本立てローンのメリット・デメリット | |

|---|---|

| メリット |

|

| デメリット |

|

住宅ローンの基本的な流れに関しては「注文住宅の住宅ローン」の記事もご覧ください。

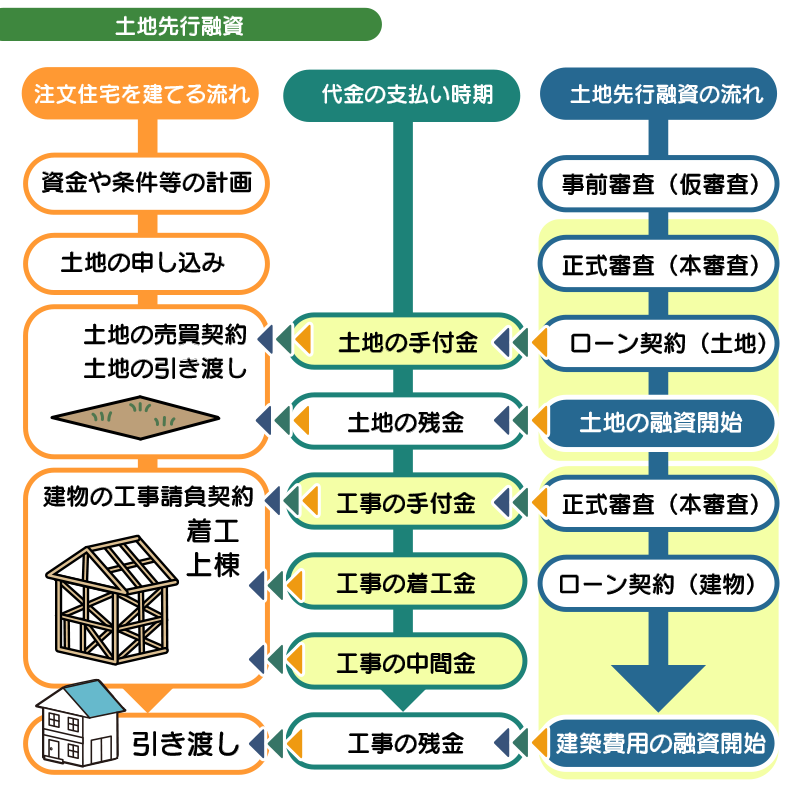

3-5.1本のローンでOKな「土地先行融資」とは?

土地先行融資とは、1つの住宅ローンで支払いのタイミングを分割する「分割融資」の一種です。購入する土地を担保にすることで、住宅の融資に先行して土地の融資を受けられます。また土地を担保にするため、つなぎ融資よりも金利負担を軽減できます。

| 土地先行融資のメリット・デメリット | |

|---|---|

| メリット |

|

| デメリット |

|

4.注文住宅の土地購入に関するQ&A

最後に、注文住宅を建てる土地の購入に関する疑問にお答えします。土地の購入にはさまざまな疑問が付きものです。しかし、わからないことをそのままにしておくと、思いがけない失敗や後悔につながる恐れもあります。わからない点は事前に確認しておくようにしましょう。

4-1.土地はどのように探せばいいの?

家を建てる土地を探す際は、まず不動産会社を訪れる方も多いことでしょう。また、インターネットの不動産情報サイトなどを使って自分で探す方もいるかもしれません。

ただし、土地には一つとして同じものがないため、何の知識もなく良い土地に巡り合うことは困難です。信頼できる専門家に相談したり、アドバイスをもらったりしながら探すと、土地探しの失敗が少なくなるでしょう。

特に注文住宅の場合、土地探しと家のプランニングとがほぼ同時に進みます。タイミング良く希望する家が建てられる土地を探すのであれば、ハウスメーカーに土地探しを依頼してみるのもおすすめです。

| ハウスメーカーに土地探しを依頼するメリット・デメリット | |

|---|---|

| メリット |

|

| デメリット |

|

最短で進めるには

HOME4U(ホームフォーユー)

無料プラン作成サービスがおすすめ!

- 希望に合った土地の提案がもらえる 住みたいエリアやこだわり、予算に合った「土地」をご提案します。

- 条件に合う間取りプランがもらえる 実際の間取り図を見ることができるので、「理想の土地」がイメージしやすいです。

- 資金計画の提案がもらえる 土地費用はもちろん、本体工事費や諸費用も含めた「資金計画」をご提案します。

家づくりプランをもらう

HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

4-2.現金で土地を購入する際の注意点は?

現金で土地を購入する場合、以下のメリットがあります。

- ローンを組む際に発生する手数料や保証会社への保証料がかからない

- ローンの審査が不要なため、審査を待つことなくスムーズに契約できる

- ローンを利用しないため抵当権の設定が不要

なお、現金で土地を購入する際には、以下の点に注意が必要です。

注文住宅を建てる土地を現金で購入する注意点としてまず挙げられるのが、手持ちの現金が少なくなることで、教育資金や介護資金などが足りなくなる恐れがある点です。

また、土地を現金で購入することで、住宅ローンの頭金が少なくなったり、借入額が変わったりとローンの組み方にも影響が出ます。

住宅ローン減税の利用を考えている場合は、住宅ローンの借入額が少なくなると、住宅ローン減税を受けられる額も少なくなることも覚えておきましょう。

そのほか、親から現金の資金援助を受けて土地を購入したり家を建てたりする場合は、贈与税が課せられます。

以上が、注文住宅を建てる土地を現金で購入する際の注意点です。「注文住宅の失敗事例」も参考にしながら、後悔のない家づくりを目指しましょう。

「自分たちだけで家づくりを進めるのは難しい・・・・・・」と感じたら、以下のサービスをご活用ください。

無料サポートサービスのご紹介

あなたの家づくりの検討状況や検討の進め方にあわせて、ご活用ください!

実際の建築プランを複数みて、

比較・検討したい

複数のハウスメーカーの建築プランが、かんたんな入力だけで、無料でもらえる「プラン作成サービス」がおすすめ!

費用や、ハウスメーカー選びの

コツを詳しく直接聞きたい

ハウスメーカー出身のアドバイザーに自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

4-3.土地付き注文住宅との違いは?

注文住宅は通常、土地と建物を別に購入します。しかし、注文住宅にはこうした一般的なもののほかに、土地付き注文住宅という商品もあります。

土地付き注文住宅は、一般的な注文住宅とは違い、土地を購入する際の条件としてハウスメーカーがあらかじめ指定されています。また、建築請負契約も一定期間内に締結することを条件としており、家を比較的早く建てられます。

このように土地付き注文住宅は一般的な注文住宅と比べて条件はあるものの、デザインや間取りなどをある程度自由に設計できるという特徴があります。また、一般的な注文住宅より低コストになるケースが多い点も魅力です。

| 一般的な注文住宅と土地付き注文住宅のおもな違い | |

|---|---|

| 一般的な注文住宅 |

|

| 土地付き注文住宅 |

|

まとめ

土地がない状態から注文住宅を建てる際には、土地探しとハウスメーカー探しを同時に進めなければなりません。やるべきことや手続きが多くて大変ですが、あらかじめ土地購入の流れを把握しておけば、土地購入の手続きをスムーズに進めることが可能です。

この記事のポイント まとめ

- 土地を探す

- 買付証明書を提出

- ローンの事前審査

- 土地の購入・契約締結

- 住宅ローンの本審査

- 金融機関と金消契約

- 土地の引き渡しと所有権移転登記

- 予算やスケジュールを立てる

- 土地とハウスメーカーを探す

- ローンの事前審査

- 土地の申し込み・建築プランの決定

- 土地の購入・契約締結

- 建築プラン詳細決定と工事請負契約の締結

- 住宅ローンの本審査

- 土地の引き渡し・工事の着工

- 家の完成・引き渡し

- 土地購入だけで住宅ローンは使えない

- 家が完成しないと住宅ローンが融資されない

-

「つなぎ融資」とは?

住宅ローン融資が実際に下りる(=家の引き渡し)までの間に必要な支払いを補う融資。土地の購入費に充てることも可能です。ほとんどの金融機関で取り扱っています。 -

「2本立てローン」とは?

土地の購入費・建物の建築費で別々の住宅ローンを組む方法。土地の購入費用の決済に合わせて住宅ローンを組む必要があります。取り扱いしている金融機関が限られるため、前もって探しておく必要があります。 -

「土地先行融資」とは?

1つの住宅ローンで支払いのタイミングを分割する「分割融資」の一種。購入する土地を担保にすることで、住宅の融資に先行して土地の融資を受けられます。

-

土地の探し方

インターネットの不動産情報サイトを見る、不動産会社やハウスメーカーに依頼するなどさまざまな探し方があります。注文住宅では土地探しと家のプランニングが同時に進むため、希望する家が建てられる土地をタイミング良く見つけるなら、ハウスメーカーに土地探しを頼むのもおすすめです。 -

現金で土地を購入する際の注意点

土地を現金で購入するメリットとして、ローンを組む際に発生する手数料や保証会社への保証料がかからないことが挙げられます。一方で現金で土地を購入すると手持ちの現金が少なくなり、教育資金や介護資金が足りなくなる、住宅ローンの頭金が少なくなるなどの恐れがあります。 -

「建築条件付土地・土地付き注文住宅」とは?

建築条件付土地・土地付き注文住宅とは、一般的に土地を購入する際の条件としてハウスメーカーがあらかじめ指定されているものです。一定の期間内に工事請負契約を結ぶことも条件となっており、比較的早く家が建てられます。建売住宅や分譲一戸建てとは異なり、デザインや間取りなどをある程度自由に設計できるのも特徴です。

注文住宅の土地探し記事特集

まさかの…土地探しが振り出しに!?

住みたいエリアの条件だけで土地を探していたけど、よくよく建てる家を考えた結果、4人家族の家にするには狭すぎて断念…。