今の持ち家から戸建てやマンションへ住み替える場合、家の「売却」と「購入」の2つを同時に行います。

この記事では、住み替えをタイミング良く行うコツやお金を工面する方法、税金の特例などを詳しく解説します。

不動産売却について基礎から詳しく知りたい方は『不動産売却の基礎』『マンション売却で失敗・損しないための注意点』もご覧ください。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

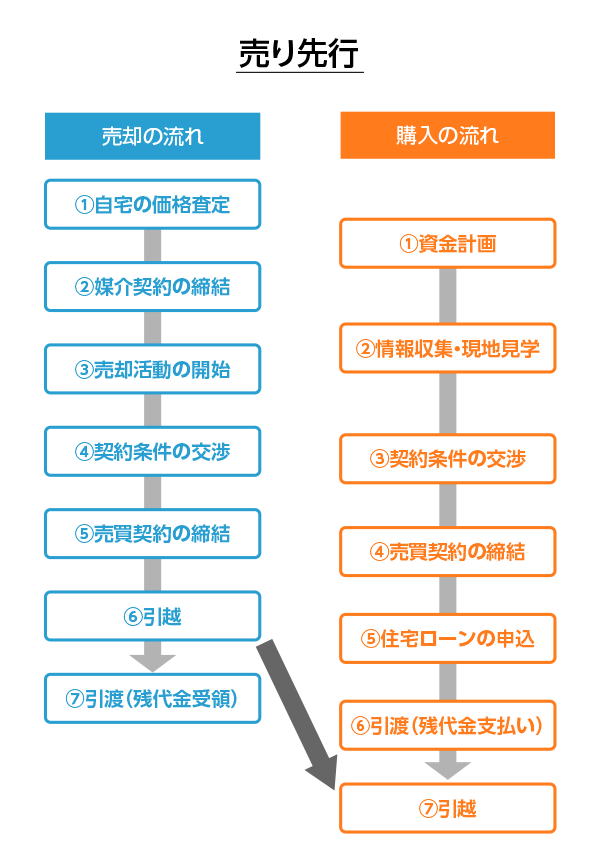

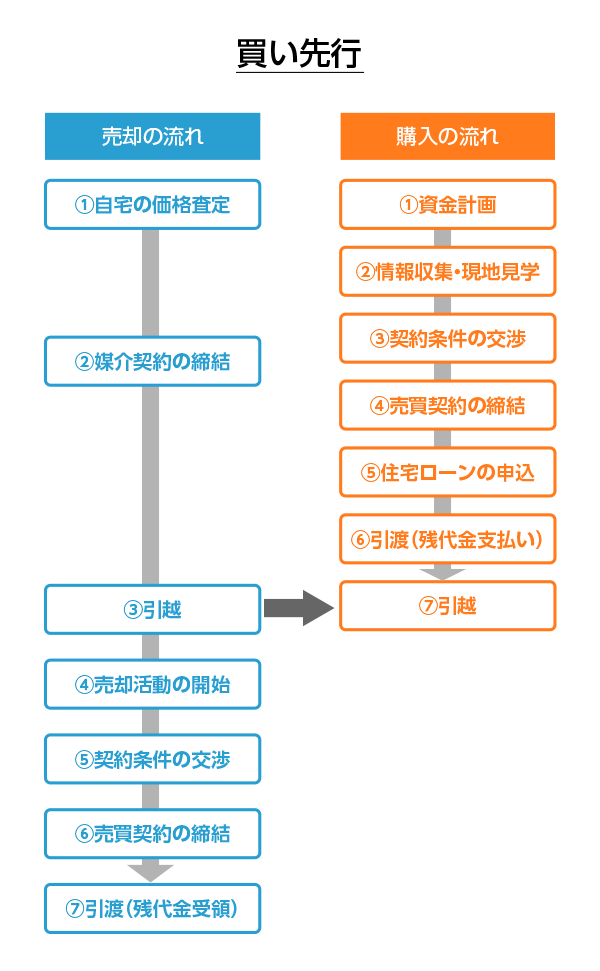

1.住み替えの2つの方法

住み替えには、売却を先に行う売り先行と、購入を先に行う買い先行の2種類があります。

売り先行と買い先行のメリットとデメリットは以下の通りです。

(メリット)

・売却価格が確定するので購入に向けた資金の目途が確実となる。

・じっくり焦らずに売却できる。

(デメリット)

・住みながら売却するため、内覧対応もする必要があり売りにくい。

・購入先が決まらずに先に売却してしまうと一時期仮住まいとなる可能性がある。

(メリット)

・焦らずに時間をかけて購入物件を探すことができる。

・退去した状態で売却でき、家の印象を良くできるため売りやすい。

(デメリット)

・売却物件にローンが残っていると購入物件との二重ローンが発生する可能性がある。

・売却価格と時期が未定なため、資金計画が狂う可能性がある。

2.住み替えの流れ

では、住み替えの流れを詳しく確認していきましょう。

2-1.購入資金を先に得るなら売り先行

売却物件の住宅ローンが残っている場合には、売り先行を選択した方が経済的な負担は軽くなります。

売り先行では、売却価格が先に確定するため、購入物件に充当できる頭金等も明確にすることができます。

売却物件の入金が先となり、そのお金を購入物件に回すことができることから、売り先行は資金繰りが楽になります。

そのため、多くの人は売り先行を選択します。

ただし、実は売り先行は資金繰りが楽という以外、あまりメリットがありません。

スケジュール的には買い先行の方が余裕はあるため、もし資金的な余裕があるのであれば、買い先行をおススメします。

売り先行では住みながら家を売ることになるため、売主としての内覧対応も必要となります。

内覧では、生活感溢れる雑多な部屋を見せることになるため、どうしても売りにくさは生じます。

また、売却物件の売買契約締結後、すぐに購入物件の購入物件の売買契約を締結しないと引渡までに退去することができません。

このタイミングを外してしまうと、一時期仮住まいとなる可能性があり、二重の引越代や家賃が発生するというデメリットがあります。

仮住まいを避けるには、売却物件の引渡と、購入物件の引渡を同日に調整する必要があり、かなり厳しいスケジュールとなります。

しかしながら、何千万円もする住宅を慌てて購入するのは、好ましくありません。

売り先行は購入もバタバタするため、買いにくさも生じます。

そのため、売り先行では購入の検討も余裕をもって開始し、もし先に良い購入物件を得る機会があったら、つなぎ融資を利用して時間差を調整することも効果的です。

つなぎ融資については、「第5章 つなぎ融資で時間差を打開する方法」で詳しくお伝え委します。

順番としてはまずは買い先行を検討し、やはり無理そうということであれば、売り先行を選択するようにしましょう。

2-2.リッチに住み替えるのなら買い先行

買い先行は、スケジュール的には「買いやすさ」と「売りやすさ」の両方を備えているため、本来なら住み替えは買い先行で行うのが理想的です。

ただし、買い先行は売却物件と購入物件を、一時期2つ同時に所有するときがあります。

売却物件に住宅ローンが残っている場合には、購入物件と二重ローンが発生してしまうため、経済的負担が重くなります。

そのため、買い先行は売却物件の住宅ローンが完済しているか、もしくは二重ローンに耐えられる経済的な余力がないと、なかなか選択することができません。

経済的余力があり、リッチな条件が整っていれば、買い先行をすることをおススメします。

二重ローンを回避するには、購入が終わった後、早く売却を終わらせることがコツとなります。

住み替えの手順を考える際は、先に住宅ローン残高や貯蓄、査定額を確認しておくことをおすすめします。

なお、査定額は不動産会社によって大きく異なるので、複数社を比較するようにしましょう。

NTTデータグループが運営する不動産売却 HOME4U(ホームフォーユー)なら、最短1分の簡単な入力で最大6社の不動産会社にまとめて査定依頼がでますので、ぜひご活用ください。

3.売り先行住み替えを成功させるコツ

売り先行住み替えを成功させるコツは以下の2つです。

- 購入物件の目ぼしをあらかじめつけておく

- 売却活動を早めに始める

3-1.購入物件の目ぼしをあらかじめつけておく

売り先行を実施すると、先に行う売却で頭がいっぱいになってしまい、購入が手薄になってしまうことがあります。

購入は、買った後、その家に住み続けることになるため、良い物件を購入すべきです。

住み替えは売却に失敗するよりも、購入で失敗する方が後味は悪くなります。

住み替えの満足度を上げるには、購入にも十分な時間を割き、納得のいく物件を購入することがポイントです。

そのため、売り先行を選択する場合には、本格的に住み替え活動をスタートする前に、購入の下調べをしておくことが必要です。

人によっては、購入の下調べに2年くらいかける人もいます。

何千万円もする買い物をするのですから、購入の調査に十分な時間をかけることは必要なことです。

まずは住みたい街を調べ、どんなスーパーがあるかなど、周辺環境を歩いて調べておくことが重要です。

また、インターネットで売物件の物件情報を確認し、相場を調べておくのも良いでしょう。

売り先行であっても、情報収集に関しては買い先行で行い、ある程度、目ぼしを付けることができたら、一気に売却活動に入るようにしてください。

3-2.売却活動を早めに始める

売却と購入では、どちらかというと購入の方が時間はかかりません。

購入は、気に入った物件が見つかれば、「パッと買って、ハイ終わり」という感じになります。

購入は決めるのが自分であるため、自分次第で時間を短縮することはいくらでもできます。

一方で売却は、決めるのが購入希望者になります。

相手が決めてくれない限り、なかなか売れないため、時間のコントロールは売却の方が難しいです。

そのため、ある程度、購入物件の情報収集を行ったら、早めに売却活動を始めることがコツです。

売却活動を早く軌道に乗せるには、NTTデータグループが運営する「不動産売却HOME4U(ホームフォーユー)」の一括査定サービスを利用することをおススメします。

「不動産売却HOME4U(ホームフォーユー)」の何よりのメリットは、国内でも一番歴史が長い24年のサービス実績があるため、既に信頼できる不動産会社が揃っているという点です。厳しい審査を通り抜けた約2,500社の優良企業が登録されており、その中から、最大6社に査定の依頼をすることが可能です。

売却では、どの会社が信頼できるのか、探すことから始めてしまうととても時間がかかります。

「不動産売却 HOME4U」なら、最初から信頼できる不動産会社に査定を依頼することができるため、とてもスピーディーです。

売却活動を早めに軌道に乗せ、なるべく購入に集中できる環境を作りましょう。

4.買い先行住み替えを成功させるコツ

買い先行住み替えを成功させるコツは以下の2つです。

- 保守的な売却計画を立てる

- 媒介契約の選び方

4-1.保守的な売却計画を立てる

買い先行では、売却計画を保守的に計画しておくことがコツになります。

売却物件の住宅ローンが残っている場合には、売却活動が長引いてしまうと、二重ローンの負担が重くなってしまいます。

購入を終えたら、今の家の売却活動が長引かないようにすることがポイントとなります。

売却を長引かせないようにするには、売り先行と同じく、一括査定サービスを使って、複数の不動産会社に査定を依頼してから決めるようにして下さい。

この時に、「不動産売却 HOME4U」を使うと、最大で6社から査定額を受け取ることになりますが、ここでは低い査定額を重視し、売出価格を高くし過ぎないことが重要です。

なぜかというと、一括査定の結果、例えば4社くらいが4,000万円前後の査定額で、残りの2社か強気の査定額で4,500万円前後となるようなことがあったとします。

このような査定の場合、4,500万円で売りに出すと、なかなか買手が見つからないことが良くあります。

一方で、4,000万円で売りに出すと、すぐに買手が見つかることが多いからです。

二重ローンの期間を短くするには、売却活動が長引かないようにする必要があります。そのために、査定結果では最低価格を重視し、売出価格は低めで設定をしておくと安心です。

4-2.媒介契約の選び方

売却をスピードアップするには、媒介契約の仕方も検討することが重要です。

媒介契約とは、不動産会社に仲介を依頼する契約のことになります。

媒介契約には、以下の3種類があります。

| 専属専任媒介契約 | 他の不動産会社に重ねて依頼ができない。自己発見取引も不可。 |

|---|---|

| 専任媒介契約 | 他の不動産会社に重ねて依頼ができない。自己発見取引は可能。 |

| 一般媒介契約 | 他の不動産会社に重ねて依頼できる。自己発見取引も可能。 |

自己発見取引とは自分で買主を見つけることを指します。

一般媒介契約は、複数の不動産会社に同時に売却を依頼できるのに対し、専属専任媒介契約や専任媒介契約は1社にしか媒介契約を依頼できないというのが特徴です。

一般媒介にすると、売却のスピードが比較的上がる傾向にあります。

一般媒介では、仲介手数料は不動産会社の早い者勝ちで得られるため、競争原理が働くことにより早く売却できます。

例えば、銀行などの債権回収の現場では、債務者の夜逃げを恐れて早く不動産を売却する必要があり、一般媒介を利用することが通常です。

一般媒介は、債権回収の現場で利用されるほど、売却のスピードアップに効果的です。

必ずしも一般媒介が常にベストではありませんが、買い先行で二重ローン期間を短くする必要がある場合には、一般媒介の活用も視野に入れて媒介契約を選択するようにしましょう。

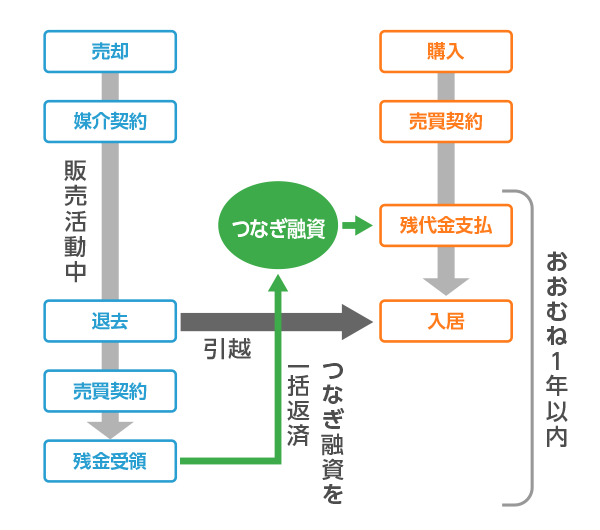

5.つなぎ融資で時間差を打開する方法

住み替えでは、売り先行をしていた人が、急に購入が先になることがあります。

その際の資金繰りにはつなぎ融資が有効です、

そこでこの章では時間差の問題を打破するつなぎ融資について解説します。

5-1.つなぎ融資とは

つなぎ融資とは、一時的な資金不足を解消するために、借りることのできる融資のことです。

つなぎ融資とは、一時的な資金不足を解消するために、借りることのできる融資のことです。

住み替えで、購入物件の残代金支払いが売却物件の代金受領より先に来る場合などに利用することが可能です。

つなぎ融資とは、借入期間が半年から1年程度と短い融資で、返済期日が来たら元金を一度にドンと返済するタイプの融資になります。

住宅ローンのように長期で借りて、毎月ちょっとずつ返済するものとは性質が異なります。

つなぎ融資でも金利は発生します。

金利は住宅ローンに比べると、やや高めであるという点が特徴です。

5-2.つなぎ融資が利用できるシーン

つなぎ融資が登場するのは、主に売り先行の住み替えです。

売り先行では、「購入物件の購入が先に来てしまった」、「売却が予定外に遅れてしまった」等々の問題が発生することがあります。

売り先行の人が、購入と売却が逆転してしまうと、困るのが資金繰りです。

この一時的に発生する時間的差異の問題を解決してくれるのがつなぎ融資になります。

つなぎ融資を利用するには、売却代金の一部を次の購入物件の資金に充てられる状態であることが前提です。

例えば、売却物件の代金が、ほぼ今の住宅ローン残債の返済に回ってしまうような状態では、そもそもつなぎ融資を使うことができません。

売却代金が住宅ローン残債の返済に回れば、つなぎ融資を返済する原資がないからです。

つなぎ融資は、あくまでも売却で発生する「お釣り」の部分が対象です。

お釣りをあてにしていた人が、急にお釣りの入金が後に回ってしまったため、そこを充当するのがつなぎ融資になります。

そのため、つなぎ融資を使える人は、住宅ローンが完済している人か、もしくはかなり返済が進んでおり、お釣りがたくさんある人になります。

売却代金を購入代金のあてにしている人で、なおかつ、時間的なズレが発生してしまった場合には、つなぎ融資を検討するのが良いでしょう。

5-3.つなぎ融資のメリット

つなぎ融資を利用すると、以下の2つのメリットがあります。

- チャンスを逃さずに購入できる

- 空の状態で売りやすくなる

1つ目としては、気に入った物件が出てきたらチャンスを逃さずに購入できるというメリットがあります。

住み替えで中古物件を購入する場合、良い物件はいつどのタイミングで現れるか分からないという難しさがあります。

気に入った物件が現れても、先に買える人が登場したら、その人に物件は取られてしまいます。

売却できるまで待ってはくれませんので、良い物件が出たら、パッと押さえる必要があります。

そこで、つなぎ融資を使えば、チャンスを逃さずに良い物件を購入することができます。

つなぎ融資があることで、売却と購入の逆転は心配しなくても良いことになります。

つなぎ融資は、購入の満足度を上げてくれる融資という見方もできます。

2つ目としては、売却物件が売りやすくなるというメリットもあります。

つなぎ融資を利用すると、流れが売り先行から買い先行に変わります。

売り先行は住みながら家を売らなければならないため、売りにくさがあるというデメリットがありました。

しかしながら、つなぎ融資を利用すると、途中から買い先行の状態にすることができるため、物件を空の状態にして売ることができます。

部屋を綺麗な状態で見せることができ、物件の印象を上げることができます。

また、内覧も鍵を預ければ不動産会社に任せてしまうことも可能です。

物件の印象も上げ、なおかつ、ホストとしての内覧対応も行わなくて済むことから、かなり売りやすくなります。

買い先行の売りやすさという利点も享受できてしまうのが、つなぎ融資のメリットとなります。

5-4.つなぎ融資の注意点

つなぎ融資には、以下のデメリットもあるため注意は必要です。

- 金利および事務手数料が発生する

- 遅延損害金が発生する場合がある

1つ目として、つなぎ融資を利用すると、金利や事務手数料等の余計な費用が発生します。

銀行へ支払うつなぎ融資の事務手数料は10万円程度が一般的です。

また金利は3%前後のものが多いです。(2018年10月現在)

金利と事務手数料以上の経済的なメリットがない限り、つなぎ融資は利用しにくいという側面があります。

2つ目としては、遅延損害金が発生するリスクがあるという点です。

つなぎ融資は、融資期間が長くても1年程度です。

そのため、売却は遅くても1年以内に終わらせる必要があります。

遅延損害金は、年14.0%程度という非常に高い金利で設定されているため、仮に売却が大幅に遅れてしまうと、遅延損害金がどんどん発生してしまうことになります。

つなぎ融資を利用したら、何としてでも返済期日までに売却することが重要です。

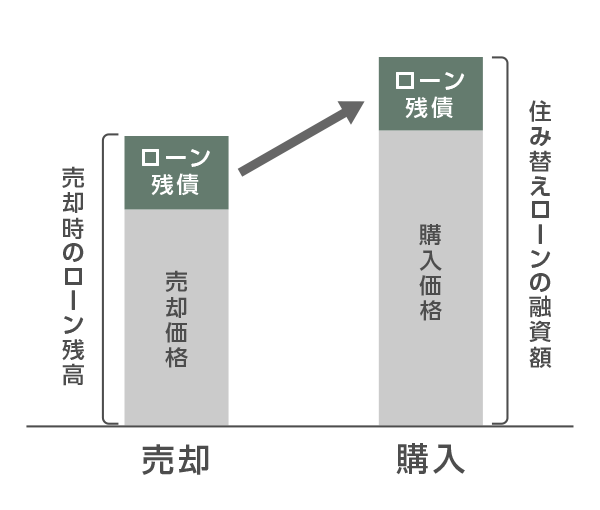

6.住み替えローンでオーバーローンを打開する方法

この章では、住み替えで使える住み替えローンについて解説します。

6-1.オーバーローンとは

オーバーローンとは、売却する家の住宅ローン残債が、売却額を上回っている状態のことを指します。

オーバーローンで家を売却するには、売却額で返済しきれなかった住宅ローン残債を何らかの形で返済することが必要です。

オーバーローン売却で、住宅ローン残債を返済する方法は以下の通りです。

- 貯金を取り崩してローン残債を返済する。

- 親族等からお金を借りてローン残債を返済する。

- 住み替えローンを利用する。

このうち、住み替えであれば住み替えローンを利用することができます。

6-2.住み替えローンとは

住み替えローンとは、買い替えを行う場合、次に購入する物件の住宅ローンに返済しきれなかったローン残債を上乗せした形で借りるローンのことです。

住み替えローンは、購入する物件の担保価値以上のローンを組むことになります。

もし、万が一、住み替え後のローンが返済できなくなった場合、競売等を行っても銀行は融資を回収できない可能性がかなり高いです。

銀行にとっては非常にリスクの高いローンとなります。

よって、住み替えローンの審査は非常に厳しく、誰でも利用できるわけではありません。

返済能力が十分に高い人でないと組めないローンとなっています

6-3.住み替えローンの注意点

住み替えローンでは、購入物件の価格以上の融資を受けるため、基本的に借り過ぎの状態です。

万が一返済が滞ったときのリスクは借主も高いです。

明らかに物件価格以上の金額を借りているため、競売や任意売却を行っても返済しきれない残債が大きくなります。

住宅ローンが返済できなくなった場合、競売や任意売却によって一括返済を行いますが、それでも返済しきれなかったローン残債は、返済義務を負います。

住み替えローンを利用した場合、競売や任意売却の後に残る残債が大きくなる可能性があり、普通の住宅ローンよりもリスクが高いです。

また多く借りていればそれだけ毎月の返済額も大きくなります。

返済負担も大きければ、破たんするリスクも大きくなります。

いずれにしても、住み替えローンを利用するのであれば、まずその前に貯金等の現金で住宅ローン残債を返済できないか検討することが必要です。

住み替えローンは慎重に検討した上で利用するようにして下さい。

7.住み替えで使える税金の特例

住み替えでは、住み替えだからこそ使えるお得な税金の特例があります。

そこでこの章では住み替えで使える税金の特例について解説します。

7-1.不動産売却の税金の基本

不動産を売却し、譲渡所得が発生すると、所得税および住民税、復興特別所得税が発生します。

譲渡所得は、以下の式で計算されるものになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額です。

取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価額になります。

譲渡費用は、仲介手数料や測量費など、家の売却に要した費用です。

不動産を売却したときの税金は、譲渡所得がプラスの場合に発生し、マイナスの場合は発生しないのが基本です。

また、譲渡所得がプラスの場合は、譲渡所得に対して直接税率がかかります。

所得税は、原則として所得に応じて税率が変わる累進課税を用いますが、譲渡所得に関しては例外的に譲渡所得に直接税率を乗じる分離課税によって税額が計算されます。

譲渡所得に対する税率は不動産の所有期間によって決まります。

所有期間が5年超の場合は長期譲渡所得、所有期間が5年以下の場合は短期譲渡所得と呼ばれています。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

復興特別所得税に関しては、所有期間に関わらず所得税に2.1%の税率がかかります。

7-2.居住用財産とは

売却する不動産が居住用財産である場合、節税または税金還付を受けることのできる特例が利用できます。

居住用財産とは、簡単に言うとマイホームのことです。

居住用財産の定義は以下の通りになります。

- 現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

- 転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

- 災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

- 転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

尚、アパートや投資用ワンルームマンションなどの賃貸物件はマイホームではないため、居住用財産ではありません。

7-3.売却益が出たときに使える特例

居住用財産を売却し、譲渡所得がプラス(売却益)と場合になった場合には、以下の2つの特例を利用できます。

これらの特例は主に節税をするための特例になります。

「3,000万円特別控除」

「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」

居住用財産であれば、3,000万円特別控除は利用可能です。

3,000万円特別控除は譲渡所得を減額する特例です。

特例を適用すると、譲渡所得は以下のように計算されます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

上式による計算の結果、例えば譲渡所得がマイナスとなってしまった場合には、譲渡所得はゼロとして扱われ、所得税は発生しないことになります。

3,000万円特別控除を適用しても、なおかつ譲渡所得がプラスの場合には税金が発生します。

譲渡所得がプラスとなってしまう場合には、「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」を併用することができます。

「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」とは、税率を下げる特例になります。

要件としては、居住用財産を売却した年の1月1日において所有期間が10年を超える場合に適用することが可能です。

「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」を使うと、税率が以下のようになります。

| 譲渡所得金額※ | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 6,000万円以下の部分 | 10% | 4% | 14% |

| 6,000万円超の部分 | 15% | 5% | 20% |

※譲渡所得は、3,000万円の特別控除の適用後の譲渡所得になります。売却額のことではありあせん。

長期譲渡所得は所得税が15%、住民税が5%でしたので、譲渡所得が6,000万円以下の部分については税率が低くなっていることが分かります。

復興特別所得税に関しては、2.1%のままです。

尚、購入物件に居住した年とその前後2年間の間に、3,000万円特別控除および所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例を利用すると、購入物件で住宅ローン控除を受けることができません。

購入物件で住宅ローン控除を使う予定の場合には、節税特例と住宅ローン控除のどちらが得かを考慮した上で利用する必要があります。

7-4.売却損が出たときに使える特例

居住用財産を売却し、譲渡所得がマイナス(売却損)となった場合には、以下の特例を利用できます。

「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例」

この特例は、譲渡した年の1月1日において所有期間が5年超の居住用財産を譲渡して、譲渡損失が発生した場合、源泉徴収税額が戻ってくる特例です。

譲渡損失とは、つまり以下の計算結果がマイナスとなる売却損のことです。

譲渡損失 = 譲渡価額 - 取得費 - 譲渡費用 < ゼロ

この特例を利用すると、譲渡した年に発生した損失を翌年以後3年間にわたり、他の給与所得等と「損益通算」することができます。

損益通算とはプラスの給与所得にマイナスの譲渡所得を合算し、全体の所得を下げる手続きのことです。

例えば、給与所得が800万円の人が、売却により譲渡損失▲1,000万円を発生させたとします。

すると、損益通算によりその人の所得は▲200万円(=800万円―1,000万円)となります。

給与所得者は、会社が所得800万円を前提に所得税等を天引きしていますが、損益通算の結果、所得は▲200万円になったことなります。

すると、800万円を前提に天引きされていた税金は払い過ぎであったということになるため、天引きされていた源泉徴収税額が戻ってくるという仕組みです。

尚、特例の適用を受けるにあたっては、譲渡資産および買換え資産は以下の要件を満たす必要があります。

平成31年(2019年)12月31日までの間に譲渡される自己の居住の用に供する家屋またはその敷地で、その譲渡した年の1月1日において所有期間が5年を超えるもののうち、次の1から4のいずれかに該当するものであること

- 現に自分が住んでいる住宅

- 以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

- 1や2の住宅及びその敷地

- 災害によって滅失した1の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

- 譲渡資産の譲渡した年の前年の1月1日から翌年12月31日までの間に取得される自己の居住用に供する家屋またはその敷地

- その家屋の居住部分の床面積が50㎡以上であること

- その取得の日から取得した年の翌年の12月31日までの間に自己の居住の用に供すること、または供する見込みであること

- 繰越控除を受けようとする年の12月31日において、買換え資産に係る住宅借入金等(返済期間10年以上のローン契約等によるもの)の金額を有していること

この特例は、住み替えならではのお得な特例となります。

要件も比較的緩く、使い勝手の良い特例となっていますので、売却損が発生したら、利用することをぜひおススメします。

尚、居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例は、購入物件で住宅ローン控除を利用することが可能です。

前節の売却益が出たときに使える特例とは扱いが異なりますので、安心してご利用ください。

7-5.特例を受けるための確定申告

特例を受けるためには確定申告が必要となります。

確定申告は、売却した翌年の3月15日までに行います。

それぞれの特例において、確定申告では以下の書類が必要となります。

| 3,000万円の 特別控除 |

所有期間10年超の 居住用財産を譲渡した 場合の軽減税率の特例 |

居住用財産の 買換えに係る譲渡損失の 損益通算及び繰越控除の特例 |

|

|---|---|---|---|

| 除票住民票 | 〇 | 〇 | 〇 |

| 譲渡資産の 登記事項証明書 |

– | 〇 | 〇 |

| 買換え資産の 登記事項証明書 |

– | – | 〇 |

| 新しい住民票 | – | – | 〇 |

| 譲渡所得 計算明細書 |

〇 | 〇 | 〇 |

| その他 | – | – | 買換え試算の 住宅借入金の残高証明書 |

その他、提出書類ではありませんが、取得費を計算するために、購入時の売買契約書が必要となります。

購入時の売買契約書は、確定申告が終わるまでは、売却後も保管するようにして下さい。

まとめ

いかがでしたか?

住み替えには売り先行と買い先行の2種類があります。

購入資金を先に得るなら、売り先行がおススメです。

資金的に余裕がある場合には、買い先行がおススメになります。

売り先行を成功させるには、「購入物件の目ぼしをあらかじめつけておく」、「売却活動を早めに始める」ことがコツになります。

売り先行で時間的差異が発生した場合には、つなぎ融資を検討するのも一つです。

買い先行を成功させるには、「保守的な売却計画を立てる」、「媒介契約も工夫する」ことがコツになります。

また、住み替えでオーバーローンとなる場合には、住み替えローンも利用できることがあります。

ただし、住み替えローンはリスクも十分に考慮した上で利用するようにして下さい。

さらに、住み替えでは節税や税金還付を受けることのできる特例があります。

特例を上手く利用しながら、損をしない住み替えを成功させましょう。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)