マンションの売却で失敗しないためには、ある程度の基礎知識と、注意点を知っておくことが重要です。

そこでこの記事では、以下の点について解説いたします。

万遍ない基礎知識とあらゆる注意点の把握、よくある疑問まで解消して、失敗のないマンション売却を実現しましょう。

希望にあう不動産会社をみつける

60秒入力

Contents

1.なぜマンション売却で失敗してしまうのか?

マンション売却は多くの人にとって大きな決断です。

しかし、知識不足や誤った判断により失敗してしまうケースも少なくありません。

本章では、なぜマンション売却で失敗するのか、その典型的なパターンと根本原因を解説し、失敗を避けるために学ぶべきことを紹介します。

1-1. 失敗が起こる3つの典型パターン

ここでは、多くの人が経験する3つの典型パターンをご紹介します。

これらのパターンを知っておくだけでも、多くの失敗を回避できます。

- 高値設定のまま長期化:適正価格の見極めや売却戦略が弱いと、価格設定を誤り売却が長期化します。

- 査定額を鵜呑みにする:査定額は不動産会社が自由に決められるため、売主にとって不利になる場合があります。

- 不動産会社を比較せず専任契約:営業トークに流されるまま契約しても、相性が合わずに後悔することもあります。

※専任契約は、不動産会社との間に結ぶ媒介契約のうち「専任媒介契約」と「専属専任媒介契約」を指します。

3つに共通するのは、「価格・売却プロセス・契約形態」について売主側のリテラシーが低いほど、営業トークに主導権を握られやすくなる構造です。

1-2. 失敗の根本原因は知識不足

前項で紹介した3つの失敗パターンは、実はその根本に売主の知識不足が潜んでいます。

マンション売却についての一定の知識がなければ、適正価格を判断できなかったり、不動産会社の提案を鵜呑みにしてしまう可能性が高まります。

また、不動産会社との媒介契約についても、知識がなければ営業トークに流され、専任媒介契約を即決しかねません。

このように知識不足は、様々な失敗パターンの根源となるのです。

売却活動に売主の希望を適切に反映し、不動産会社に足元を見られないためには、次項で紹介する知識を身につけておきましょう。

1-3. この記事で得られる解決策

失敗を避けるためには知識が必要であると説明しましたが、決して、不動産会社のように高度で専門的な知識を網羅する必要はありません。

次章以降で詳しく解説する、以下の知識を覚えておけば、ほとんどの失敗を回避できます。

| 項目 | 知識の役割 |

|---|---|

| 売却の流れ | 一連の流れを知って先を見通し、計画的に売却と向き合えるようにする |

| 費用や税金 | 費用感を知って適切な資金計画を立て、売却の最低条件を明確にする |

| 事前準備 | 必要書類やローン残債の確認など、売却をスムーズに進めるために必要 |

| 不動産会社の選び方 | 売却を成功に不可欠な信頼できる不動産会社を選べるようにする |

| 売却の注意点 | 失敗を避けることにフォーカスして重要な6つのポイントを最低限知っておく |

| 失敗事例 | 失敗事例を見て自分事に落とし込み、確実に回避できるようにする |

2. 初めてのマンション売却でも安心!基本の流れを解説

まずは、マンション売却の流れを把握しておきましょう。

ざっくりと全体間を知っておくだけでも、スムーズな売却をしやすくなります。

マンションの売却にかかる期間は、目安3~6カ月ほどです。

査定依頼の前にやっておくべき事前準備を知っておくことで、売却全体を通して後悔を残しにくくなるでしょう。

マンション売却の全ステップ

合計目安期間:約3ヶ月〜6ヶ月

【プロの視点】売却期間は余裕をもって計画することが大切!

2-1. 事前準備を始める

マンション売却の成功は、最初の準備が鍵となります。

以下の事前準備を進めましょう。

- 住宅ローン残債の確認

- 売却相場を調べておく

書類には登記簿謄本、固定資産税納税通知書などが含まれます。

また、周辺相場の調査も必須です。これにより、適正な売却価格を設定しやすくなります。

2-2. 査定を実施

不動産会社に査定依頼することで、相場や物件の強み・弱みを知ることができます。

無料で使える一括査定サイトを利用し、複数の会社からの査定結果を比較することが可能です。

実際に担当者と会って話したり、査定額を比較して、どこの不動産会社に売ってもらうかを決めましょう。

2-3. 媒介契約を締結

媒介契約には以下のの3つの種類があります。

- 一般媒介契約

- 専任媒介契約

- 専属専任媒介契約

それぞれのメリット・デメリットを把握し、自分の状況に合った契約を選ぶことが大切です。

2-4. 売り出しを開始

媒介契約を締結したら、不動産会社が購入希望者の募集を開始します。

全国の不動産会社のみが閲覧できるネットワーク(REINS)や、不動産ポータルサイトへの登録、チラシ、店頭広告などが主な集客方法です。

購入希望者を募集する際の価格を、売り出し価格といいますが、この価格は売主が自由に決められます。

売却相場や査定額を参考に、不動産会社と相談しながら決めていきましょう。

売り出しから1カ月もすれば、ちらほらと購入希望者からの内覧の予約などが入りだすと思われます。

内覧対応は不動産会社に一任することもできますが、売主が立ち合うことで、「売り手の人柄」「住んでいたからこそ感じたアピールポイント」を伝えらえれます。

スケジュール通りに売れない場合、マンションの買い取りも検討してみてください。

2-5. 売買契約を締結

購入希望者が現れたら、価格交渉や条件のすり合わせを経て、売買契約を締結します。

売買契約の手順は以下の通りです。

- 担当者(宅地建物取引士)による重要事項説明

- 売買契約書への署名・捺印

- 手付金の受領

- (売買契約締結後)仲介手数料の半金を支払う

この際、手付金の授受や契約解除に関する取り決めなど、重要なポイントが盛り込まれます。

契約書の内容は詳細に確認し、不明点は不動産会社や専門家に相談することが重要です。

契約後の手続きや引き渡しの流れについても把握しておくことで、スムーズに次のステップへ進めます。

2-6. 決済と引き渡し

売買契約時には、決済と引き渡しの日程について取り決めます。

一般的には、売買契約日のおよそ1カ月後に決められます。

また、決済と引き渡しは、基本的に同日に行われます。

売主が住宅ローンを完済していない場合は、決済の後に住宅ローンを完済し、抵当権抹消手続きをへて、引き渡しに移ります。

この場合も、基本的には同日に行われます。

物件に住みながら売却される方も多いので、引き渡しまでに引っ越しが完了しているように調整しましょう。

2-7. 翌年の確定申告と納税

売却益が発生した場合は、翌年の確定申告が必要です。

譲渡所得税の控除制度や、特例措置を利用することで税負担を軽減することができます。

必要な書類は、売買契約書や手付金領収書などがあり、申告の際に揃えておきましょう。

マンション売却で利益が出ていない場合は、税金が発生しないため確定申告の対象ではありません。

ただし、確定申告をすることで節税できる特例もあるので、それらを加味して確定申告をすべきか判断しましょう。

確定申告について詳しくは『マンション売却で確定申告の計算方法や軽減措置』をご覧下さい。

もし、売却することが決まっていたら、とりあえず、不動産会社へ査定依頼をすることをおすすめします。

必要なものやタイミングや不動産会社に確認すると早いからです。

不動産売却 HOME4Uを使えば一回の査定依頼で最高6社まで査定依頼が可能です。

マンション売却のプロを早く見つけ、スムーズに売却を進めましょう。

3. マンション売却にかかる費用・税金

マンションを売却する際には、様々な費用や税金が発生します。

平均で売却金額の5~7%の費用がかかるため、いくらかまとまったお金を用意しておくようにしましょう。

■マンション売却にかかる費用

| 費用 | 概要 | 相場 |

|---|---|---|

| 仲介手数料 | 売買成立後不動産会社に支払う手数料 | 売買価格×3%+6万円(+消費税) |

| 印紙税 | 契約書等課税文書発行時にかかる税金 | 5,000円〜3万円目安 |

| 譲渡所得税 | マンションの売却益にかかる税金 | 5年以上所有で税率20.315% |

| 登録免許税 | 抵当権抹消登記に伴い支払う税金 | 不動産の数×1,000円 |

| (司法書士への報酬) | 抵当権抹消登記に関わる司法書士の手数料 | 5,000円〜2万円程度 |

| 書類の発行手数料 | 売却に必要な各書類の発行に必要な手数料 | 950円~1,150円 |

| 住宅ローン一括返済手数料 | 住宅ローンの一括返済を行う場合にかかる手数料 | 0円〜5万5千円程度 |

それぞれのコストを事前に理解しておくことは、売却の計画を立てる上で重要です。

具体的な費用と税金について詳しく解説します。

3-1. 仲介手数料

不動産会社に売却を依頼した場合に発生する手数料です。

仲介手数料には不動産会社が請求できる上限額が定められており、売却金額が400万円以上の場合、売買価格×3%+6万円+消費税10%が上限となります。

3-2. 印紙税

売買契約書に貼付する印紙にかかる税金で、契約金額によって税額が異なります。

2027年3月31日までに作成された不動産譲渡契約の場合、軽減税率が適用されます。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 500万円を超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円を超え1億円以下 | 6万円 | 3万円 |

印紙税は、売買契約書が正式な文書として効力を持つために必要なもので、売主が負担するのが一般的ですが、交渉次第では買主と折半する場合もあります。

3-3. 譲渡所得税

マンション売却で利益が出た場合に課される税金で、所得税と住民税があります。

所得税と住民税はマンションを売却時の「譲渡所得」から算出される税金です。

譲渡所得の計算方法は、以下の通りです。

居住用財産には3,000万円の特別控除が適用されます。

保有期間が5年を超える場合には税率が軽減される長期譲渡所得として扱われるため、税金対策として売却のタイミングを調整することが有効です。

| 所有期間 | 住民税 | 所得税(復興特別税含む) | 合計 |

|---|---|---|---|

| 5年以下 | 9% | 30.63% | 39.63% |

| 5年超え | 5% | 15.315% | 20.315% |

3-4. 登録免許税

住宅ローンの完済後は、不動産についた抵当権を抹消させなければいけません。

登録免許税は、登記手続きにかかる税金で、抵当権抹消登記の際は不動産の数×1,000円がかかります。

一般的に、土地と建物は別の不動産なのでそれぞれ1,000円ずつかかります。

3-5. 司法書士への報酬

所有権移転登記や住宅ローンの抵当権抹消登記を行う際に、司法書士への報酬が必要です。

所有権移転登記は買主負担となるのが基本です。

抵当権抹消登記に関しては、登録免許税と司法書士報酬15,000円前後がかかります。

ここでは、主な費用を紹介しました。その他の費用も詳しく知りたい方はこちらの『マンション売却の費用・手数料はいくら?税金を抑える方法も解説』も確認してみてください。

3-6. 書類の発行手数料

マンションを売却するために必要な書類のうち、以下の書類には取得費用がかかります。

| 書類名 | 費用目安 |

|---|---|

| 登記事項証明書 | 450円~600円 |

| 住民票または戸籍附表 | 200円 |

| 印鑑証明 | 300円 |

3-7. 住宅ローン一括返済手数料

住宅ローンが残っている場合、売却時に一括返済が必要です。

この際、金融機関に一括返済手数料が発生する場合があり、ネットバンキングやインターネットで手続きすると0円のところもありますが、メガバンクや窓口で手続きをすると高額な場合、55,000円程度かかります。

手数料の詳細はローン契約時の条件により異なるため、売却前に金融機関に確認しておきましょう。

マンション売却について、不明点があれば、まずはプロに相談するのが手です。

不動産売却 HOME4Uなら、最大6社へ一括査定依頼が可能なので、手間なく進めることが可能です。

4. マンション売却に必要な書類

マンション売却には多くの書類が必要です。

売却の流れに合わせて準備することが、スムーズな手続きを進めるポイントとなります。

マンション売却に必要な書類は以下のものがあります。

| 書類名 | 取得方法 |

|---|---|

| 権利証または登記識別情報通知 | 紛失時は法務局で取得 |

| マンションパンフレットや建物図面 | 不動産所有者が所持 |

| リフォーム履歴が分かる資料 | 紛失時は各リフォーム会社等に相談 |

| 書類名 | 取得方法 |

|---|---|

| 本人確認書類 | 運転免許証やマイナンバーカード、 健康保険証など |

| 住宅ローン残高証明書 ・返済予定表 |

融資を受けている金融機関 |

| 購入時の売買契約書 | 紛失時は仲介した不動産会社や売主 |

| 権利証または登記識別情報通知 | “査定前”に取得済み |

| 書類名 | 取得方法 |

|---|---|

| 本人確認書類 | – |

| 実印・印鑑証明書 | 役所やコンビニ |

| 固定資産税等納税通知書 | 紛失時は役所で名寄帳の写しを取得 |

| 建築確認通知書、検査済証 | 紛失時は役所で台帳記載事項証明書を取得 |

| 付帯設備表 | 仲介する不動産会社 |

| 物件状況等報告書 | 仲介する不動産会社 |

| 権利証または登記識別情報通知 | “査定前”に取得済み |

| 書類名 | 取得方法 |

|---|---|

| 本人確認書類 | – |

| 住民票または戸籍附表 | 役所やコンビニ |

| 戸籍謄本 | 役所やコンビニ |

| 売却物件のすべての鍵 | – |

| 通帳・銀行印 | – |

| 固定資産評価証明書 | 役所 |

| 実印・印鑑証明書 | “売買契約時”に取得済み |

| 登記済証(権利証)または登記識別情報通知 | “査定前”に取得済み |

| 購入時のパンフレットなど | “査定前”に取得済み |

書類の取得方法は、売却のプロである不動産会社に相談しましょう。

- 「マンションを売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

5. マンション売却に強い不動産会社の選び方

不動産会社選びは、マンション売却の成否を大きく左右します。

以下のポイントを考慮し、適切な会社を選びましょう。

5-1.実績と評判を確認する

過去の売却実績や、口コミ・評判をチェックすることが重要です。

特に、自分のマンションと似た条件の物件の売却経験が豊富な会社は信頼性が高いと言えます。

5-2.担当者の対応力を見る

担当者の提案力やコミュニケーション能力も重要な判断基準です。売却に関する質問に対して、的確で納得のいく回答が得られるかどうかを見極めましょう。

5-3.売却活動の内容を比較する

広告の出し方や内覧のサポート体制など、売却活動の具体的な方法を比較検討します。

積極的なマーケティング活動を行う会社は、売却期間の短縮と高値売却に繋がります。

5-4.手数料の交渉と契約内容の確認

仲介手数料の交渉や、媒介契約の内容をしっかり確認することが大切です。

契約前にしっかりと話し合い、売却条件が自分に有利になるよう調整しましょう。

マンション売却ならマンションに特化したマンションプライスがおすすめです。

マンションに強い担当者を見つけて、賢く売却しましょう。

6. マンション売却の注意点

マンションを売却する際には、失敗を避けるために注意すべきポイントがいくつかあります。以下の注意点を押さえて、満足のいく売却を目指しましょう。

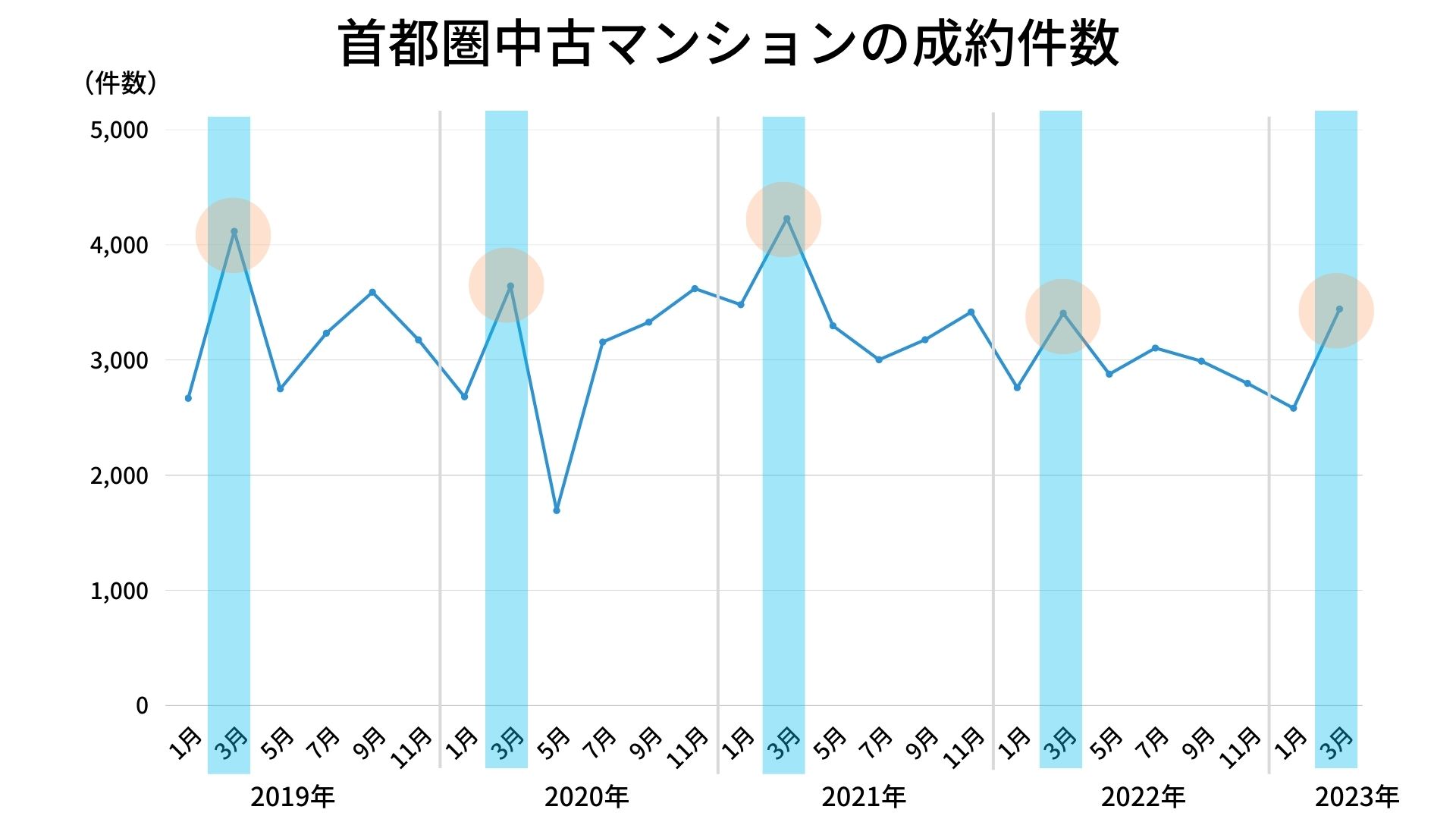

6-1. マンションの市場の流れを見てタイミングを決める

マンション市場には季節性や経済動向の影響があり、売却のタイミングを見誤ると価格が下がるリスクがあります。

市場の流れを見極め、適切な時期に売却を行うことが重要です。

不動産の取引量を確認すると、3月に取引量が最も増え、8月ごろに取引量が底をつく傾向にあります。

これは、人の移動が関係しており、新年度前で転勤や進学の多い時期は、購入希望者が多くなるのです。

出典:

「東日本不動産流通機構.”月例マーケットウォッチ 2023(令和5)年02月度”.REINS TOWER.(2024-04-15)」をもとに、HOME4Uが独自に作成

成約数は2月3月の次は9月10月が高めです。これらの情報を踏まえ、売るタイミングを決めてみてください。

地域の市場動向や不動産の動きを確認し、できるだけ有利な時期に売却を計画しましょう。

6-2. いつまでに売却したいのかスケジュールを立てる

売却の目標期間を設定することで、計画的に進めることができます。

特に、次の住まいへの引っ越し時期や、住宅ローンの返済スケジュールなどを考慮して、いつまでに売却を完了させたいのかを明確にしておきましょう。

スケジュールがタイトな場合は、販売価格を多少調整するなど、柔軟な対応が必要です。

6-3. 物件の相場を把握して妥当な価格設定をする

売却価格の設定は、マンション売却の成功を左右する重要な要素です。

物件の相場を正確に把握し、相場に沿った妥当な価格を設定することが必要です。

マンションの場合は、同じマンションでの成約事例を調べてみるのもいいでしょう。

レインズマーケットインフォメーションでは、過去の成約事例を検索できます。

同じマンションの事例がなければ、できるだけ条件の近い事例を探してみましょう。

不動産情報ライブラリでも取引価格から売却相場が確認できます。

高すぎる価格設定は買い手を遠ざけ、長期売却につながる可能性があるため、不動産会社の査定を複数受けて市場の適正価格を見極めましょう。

6-4. 内覧時は清掃やPRをしっかり行う

内覧は購入検討者が物件の魅力を直接感じる場です。

実際の現場で感じられる視覚情報などは心や感情を揺さぶり、「ここに住みたい」と思わせるきっかけになります。

買い先行の場合はハウスクリーニングも入れて綺麗な状態にできますが、居住中の内覧の場合は片付けや清掃はしっかりと行いましょう。特に、お風呂やトイレなどの水回りは結構チェックされます。念入りに掃除しましょう。

また、内覧は不動産会社に任せることもできますが、購入希望者の邪魔にならないレベルで売主も参加するようにしましょう。

そのマンションに住んでいていよかったポイントは、不動産会社よりも売主のほうが知っています。

「病院の先生が優しかった」のような些細な情報でもいいのでまとめておき、雑談レベルでアピールできるようにしましょう。

過度に押し売りしているような印象を持たれると逆効果ですので注意しましょう。

6-5. 瑕疵(かし)がある場合は必ず告知する

マンションに隠れた欠陥(瑕疵)がある場合、それを告知せずに売却するとトラブルの原因となります。

瑕疵担保責任や契約不適合責任が発生するため、売却前に可能な範囲で修繕を行うか、買主にきちんと説明することが必要です。

古いマンションでは瑕疵に気づけない場合もあります。

心配な場合は、ホームインスペクションを受けましょう。

マンションや戸建ての欠陥がないか、劣化度合いはどの程度か、住宅建築の専門家に調査してもらうこと。マンションの場合目視診断。

正直に告知することで信頼関係を築き、後々のトラブルを未然に防ぐことができます。

6-6. 確定申告を忘れずに行う

売却益が出た方には確定申告の義務が生じます。

また、『3,000万円特別控除』や『損益通算』など、各種特例を適用するには確定申告による申請が必要です。

確定申告とは1年間の所得に対する納税額を計算し、翌年の2月16日〜3月15日の間に税務署に提出する、一連の手続きを指します。

不動産の売却で得た所得は分離課税と呼ばれ、普段確定申告を行わないサラリーマンの方でも確定申告が必要になります。

確定申告は売却の翌年行います。

例えば、2025年1月1日に売却しても、申告は2026年の2月16日〜3月15日です。

長い期間が開くと忘れてしまう方もいるため、カレンダーやリマインダーにメモを残しておきましょう。

もし確定申告を忘れてそのままにしておくと、過料が科されるので注意しましょう。

なお、マンションを高く売るコツは以下の記事で詳しく解説しています。

7. マンション売却で起こった失敗事例を紹介

マンション売却の失敗例には、不動産会社の選び方や売却価格、確定申告などがあります。

失敗しないためには、売却前に徹底的な市場調査と、専門家のアドバイスを受けることが重要です。失敗の原因を知ることで、対策を取る意識が高まります。

失敗例1:大手なら大丈夫だと安易に契約した

大手の不動産会社だから間違いないだろう、とすぐ契約してしまう方は多くいます。

重要なのは、売りたい物件を「誠実」「熱心」に売ってくれる不動産会社、ひいては担当者を見つけることが重要です。

不動産会社の実力や実績も大切ですが、担当者が信頼できる人間かも見定めましょう。

NTTデータグループが運営する不動産売却 HOME4U(ホームフォーユー)なら、大手から地域密着の中小企業まで、全国から厳選された優良不動産会社のみと提携しています。

信頼できる不動産会社を見つけたい方は、HOME4Uを是非ご活用ください。

失敗例2:相場よりも安く売ることになってしまった

相場より安く売れてしまう事例としてよくあるのが、売り急ぎによる過度な値下げです。

売却に費やせる時間が少なければ、不動産会社としても値下げをするほかありません。

可能であれば、1年ほど余裕を持った売却を心がけましょう。

また、マンションは相場が値上がり傾向にあるときに売ると、安売りの失敗を回避できます。

過度な値下げをすることになってしまったら、売却より賃貸に出す選択肢もあります。

失敗例3:買い手がローンに落ちた

売買契約後に、買い手が住宅ローンの審査に落ちる場合がまれにあります。

この場合、売買契約は解除となりますので、新たに購入希望者を探さなくてはいけません。

購入希望者が信頼できる人であるか、経済的な余力がありそうかを見極める必要があります。

失敗例4:売却と購入の両方で控除が使える計算をしていた

売却益が出た場合は、売却益に対して譲渡所得税が課税されます。

3,000万円特別控除の特例は、マイホームを売却する際に売却益を最大3,000万円まで控除できる制度です。

マイホームを売却し新居へ住み替える方は、譲渡所得税を減らす3,000万円特別控除か、購入後の節税ができる住宅ローン控除のどちらを利用するか選ばなければいけません。

2つの特例が併用できないことを知らないまま住み替えを進め、「住宅ローン控除を利用したほうが得だったのに」と後悔をしないように注意しましょう。

失敗例5:確定申告をし忘れた

引き渡しが終わると一安心。新居にも引っ越して新しい生活が始まるとすっかり忘れてしまうのが確定申告です。

確定申告を忘れずに行うには、売却直後に準備をするのがおすすめです。やることは以下の2つです。

- 納税額を分けておく

- スマートフォンのカレンダー機能で、翌年2月16日に確定申告の予定を入れておく

最も大切なのは納税額を使わないように分けて、取っておくことです。

マンション売却を失敗せず進める秘訣は、相性の合う不動産会社と出会うことです。

NTTデータグループの不動産売却 HOME4U(ホームフォーユー)を使えば、一度の申し込みで、最大6社に査定依頼が可能です。

査定額や担当者を確認して、あなたに合った不動産会社を見つけましょう。

まとめ

マンション売却は、タイミングや価格設定、そして細かな注意点を押さえることで、成功への道が開かれます。

不動産会社選びや市場の把握など、細部にまで気を配りながら計画的に進めていくことが大切です。

本記事を参考に、最良の結果を目指してマンション売却を実現してください。

疑問点や不安がある場合は、ぜひ専門家のアドバイスを受けながら進めましょう。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)