不動産売却後の確定申告に向けて書類の準備や計算を進めている方の中には「減価償却」に頭を悩ませている方も多いのではないでしょうか。

そもそも減価償却とはどういった仕組みで、計算を間違いなく行うにはどうすればいいのでしょうか。

本記事では減価償却について以下の内容を解説します。

- 減価償却とは

- 減価償却費の計算方法

- 定額法を用いた減価償却費の計算方法

減価償却について正しく把握することで、不動産売却の確定申告に対する不安がなくなり、税金の納税についても把握しやすくなります。

不動産売却について基礎から詳しく知りたい方は『不動産売却の基礎』『不動産売却で税金はいくらかかる』も併せてご覧ください。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1.不動産売却時の減価償却とは?

そもそも、減価償却とはどういったものなのでしょうか。

不動産売却における減価償却を理解するために、以下の内容について解説します。

- 減価償却の仕組み

- 法定耐用年数との関係性

- 減価償却と節税

1-1.減価償却の基本的な仕組み

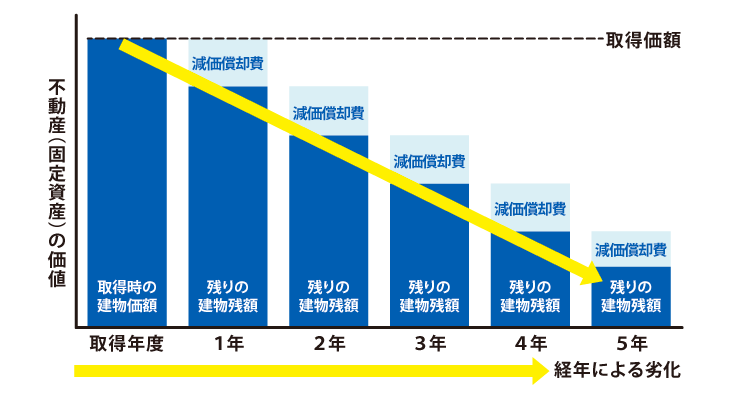

不動産売却における減価償却とは、建物の経年劣化や損耗によって減少した資産価値のことで、以下のグラフの通り、年数を経るごとに減少します。この価値の変化を数字にしたものが「減価償却費」です。

※いろは編集部作成

建物の購入時には100%あった建物の価値が、1年毎に少しずつ目減りし、数十年後にはゼロ円に近い数字になってしまうと考えれば分かりやすいのではないでしょうか。

建物を事業で使用する場合には毎年の経費として計上しますが、不動産売却における減価償却の計算では、売却時点での建物の価値を計算するために用いられます。

1年毎に目減りする資産価値が、売却時点で何%残っているのかを計算し、最終的に売却益である譲渡所得を計算するために用いられます。

なお、不動産における減価償却は建物が対象になり、経年劣化しない土地は減価償却の対象になりません。

したがって、土地を売却するのみならば、減価償却費の計算は不要になります。

1-2.減価償却と法定耐用年数の関係性

法定耐用年数とは、国が定めた「建物の資産価値がなくなる期間」のことで、建物の用途や構造によって年数が異なります。

法定耐用年数を過ぎると、減価償却によって建物の資産価値が無くなります。

つまり、法定耐用年数が長ければ長いほど建物の価値が保たれ、減価償却によって下がる建物の資産価値は少なくなるので、双方は深く関係していると言えるでしょう。

不動産売却でよく取引される建物の法定耐用年数は、以下の年数になります。

| 種類 | 事業用 | 非事業用 |

|---|---|---|

| 木造一戸建て | 22年 | 33年 |

| 木造モルタル一戸建て | 20年 | 30年 |

| 鉄骨造(主要な鉄骨の厚みが3mm以下) | 19年 | 28年 |

| 鉄骨造(主要な鉄骨の厚みが3mm以上4mm以下) | 27年 | 40年 |

| コンクリート造のマンション | 47年 | 70年 |

事業用に比べて、マイホームなどの非事業用に利用された建物は耐用年数が1.5倍長く設定されています。

1-3.減価償却を行うことで節税が可能となる

賃貸物件を所有して賃貸収入を得ている場合は、減価償却費によって所得税を節税できます。

賃貸収入は不動産所得として確定申告しなければなりません。その際、建物の法定耐用年数が残っている間は減価償却費を経費として計上し、賃貸収入と相殺できます。

法人が所有している自社ビルなどの不動産でも同様です。減価償却費を事業費と相殺して節税が可能です。

2.不動産売却時の減価償却の計算方法

不動産売却時の減価償却計算には4種類の計算方法があります。

- 旧定額法

- 旧定率法

- 定額法

- 定率法

これだけの種類がある理由は、定期的に税制改正がされてきたためです。

そのため、不動産を取得したタイミングによって、選択すべき計算方法が異なります。

不動産取得のタイミングと使用する計算法は以下のように分かれています。

| 2007年3月31日までに取得 | 旧定額法・旧定率法 |

|---|---|

| 2007年4月以降から2016年3月31日の間で取得 | 定額法・定率法 |

| 2016年4月以降 | 定額法 |

これから購入する建物については定額法だけ利用すればいいのですが、それ以前に購入した場合はその他の選択肢の把握が必要です。

2-1.定額法で計算する場合する場合

定額法は毎年同額の資産価値が目減りする減価償却費の計算方法です。

| 旧定額法 | 建物の取得価額 × 0.9 × 旧定額法の償却率 × 経過年数 |

|---|---|

| 定額法 | 建物の取得価額 × 償還率 × 経過年数 |

定額法は計算方法がシンプルで、毎年同じ金額を減価償却するので分かりやすいことがメリットです。

不動産取得のタイミングによっては定額法と定率法、どちらかを選択できますが、基本的に建物は定額法で計算されます。

なお、償却率については、「3-2.償却率を調べる」で後述します。

また、最終的な償却額は、定額法でも定率法でも変わりません。

2-2.定率法で計算する場合(現在は廃止)

現在では廃止されていますが、定率法は以下の計算方法を用います。

| 定率法・旧定率法 | 【1】未償却残高 × 【2】償還率(1年分) |

|---|

基本的に計算式自体は同じで、不動産の取得タイミングによって「旧定率法」「200%定率法」「250%定率法」と内容が異なります。

【1】の未償却残高とは、不動産の購入金額のうち、まだ減価償却費として費用にされていない部分です。

この計算方法では1年分の減価償却費だけしか算出できないので、経過年数分の減価償却費を計算して計算結果を足していくことで、売却時点の減価償却費が分かります。

定額法と比べて複雑な計算方法なので注意が必要です。

事業用の不動産では、定率法を用いることで当初の減価償却費が大きくなります。不動産購入当初の減価償却費を大きくし、経費計上したい場合には適している計算方法です。

3.定額法を使った不動産の減価償却費の計算方法

定額法にも、旧定額法と現行の定額法があります。

今回は、2007 年3月31日までに建物を取得したと仮定し、以下の旧定額法の計算方法を用いて減価償却費の計算方法を紹介します。

■減価償却費の計算方法(旧定額法)

【1】~【3】に数字を当てはめるために、以下の順序で建物について調べていきます。

【2】→ 用途と構造、法定耐用年数を確認し償却率を調べる

【3】→ 経過年数を確認する

調べる方法や手順について、一つひとつ見ていきましょう。

3-1.建物の購入代金を調べる

減価償却費を計算するためには第一に建物の購入代金を確認しなければなりません。

建物がいくらだったか調べる方法は、以下の4種類あります。

| 売買契約書を確認 | 建物代金が記載されていれば、それを確認することが確実な方法 |

|---|---|

| 消費税額から計算 | 売買契約書に総額のみしか記載されておらず建物代金が不明な場合でも、消費税は建物にのみ課税されることを利用し、建物単価を逆算することができる ※計算式は後述 |

| 消標準建築単価から計算 | 同じ建物を再度建築すると仮定して、建築単価×床面積で算出する |

| 固定資産税評価額を確認 | 建物に対して課税される固定資産税の根拠となる固定資産税評価額を確認し、そこから計算する |

まずは、不動産購入時の売買契約書に建物の価格が記載してあるか確認しましょう。注文住宅の場合は、建築工事請負契約書の金額でも良いでしょう。

ただし、事業者が売主の建売やマンションを購入した場合、売買契約書に建物金額の記載がない場合もあります。

その際は、土地には消費税がかからず、建物だけに消費税が課税されることを利用し、消費税額から逆算すれば建物金額を求められます。

消費税額が分かる場合には以下の計算式を利用しましょう。

■消費税額から建物価格を算出する計算式

たとえば、消費税が100万円の場合、100万円÷10%=1,000万円が建物価格となります。

注意点として、建物を購入した時期によって消費税率が異なることです。

1989年に3%の消費税が導入されて以降は、1997年に5%、2014年に8%、2019年以降は10%に税率が変わっているため、税率に応じて計算をする必要があります。

売買契約書や請負契約書が見当たらず、建物の購入価格が不明な場合には「標準建築単価」から計算できます。

標準建築単価とは、国税庁が定めている建物の標準的な建築費のことです。建築年、構造によって1平米あたりの価格がそれぞれ設定されています。建物の取得金額が分からなくても、建築年と床面積が分かれば計算できることがメリットです。

詳細は国税庁「建物の標準的な建築価額表」をご覧ください。

最後に、不動産購入当初の固定資産税評価額を参考にする方法もあります。

たとえば土地の固定資産税評価額が1,500万円、建物の固定資産税評価額が900万円だとすると、土地と建物の比率は5:3です。

これを利用して、購入価格が3,200万円だったとすると、土地が2,000万円、建物が1,200万円に相当していると考えられます。

3-2.償却率を調べる

償還率とは法定耐用年数によって定められている減価償却の比率で、あらかじめ設定されています。

建物の使用用途、構造を確認し、法定耐用年数を調べたら、国税庁「減価償却資産の償却率表」を参考に確認しましょう。

3-3.経過年数を調べる

不動産の減価償却では、経過年数という年単位での計算方法を用います。

このときの注意事項は端数が出た場合です。経過年数で6か月以上の端数が出たのならば、1年と計算し、6か月未満ならば切り捨て、6か月以上ならば切り上げます。

たとえば、10年3か月ならば経過年数は10年、10年6か月ならば11年で計算しましょう。

こうして、必要な数値をすべて算出した上で原価償却を計算します。なお、土地の減価償却については関連記事でも紹介していますので、併せてご覧ください。

この記事のポイント

減価償却とは建物が経年劣化や損耗により資産価値を減少させることで、減少させた価値を数字で表したものです。詳しくは『1.不動産売却時の減価償却とは?』をご覧ください。

定額法での減価償却計算は、「減価償却費=建物購入代金×0.9×償却率×経過年数」で算出できます。詳しくは『3.定額法を使った不動産の減価償却費の計算方法』をご覧ください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)