- 土地先行で住宅購入をするメリット

- 土地先行購入で住宅ローンを活用する方法

- 「土地先行融資」のメリット・デメリットや利用方法・注意点

家を建てる際には、すでに土地がある場合を除き、そのための土地を用意しなくてはいけません。

ただし、土地を先行購入して住宅を建てるときは、住宅ローンの利用が難しいことがあるので注意が必要です。

土地先行で注文住宅を建てる際にはどのような住宅ローンが利用できるのか、また、通常の住宅ローンとの違いや注意点について詳しく解説します。

ハウスメーカー・工務店は?

住宅ローンを組む際の全体像を把握しておきたい方は「住宅ローンの流れ」の記事もご覧ください。

Contents

1.土地を先行購入するメリット

土地を先行購入すると、次のようなメリットがあります。

- 自分のペースで住宅購入を進めることができる

- 気に入った土地を押さえておくことができる

それぞれのメリットについて、詳しく見ていきましょう。

1-1.自分のペースで住宅購入を進めることができる

土地購入と新築を同時に決める場合、どうしても決めるべきこと、やるべきことが多く、厳しいスケジュールになってしまいます。そのため、妥協しながら家づくりを進めるケースも少なくありません。

しかし、土地を先行購入する場合、一度に進める必要がないため、比較して自分のペースで住宅購入を進めることができます。

ただし、購入した土地には固定資産税がかかるため、その点は注意しましょう。

また、土地先行融資を活用する場合は、土地購入時にハウスメーカーを決めておく必要があるため、少し急ぐ必要があります。念頭に置いておきましょう。

1-2.気に入った土地を押さえておくことができる

理想的な土地が見つかったとき、どうしようかと迷っている間に土地が売れてしまう可能性もあります。

土地先行購入の家づくりをすることで、気に入った土地を確保しておきましょう。

流れとしては、土地を先に購入し、後でハウスメーカーに建築を依頼します。

良い土地というものは、必ずしも立地だけを指しているのではありません。

駅やスーパーなどが近くて便利でも、水はけが悪い、隣接地の持ち主とトラブルが生じているなどの土地では、理想的な住まいづくりは難しいでしょう。

また、ハウスメーカーで土地探しと建物をまとめて依頼する方法もあります。

その場合は、土地探しが得意なハウスメーカーを探すことが大切です。

無料の「HOME4U(ホームフォーユー)プラン作成依頼サービス」では、土地探しが得意なハウスメーカー・工務店をピンポイントで絞り込み、住宅プラン(土地提案・資金計画含む)の作成依頼が可能です。

スマホやパソコンからの簡単な操作だけで実際の住宅プランが手に入るので、スムーズな家づくりのためにぜひご活用ください。

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

2.土地先行購入でローンを活用する3つの方法

土地を先に購入し、後で住宅を建てる場合も、条件や利用する金融商品によっては、住宅ローンの利用が可能です。

前提として、住宅ローンはそもそもマイホームの購入資金・建築資金に用途を限定したローンです。そのため、ただ土地だけを購入するときには利用できないことが一般的です。

ただし、近い将来、住宅を建てることが決まっており、すでに設計が完了して費用が確定している場合には、家の建築費に加えて、土地を購入する費用についても住宅ローンを利用することができます。

土地購入から建物の建築まで、ある程度スムーズに行える場合、土地先行購入の際に利用できるローンとしては、次の3つが挙げられます。

- 土地と建物を一本化した住宅ローン

- つなぎ融資

- 土地先行融資

それぞれのローンの特徴や選び方について見ていきましょう。

※建物をいつ建てるか決まっていない場合は、住宅ローン以外の金融商品の選択肢を検討しましょう。

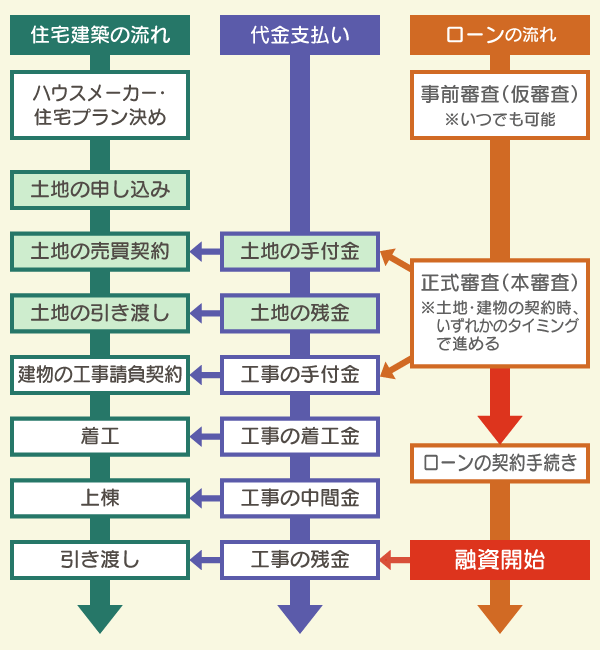

2-1.土地と建物の工事費の一本化の住宅ローンを組む

土地代と建物費用を一本化した住宅ローンを組む方法です。

この場合、「家」と「家を建てた土地」が最終的な担保となるため、工事が終わり、家の引き渡しとなった段階で、全額の住宅ローンが融資されます。

一本化の住宅ローンを組むには、土地の購入時にマイホームの新築プラン・見積もりなど、各金融機関で指定された資料を提示しなくてはいけません。

つまり、事前に家を建てるハウスメーカーを決めておき、大体のプランを定めている状態でなくてはいけないのです。

この形で住宅ローンのみで資金を得る場合は、土地代や工事の契約金・中間金など、引渡し前に支払う必要がある費用について、自身の預金や親族の援助など自己資金でまかなわなくてはいけません。

自己資金で賄うことが難しい場合、「つなぎ融資」「土地先行融資」という選択肢を考える必要があります。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

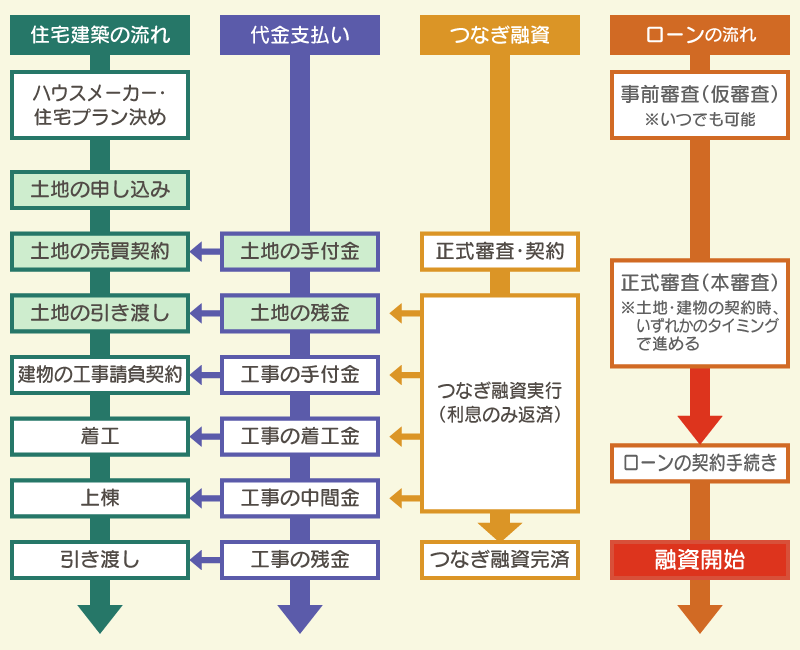

2-2.つなぎ融資を利用する

つなぎ融資とは、住宅ローンを利用するまでに必要な資金を一時的に借りるためのローンです。

土地を購入する資金だけでなく、着工金や中間金などにも使うことができます。

「土地と建物の工事費の一本化の住宅ローン」の場合に、組み合わせて使うケースも多くあります。

つなぎ融資は住宅ローンとは別のローンで、担保なしで借り入れるため、金利が高いことが特徴です。

しかし、家の完成・引渡し後に住宅ローンが実行された時点で、つなぎ融資で借り入れた融資額で一度に返済されるため、高い金利が適用されるのは、それぞれの支払い時期から家の引き渡しまでの期間です。

つなぎ融資は、建物や土地を担保とした融資ではないため、金融機関によっては審査の際に建物に関する詳しい資料は求められないこともあります。

しかし、融資である以上、無条件で借りることはできないため、ローン審査が通るかどうかを事前にしっかりと確認してください。

▶あなたのこだわりが詰まった「家づくりの相場」をチェック(無料)

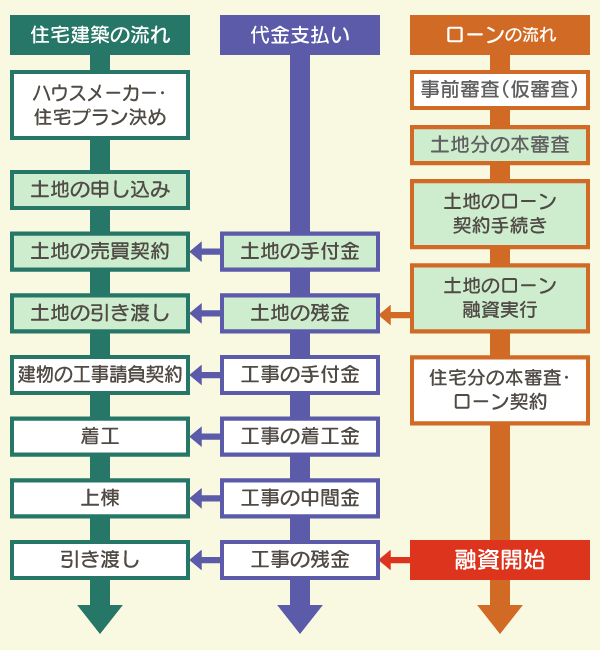

2-3.土地先行融資を利用する

土地先行融資とは、土地先行で家づくりをする際に活用できる特殊な住宅ローンです。

住宅を建設するための土地を購入することを条件として、土地購入時点で土地分の住宅ローンの融資実行を受けることができます。

土地先行融資の申し込みには、土地だけでなく建物の審査も同時に実施されます。

そのため、審査時には土地だけでなく建物に関する資料も提出することが必要です。

審査後に、住宅の規模や融資希望金額について変更をする場合は、再度審査を受ける必要があります。

このように、住宅ローンの組み方によっては建築依頼先となるハウスメーカーを早めに決めないといけないケースもあります。

しかし、焦ってハウスメーカーを決めると、十分に比較検討できず、自分の思い描く「理想の家」を建てられない可能性も…。

自分に合ったハウスメーカー・工務店を効率よく探すなら、無料の「HOME4U(ホームフォーユー)プラン作成依頼サービス」がおすすめです。

スマホやパソコンから簡単にあなたの予算に合ったハウスメーカー・工務店をピックアップできるうえ、実際の費用や住宅プランを確認しながら検討できるので、難しい資金計画がスムーズに立てられますよ。

営業トークは一切ないので、お気軽にご利用ください。

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

3.土地購入時に住宅ローンを利用できる「土地先行融資」

後述しますが、一般的に土地先行融資はつなぎ融資よりも低金利です。

そのため、土地先行で住宅を建てるときには、土地先行融資の利用を積極的に検討することをおすすめします。

3-1.「通常の住宅ローン」との違い

通常の住宅ローンでは、融資のタイミングは家の引渡し後の1回だけのため、土地購入費用だけを先に受け取るということは基本的にできません。

一方、土地先行融資は土地購入費用を先に融資してもらうことができる住宅ローンです。

マイホームの新築は前提となりますが、土地と建物工事の費用をまとめて借りるわけではなく、土地と建物を分けて担保とし、ローンを融資実行するため、2回分のローン契約が必要となります。

そのため、土地購入から建物完成までに期間が空いても、建物の購入資金の借入期間は長引きません。ただ、2回分の契約費用が発生するため、少し諸費用が増えることも覚えておきましょう。

3-2.「つなぎ融資」との違い

用途の違い

つなぎ融資は、住宅ローンを借りるまでに生じる費用に対するローンです。

土地先行で住宅購入を進める場合の土地代、ハウスメーカーと契約したときに支払う着工金、中間金などに対して用います。

一方、土地先行融資はその名の通り、土地代に対して用いるローンです。

着工金や中間金に対しては、通常は用いません。土地先行融資を分割融資のひとつと数え、複数回分割できる金融機関もありますが、数は多くはありません。

金利の違い

つなぎ融資は無担保融資のため、金利が高くなる傾向にあります。

一方、土地先行融資は土地を担保にして借りる住宅ローンです。

無担保融資より金利が低くなるので、同じ期間借りるのであれば、つなぎ融資よりも低利息になります。

金利に注目してローンを選ぶのであれば、つなぎ融資よりは土地先行融資が良いでしょう。

しかし、「着工金や中間金も借りる必要があるかどうか」「建物を建てるまでにどの程度の期間があるか」などによって、適切なローンは変わります。

無料のHOME4U(ホームフォーユー)プラン作成依頼サービスなら、あなたの予算に合ったハウスメーカー・工務店が簡単に絞り込めるうえ、ハウスメーカー・工務店選びや補助金活用・資金計画で迷うことがあれば、コーディネーターや注文住宅のプロに無料で相談することができます。

効率よく家づくりを進めるために、ぜひご活用ください。

最大5社にプラン作成依頼が可能!

【全国対応】HOME4U(ホームフォーユー)経由で

注文住宅を契約・着工された方全員に

Amazonギフト券(3万円分)贈呈中!

4.土地先行融資を利用するメリット・デメリット

土地先行で家づくりを進めていくときには、つなぎ融資よりも金利が低いことが多い土地先行融資の利用を検討できます。

しかし、すべてのケースにおいて土地先行融資が最善の選択とはなりません。

土地先行融資を利用する前に知っておきたいメリットとデメリットを紹介するので、ぜひ参考にして、適切なローンの種類を選んでいきましょう。

4-1.土地先行融資を利用するメリット

土地先行融資のメリットとしては、次の3つが挙げられます。

- 住宅新築工事分の住宅ローンの審査に落ちることがない

- つなぎ融資よりも金利が低い

- 住宅ローン控除が適用できる

土地先行融資は、住宅新築を前提とした住宅ローンです。

土地と住宅を別のローンにすると、住宅購入の際にローンに落ちる可能性がありますが、土地先行融資であれば事前に審査が終わっているため、住宅購入資金が借りられないということにはなりません。

また、宅地を担保にしてお金を借りるため、無担保で借りるつなぎ融資より低金利です。

返済期間が10年以上など条件を満たすときには住宅ローン減税(住宅ローン控除)の適用も可能です(つなぎ融資で借り入れた分も、住宅ローン実行後は借入金で返済されるため、結果として住宅ローン控除の対象となります)。

一定の条件を満たせば、住宅ローン減税によって、所得税や住民税の節税が可能な点も土地先行融資のメリットです。

2024年1月から「住宅ローン減税」の仕組みが以下のように変更されました。

借入限度額

子育て世帯・若者夫婦世帯※が2024(令和6)年に入居する場合、以下の水準を維持する。

認定住宅:5,000万円/ZEH水準省エネ住宅:4,500万円/省エネ基準適合住宅:4,000万円

※18歳以下の子どもがいる、 もしくは夫婦のいずれかが39歳以下の世帯

床面積要件緩和措置の期限

新築住宅の床面積要件を40平米以上に緩和する措置(合計所得金額1,000万円以下の年分)の建築確認の期限を以下のとおり延長する。

2023(令和5)年12月31日 → 2024(令和6)年12月31日

新築住宅の条件

2024年1月以降に建築確認を受けた新築住宅は、省エネ基準を満たす住宅であることを条件とする。

※借入限度額は省エネ性能に応じて異なる

※申請には「省エネ基準以上適合の証明書」が必要

参考:国土交通省「住宅ローン減税」

4-2.土地先行融資を利用するデメリット

メリットの多い土地先行融資ですが、デメリットもあります。

主なデメリットとしては次の3つが挙げられるでしょう。

- 通常の住宅ローンよりも金利が高め

- 取り扱っている金融機関が少ない

- 住宅の建築プランが必要なことがある

土地先行融資はつなぎ融資よりは金利が低い傾向にありますが、通常の住宅ローンよりは金利は高めです。

また、土地先行融資でも住宅ローン控除の適用は可能ですが、建物が完成していることが条件となります。

住宅ローン控除の利用も検討している場合も、年を越す前に、早めに住宅建築を始める必要があるでしょう。

土地先行融資を取り扱っている金融機関が少ない点も注意が必要です。

また、取り扱っている場合でも、金融機関ごとに借り入れの条件が異なるので、丁寧に調べて自分に合うローンを選びましょう。

土地先行融資に申し込む際には、住宅の建築プランの提出も求められます。

見積書や間取り図などの詳細な資料の提出が必要となるため、土地先行融資に申し込みにはハウスメーカー・工務店の決定が必須です。

▶効率よく自分に合ったハウスメーカー・工務店を比較する(無料)

5.土地先行融資を受ける方法・流れ

土地先行融資は以下の流れで進めていきます。

- 金融機関を探す

- 土地と建物に関する資料を集める

- 仮審査を受ける

- 土地と建物について審査を受ける

土地先行融資を取り扱っている金融機関を探し、申し込みの条件などを比較して、申込先を決定します。

次に申し込みの際に必要な資料を集めますが、金融機関によって異なるので注意が必要です。

一般的には、土地に関しては売買契約書や登記簿謄本、地積測量図など、建物に関しては図面や見積書などが求められます。

審査は仮審査と本審査の2回に分けて行われます。

仮審査に通過した後で本審査に進みますが、本審査では土地と建物を別々に実施することがあります。両方の審査に通過すればローン契約を結びます。

6.土地先行融資を利用する際の注意点

土地先行融資を利用する際には、次の3点に注意しましょう。

- 土地に抵当権を設定する必要がある

- 建物の着工金や中間金には使えない

- 利用できる金融機関が限られている

それぞれについて詳しく解説します。

6-1.土地に抵当権を設定する必要がある

土地先行融資は土地を担保として融資を受けるローンです。

土地の名義がローン契約者と異なるときや、すでに土地に抵当権が設定されているときには審査が厳しくなることもあるので注意しましょう。

6-2.建物の着工金や着手金には使えない

土地先行融資は、将来マイホームとなる土地を担保とした住宅ローンです。

基本的に土地の価値・時価をもとにした融資しか受けられないため、建物の着工金や中間金までの融資を受けることは難しいでしょう。

手持ちの資金で着工金や中間金を支払うことが難しい場合は、つなぎ融資などのローンに別途申し込むことになります。

すでに土地先行融資でお金を借りている場合はローンが複数になるため、審査も厳しくなる可能性もあります。

つなぎ融資を使う場合は、前もって状況を伝えたうえで事前審査を受けておくなど、資金計画を綿密に立てることが必要です。

6-3.利用できる金融機関が限られている

土地先行融資を取り扱っている金融機関は多くはないため、思うような条件のローンが見つからない可能性もあります。

また、理想的な条件の土地先行融資が見つかったとしても、審査に通過するとは限りません。

無理のない条件でローンを利用するためにも、丁寧に資金計画を立てておく必要があるでしょう。

個々の資金計画のご相談については、無料オンライン相談サービス「HOME4U 家づくりのとびら」にご相談ください。

ハウスメーカー出身の専門アドバイザーが1人ひとりの条件に合わせて、資金計画から予算内のハウスメーカーのご相談まで、幅広くお応えします!

資金計画の検討が大事!

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 土地と建物の費用・予算配分がわかる

住宅ローンの予算シミュレーションや、住みたいエリアの坪単価などもお調べできます。 - 自分にあったハウスメーカーが見つかる

予算イメージから、【中立・客観的】な立場で、あなたにぴったりなハウスメーカーをご案内します! - かんたんに自宅から相談できる

スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

まとめ

気に入った土地が見つかったときは、土地先行で家づくりを進めていくことができます。

土地購入資金が不足するときは土地先行融資やつなぎ融資を検討してみましょう。

予算や着工スケジュールなどに合わせて、自分だけのオリジナルプランを作り、計画的に家づくりを進めていきましょう。

この記事のポイント

土地先行購入でローンを利用する場合は、以下の3つに方法が考えられます。

- 土地と建物の工事費の一本化の住宅ローンを組む

- つなぎ融資を利用する

- 土地先行融資を利用する

詳しい内容は、「2.土地先行購入でローンを活用する3つの方法」をご覧ください。

- 通常の住宅ローンと違い、土地購入時に先に融資を受けることができる

- 土地と建物を分けて担保にするため、2回のローン契約が必要

- 様々なタイミングで使える「つなぎ融資」と異なり、土地代のみの融資となる

- つなぎ融資に比べて金利が安い

詳細については、「3.土地購入時に住宅ローンを利用できる「土地先行融資」」にて解説しています。

土地先行融資のメリット・デメリットは以下が挙げられます。

メリット

- 住宅新築工事分の住宅ローンの審査に落ちることがない

- つなぎ融資よりも金利が低い

- 住宅ローン控除が適用できる

デメリット

- 通常の住宅ローンよりも金利が高め

- 取り扱っている金融機関が少ない

- 住宅の建築プランが必要なことがある

詳しくは「4.土地先行融資を利用するメリット・デメリット」をご覧ください。