マンションの相続は人生で何度も起こることではありません。そのため、「何から始めて良いかわからない」と悩む方も多いのではないでしょうか。

マンションを相続したら、相続税や登録免許税などの税金が発生し、様々な手続きや書類の作成が必要です。

マンションの相続や、相続後のマンション売却をスムーズに行うためには、以下のポイントをおさえることが大切です。

- マンション相続後の税金と控除

- 不動産相続の手続きと流れ

- マンションを相続した後の活用方法

マンション相続に必要な手続きや流れ、相続後の活用方法を理解しておくと、安心して相続の手続きを進められます。

マンション売却について基礎から詳しく知りたい方は『マンション売却で失敗・損しないための注意点』も併せてご覧ください。

- 「マンションを売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

1.マンション相続後の税金と控除

まずは、マンション相続後の税金と控除について確認しましょう。

相続後にかかる税金を把握し、適用できる控除について理解しておくと、節税できる可能性もあります。

1-1.相続時の税金│相続税と登録免許税

相続時に発生する税金は、以下のとおりです。

- 相続税

- 登録免許税

事前に税金がどの程度かかるか把握し、スムーズに相続を行いましょう。

1-1-1.相続税

相続税とは、マンションなどの財産を所得した際、受け継いだ財産に課される税金のことです。

ただし、相続税は必ずかかるわけではありません。相続税は、遺産が一定の基準額を超える場合に発生する税金なので、遺産の総額が基礎控除額に満たない金額であれば相続税の支払いは必要ありません。

基礎控除については、「1-2.相続税に適用できる控除」で詳しく解説しています。

1-1-2.登録免許税

登録免許税とは、マンションなどの不動産の名義を変更する際にかかる税金のことです。

登録免許税の計算方法は、以下のとおりです。

登録免許税 = 固定資産税評価額 × 0.4%

固定資産税評価額とは、建物や土地を購入したり、維持し続けたりする場合にかかる税金を設定する基準となる金額のことです。

固定資産税評価額を確認するには、市区町村などから通知されている「納税通知書」や、「固定資産税評価証明書」でわかります。

なお、100円未満を切り捨てて算出します。例えば、計算して求めた金額が5万5,555円であれば、100円未満を切り捨てた5万5,500円が登録免許税です。

1-2.相続税に適用できる2つの控除

相続税に適用できる主な控除は、以下のとおりです。

- 基礎控除

- 配偶者控除

基礎控除とは、相続税の計算で用いられる「非課税枠」のことを指します。課税対象の相続財産額から、一定の金額を差し引くことで相続税の支払いを抑えられます。

つまり、相続財産額の合計が、基礎控除額を下回れば、相続税が発生しません。

相続税の基礎控除の計算方法は、以下のとおりです。

基礎控除額 = 3,000万円 +(600万円 × 相続人の数)

例えば、妻と子供2人の合計3人が相続人の場合の基礎控除は、以下のとおりです。

3,000万円 +(600万円 × 3)= 4,800万円

遺産の総額が4,800万円以下であれば、相続税は発生しない上に、申告も不要です。

注意点として、マンションだけでなく、預貯金や株式などのすべての金額を含めた総額で計算する必要があります。

配偶者控除とは、配偶者が相続した課税対象の財産のうち、1億6千万円までは相続税が課税されない制度のことです。

仮に、1億6千万円を超えた場合でも、配偶者が相続した財産が法定相続分であれば、相続税が発生しません。法定相続分とは、亡くなった方の財産を法律に従って分ける際に、親族に与えられる最低限の権利や割合のことです。

配偶者控除の制度から、配偶者には相続税がかからないケースが多いです。

税額の計算についてより詳しくは『マンション相続税評価の方法は?正しい評価額の計算シミュレーションをしよう』をご覧ください。

なお、上記は相続の計算に関する基本的な控除ですが、不動産の相続においては小規模宅地の特例を適用できます。

小規模宅地の特例は、不動産の相続税評価額を最大80%減額できる控除特例です。

1-3.相続税を払えない場合の4つの対策

相続税が払えない場合の対策は、以下の4つがあります。

- 延納・物納制度を活用する

- 相続した不動産を売却する

- 金融機関から借り入れする

- 相続を放棄する

1つ目の延納・物納制度とは、相続税を現金で一括納付できない場合に利用できる制度のことです。

延納とは、相続税を分割で支払える制度のことで、以下の条件を満たしていれば利用できます。また、延納期間中は利子税が発生します。

- 相続税額(贈与税額)が10万円を超えていること

- 金銭で納付することが困難な金額の範囲内であること

- 「延納申請書」及び「担保提供関係書類」を期限までに提出すること

- 延納税額に相当する担保を提供すること(延納税額が100万円未満で、かつ延納期間が 3 年以下である場合は担保を提供する必要はありません)

物納制度とは、延納しても支払えない相続税を、不動産などの「物(財産)」で納税する制度のことです。

以下の条件を満たしていれば利用できます。

- 延納によっても金銭で納付することが困難な金額の範囲内であること

- 物納申請財産が定められた種類の財産で申請順位によっていること

- 「物納申請書」及び「物納手続関係書類」を期限までに提出すること

- 物納申請財産が物納に充てることができる財産であること

また、物納できる財産の種類と順位は、以下のように定められています。

| 順位 | 物納できる財産の種類 |

|---|---|

| 第1順位 | 不動産、船舶、国債証券、地方債証券、上場株式など |

| 第2順位 | 非上場株式など |

| 第3順位 | 動産(家財、貴金属、宝石、骨董、書画など) |

物納制度は、延納制度でも納税が困難な場合にしか利用できない点に注意しましょう。

2つ目の相続した不動産を売却する場合は、マンションが高額で売れると利益が出る可能性があります。ただし、売却して手放した際は、売却して得た利益に税金が発生するケースがあります。

3つ目は、金融機関のローンを利用し、借り入れる方法です。納税資金として借りられる商品がありますが、返済できる状況であることが前提で、審査があることを覚えておきましょう。

4つ目は、相続を放棄する方法です。相続するマンションに借金が多く残っている場合は、相続を放棄するのもありです。相続を放棄すれば、相続税を支払う必要がなく、借金などのマイナスな財産の相続もありません。

ただし、預貯金や不動産などのプラスの財産も相続できなくなるので、相続放棄は慎重に検討する必要があります。

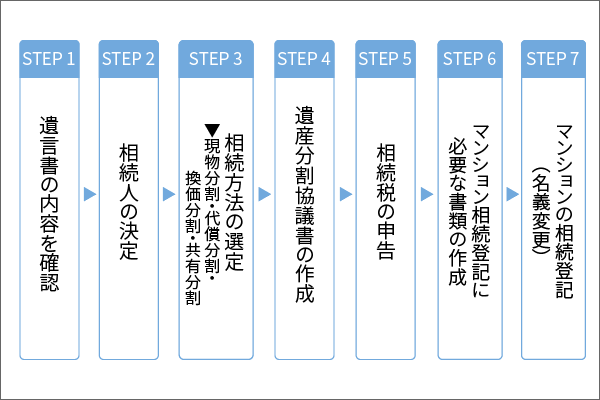

2.マンション相続に必要な手続きと流れ

マンション相続に必要な手続きと流れは、以下のとおりです。

以下の項目では、各ステップの詳細な内容を解説しています。マンションを相続した際の参考にしてください。

2-1.遺言書の内容を確認

遺言書の内容を確認して、遺言書の通りに遺産分割しましょう。

遺言書が残っており、マンションに関する内容が記載されていれば、遺言書通りに相続を行う必要があります。

なお、遺言書には時効がありません。そのため、相続の手続きが終わって遺産の分配後に遺言書が見つかった際は、遺言書の内容に従い改めて手続きが必要です。

再度手続きをすると、余計な手間がかかるだけでなく、相続人同士のトラブルに発展するケースがあるため、遺産分配の話し合いをする前に遺言書の内容を確認しましょう。

2-2.相続人の決定

遺言書がない場合は、残された法定相続人たちで相続人を決定する必要があります。

法定相続人とは、被相続人の財産を法律に基づいて相続できる人のことです。法律によって明確に定められており、配偶者や子供などの親族が法定相続人に含まれます。

法定相続人を決めるには、亡くなられた方の出生から死亡までの戸籍謄本の確認が必要です。

なお、戸籍謄本は、被相続人の戸籍がある市町村で取得できます。

また、相続人には以下のように優先順位が定められています。

| 優先順位 | 被相続人との関係 |

|---|---|

| 常に相続人 | 配偶者 |

| 第1順位 | 被相続人の子供 |

| 第2順位 | 直系尊属(父母など) |

| 第3順位 | 兄弟姉妹 |

法律によって、亡くなられた方の配偶者(夫または妻)は、常に相続人と決まっています。

ただし、事実婚や内縁関係などの夫や妻の場合は、相続人に選べません。もしも、事実婚や内縁関係の方に財産を渡したい場合は、遺言書を残す必要があります。

2-3.相続方法の選定│現物分割・代償分割・換価分割・共有分割

相続人が決まれば、以下の4つから相続方法を決定します。

- 現物分割

- 代償分割

- 換価分割

- 共有分割

現物分割とは

マンションなどの現物をそのまま性質や形状を変えずに相続人に分配する方法のことです。

例えば、マンションは長男、預貯金は次男、車は三男といった分割方法です。現物をそのままの形で相続できるので、4つの方法の中で最も簡単で手間がかからない方法と言えます。

代償分割とは

相続人の誰か1人がマンションなどの財産を相続し、他の相続人には財産と同額のお金を支払う分割方法のことです。

他の相続人はマンションを相続できませんが、現金を入手できます。そのため、他の相続人の不平不満を抑制でき、トラブルを避けられます。なお、マンションを相続した方の自己資金から現金を支払うので、資金面に余裕がある方におすすめの方法です。

換価分割とは

マンションなどの財産を売却して得た売却金を、相続人同士で分配する方法のこと

です。

売却して得た現金を平等に分けられるので、トラブルの起きにくい公平な分割方法と言えます。また、売却金から不動産会社に支払う仲介手数料なども支払えるため、出費も平等に負担できます。

共有分割とは

相続するマンションなどの財産を複数人の共有名義で相続する方法のことです。

一見簡単そうに思える共有分割ですが、相続後のトラブルに発展しやすい傾向があります。

なぜなら、誰が固定資産税や修繕積立金などの費用を支払うかと、トラブルになる可能性があるからです。

また、マンションを売却する際や賃貸として貸す場合などに、名義人全員の承諾が必要になるため手間や時間がかかる分割方法と言えます。

2-4.遺産分割協議書の作成

遺産分割協議を行って、遺産分割協議書の作成が必要です。遺産分割協議書とは、複数人の相続人で話し合って合意した内容をまとめた書類のことです。

遺産分割協議には、相続人全員の参加が必要となり、話し合いによって遺産分割の割合と方法を決めます。相続人全員が合意した証明として、実印と署名、マンションの名義を変更する場合は、印鑑証明書も必要です。

遺産分割協議書の作成は、マンションの名義変更だけでなく、預貯金を引き出す際にも必要になるため、忘れないようにしましょう。

2-5.相続税の申告

相続税がかかる場合は、税務署に相続税の申告をする必要があります。

申告は、被相続人が亡くなってから10ヶ月以内と定められています。申告や納付が遅れた場合は延滞税を取られて、余計な出費がかかるので注意しましょう。

また、申告する際は、相続人全員の戸籍謄本や印鑑証明、住民票などの書類を提出します。

もしも相続税が支払えない場合は、「1-3.相続税を払えない場合の対策」を参考に、支払い方法を確認しましょう。

2-6.マンション相続登記に必要な書類の作成

スムーズな相続を行うためにも、早めにマンションの相続登記に必要な書類の作成を済ませましょう。

マンション相続登記に必要な書類と入手できる場所は、以下のとおりです。

| 必要書類 | 入手できる場所 |

|---|---|

| 被相続人の住民票(本籍地が記載されているもの) | 市区町村の役所 |

| 被相続人の出生から死亡までの戸籍謄本 | 市区町村の役所 |

| 相続人全員の印鑑証明書 | 市区町村の役所 |

| マンションを相続する人の住民票 | 市区町村の役所 |

| マンションの固定資産税評価証明書 | 市区町村の役所 |

| 登記申請書 | 法務局 |

| マンションの登記事項証明書 | 法務局 |

| 遺言書または遺産分割協議書 | 申告者で準備 |

| 相続関係説明図 | 申告者で準備 |

必要な書類の多くは、市区町村の役所や法務局で入手できます。

また、被相続人の本籍や相続するマンションが遠方にある場合は、郵送にて書類を請求できることもあるため、各役所の窓口で確認しておきましょう。場所や書類によっては、郵送に1週間程度かかる場合もあるので、早めに準備しておくのが賢明です。

また、自身の相続状況によっては、必要な書類が異なる場合があります。相続についての経験や知識が豊富な税理士や行政書士に相談すると、安心して相続の手続きを進められます。

2-7.マンションの相続登記(名義変更)

相続登記に必要な書類が作成できたら、マンションの相続登記(名義変更)を行います。

相続登記とは、亡くなられた方のマンションなどの不動産を相続人の名義に変更する手続きのことです。

相続登記は自分で行うこともできます。しかし、初めてであれば、必要書類の準備や記入などの慣れないことも多いでしょう。さらに、記載内容に間違いがあれば書類の再度取得や、書き直しといった手間がかかるかもしれません。

そのため、行政書士や司法書士などに相談しながら相続を行うと、安心して進められます。

また、相続登記は、2024年4月1日から義務化されており、マンションの所有権を知った日から3年以内に名義変更しなければ、10万円以下のペナルティが課されます。

余裕を持った相続登記を行うためにも、自分が相続すると決まったら早めに済ませましょう。

3.マンションを相続した後の活用方法

マンションを相続した後の活用法は、以下のとおりです。

- 相続したマンションに自分が住む

- 賃貸に出す

- 売却する

3つの特徴を理解して、自身の状況にあった方法を選びましょう。

3-1.相続したマンションに自分が住む

「思い出があるから手放したくない」「マンションに現在住んでいる」などの理由であれば、相続したマンションに自分が住むのも1つの方法です。

自分が住む場合は、相続登記を行うだけなので、手間を最小限に抑えられます。

相続登記さえ済めば、固定資産税などの請求も相続人に届くようになるので、今まで通りの生活を送れます。

ただし、相続するマンションと現在住んでいるマンションが異なる場合は、引っ越しなどの住み替えの手間がかかります。

3-2.賃貸に出す

相続したマンションに現在は住む予定がない、あるいは今後住みたいと考えている場合は、マンションを賃貸に出す方法があります。

賃貸に出すことで、家賃収入を得られて、維持費や固定資産税などの費用を捻出できます。

注意点として、借主が見つからず空室が続いてしまうと、マンション維持にかかる費用は自分で負担しなければなりません。

また、長年被相続人が使用していた場合は、クリーニングや壁紙の張り替えなどの費用がかかる可能性があるので、コスト面についても考慮する必要があります。

3-3.売却する

「持ち家があるため相続したマンションに住む予定がない」「マンションの維持費を払うことが難しい」などの場合は、売却するのがおすすめです。

売却することで、維持費や管理費などの費用を払わずに済みます。

さらに、売却代金を取得することが可能です。

また、相続したマンションの築年数が40年以上であれば、早めの売却をおすすめします。

一般的なマンションの構造である「鉄骨鉄筋コンクリート造・鉄筋コンクリート造」の耐用年数は法律で47年と定められており、47年を超えると建物としての価値は無くなります。

高値での売却を成功させるためにも、年数の経過したマンションであれば、早急に不動産会社に査定を依頼して、まとまった売却金額を入手しましょう。

相続不動産の相談は、不動産一括査定サイト「不動産売却 HOME4U(ホームフォーユー)」がおすすめです。

厳選された優良企業2,100社の中からお客様の条件にあった会社を「不動産売却 HOME4U」がピックアップし、その中から最大6社までをご自身で選択することができます。

査定を依頼する会社を探すなら、「不動産売却 HOME4U」をぜひご活用ください。

4.相続したマンションを売却する際のコツ

相続したマンションを売却する際のコツは、以下のとおりです。

- 3年以内に売却する

- 残置物は撤去しておく

- 複数社に査定を依頼する

3つのコツを理解すれば、高値での売却に期待できるだけでなく、早くマンションを売却できます。

4-1.3年以内に売却する

相続したマンションを3年以内に売却することで、税金が安くなる特例を適用できるかもしれません。

相続したマンション売却の際に使用できる特例は、以下の2つです。

| 適用できる特例 | 内容と期限 |

|---|---|

| 相続財産の取得費加算の特例 | 内容:納税した相続税の一部を取得費に加算できる 期限:相続の開始があった日から3年10カ月以内 |

| 相続空き家の3,000万円特別特例 | 内容:被相続人の居住用マンションを売却した際に、最大3,000万円まで控除を受けられる。 期限:相続の開始があった日から3年を経過する日が属する年の12月31日まで |

参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

2つの特例とも、相続開始から3年程度に売却することが目安とされています。

マンションなどの不動産売却にかかる期間は、一般的に3ヶ月〜6ヶ月かかると言われており、不動産会社選びなどの準備期間も含めると、1年程度かかる場合もあります。

そのため、特例が適用できるのであれば、早めに売却活動することがおすすめです。

4-2.残置物は撤去しておく

内覧時に買い手に好印象を与えるためにも、被相続人が残した残置物は撤去しておきましょう。

家具や家電、洋服などの残っているものをすべて処分することで、スッキリとした状態に整えられ、見通しの良さや空間の広さが伝わります。その結果、買い手の購入意欲を高められて、スムーズな売却に期待できます。

いつ内覧があっても大丈夫なように、早めに荷物は撤去して部屋を綺麗にしておきましょう。

4-3.複数社に査定を依頼する

相続したマンションを売却する際は、複数社に査定を依頼することがおすすめです。

複数社に査定依頼することで、相続したマンションの適正な価格を把握できるだけでなく、高く売却してくれそうな不動産会社を見つけられます。

1社のみの査定だと、提示された査定額が適正かどうかわからないため、損をする可能性があります。

そのため、相続したマンションを売却する際は、5〜6社程度に査定を依頼して、最も高値で売却してくれる不動産会社を選びましょう。

まとめ

本記事のおさらいです。

マンション相続後にかかる税金は、「相続税」と「登録免許税」です。相続税というと多額になるのではと不安に思われる方もいるかもしれませんが、基礎控除や配偶者控除などを利用することで節税が可能です。

相続したマンションは、住んだり、賃貸に出したりも可能ですが、売却するのであれば、実績豊富な不動産会社のサポートを受けるとスムーズな売却が期待できます。

なお、マンションの相続税が払えない場合の対策は、以下のとおりです。

- 延納・物納制度を活用する

- 相続した不動産を売却する

- 金融機関から借り入れする

- 相続を放棄する

相続放棄には相続を知った時から3か月という期限があります。適切な対応のためにも早めに取り組むことを心がけましょう。

- 「マンションを売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)