「ふるさと納税」は住民税や所得税の節税効果があり、申請も非常に簡単な節税方法です。

不動産売却で利益が出た場合、ふるさと納税の限度額が上がる場合があるため、その節税効果をより生かすことが期待できます。

今回は、そんな不動産売却でふるさと納税の上限額が増やせる仕組みや、節税効果、ふるさと納税を行う方法について分かりやすく解説します。

不動産売却時の税金は安くないので、ぜひこの記事を最後までお読みいただき、オトクな制度を最大限に活用してくださいね。

不動産売却について基礎から詳しく知りたい方は『不動産売却の基礎』『マンション売却で失敗・損しないための注意点』もご覧ください。

北島 慎也

元システムエンジニア。30歳未経験から税理士勉強を始め5年間で税理士試験合格。 税理士法人を経て2022年に大宮桜木税理士事務所を設立し独立。 得意の創業・開業分野には年間200件以上携わる。

Contents

1. 不動産売却で「ふるさと納税」の上限が増えることがある

「ふるさと納税」の一番のポイントは、限度額をしっかり確認すること。

まず1章では、ふるさと納税の限度額のしくみと、不動産売却でどんなときに限度額が増えるのか解説します。

詳細な計算方法は3章以降で分かりやすく解説しますので、まずは概略を押さえていきましょう。

1-1. ふるさと納税の上限のしくみ

(1) ふるさと納税の「上限」とは

ふるさと納税は、「納税」という名称がついていますが、実質は「寄附」です。

「ふるさと納税」の制度を使うと、生まれ育った故郷など、自分で選んだ自治体を寄附によって応援できます。

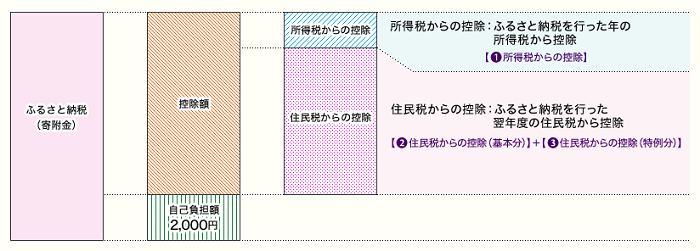

ふるさと納税で任意の自治体に寄附すると、自己負担額の2,000円を差し引いた金額が所得税や居住地の住民税から控除されます。

例えばA市に3万円のふるさと納税を行うと、自分の居住地に支払うはずの住民税等が28,000円減ります。

その結果、実質的に2,000円の負担をするだけで、A市から3万円の寄付に対する「ふるさと納税」の返礼品がもらえるのが人気の秘密です。

「ふるさと納税」の実質は寄附なので、本来なら、好きな自治体にいくら寄附してもかまいません。

ただし、控除の上限額を超えて「ふるさと納税」を行うと、差額は自己負担になります。

そのため、ふるさと納税を行うときは、控除の限度額を確認することが大切です。

(2) ふるさと納税の「上限」の決まり方

ふるさと納税の上限は、年収や扶養家族の人数などで変わります。

年収が多い人ほど、住民税がたくさん課税されるため、ふるさと納税の上限が多くなります。

| ふるさと納税を行う方本人の給与収入 | ふるさと納税を行う方の家族構成 | ||||||

|---|---|---|---|---|---|---|---|

| 独身又は共働き | 夫婦 | 共働き+ 子1人 (高校生) |

共働き+ 子1人 (大学生) |

夫婦+ 子1人 (高校生) |

共働き+ 子2人 (大学生と高校生) |

夫婦+ 子2人 (大学生と高校生) |

|

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | – |

| 325万円 | 31,000 | 23,000 | 23,000 | 18,000 | 14,000 | 10,000 | 3,000 |

| 350万円 | 34,000 | 26,000 | 26,000 | 22,000 | 18,000 | 13,000 | 5,000 |

| 375万円 | 38,000 | 29,000 | 29,000 | 25,000 | 21,000 | 17,000 | 8,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 425万円 | 45,000 | 37,000 | 37,000 | 33,000 | 29,000 | 24,000 | 16,000 |

| 450万円 | 52,000 | 41,000 | 41,000 | 37,000 | 33,000 | 28,000 | 20,000 |

| 475万円 | 56,000 | 45,000 | 45,000 | 40,000 | 36,000 | 32,000 | 24,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 525万円 | 65,000 | 56,000 | 56,000 | 49,000 | 44,000 | 40,000 | 31,000 |

| 550万円 | 69,000 | 60,000 | 60,000 | 57,000 | 48,000 | 44,000 | 35,000 |

| 575万円 | 73,000 | 64,000 | 64,000 | 61,000 | 56,000 | 48,000 | 39,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 625万円 | 81,000 | 73,000 | 73,000 | 70,000 | 64,000 | 61,000 | 48,000 |

| 650万円 | 97,000 | 77,000 | 77,000 | 74,000 | 68,000 | 65,000 | 53,000 |

| 675万円 | 102,000 | 81,000 | 81,000 | 78,000 | 73,000 | 70,000 | 62,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

| 725万円 | 113,000 | 104,000 | 104,000 | 88,000 | 82,000 | 79,000 | 71,000 |

| 750万円 | 118,000 | 109,000 | 109,000 | 106,000 | 87,000 | 84,000 | 76,000 |

| 775万円 | 124,000 | 114,000 | 114,000 | 111,000 | 105,000 | 89,000 | 80,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 825万円 | 135,000 | 125,000 | 125,000 | 122,000 | 116,000 | 112,000 | 90,000 |

| 850万円 | 140,000 | 131,000 | 131,000 | 127,000 | 121,000 | 118,000 | 108,000 |

| 875万円 | 145,000 | 136,000 | 136,000 | 132,000 | 126,000 | 123,000 | 113,000 |

| 900万円 | 151,000 | 141,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 |

| 925万円 | 157,000 | 148,000 | 148,000 | 144,000 | 138,000 | 135,000 | 125,000 |

| 950万円 | 163,000 | 154,000 | 154,000 | 150,000 | 144,000 | 141,000 | 131,000 |

| 975万円 | 170,000 | 160,000 | 160,000 | 157,000 | 151,000 | 147,000 | 138,000 |

| 1000万円 | 176,000 | 166,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 |

出典:総務省「ふるさと納税ポータルサイト – ふるさと納税の仕組み」

また、居住地の市区町村の住民税担当部署に問い合わせると、今年の年収が去年と変わらなかったと仮定して、「ふるさと納税」の限度額の目安を教えてもらえます。

ふるさと納税の控除限度額は、実は給与以外の要素でも変わってきます。

給与のほかに、不動産の売却益が発生すると、ふるさと納税の上限が増える可能性があります。

1-2. 不動産を売却してふるさと納税の上限を増やすには

(1) 不動産の「売却益」が出ても「ふるさと納税」の上限が増えない場合もある

不動産の売却で「利益」が出ると、住民税所得割額が増えるので、ふるさと納税の上限が増えることがあります。

ざっくり言うと、買ったときよりも高く売れれば「利益」が出たということになります。

ただし、不動産を売却したときの売却益(譲渡所得)の計算はかなり複雑なので、注意深く計算する必要があります。

最も注意したいのは、不動産の売却時には様々な特例制度があるということ。

代表的なのは、マイホームを売却したときに3,000万円までの利益が非課税になる制度です(3,000万円の特別控除)。

このような特例制度によって売却益が非課税になるときは、ふるさと納税の上限は増えません。

(2) ふるさと納税をもっと増やすには?

不動産が高く売れれば売れるほど、ふるさと納税を増やせる可能性があります。

不動産の売却額は、売却を依頼する不動産会社しだいでかなり左右されるので、信頼できる不動産会社を見つけることが大切です。

「でも、どこの不動産会社に頼めばいいのかわからない・・・」

そんなときには、不動産売却 HOME4U(ホームフォーユー)を利用すると、エリアや物件タイプに応じて、最適な複数の不動産会社を見つけることができます。

いくつかの不動産会社の査定を受けてじっくり比較すれば、力のある不動産会社を選びやすくなります。

信頼できる不動産会社に売却を依頼し、不動産が高く売れたら、売却した年の年末までにふるさと納税を行いましょう。

2. ふるさと納税で期待できる節税効果

不動産売却をするとその利益に対して税金がかかり、その額は大きなものになる可能性があります。そんな不動産売却の税の負担を減らせる方法としてふるさと納税が活用できます。

まず、ふるさと納税自体が住民税や所得税の節税になります。

さらに不動産売却で利益を得た場合、翌年の住民税が所得によって上がる可能性がありますが、所得税割合によってふるさと納税の上限額も上がるため、これも節税に生かすことができます。

ふるさと納税は難しい手続きが不要で、ネットからでも簡単にできる節税制度です。ほかの特例や減税措置のように複雑な要件はありませんので、不動産売却で利益ができる場合、ぜひ利用するとよいでしょう。

さらに確定申告が不要になるワンストップ特例に関しては、7章のなかで詳しく説明しています。

節税効果は、例えば10万円のふるさと納税をすると、9万8千円分の所得税・住民税が控除されます。

さらに返礼品がもらえます。

この返礼品部分がお得になります。

自己負担2千円で返礼品がもらえるので上限額が増えれば、お得になる金額も増えるということです。

3. 不動産の売却益(譲渡所得)の計算方法

まずはふるさと納税の上限額の目安となる、不動産を売却した際の譲渡所得の計算方法を解説します。

計算方法は3つのステップです。

【ステップ1】 売却益(譲渡所得)を計算する

初めに、不動産の売却益を計算します。

売却益のことを、不動産の「譲渡所得」と言います。

以下の計算で、「譲渡所得」がゼロ以下になると、不動産売却による譲渡所得税・住民税は発生せず、ふるさと納税の上限は増えません。

譲渡価格・・・売った値段

取得費・・・買った値段

取得費には、購入時の仲介手数料・印紙代などの諸経費を加算できます。

購入価格が不明なときは、売った値段の5%として計算します。

参考:国税庁「取得費が分からないとき」

5%ルールで計算すると譲渡所得が大きくなり、所得税等が発生する可能性が高くなります。

なお、建物を売却したときは、取得費から減価償却費(※)を差し引きます。

※減価償却費の計算方法

時間の経過とともに、建物の価値が少しずつ減っていくものとして計算します。

●居住用の場合

償却率は建物の構造ごとに決まっています。

木造:0.031

軽量鉄骨(3mm以下):0.036

軽量鉄骨(3mm超4mm以下):0.025

鉄筋コンクリート:0.015

●事業用の場合

譲渡費用・・・仲介手数料、印紙代、登記費用、測量費用などの売却に関する経費

【ステップ2】 特別控除を差し引く

ステップ1の計算で利益が出ても、税金には様々な優遇制度があるため、非課税になったり、税金が減額されたりすることがあります。

例えばマイホームの売却をした人や、公共事業の影響で不動産を売却した人などは、一定の要件を満たせば税金が優遇されます。

特例制度を使って非課税になるときは、ふるさと納税の上限は増えません。

優遇制度が使えれば所得税等の節税効果が非常に大きいので、ふるさと納税の上限を増やすよりもお得です。

複数の制度を併用できる場合もあるので、税理士や税務署に相談しながら、制度をしっかり活用することをおすすめします。

特例制度には次のような種類があります。

特例を適用するためには様々な要件があるので、詳しくは国税庁の参考ページをご覧ください。

●マイホームの売却

利益のうち3,000万円まで非課税になる制度があります。

3,000万円を超える利益が出たときは、そのぶん住民税が増えて、ふるさと納税の上限額が増えます。

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」

●マイホームを買い換えたときの特例

一定の要件を満たせば、買い替えた家を売るときまで課税が繰り延べされます。

●相続した家の売却

亡くなった人のマイホーム(一戸建て)を相続し、売却した場合の制度です。

一定の要件を満たせば、利益が出ても3,000万円まで控除されます。

●その他の不動産の売却

【ステップ3】 税率をかける

税率は所有期間が5年を超えるかどうかによって大きく変わります。

所有期間は、売却した年の1月1日時点で数えます。

| 所有期間 | 所得税(復興特別所得税を含む) | 住民税 |

|---|---|---|

| 5年以下(短期譲渡所得) | 30.63% | 9% |

| 5年超(長期譲渡所得) | 15.315% | 5% |

| 10年超のマイホーム※ | 10.21% | 4% |

※所有期間10年超のマイホームは、一定の要件を満たせば軽減税率(譲渡所得6,000万円まで所得税10%、住民税4%)が適用されます。

参考:国税庁「マイホームを売ったときの軽減税率の特例」

4. ふるさと納税の上限額の計算方法

いよいよ、ふるさと納税の控除上限額を計算してみましょう。

寄附を行う時点では、その年の所得は未確定なので厳密な計算はできませんが、前年の所得を前提に目安を計算できます。

4-1.【A】分離課税分の計算=売却益から住民税を算出

まずは、不動産の譲渡所得についての住民税を計算します。3章で算出した課税譲渡所得を使いましょう。

なお「分離課税分」とは、譲渡所得にかかる税金を指します。

4-2.【B】総合課税分の計算=給与所得+その他の対象所得の住民税所得割額を算出

次に、給与についての住民税を計算します。

なお「総合課税分」とは、個人の所得のうち譲渡所得以外の所得すべてにかかる税金のことを指します。

源泉徴収票や住民税通知書を見て、「所得控除後の金額」を計算します。

下の源泉徴収票の例で見ると、「赤枠-青枠」です。

出典:国税庁「令和元年分以後の源泉徴収票」

なお、給与所得のほかに利子所得や配当所得などがあれば、所得に含めて計算します。

「所得控除後の金額」が出たら、住民税所得割額を算出します。

税率は全国一律で10%です。

4-3. ふるさと納税上限額を計算

【A】と【B】を合算したものを所定の計算式にあてはめて、ふるさと納税上限額を計算します。

まずは所得税率を確認しますが、ここが間違えやすいところです。

先ほど出した「所得控除後の金額」に応じた所得税率を、下記の表で確認してください。

例えば「給与所得控除後の金額」が450万円、「所得控除の額の合計額」が150万円なら、「所得控除後の金額」は300万円なので、所得税率は「195万円超330万円以下」の欄の10%となります。

参考:国税庁「所得税の税率 – 所得税の速算表」

所得税率を確認したら、下記の式にあてはめて計算します。

ふるさと納税の上限額の計算式

※こちらの計算式はあくまでも目安です。

住宅ローン控除、医療費控除等を受ける場合は、異なる結果になる場合があります。

4-4. 【計算事例】購入価格不明の土地を2,000万円で売却した場合

分かりやすいように、実際の事例で見てみましょう。

〈条件〉

売却価格:2,000万円

所有期間:20年

購入価格:不明

所得税控除後の金額:300万円

そのほか利用できる特例:なし

(1)不動産売却益の計算

取得費は2,000万円×5%=100万円

売却益(譲渡所得)=譲渡価格-取得費-譲渡費用

=2,000万円-100万円-200万円=1,700万円

<税額>

所得税:1,700万円×15.315%=約260万円

住民税:1,700万円×5%=85万円

(2)ふるさと納税の上限額の計算

住民税=不動産の譲渡所得×税率=1,700万円×5%=85万円

住民税所得割額=300万円×10%=30万円

所得税率は、表で確認すると10%です。

「ふるさと納税」上限額=【(85万円+30万円)×20%】÷【(90%-10%)×1.021】+2,000円

=約28万円

不動産売却益がないときの「ふるさと納税」上限額=【30万円×20%】÷【(90%-10%)×1.021】+2,000円

=約7.5万円

この例では、不動産の売却によって、限度額が約20万円アップしました(譲渡所得1,700万円の約1.2%)。

5. ふるさと納税の上限を間違えないための問い合わせ方法

ここまで計算方法を詳細に解説しましたが、「自分で計算するのは面倒だし不安だな」と思われた方も多いのではないでしょうか。

ふるさと納税の上限について問い合わせるコツは、まず不動産の売却益が出るのかどうか調べてから、市区町村に相談することです。

不動産の売却益の計算や特例制度の利用について、税務署または税理士へ相談する。

最寄りの税に関する相談窓口

↓

特例を使っても利益が出る場合

↓

ふるさと納税の控除額の計算について、居住地の市区町村または税理士へ相談する。

不動産売却時の特例制度を利用できるかどうかによって、かなり結果が変わるので、特例の要件は慎重に確認しましょう。

大きな間違いをしないためには、ふるさと納税の限度額が増える目安は、売却益(経費を差し引いて、税金の特例を適用後)のおよそ1~2%程度という指標を覚えておいてください。

ふるさと納税の限度額は、住宅ローン控除や医療費控除なども影響するので、市区町村に最終確認することをおすすめします。

市町村に聞くのもな。。。

と思った方!ふるさと納税のシミュレーションサイトを利用することがおススメです。

多くのふるさと納税サイト(例:ふるさとチョイス、さとふる、楽天ふるさと納税など)では、年収や家族構成を入力するだけで、おおよその控除上限額を計算できます。

正確な金額を知りたい場合は市町村や税理士に相談してください。

6. ふるさと納税の限度額が増えやすい3つのケース

「ふるさと納税」の上限が増える可能性が高いケースをご紹介します。

「ふるさと納税」の上限が増える可能性が高いケースをご紹介します。

6-1. 取得費が不明な不動産を売却したとき

取得費がわからないケースでは、売却価格の5%で取得したものとして計算するため、利益が大きくなりがちです。

先ほどの計算例でも、購入価格のわからない土地を2,000万円で売却したところ、1,700万円もの売却益が出て、多額の税金が発生しました。

このようなケースでは、ふるさと納税の上限額を大きく増やせる可能性が高いです。

6-2. 「3,000万円の特別控除」が使えないとき

マイホームを売却した場合には、利益のうち3,000万円まで非課税になる「特別控除」制度を使えるケースが大半です。

ところが、土地のみの売却や、別荘、投資用マンションなどの売却では、「3,000万円の特別控除」が利用できません。

このようなケースでは売却益が大きく計上され、ふるさと納税の上限額が増える可能性があります。

なお、マイホームを取壊した敷地を売却した場合や、相続した家を取壊して売却した場合など、「土地のみ」でも一定の要件を満たせば特別控除が使える場合があるので、税務署等によく確認してみてください。

6-3. 「3,000万円の特別控除」を”あえて”使わないとき

住み替えでは、売却時の「3,000万円特別控除」と新居の「住宅ローン控除(住宅借入金等特別控除)」は基本的に併用できません。

でも、「住宅ローン控除」は2019年10月の消費税引き上げに合わせて、13年間に拡充されていることもあり、通年分で考えると大きなメリットが得られます。

参考:国土交通省「住宅ローン減税制度の概要」

そこで、売却益が少なければ「3,000万円の特別控除」よりも「住宅ローン控除」を使うほうが有利になるケースがあります。

「3,000万円の特別控除」を”あえて”使わずに「住宅ローン控除」を選ぶときには、売却益が発生して住民税等が上がり、ふるさと納税の上限が増える可能性があります。

住宅ローン控除は合計所得が2,000万円超の場合、適用対象外となる所得制限があります。

”あえて”「3,000万円の特別控除」を使用しない場合は、合計所得も高くなりがちです。

その場合は住宅ローン控除の所得制限に引っかからないか慎重に判断する必要があります。

「3,000万円特別控除」と「住宅ローン控除」の併用については、こちらの記事でも詳しく解説しています。

7. ふるさと納税を行うタイミングと方法

7-1. ふるさと納税を行うタイミングと確定申告

(1) 不動産売却益が出た人

不動産の売却益が出た年の年末までに、ふるさと納税の手続きを行います。

そして翌年の3月15日までに、確定申告を行います。

確定申告では、不動産売却益についての申告と、ふるさと納税の寄附金控除についての申告が必要です。

なお、不動産の売却益が出るときは、「特別控除」を利用することで非課税になる場合でも、確定申告が必要です。

また、不動産売却で利益が出ると確定申告が必要なので、「ワンストップ特例制度」が利用できません。

(2) 不動産売却益が出なかった人

不動産の売却益が出なかった場合は、ふるさと納税の上限は増えません。

不動産の売却益が出なければ、不動産の売却に関する確定申告の必要はないので、「ふるさと納税」の寄附金控除についての申告だけを行います。

なお、売却で損失が出たときには、税金が還付される制度が使える場合があるので、この制度を利用する場合には確定申告が必要です。

これらの制度を利用すると、ふるさと納税の上限にも影響する可能性があります。

不動産に関する確定申告などが不要で、寄附した自治体が5つ以内などの条件を満たせば、ワンストップ特例制度を利用して確定申告を省略できます。

※ワンストップ特例制度

確定申告の必要がない給与所得者等が利用できる。寄付した自治体が5つ以内。年収2,000万円未満。ふるさと納税を行った自治体にワンストップ特例の申請書を提出すれば、確定申告を省略できる。確定申告の場合は所得税からも寄附金控除されるが、ワンストップ特例の場合は全額が住民税から控除される。

7-2. ふるさと納税の具体的な方法

「さとふる」「ふるさとチョイス」などのふるさと納税ポータルサイトで、寄附したい自治体や返礼品を選べば、振込やクレジットカード(自治体によって異なる)で寄附ができます。

あるいは、寄附したい自治体に対して、郵便、FAX等で直接申し込むこともできます。

寄附の手続きが終わると、自治体から寄附金を受領した証明書が送付されてきますので、翌年の確定申告まで大切に保管しておきましょう。

7-3. ふるさと納税の対象となる自治体(2019年6月1日改正点)

豪華すぎる返礼品などが問題となり、2019年6月1日から不指定となった自治体が4つあります(大阪府泉佐野市、静岡県小山町、和歌山県高野町、佐賀県みやき町)。

また、指定対象期間が4ヶ月とされている自治体もあります。

ふるさと納税の対象とならない自治体に寄附を行うと、住民税の控除は受けられないのでご注意ください。

参考:総務省自治税務局「![]() ふるさと納税指定制度における令和元年6月1日以降の指定等について」

ふるさと納税指定制度における令和元年6月1日以降の指定等について」

まとめ

それではおさらいです。

ふるさと納税の控除の上限は、年収や家族構成によって変わります。

不動産の売却益が出ると、ふるさと納税の上限がさらに増えることがあります。

不動産の売却によって限度額が増える場合には、不動産を売却した年の年末までに「ふるさと納税」の手続きをして、翌年に確定申告を行います。

不動産の売却益は、売却価格から購入価格や経費などを差し引いて計算します。

さらに、マイホームを売却した場合などの特例制度を使える場合には、「特別控除」を差し引くことができます。

特例制度の利用によって、不動産の売却益が非課税になる場合には、ふるさと納税の上限は増えません。

でも、ふるさと納税の上限を増やすより、特例制度による節税効果は非常に大きいので、税制優遇をしっかり活用することをおすすめします。

不動産を高く売れば売るほど、売却益が増えますし、ふるさと納税を増やせる可能性が出てきます。

ぜひ「不動産売却 HOME4U」を利用して、不動産を高く売却し、オトクな制度を最大限に有効活用してくださいね。

ふるさと納税は、所得税、住民税の控除に目が行きがちですが、キャッシュフロー的には2千円のマイナスとなり、返礼品部分がお得になる制度です。

先ずは、譲渡の特例制度など税制優遇をしっかり活用することを検討しましょう。

所得が下がることで、所得税など各種税金、国民健康保険の負担が減り節税に繋がります。

ただし、特例が使用できないケースもあります。

その場合は限度額も増えているのでふるさと納税を存分に活用しましょう!

この記事のポイントまとめ

不動産売却で利益が出ると翌年の住民税所が増えるため、住民税所得割合で決定される「ふるさと納税」の上限額も上がります。

詳しい仕組みは「1. 不動産売却で「ふるさと納税」の上限が増えることがある」でご確認ください。

ふるさと納税の上限額を出すには、以下のステップが必要です。

- 譲渡所得税額を出す

- 住民税を出す

- 住民税所得割合を出す

- ふるさと納税上限額を計算する

状所得税額を出すには「3. 不動産の売却益(譲渡所得)の計算方法」を参照してください。

住民税、住民税割合、ふるさと納税上限額の出し方は「4. ふるさと納税の上限額の計算方法」でご紹介しています。

- 取得費が不明な不動産を売却したとき

- 「3,000万円の特別控除」が使えないとき

- 「3,000万円の特別控除」を”あえて”使わないとき

詳しくは「6. ふるさと納税の限度額が増えやすい3つのケース」をご覧ください。

不動産売却の節税としてふるさと納税を活用したいなら、不動産の売却益が出た年の年末までに「ふるさと納税」の手続きを行い、翌年の3月15日までに確定申告を行います。

詳しくは「7. ふるさと納税を行うタイミングと方法」をご覧ください。

あなたの不動産、いくらで売れる?

無料で査定価格をお取り寄せ

「これから不動産を売ろうと思っているけど、何から始めれば良いかが分からない」

と、お悩みでしたら、不動産会社に査定を依頼してみることから始めましょう。

「HOME4U(ホームフォーユー)」は、複数の不動産会社にまとめて査定を依頼できるサービスです。

しかも、大手不動産会社も、地域に密着した中小企業とも、提携している一括査定サイトは「HOME4U」だけ。

![]()

NTTデータグループが23年以上運営している老舗の不動産一括査定サイト。提携している不動産会社は、厳しい審査を潜り抜けた信頼できる会社のみです。安心して査定をご依頼ください。

完全無料

最大6社の査定価格を

まとめて比較でより高く!

不動産売却の記事を探す

不動産売却の基本から手続き、費用、税金、注意点まで網羅的に解説。初めて売却を考える方にも分かりやすく、安心して進められる情報をお届けします。

税金・控除の記事を探す

不動産売却時の譲渡取得税や住宅ローン控除、登録免許税・不動産取得税など、不動産売買や建築に関わる各種税金の仕組みと節税対策をわかりやすく解析しています。 最新の税制改正や控除条件のほか、申告手続きや必要書類、よくある誤解についても丁寧に紹介しています。 初めての取引でも安心して臨める知識を身につけたい方に役立つ情報をまとめています。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)