親名義の家を売却するには、親子といえどルールがあり、簡単に子供が売却することはできません。

そこで今回は親名義の家を売却する方法を、以下4のつのケース別にご紹介します。

- 親名義の家を代理で売却する場合

- 親が認知症になった場合

- 相続した不動産を売却する場合

- 贈与目的で不動産を売却する場合

この記事を最後までお読みいただくと、親名義の家や土地の売却方法が分かります。

親が残してくれる大切な資産を大切に生かし、子世代が安心して暮らしていけるよう、ぜひこの記事を参考にしてくださいね。

冨田 建

慶應義塾大学卒業。大手監査法人・ 不動産鑑定業者を経て、独立。全国43都道府県で不動産鑑定業務を経験する傍ら、相続税関連や固定資産税還付請求等の不動産関連の税務業務、雑誌やネット記事の寄稿や講演等を行う。

Contents

1.親名義の家を代理で売却する場合

親名義の不動産を売却する場合、もっとも単純な方法が代理による売却です。

最初に代理による売却について解説致します。

1-1.代理とは

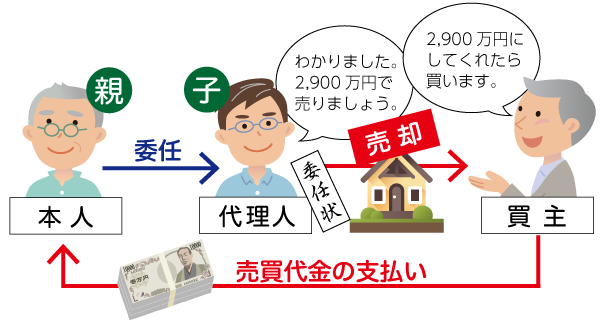

成年の子供であっても、子供が親の不動産を勝手に売却することはできません。親の不動産を子供が売却する場合には、子供が代理人になる必要があります。

代理で不動産を売却しても、その効果は本人に及びます。つまりお金は本人である親に入金され、代理人である子供のものにはなりません。

代理とは、本人に代わって別の人間が意思表示を行うことで、法律行為を行うことを言います。法律行為とは、不動産の売却などの行為が該当します。

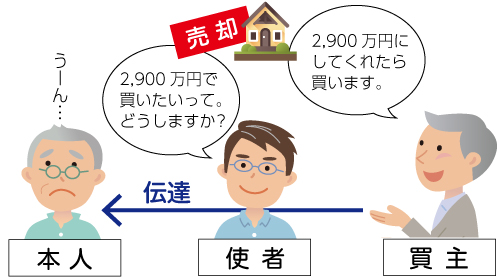

代理と似たものに使者があります。使者とは親の意思を伝えるだけのメッセンジャーのことです。使者に対し、代理人は判断をすることが可能です。

不動産の売却においては、売却価格の値引や引き渡し時期等の条件に一定の判断を伴うことがあります。

例えば3,000万円の不動産を「2,900万円にしてくれたなら買います」と言われた場合、親に伝えて了解を取らなければならない人は使者になります。

一方で、親には聞かずに自分で「2,900万円なら良いですよ」と自分で判断できる人が代理人になります。そのため、使者と代理では権限に大きな違いがあります。代理人は基本的には親と変わりがないため、非常に重い責任を負うという認識が必要となります。

尚、代理人には任意代理と法定代理の2種類があります。任意代理は、親と代理人との契約によって発生する代理です。それに対して、法定代理は法律の規定により発生する代理になります。

成年の子供が健常な親の代理人となるような場合には、任意代理人ということになります。一方で、未成年者の親は法定代理人にあたります。

任意代理を立てるケースとしては、親が遠方に住んでいる、または仕事の都合等の理由で売買契約に立ち会えない場合等、必要やむを得ない場面で使われることが多いです。

1-2.委任状

任意代理で親名義の不動産売却を行う場合、親が子供へ代理権を委任していることを第三者へ示すために委任状が必要です。

不動産の売却では、買主や不動産会社、司法書士等の第三者が取引に関与してきます。このような第三者は、子供を親の代理人と信じて取引を行うことになるため、その子供が本当に親から依頼された代理人であるということを委任状で示す必要があります。

委任状の作成のポイントとしては、付与する代理の内容を具体的に明記にすることです。基本的には、売買契約書に記載されている金額や引き渡し時期、手付金の額等、契約の骨子の部分を明記し、代理権の範囲を最小化しておくことでトラブルを未然に防ぎます。

代理人には親と同じ判断能力があるため、「不動産を売却することを委任する」というような抽象的な表現だけとなると、価格が代理人の判断でいくらでも値引できてしまうため、不安を覚える親もいます。

そのため、委任状では、具体的に売買金額等の諸条件も明記し、代理人の判断要素を最小限に留め、親を安心させてあげることが通常です。

代理人の判断の余地が小さければ、本人である親が安心して代理を任せることができます。尚、委任状には親が実印で押印し、印鑑証明書も添付することが一般的です。

1-3.本人確認

代理人による売買の場合、取引でリスクを負うのはどちらかと言うと買主です。買主にとっては、代理人が本当に売主の代理人であるかどうか分からず、騙されてお金を振り込んでしまう可能性があります。

しかも、親子であれば、子供が親の印鑑証明書付の委任状は簡単に作ることができます。委任状だけを信じて取引を行うことは、買主にとっては相当のリスクです。

委任状を偽造し、本当は代理権の無い代理人のことを無権代理人と呼びます。買主にとって見ると、代理人による売買は無権代理の問題を含むため、慎重に対応をせざるを得ません。

従って、任意代理人による売却では、買主または不動産会社、司法書士等によって必ず本人の意思確認もすることが通常です。親の不動産を代理で売却する場合は、必ず一度親への確認が行われるということを知っておきましょう。

尚、本人確認において、親が認知症で判断能力が無いと分かると、本当に親が自分の判断で子供に代理権を与えたのかが怪しくなります。そのため、親が認知症になってしまった場合の代理は、任意代理とは別の手続きを踏まなければなりません。

この章で紹介した「任意代理」に関しては、あくまでも親の判断能力が健全な状態であることが前提で、どうしても売買契約に立ち会えないような事情を有している場合に限るということを理解しておく必要があります。

古家付きの土地の売却方法や、不動産売却の注意点については以下の記事をご覧ください。

2.親が認知症になった場合

親が認知症になってしまうと、法的に「意思能力」がないとみなされ、子供が代理で家を売却することができません。

この場合は、法的に認められた第三者「制限行為能力者」に売却を依頼する必要があります。

この章では親が認知症になった場合の売却方法について解説します。

2-1.制限行為能力者とは

制限行為能力者とは、単独でできる法律行為が制限されている人のことを指します。例えば、幼児や重度に精神上の障がいのある方、重度の認知症患者等の人たちが制限行為能力者に該当します。

民法では、制限行為能力者をあらかじめ定め、制限行為能力者は単独では有効な契約をする能力を欠くものとしています。制限行為能力者は、未成年者、成年被後見人、被保佐人、被補助人が該当します。

高齢者の場合、認知症の症状は人によって異なります。認知症の段階によって、症状の重い順から成年被後見人、被保佐人、被補助人のいずれかに分類されることになります。

2-1-1.成年被後見人

成年被後見人とは、精神上の障がいにより事理を弁識する能力を欠く状況にある者であって、家庭裁判所から後見開始の審判を受けた者をいいます。

成年後見人が単独で行う法律行為は、日用品の購入その他日常生活に関するものに限定されます。不動産の取引を行う場合には、必ず法定代理人である成年後見人が行う必要があります。

2-1-2.被保佐人

被保佐人とは、精神上の障がいにより事理の弁識する能力が著しく不十分である者であって、家庭裁判所から保佐開始の審判を受けた者をいいます。

被保佐人が特定の法律行為を行う場合には、保佐人の同意が必要になります。不動産取引はこの保佐人の同意を必要とする特定の法律行為に該当します。

2-1-3.被補助人

被補助人とは、精神上の障がいにより事理を弁識する能力が不十分である者であって、家庭裁判所から補助開始の審判を受けた者をいいます。

補助開始の審判は、それ自体被補助人の法律行為を制限するものではなく、特定の法律行為について補助人の同意を要する旨の審判、または特定の法律行為について補助人に代理権を付与する旨の審判と同時に行われます。

不動産取引について同意を要する旨の審判がなされている場合には補助人の同意を得て取引をすることになります。

また特定の法律行為について代理権を付与する旨の審判がされている場合には、補助人が代理人として不動産取引を行うことができます。

2-2.任意後見制度

2-2-1.任意後見制度とは

任意後見制度とは、親の判断能力が十分なうちに、将来、精神上の障がいにより事理を弁識する能力が不十分な状況における自己の生活、療養介護および財産の管理について、あらかじめ定めた代理人に委託することができる制度です。

任意後見制度で定めた代理人のことを任意後見人と呼びます。後述する成年後見人は家族がなることはできないのですが、任意後見人は家族でもなることが可能です。

親と任意後見人との間で、公証人の作成する公正証書で任意後見契約を締結することで任意後見人を指定できます。

任意後見制度は、親の判断能力が十分なうちに、あらかじめ任意後見契約を締結しておかなければなりません(親が認知症になった後の事後対応はできません)。

親の判断能力に問題がない時点だと、任意後見制度の必要性は感じにくいものですが、信頼のおける家族を後見人にできる制度なので、ぜひ親御様が元気なうちに話し合ってみることをおススメします。

2-2-2.任意後見制度の流れ

任意後見制度では、まず親と任意後見人との間で、公正証書による任意後見契約を締結しておきます。その後、親の事理を弁識する能力が不十分な状況となると、親族や任意後見人などの請求によって家庭裁判所が「任意後見監督人」という人を選任します。

任意後見人は任意後見監督人の監督の元、親を代理して不動産の売却等の法律行為をすることが可能となります。親が認知症になった後の親名義の不動産を売却できるようにするには、実質的には任意後見制度が最も簡便で使いやすい制度です。

親が認知症になる前に任意後見契約を締結しておかなければならないという運用上の難しさはありますが、万が一の準備ということでは十分に価値はあります。

2-3.法定後見制度

2-3-1.法定後見制度とは

法定後見制度とは、本人の認知能力の程度に応じて、「成年被後見人」、「被保佐人」、「被補助人」と分けた上で、家庭裁判所によって選ばれた「成年後見人」、「保佐人」、「補助人」に代理権や、本人の行った法律行為に対する同意および取消権を与える制度です。

法定後見制度を利用すれば、親が重度の認知症になった場合でも、成年後見人等が代理人となって親名義の家や土地を売却することが可能です。法定後見制度の特徴としては、親が認知症になってしまった後からでも対応ができるという点です。

後見開始等の審判は、親や親族の請求によって行うことができます。親が認知症になってしまった後でも、親族が請求することにより、成年後見人等を選任することができます。

2-3-2. 法定後見制度の注意点

法定後見制度では、成年後見人等は司法書士が専任されることが通常です。任意後見制度は異なり、子供などの家族は成年後見人として選任されることは基本的にありません。

その理由としては、過去、成年後見人に選任された子供が、親の財産を勝手に使い込んでしまった悪質なケースが多かったことにあります。現在では使い込み防止のため、第三者である弁護士等が成年後見人として選任されることが一般的になっています。

家族は成年後見人にはなれず、赤の他人が不動産を売却する代理人となってしまうことが注意点になります。また成年後見人は、財産を運用するようなこともできません。

アパート建築のような相続対策はできず、単純な売却などの必要最小限のことしかできないということも理解しておく必要があります。

2-4.家族信託

親が認知症となった場合の対処法として、家族信託制度も注目されています。

2-4-1.家族信託とは

家族信託とは、個人の財産管理や資産の承継を目的として行う信託のことをいいます。親が自分の財産を信頼できる家族に移転し、管理をしてもらい、その財産の使い方について一定の指示を与えることができる制度です。

家族信託を親子で行う場合、信託契約によって不動産の利用権を親に残したまま、親から子へ不動産の所有権だけを移転することができます。

信託では、不動産の利用権はなく所有権だけを受け取る子供の立場を「受託者」という名称で呼びます。それに対し、不動産の所有権のみを移転し、財産の利用権のある親の立場を「委託者兼受益者」と呼びます。

信託では、「受託者」・「委託者」・「受益者」と呼ばれる三者が登場します。受託者とは、財産を預かり、管理・運用・処分する人をいいます。親の不動産を子供に信託する場合は子供が受託者となります。

委託者とは、財産の所有者、財産を預ける人をいいます。親の不動産を子供に信託する場合は親が委託者となります。

受益者とは財産の運用・処分で利益を得る権利を有する人をいいます。親が不動産をそのまま利用する場合は親が受益者となります。

家族信託では委託者と受益者が同一人になるケースが多いです。委託者と受益者が同一人になる信託を自益信託と呼びます。

信託契約では、親が認知症となった場合に、受託者によって不動産を売却できるような設定をしておくことが可能です。但し、信託契約は親の判断能力が十分なうちに行う必要があり、その点では任意後見制度と似ています。

2-4-2.家族信託の注意点

家族信託は2007年の改正信託法によって普及し始めたものであり、比較的新しい制度になります。

そのため、信託制度は税金の取り扱いに関して、不透明な部分が多く、課税リスクが残ります。複雑な仕組みを使う割には節税にならないことが多く、運用上、使いにくいという点が多いです。

仕組上は、親の不動産を売却するためにも利用できますが、同様のことであれば任意後見制度でも十分に対応が可能です。

複雑な仕組みや課税リスクを考慮すると、認知症になった親の不動産を売却する程度の話であれば、任意後見制度の利用から検討するのがおススメです。

家族信託に飛びつかず、任意後見制度では、どうしても実現できないことがあれば、家族信託の検討をするのが一般的です。

3.相続した不動産を売却する場合

親名義の不動産は、親が生存中のものだけとは限りません。相続した後の不動産で、不動産の名義が親のままという場合もあります。

そこでこの章では、相続で取得した不動産で親名義のままの不動産はどのようにして売却したら良いのかについて解説致します。

3-1.売却には登記が必要

相続が発生しても、登記簿謄本の名義変更義務はありません。相続による登記変更義務はないことは、割と広く知られており、相続した不動産が親名義のままという状態の物件は多く存在します。

しかしながら、相続した不動産を第三者へ売却する場合、通常は買主へ所有権移転登記を行うため、相続人へ名義が変更されていることが必要です。

つまり、親名義のままの相続した不動産を売却する場合には、一旦、相続人への登記を移転させなければなりません。これから相続した親名義の不動遺産を売却する場合には、まずは所有権移転を完了させるようにして下さい。

不動産を高く売却するためには、相続登記を完了し、買主が安心して購入できる条件を整えた上で売却することが肝心です。

停止条件とは、「もし○○の条件が整ったら購入します。」という条件のことを指します。例えば「相続登記の完了」が停止条件であれば、相続時が完了するまで、それ以上売買の話を進めること停止させます。条件が成就するまで話が停止するため、停止条件と呼ばれています。

3-2.登記移転をするための代表的な相続の方法

不動産の相続では、相続人間で主に以下の3つの方法で資産が分割されます。

- 法定相続

- 遺産分割協議

- 遺言による相続

それぞれの遺産分割方法と、登記変更に必要な書類について解説します。必要な書類が揃ったら、自分で登記移転するか、司法書士に頼んで登記移転してください。

3-2-1.法定相続

法定相続とは、他界した人(被相続人)の一切の財産を法律で定められた法定相続分に基づき相続する相続方法です。

法定相続分とは、以下のような割合になります。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者と子供の場合 | 配偶者1/2、子供1/2 |

| 配偶者と直系尊属(父母) | 配偶者2/3、直系尊属1/3 |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4、兄弟姉妹1/4 |

遺産分割や遺言等で財産の承継割合を変更しない限り、不動産は法定相続分で共有した状態で引き継ぐことになります。

例えば、相続人が配偶者1人、子供2人の場合、不動産の所有権割合が、配偶者2分の1、子供がそれぞれ4分の1という共有状態で所有権が移転登記されます。

法定相続では、遺産分割等の手間が省けますが、物件が共有となります。共有では物件の売却で共有者全員の同意が必要となるため、注意するようにしてください。

法定相続で必要となる書類は以下の通りです。

- 被相続人の10歳前後から死亡に至るまでの継続した全ての戸籍謄本

- 被相続人の除住民票

- 相続人全員の戸籍謄本

- 相続人全員の住民票

- 相続人全員の司法書士への委任状

- 固定資産税評価証明書

被相続人の10歳前後から死亡に至るまでの継続した全ての戸籍謄本を揃える意図としては、他に子供がいないことを確認するためです。もちろん、被相続人の出生からの戸籍謄本でも構いません。

また、必須ではありませんが、「相続関係説明図」を作成して提出すると、戸籍謄本を返してもらうことができます。戸籍謄本は他の相続手続きでも必要となりますので、戸籍謄本を返してもらえることはメリットがあります。

3-2-2.遺産分割協議

遺産分割協議とは、共同相続人全員によって、相続財産を各個人の単独所有または共有へと分割するために行う協議のことをいいます。

遺産分割協議では、法定相続分以外の割合でも資産を承継させることが可能です。遺産分割で単独所有となれば、1人の判断で不動産を売却することができるというメリットがあります。

遺産分割協議では、協議した結果を「遺産分割協議書」という書面にまとめます。遺産分割協議書では、相続人全員が自著と実印での押印を行い、印鑑証明書を添付します。

遺産分割協議による移転登記に必要となる書類は以下の通りです。

- 遺産分割協議書(相続人全員自著・実印押印・印鑑証明書添付)

- 被相続人の10歳前後から死亡に至るまでの継続した全ての戸籍謄本

- 被相続人の除住民票

- 相続人全員の現在の戸籍謄本

- 相続人全員の現在の住民票

- 司法書士への委任状

- 固定資産税評価証明書

- 相続関係説明図(任意)

遺産分割協議書は、自分でも作成することはできますが、不備があると作り直しとなるため、通常は司法書士に依頼して作成することが多いです。

3-2-3.遺言による相続

遺言とは、遺言者(被相続人)の生前の最終意思を尊重し、被相続人の他界後にその実現を図る制度です。

遺産分割協議は被相続人が他界した後に遺産の分割方法を自分たちで決めるのに対し、遺言は被相続人の生前中に遺産の分割方法を被相続人が決める制度になります。

遺言による移転登記に必要となる書類は以下の通りです。

- 遺言証書

- 遺言者の死亡事項の記載のある除籍謄本

- 遺言により相続する相続人の住民票

- 固定資産税評価証明書

- 委任状

- 受遺者の戸籍謄本

- 相続関係説明図(任意)

通常使われる遺言証書には公正証書による遺言(公正証書遺言)と公正証書以外による遺言(自筆遺言)の2種類があります。

公正証書遺言は、遺言証書としてそのまま登記申請書類に利用することができます。それに対し、自筆遺言の場合には、家庭裁判所による検認の手続きが必要となります。

相続した不動産の売却方法や、不動産の遺産分割方法については以下の記事で詳しく解説しています。

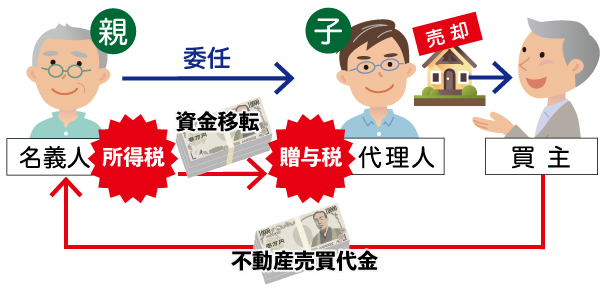

4.贈与目的で不動産を売却する場合

近年は、子供たちの住宅を購入する際の頭金を捻出するために、親名義の余っている土地や家を売却するようなケースも見られます。親名義の不動産を売却しても、そのお金は親に入るため、子供へ資金を移転するには贈与の必要性が生じます。

そこでこの章では贈与目的で親名義の不動産を売却する場合について解説致します。

4-1.贈与税とは

贈与とは、自己の財産を無償で相手方に与える意思を示し、相手方がそれに受託することによって成り立つ個人間同士の無償の契約のことを言います。簡単に言うと、タダであげる制度です。

贈与では、現金や不動産といった財産を受け取った場合、受け取った人(受贈者)に贈与税が発生します。贈与税には1年間で110万円の基礎控除額があります。贈与税の税額は以下の式で計算されます。

贈与税額 = (贈与財産の合計※ - 基礎控除110万円) × 税率 - 控除額

※1月1日から12月31日までの1年間に贈与を受けた財産の価格の合計

贈与税の税率は以下の通りです。

| 基礎控除額等の控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

上表のように、贈与ではかなり税率が高いことが特徴です。贈与税が高いことが、親から子へ資金移転をする際の障壁となっています。

まずは、親名義の不動産を売却しても、子供への資金移転には高い贈与税の納税が伴うことを理解しておきましょう。

注意したいのは、一般贈与財産用と特例贈与財産用とで税率が異なる点です。

贈与により財産を取得した18歳以上の者が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算は、税負担が軽めです。

逆に言えば、それ以外からの贈与の場合はより贈与税が高くなる点はご注意。

4-2.住宅取得等資金の贈与

子供がマイホームを購入する場合の資金とする場合に限り、贈与税の非課税枠が拡大する「住宅取得等資金贈与の非課税制度」があります。

住宅取得等資金贈与の非課税制度では、2024年(令和6年)1月1日から2026年(令和8年)12月31日までの間に一般住宅の取得のために行われた贈与は、一定の要件を満たすときは、定められた非課税限度額までの金額について、贈与税が非課税となります。

非課税枠には、基礎控除額110万円を加算することが可能です。

また、子供が取得する住宅が省エネルギー性・耐震性・バリアフリー性を備えた良質な住宅(質の高い住宅)である場合、非課税枠が拡大されます。

| 住宅用家屋の新築等に係る契約の締結日 | 一般住宅 | 省エネ等住宅 |

|---|---|---|

| 2024年(令和6年)1月1日~2026年(令和8年)12月31日 | 500万円 | 1,000万円 |

このように贈与税に関しては、子供の住宅取得資金に限って「住宅取得等資金贈与の非課税制度」を活用することができます。「住宅取得等資金贈与の非課税制度」を活用するのであれば、親名義の不動産を売却してから、子供へ現金を贈与した方が有利です。

参考:国税庁タックスアンサー「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

4-3.贈与が先か売却が先かの判断ポイント

住宅取得以外の目的で、資金を移転する場合には、必ずしも親名義の家や土地を売却してから贈与することが得策とは限りません。

不動産を贈与する場合、別途、不動産鑑定士の鑑定評価額で時価を確定しない限りはその計算の基礎となる価格は相続税評価額に従います。相続税評価額は、土地については相続税路線価に一定の補正を講じた額、建物については固定資産税評価額となります。

土地の相続税路線価に一定の補正を講じた額に建物固定資産税評価額を加算した額で贈与税の課税の目線とするのは、原則的な場合です。

例えば区分マンションのように時価と相続税評価額か大幅に乖離する時は、不動産鑑定士の鑑定評価額に基づき課税額を計算することが妥当な場合もあります。

ですので、贈与に際しての不動産の課税評価額の判断には適宜、税理士に相談すべきでしょう。

相続税路線価は、地価公示価格の80%程度が目安です。地価公示価格とは、毎年国が公表する1月1日時点の公正な価格目線の指標です。

例えば公示価格ベースの目線での価格が2,000万円の土地であれば、相続税評価額は1,600万円というイメージになります。先に親名義のまま土地を売却すると、2,000万円となってしまいますが、先に贈与を受ければ1,600万円の資産として引き継ぐことが可能です。

しかし、贈与では贈与者から不動産の取得時期や、取得費などを引き継げる一方で、不動産取得税や登録免許税が生じるため注意が必要です。

とはいえ、実際の土地の時価は地価公示価格よりも高い場合も多く、時価と相続税評価額との差額が大きい場合には、先に不動産を贈与してしまったほうが有利な場合も皆無ではありません。贈与が先か売却が先かを決める場合には、時価をしっかりとチェックしてから判断することがポイントです。

また、売却によって譲渡所得が発生する場合には、親の名義のまま不動産を売却すると、親に所得税等が発生します。先に贈与してから子供が売却すると、子供に所得税等が発生します。

譲渡所得とは、不動産等を売却した場合に発生する所得です。以下の計算結果がプラスとなる場合の所得を言います。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 特別控除額

譲渡所得による所得税の負担が発生する場合、税負担を親と子供のどちらにした方が良いかも併せて考慮する必要があります。

住宅取得以外の目的で資金移転を行う場合は、時価と相続税評価額との差額や所得税の税負担等を考慮した上で決めるようにしましょう。

地価公示価格は、国土交通省が定める不動産の公正な価値の指標ですが、取引事例から比較検討した価格をそのまま公示価格とするとは限らず、更には時系列的な均衡にも配慮するため、時価と乖離があることが多いです。

このため、実際の取引に際しては、その点も念頭において意思決定すべきでしょう。

空き家を売却する流れや注意点については以下の記事をご覧ください。

5.少しでも高く売却するためのポイント

最後に、親名義の家や土地を売却する場合、少しでも高く売却するためのポイントをご紹介します。

不動産を売却する際は、一括査定サービス「不動産売却 HOME4U (ホームフォーユー)」を使って、複数の不動産会社に査定を依頼するのがポイントです。

不動産の査定額は、不動産会社により差が出ます。1社だけしか査定を受けないと、もっと高く売ってくれるかもしれない不動産会社を見逃すことになってしまいます。

HOME4Uは最大6社の不動産会社へ査定を依頼することができますので、必ず複数の会社に査定を依頼し、査定額をきちんと比べるようにしてください。

実践した人の9割以上が「やって良かった」と答えている“家を高く売る3つの簡単テクニック”を見る

まとめ

いかがでしたが?

4つのパターン別で親名義の家や土地を売却する方法について見てきました。

- 親名義の不動産を代理で売却するには、委任状の「代理の範囲」を明確にしておくことがポイントです。

- 親が認知症になった場合の売却では、法定後見制度、任意後見制度、家族信託のなかで、任意後見制度用がおすすめです。

- 相続した不動産を売却する場合には、法定相続か遺産分割か、遺言かで、自分たちが行う相続の方法に合わせて名義変更を行うようにして下さい。

- 贈与目的で不動産を売却する場合には、贈与が先か売却が先か、自分のケースで有利な方をしっかりと見極めたうえで選択することがポイントです。

- 親名義の家や土地を売却する場合には、ご自身のケースに合わせ、適切な対応を取るようにしましょう。

この記事はいわば不動産売却に関する税金の「さわり」の話です。

例えば、親御さんが住む不動産を売却する場合に控除考慮前の売却に伴う所得が3,000万円以下であるために居住用財産の特例を充足する結果、所得税等が無税になるために先に贈与しない方が有利な場合も考えられる等、個別具体的なケースで分析するとここでは書ききれない位の判断要素があり、それによって結論が異なります。

具体的な税額のシミュレーションをしたい場合は、お近くの税理士に相談されるとよいでしょう。

この記事のポイント まとめ

以下の4つのケースによって方法が違います。

- 親名義の家を代理で売却する場合

-

もっとも単純な方法が代理による売却です。代理の定義やポイントとなる委任状について詳しくは「1.親名義の家を代理で売却する場合」をご覧ください。

- 親が認知症になった場合

-

認知症の段階によって成年被後見人、被保佐人、被補助人のいずれかに売却を行ってもらう必要があります。

できれば不動産の所有者が元気なうちに任意後見制度や家族信託を検討しておくことがおすすめです。

詳しくは「2.親が認知症になった場合が認知症になった場合」をご覧ください。

- 相続した不動産を売却する場合

-

相続した親名義の不動遺産を売却する場合には、まずは所有権移転を完了させる必要があります。

相続人が複数の場合には、さまざまなポイントがありますので「3.相続した不動産を売却する場合」を参考にしてください。

- 贈与目的で不動産を売却する場合

-

親が元気なうちに不動産を子供に引き継ぐ場合、生前贈与が課税され、その額は高額になります。

節税のためには、贈与か売却かどちらを先にするかが判断の重要なポイントです。詳しくは「4.贈与目的で不動産を売却する場合」で解説しています。

親名義の不動産を少しでも高く売るなら、この記事をぜひ参考にしてください。

不動産を高く売るなら、まずは安心して任せられる不動産会社探しから

あなたは、不動産の売り方がわからない、いくらで売れるか不安、どこに相談していいか分からない、などのお悩みを抱えていませんか。

そんな時にはまず、信頼できる不動産会社を探すこと から始めましょう。不動産会社の選び方を間違えてしまうと、市場価格よりずっと安く売れてしまった!など、損をしてしまう可能性 があります。

HOME4U(ホームフォーユー)なら、物件を売る際に損をしないように、複数の不動産会社を比較し、物件の種類や特徴に応じて、あなたに一番合った不動産会社をご紹介します。

HOME4U安心の3つのポイント

- 日本初の不動産一括査定サイトだから実績豊富

- 厳選した2,500社の優良企業からあなたに合った不動産会社をご紹介

- 査定依頼した会社以外からの連絡は一切ないから、安心

NTTデータグループ運営のHOME4Uで、信頼できる不動産会社を探しましょう。

完全無料

最大6社の査定価格を

まとめて比較でより高く!

土地売却の記事を探す

土地の形状や境界、法規制などをふまえた売却方法を解説。スムーズな取引のための基礎知識やトラブル回避策を具体的に紹介しています。

早く売るの記事を探す

短期間で売却を成功させるためのコツや戦略を紹介。迅速かつ効果的な売却活動をサポートします。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)