マンション売却時の「売却益」の詳しい計算方法が気になっていませんか?

譲渡所得がどのくらいになるか把握するためには、売却益を算出する必要があります。

そこでこの記事では、マンションの売却益のスムーズな計算方法や、利用できる控除について解説します。

これを読めば、売却益を自分で計算できるようになり、節税にも役立てることができます。

- マンションの売却益の計算方法

- マンション売却時に使える特例

- マンション売却時の譲渡所得税率

マンション売却について基礎から詳しく知りたい方は、『マンション売却の準備から確定申告までの流れ』も併せてご覧ください。

佐藤 連

防衛大学校 人文社会科学部卒業。

業界No.1上場不動産会社にて4年連続トップ営業成績を残し、仕入事業部長へ就任退社後、都心高級不動産のディールに特化した不動産会社 ブルーオーク株式会社を創業し、都心高級不動産取引の最前線にてビジネス展開。

Contents

1.マンションの『売却益』を計算する前に・・・

マンションの売却で利益が出た場合には、譲渡所得税が課税されます。

譲渡所得税は売却益に対して最大39.63%ですが、特別控除の特例などを利用すれば、節税または非課税にすることも可能です。

売却益を計算する前に注意しておきたいのは、売却益は売却時の手取り金額とイコールではないことです。

手取りとは、売却時にかかる諸費用や税金、住宅ローン残債などを差し引いた金額を指します。

一方、売却益は、売却金額からマンションを購入したときの価格や諸費用を差し引いた金額になります。

このようなポイントをおさえた上で、売却益の計算方法や課税の仕組みについて見ていきましょう。

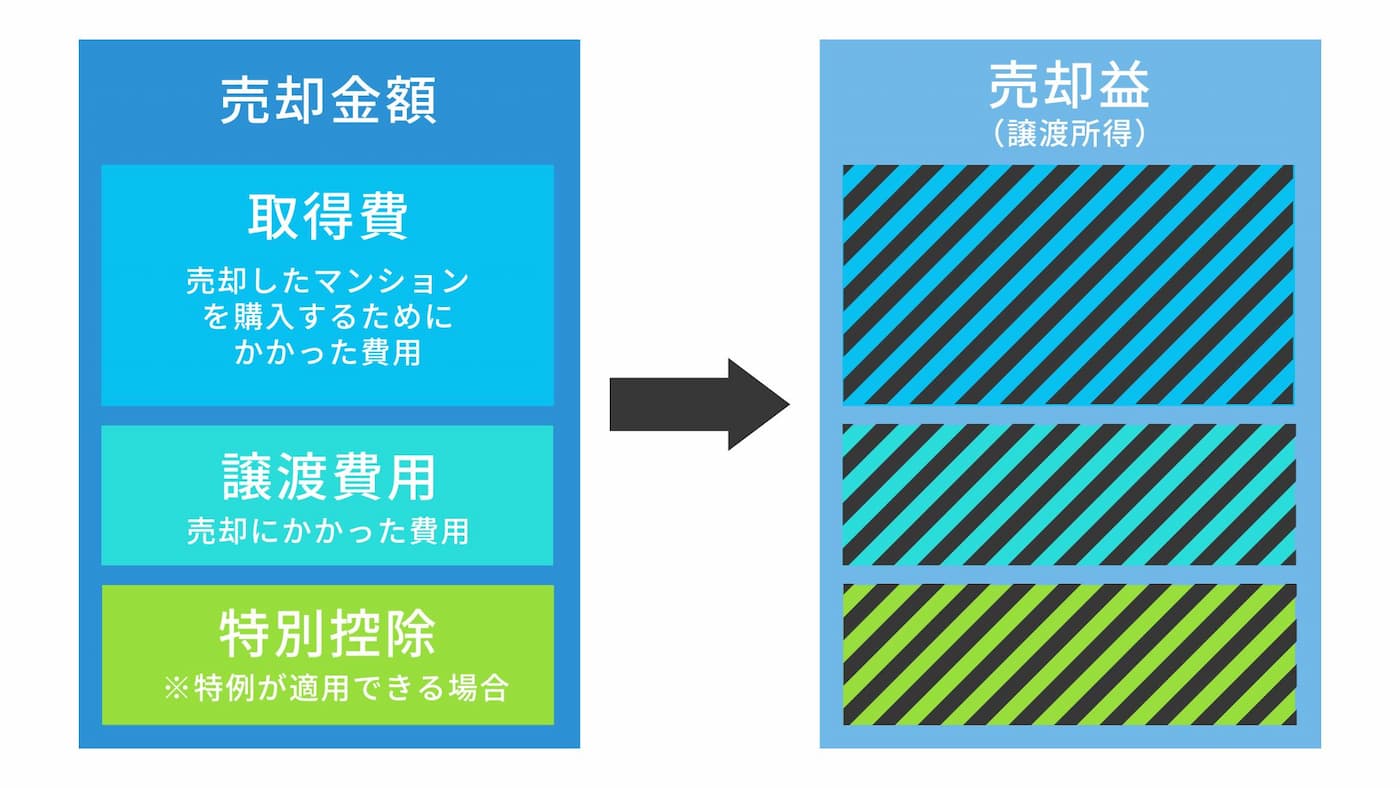

2.マンションの売却益の計算手順

マンションの売却益は、以下の式で計算します。

マンションの売却益とは、マンションが売れた金額から、取得費(マンション購入費用)および譲渡費用(売却に直接かかった費用)を差し引いたものです。

特別控除の対象であれば、その額も差し引いたあとに残った金額になります。

そのため、売却益を計算するには、まず取得費と譲渡費用を正しく計算しておかなければなりません。

2-1.売却金額(譲渡価格)を確認する

売却金額は、実際にマンションを譲渡した価格です。

金額は、不動産売買契約書に記載されているので確認しましょう。

2-2.取得費を差し引く

売却益は、売却金額から取得にかかった費用を差し引くことができます。

取得にかかった費用には、譲渡するマンションの購入価額のほか、購入時にかかった以下の費用が含まれます。

- 不動産仲介手数料

- 登記費用

- 印紙代

- 不動産取得税

- 設備費

- リフォーム費用

いずれも、マンション購入時の売買契約書や領収書などから確認できます。

2-2-1.購入価格からは減価償却費相当額を差し引く

減価償却とは、時間の経過にともなって減少する固定資産の価値に相当する部分を、費用として計上することです。

マンションの建物は老朽化により価値が低下します。

そのため、現在の価値を反映させ売却額を正しく計算するには減価償却費を購入価格から差し引くことが必要です。

なお、土地部分は使用や時間の経過で価値が変わるものではないため、減価償却は行いません。

減価償却費を算出するには購入価格ではなく購入金額から土地価格を差し引いた建物価格が必要になります。

建物価格は購入当時の売買契約書を確認しましょう。売買契約書に記載の消費税から計算が可能です。

固定資産税評価証明書に記載のある建物価格とは異なりますので注意が必要です。

2-2-2.取得費がわからない場合

親族からの譲受などで建物の取得費用が分からない場合には、譲渡価格の5%相当を取得費として計算することもできます。

また、取得費がわからない場合だけでなく、実際の取得費が5%を下回る場合も売った金額の5%相当額を取得費として扱えます。

2-3.譲渡費用を差し引く

譲渡費用とは、売却時にかかった手数料などの費用です。

マンションの譲渡費用に含まれるものには以下があります。

- 仲介手数料

- 売主が負担した印紙税

- 登録免許税

- 司法書士費用

- 各種証明書発行費用

- 売買契約後、さらに有利な条件で売却するために契約解除した場合の違約金

2-4.特別控除を適用する

マンションを売却する場合、一定の要件を満たせば特別控除も差し引けます。

特別控除にはさまざまな種類があるので、詳細は「4.マンション売却時に使える特例」で詳しく説明します。

3.マンションの売却益にかかる譲渡所得税

マンションを始め、不動産を売却し利益が出た場合には、譲渡所得税がかかります。

譲渡所得税は、所得税と住民税の税率を合わせたものです。2047年(令和19年)までは、所得税に復興特別所得税2.1%が課税されます。

税率は、所有期間によって異なり、所有期間5年以下の短期譲渡所得では39.63%、所有期間5年超の長期譲渡所得では、20.315%です。

長く所有しているほど、売却時の税負担が軽減されます。

なお、所有期間は、売却日ではなく、売却した年の1月1日時点で計算するため注意しましょう。

| 譲渡所得の区分 | 税率 |

|---|---|

| 短期譲渡所得(所有期間5年以下) | 39.63% |

| 長期譲渡所得(所有期間5年越え) | 20.315% |

売った年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、軽減税率の特例も適用されます。

適用後の譲渡所得額に対して所得住民税が軽減される制度になりますので、3000万円控除と軽減税率の特例を上手に活用しながら資産保全をしていくことが重要です。

4.マンション売却時に使える特例

マンション売却時には、納税者の税負担を抑えるため、要件を満たすと適用可能な特別控除や特例が用意されています。

主な特例を一覧でまとめています。

| 特例 | 条件 | 概要 |

|---|---|---|

| 3000万円特別控除の特例 | マイホーム | 譲渡所得から最大3,000万円を控除 |

| 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 | 所有期間が10年を超えるマイホーム | 3,000万円特別控除適用後の譲渡所得に軽減税率を適用 |

| 相続財産を譲渡した場合の取得費の特例 | 相続税が課税された財産を相続税の申告期限の翌日以後3年を経過する日までに譲渡 | 相続税の一定金額を取得費に加算 |

| 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 | 所有期間が5年を超えるマイホームの売却で | 売却時の譲渡損失をほかの所得と損益通算 |

4-1.売却益を最高3,000万円まで控除できる特例

「3000万円の特別控除の特例」は、マイホームを売却した場合、売却益から最大3,000万円までを控除できる特例です。

所有期間の制限はありません。

【主な適用条件】

- 売却した年の前年、前々年に、3000万円の特別控除や譲渡損失の損益通算および損失の繰越控除の特例の適用を受けていない

- 売却した年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていない

- 買主が親族や夫婦などの特別な関係でない

夫婦それぞれが住宅ローンを組む「ペアローン」で不動産を購入し共有持分を持っているケースは、夫婦それぞれに3000万円控除が適用され、最大6000万円の控除が受けられます。

ローン支払額のバランス等、注意が必要ですがメリットの大きい制度となっています。

4-2.10年以上居住したマイホームの売却に使える特例

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」は、10年以上所有するマイホームを売却した場合に、軽減税率が適用される特例です。

利益が6,000万円以下の部分は14.21%、6,000万円を超える部分は20.315%に軽減されます。

この軽減特例は、3,000万円の特別控除と併用できます。

併用の場合は先に3,000万円控除を適用させたうえで、残った譲渡所得に対して軽減を行います。

【主な適用条件】

- 売却した年の1月1日時点で所有期間が10年を超える

- 売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていない

- 買主が親族や夫婦などの特別な関係でない

4-3.マイホームの買い替えで売却損が出た場合の特例

「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」は、マイホームの買い替えで売却損が生じたときは、その年の給与所得や事業所得などの所得から損益通算できる特例です。

損益通算を行っても損失を控除しきれなかった場合、翌年以後3年間繰り越して控除できます。

【主な適用条件】

- 売却年の1月1日時点で5年を超えて所有するマイホームの売却

- 売却の前年の1月1日から売却翌年の12月31日までに、居住部分の床面積が50平米以上の新しいマイホームを取得

- 10年以上の住宅ローンを利用して新しいマイホームを取得

4-4.住宅ローンが残っていて売却損が出た場合の特例

「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」は、住宅ローンが残ったマイホームを売却して損失が出た場合、その年の給与所得や事業所得などの所得から損益通算できる特例です。

当年に損益通算を行っても損失を控除しきれなかった場合、翌年以後3年間繰り越して控除できます。

新しいマイホームの取得有無は問われません。

なお、合計所得金額が3,000万円を超える年については特例適用できません。

【主な適用条件】

- 売却年の1月1日時点で5年を超えて所有するマイホームの売却

- 返済期間10年以上の住宅ローンの残債がある

5.売却益から税金までシミュレーションしてみよう

では、実際に自宅マンションを売って売却益が出た場合のシミュレーションを行ってみましょう。

条件は以下のとおりです。

購入金額:4,500万円(うち建物部分2,500万円)

マンションの構造:鉄筋コンクリート造

購入時諸費用:340万円

売却金額:6,000万円

譲渡費用:420万円

5-1.売却益の計算

売却益を求めるには、取得費の計算が必要です。

取得費は、購入価額+購入時の諸費用-減価償却費ですので、まず減価償却費を求めます。

減価償却費:マンションの建物購入代金 × 0.9 × 償却率 × 経過年数

2,689万円×0.9×0.015×15≒544.5万円

取得費:購入価額+購入時の諸費用-減価償却費

4,500万円+340万円-544.5万円=4295.5万円

売却益:売却金額 -( 取得費+譲渡費用)

6,000万円-(4295.5万円+420万円)=1284.5万円(控除適用前)

譲渡所得の計算をするに当たっては注意が必要です。

土地や建物を売った金額から取得費と譲渡費用を差し引いて計算しますが、譲渡費用に算入できる項目は何なのか、判断に迷われた場合は税理士等の専門家へ相談することをお勧めします。

5-2.税金の計算

自宅マンションの場合、売却のみであれば売却益が1284.5万円の場合、3,000万円控除を適用すれば、譲渡所得税は発生しません。

しかし、買い替えでは住宅ローンを組んで新居を購入する方もいるでしょう。

その場合、3,000万円控除と住宅ローン控除は併用ができないため、有利なほうを選択するには、3,000万円控除を利用しない場合の税額も把握しておく必要があります。

売却益が1284.5万円の場合の譲渡所得税を計算してみましょう。

この例では15年保有していたので、長期譲渡所得になります。

税額=課税長期譲渡所得金額×税率(20.315%)

1284.5万円×20.315%≒260.9万円

6.マンション売却後は確定申告をしよう

マンションを売却した後は、確定申告が必要です。

利益が出ている場合は必須ですが、損失となった場合でも確定申告をしたほうが有利になります。

それぞれ、理由について説明しましょう。

6-1.売却益が出ている場合は確定申告必須

マンション売却で利益が出ている場合には、必ず確定申告をして譲渡所得の納税が必要です。

申告を行わないと、無申告加算税や延滞税が課されることになるので、注意しましょう。

6-2.売却益が出ていない場合も節税のために確定申告しよう

売却益が出ていない場合には、確定申告の義務はありません。

しかし、譲渡損失の損益通算および繰越控除の特例の対象となる場合には、確定申告を行ったほうが有利です。

損益通算とは、損失分を給与所得や事業所得などの損益通算可能な所得から控除することです。

損益通算を行うことで、税負担を抑えられます。

6-3.確定申告の期限

確定申告は、マンションを売却した年の翌年2月16日から3月15日までに行います。

遅れた場合には納税額に年15~30%の無申告加算税が発生します。

また、確定申告の期限日は納税の期限日でもあるため、納税が済むまでの延滞税も納付しなければなりません。

期限に遅れないよう、早めに準備をしておきましょう。

不動産価格が高騰しているマーケット背景もあり、特にマンションの売却は盛んになっている印象を受けます。

大切な資産を手離すに当たって、税金の軽減制度の活用や適切な税務知識をもって資産保全をしっかりとすることが重要になってきます。

ライフプランとの兼ね合いもありますので売却するタイミングなど無理のないプラン設計を基に、今お住まいのマンションの資産価値の把握から売却後の手残り資産の把握までプラン設計をしてみてはいかがでしょうか。

この記事のポイントまとめ

売却時の手取り金額は、売却時にかかる諸費用や税金・住宅ローン残債などを差し引いたものです。

売却益は、売却金額からマンションを購入したときの価格や諸費用を引いた金額です。

詳しくは「1.マンションの『売却益』を計算する前に・・・」をご覧ください。

マンションの売却益は、以下の手順で計算できます。

- 売却金額(譲渡価格)を確認する

- 取得費を差し引く

- 譲渡費用を差し引く

- 特別控除を適用する

詳しくは「2.マンションの売却益の計算手順」をご覧ください。

所有年数が5年以下の場合は39.63%、5年を超える場合は20.315%ですが、税負担を軽減するさまざまな特例が用意されています。

詳しくは「3.マンションの売却益にかかる譲渡所得税」をご覧ください。

3,000万円特別控除をはじめ、損失を軽減できる特例もあります。

詳しくは「4.マンション売却時に使える特例」をご覧ください。

特例適用の有無やさまざまな条件によって異なり、0円になることもあるのでシミュレーションが大切です。

詳しくは「5.売却益から税金までシミュレーションしてみよう」をご覧ください。

売却益が出た場合には確定申告は必須です。損失の場合は不要ですが、特例を適用できるケースでは申告したほうが有利です。

詳しくは「6.マンション売却後は確定申告をしよう」をご覧ください。

完全無料

最大6社の査定価格を

まとめて比較でより高く!

マンション売却の記事を探す

マンション特有の管理費や修繕積立金、売却のコツ、査定ポイントまで詳しく解説。失敗しない売却に向けた実践的なノウハウを提供します。

税金・控除の記事を探す

不動産売却時の譲渡取得税や住宅ローン控除、登録免許税・不動産取得税など、不動産売買や建築に関わる各種税金の仕組みと節税対策をわかりやすく解析しています。 最新の税制改正や控除条件のほか、申告手続きや必要書類、よくある誤解についても丁寧に紹介しています。 初めての取引でも安心して臨める知識を身につけたい方に役立つ情報をまとめています。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)