マンションでもリースバックを利用することで、まとまったお金を得られます。

しかし、リースバックが最適な選択肢とは限らないため、リースバックについての理解を深めてから利用したほうが安心です。

この記事では、リースバックのメリットやデメリットについてわかりやすく解説します。

- リースバック契約の流れ

- リースバックのメリット・デメリット

- リースバックの利用で後悔しないためのポイント

これを読めば、リースバックを利用するかどうか迷わずに判断できるでしょう。

不動産の売却について基礎から詳しく知りたい方は『不動産売却の基本』も併せてご覧ください。

- 「マンションを売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1. マンションでリースバックを利用するメリット

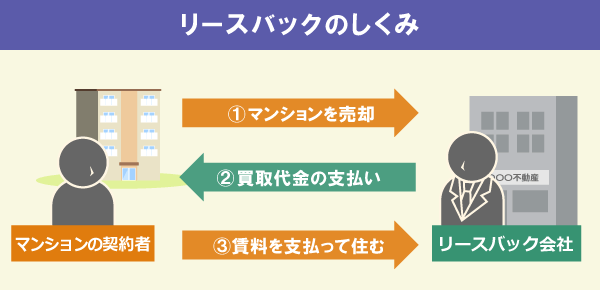

リースバックとは、売却した不動産を借り直すことにより、マイホームに住み続けながらまとまったお金を得られる手法です。

マンションをリースバック会社を通じて不動産会社などに買い取ってもらったあと、賃貸契約を結んで住み続けるしくみになっています。

リースバックのメリットには、以下の3つが挙げられます。

- すぐに現金が手に入る

- 住み慣れた場所で生活を続けられる

- 固定資産税を支払う必要がなくなる

詳しく見ていきましょう。

すぐに現金が手に入る

リースバックを利用すればすぐに現金が手に入ります。

一般的な不動産売却では、不動産会社への相談、売却活動、成約、引き渡しなどの過程を経るため、現金を手に入れるのに4か月程度の期間を要します。

しかしリースバックの場合、買取りされればすぐに現金が手に入ります。

今すぐにお金が必要な方は、リースバックが最適な選択肢と言えるでしょう。

住み慣れた場所で生活を続けられる

リースバックを利用することで、住み慣れた場所で今まで通りの生活を続けることができます。

一般的な不動産売却では、買主は自身が住むための住居を探しているため、売主は決済時にマンションを明け渡さなくてはなりません。

しかし、リースバックは売却後のマンションを借り直すことを前提に売却します。

引っ越さずに済むため、引っ越しの手間や費用負担を軽減できるほか、愛着のあるマイホームに住み続けられる点は大きなメリットです。

固定資産税を支払う必要がなくなる

リースバックの場合には、固定資産税を支払う必要はありません。

売却とともにマンションの所有権を手放しているためです。

固定資産税や都市計画税の負担は所有者なので、借主は費用を負担せずに済むのです。

所有している不動産を担保にお金を借りる「リバースモーゲージ」という方法もありますが、所有者は変わらないので固定資産税や都市計画税などの負担が続きます。

費用負担を抑えられる点はリースバックの大きなメリットと言えるでしょう。

2. マンションのリースバックを利用するデメリット

リースバックを利用して後悔しないためにも、リースバックのデメリットを把握しておくことも大切です。

リースバックを利用するデメリットには、以下の3つが挙げられます。

- 家賃の支払いが発生する

- 期間満了後に再契約できない場合がある

- 通常の売却価格より安くなる場合がある

詳しく見ていきましょう。

家賃の支払いが発生する

リースバックを利用する場合、家賃の支払いが発生します。

住宅ローンの返済負担を軽減するために、リースバック利用を検討している方もいるかもしれませんが、リースバックを利用しても住居費用の負担がなくなるわけではありません。

家賃設定はリースバック事業者によって異なりますが、周辺の類似物件の設定よりも高いケースが見られます。

利用後の費用負担が大きければ住み続けることができない可能性があります。

長期にわたり賃貸で居住する予定なのであれば、無理のない家賃設定かどうか確認してから契約しましょう。

期間満了後に再契約できない場合がある

リースバックで定期賃貸借契約を締結すると、期間満了後に再契約できない可能性があります。

定期賃貸借契約には期間満了後の更新は原則なく、交渉で再契約できれば借り続けることができますが、保証はされていません。

貸主が再契約に応じてくれなかった場合には期間満了後に部屋を明け渡さなくてはならず、期間満了までに引っ越しの手配を進める必要があります。

期間満了時のトラブルを回避するには、期間満了後の更新条件を前もって確認しましょう。

通常の売却価格より安くなる場合がある

リースバックを利用した場合における買取価格は通常の売却価格より安くなる傾向があります。

その理由は、買取価格を安く設定することで、期間満了後に物件を売却することになっても損失を抱えにくくなるためです。

リースバック事業者によって買取価格は異なるため、一概にいくら安くなるとは言い切れませんが、相場より2~3割程度安くなると想定しておく必要があります。

仮に住宅ローンの完済を目的にリースバックを利用する場合は、買取価格が安いことで完済できない可能性があります。

安く売却して損をしないためにも、複数のリースバック事業者の買取価格を比較しましょう。

3. マンションのリースバックの利用がおすすめな人

リースバックのメリット・デメリットを踏まえたうえで、マンションのリースバックの利用をおすすめするのは以下のような方です。

リースバックがおすすめの人の特徴

- まとまった資金がほしい

- 固定資産税や管理費・修繕費を抑えたい

- 老後資金を貯めたい

- 資産整理をしたい

リースバックでは双方が合意さえすればすぐにまとまったお金が手に入るため、愛着あるマンションに住み続けながら急いでお金を用意しなくてはならない方におすすめです。

また、固定資産税や管理費などは所有者であるリースバック事業者が負担するので、ランニングコストを抑えたい方にも向いているでしょう。

他にも、マンションを買い取ってもらうことにより手元に資金を確保できるため、老後資金を貯めたい方にもおすすめです。

相続人が遺産分割しやすいようにマンションを現金化(資産整理)したいと考えている方にも向いています。

リースバックを考える際も、まず不動産会社の一般的な査定を受けてみることをおすすめします。

査定額を知ることで、選択肢を広く持つこともできますし、最終的な意思決定の材料にもなります。

4. マンションのリースバックの利用の流れ

マンションのリースバックを利用する際は、いくつかの手順を踏む必要があります。

トラブルを回避し、速やかにリースバックを利用するためにも、事前に以下の流れを把握しておくことをおすすめします。

リースバックの流れ

- 相談・仮査定

- 仮査定額の提示

- 詳細な調査・査定

- 売却価格や家賃の提示

- 契約締結

- 売買の成立・賃貸の開始

順を追って見ていきましょう。

相談・仮査定

リースバック事業者にリースバックの利用について相談します。

気軽に相談できるので、リースバックの利用について疑問や不安を抱いている方は、相談して疑問や不安を解消しましょう。

また、リースバックを利用した場合に買取価格がいくらか知るために、仮査定を申し込みます。

仮査定額の提示

仮査定とは、買取実績や登記簿謄本や地図などを参考に書類だけで行われる査定のことです。

査定の結果に納得した場合は、詳細な調査・査定を申し込みます。

詳細な調査・査定

仮査定ではマンションの劣化状況や周辺環境などが反映されていません。

現地調査ではこれらが査定に反映されます。

劣化があまり進行していないマンションや、リフォームを実施しているマンションでは仮査定よりも査定結果がアップする可能性があります。

売却価格や家賃の提示

査定結果、希望する契約期間、市場相場などを踏まえたうえで、リースバック事業者から買取価格と家賃が申込者に提示されます。

買取価格が低い、賃料が高いといったように、条件に納得できない場合は交渉しましょう。

契約締結

双方が契約条件に合意した場合、契約締結に移行します。

契約上重要な事項を説明する重要事項説明書の内容を確認し、売買契約書にサインすれば契約締結は完了です。

内容に不備があった場合、トラブルに発展するため、しっかり内容を確認してからサインしましょう。

売買の成立・賃貸の開始

売買成立後は、代金の支払い、所有権の移転登記や抵当権の抹消登記などを行います。

売買契約の締結と同時に賃貸借契約も締結されます。

敷金の支払いや保証会社加入料の支払いなどを済ませれば賃貸の開始です。

5. マンションのリースバックの利用でよくあるトラブル

トラブルを未然に防ぎながら安心してリースバックを利用するためには、マンションのリースバックでよくあるトラブルを理解し、対策を講じておくことが大切です。

マンションのリースバック利用でよくあるトラブルは以下の7つです。

- 家賃を引き上げられて住み続けられなくなった

- もとの貸主が通知なく他社に売却してしまった

- 適正価格を大幅に下回る買取価格を提示された

- 相続するつもりだった親族と揉めた

- 契約満了時に再契約を断られた

- 買い戻しに応じてもらえなかった

- 想定以上の諸費用を請求された

詳しく見ていきましょう。

家賃を引き上げられて住み続けられなくなった

家賃を引き上げられた場合、リースバックの家賃設定は周辺相場より高く設定されるケースが多いため、家賃の支払いが困難になり退去する方も少なくありません。

そのような事態を未然に防ぐためにも、家賃設定に無理がないか、将来的な家賃引き上げがあっても対応できるかを確認してから契約しましょう。

もとの貸主が通知なく他社に売却してしまった

貸主が通知なく他社にマンションを売却した場合には、期間満了時の再契約や契約更新を断られる可能性があります。

通常の賃貸借契約でも、オーナーが契約途中で変わることは少なくありません。

売却が禁止されているわけではないので完全に防ぐことは厳しいかもしれませんが、契約書に勝手に売却しない旨が記載されていると少しは安心できるでしょう。

適正価格を大幅に下回る買取価格を提示された

リースバック事業者は買取後のリスクを想定して、周辺相場よりも買取価格を低く提示することが多いです。

適正価格を把握しないまま適時された買取価格に応じると、適正価格を大幅に下回る買取価格で損をする恐れがあるので注意が必要です。

複数のリースバック事業者に査定を依頼し、適正価格を把握してから契約しましょう。

相続するつもりだった親族と揉めた

親族の中には、将来的にマンションを相続したいと考えている方がいるかもしれません。

リースバックを利用した場合には、マンションの所有権を失うことになるため、そのような親族と揉める可能性があるので注意が必要です。

トラブルを未然に防ぐためにも、リースバック利用前に親族と話し合うことをおすすめします。

契約満了時に再契約を断られた

定期賃貸借契約の場合には、原則更新はされず、住み続けたい場合は貸主に交渉して再契約を締結します。

しかし、再契約は保証されておらず、断られる可能性があるという点に注意してください。

トラブルを回避するためにも、契約書に再契約可能である旨が記載されているかを確認しましょう。

買い戻しに応じてもらえなかった

リースバックは買い戻しが保証されている契約ではありません。

リースバックはあくまでもマンション売却後も賃貸物件として住み続けることができる契約で、買い戻しできない可能性があるので要注意です。

買い戻しを希望しているのであれば、買い戻し特約が盛り込まれているかどうか確認してから契約しましょう。

想定以上の諸費用を請求された

リースバック事業者によっては、土地の測定にかかる測量費用、耐震補強費用、事務手数料といった諸費用を追加で請求するところもあります。

想定以上の諸費用を請求されて手元に残るお金が少なくなったということにならないためにも、契約前にどのような諸費用が発生するのか確認しておきましょう。

6. マンションのリースバックの利用で後悔しないためのポイント

マンションのリースバックを安心して利用するためには、以下の4つのポイントを押さえたうえで契約に臨むことが大切です。

- 自宅の適正価格を把握する

- 賃貸借の契約期間をよく確認する

- 売却価格と家賃の負担を比較する

- 買い戻しの条件をよく確認する

詳しく見ていきましょう。

自宅の適正価格を把握する

自宅の適正価格を把握せずに契約に臨むと、相場より安く手放してしまい損をする恐れがあります。

しかし、適正価格を把握してから契約に臨めば高値で売却できるため、手元に残る資金を増やすことが可能です。

複数のリースバック会社に査定を依頼し、査定結果を比較すればおおよその自宅の適正価格を把握できるでしょう。

賃貸借の契約期間をよく確認する

賃貸借の契約期間をしっかり確認することも重要です。

その理由は、契約内容によっては更新や再契約がなく、借主が住み続けることを希望しても、期間満了とともに退去しなくてはならない可能性があるためです。

契約時には、賃貸借の契約期間、再契約の有無を確認するほか、更新が前提である普通賃貸借契約への切り替えを交渉するのも選択肢と言えるでしょう。

売却価格と家賃の負担を比較する

一般的に、売却価格が高いと家賃負担が大きく、売却価格が低いと家賃負担が小さくなります。

家賃負担が大きいと賃貸期間が長いほど負担が大きく、家賃が支払えなくなることで退去するリスクが高まります。

リースバックを利用する際は売却価格で家賃を何年支払えるのか、複数のリースバック会社を比較してから決めましょう。

買い戻し時の条件をよく確認する

買い戻しには、「契約から〇年以内」「買い戻し価格は〇万円」といった条件が設けられているのが一般的です。

条件が厳しく設定されている場合、買い戻しを実現できない恐れがあるので注意してください。

買い戻しを希望する方は期間内に買い戻し価格を確保できるのかどうか確認してから契約しましょう。

- 「マンションを売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

この記事のポイントまとめ

マンションでリースバックを利用する際のメリットは以下の通りです。

- すぐに現金が手に入る

- 住み慣れた場所で生活を続けられる

- 固定資産税を支払う必要がなくなる

詳しくは「1.マンションでリースバックを利用するメリット」をご覧ください。

マンションでリースバックを利用する際のデメリットは以下の通りです。

- 家賃の支払いが発生する

- 期間満了後に再契約できない場合がある

- 通常の売却価格より安くなる場合がある

詳しくは「2.マンションのリースバックを利用するデメリット」をご覧ください。

マンションでリースバックを利用するのがおすすめなのは、以下のいずれかの条件に該当する人です。

- まとまった資金がほしい

- 固定資産税や管理費・修繕費を抑えたい

- 老後資金を貯めたい

- 資産整理をしたい

詳しくは「3.マンションのリースバックの利用がおすすめな人」をご覧ください。

マンションのリースバックの利用のおおまかな流れは以下の通りです。

- 相談・仮査定

- 仮査定額の提示

- 詳細な調査・査定

- 売却価格や家賃の提示

- 契約締結

- 売買の成立・賃貸の開始

詳しくは「4.マンションのリースバックの利用の流れ」をご覧ください。

安心してリースバックを利用するためには、以下のようなトラブルが発生する恐れがあるということを事前に把握し、対策を講じておくことが大切です。

- 家賃を引き上げられて住み続けられなくなった

- もとの貸主が通知なく他社に売却してしまった

- 適正価格を大幅に下回る買取価格を提示された

- 相続するつもりだった親族と揉めた

- 契約満了時に再契約を断られた

- 買い戻しに応じてもらえなかった

- 想定以上の諸費用を請求された

詳しくは「5.マンションのリースバックの利用でよくあるトラブル」をご覧ください。

マンションのリースバックを安心して利用するためにも、以下のポイントを押さえてから申し込むことをおすすめします。

- 自宅の適正価格を把握する

- 賃貸借の契約期間をよく確認する

- 売却価格と家賃の負担を比較する

- 買い戻しの条件をよく確認する

詳しくは「6.マンションのリースバックの利用で後悔しないためのポイント」」をご覧ください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)