「親の医療費を捻出できない」

「老後の安定資金がほしい」

「住宅ローンの返済を負担に感じているが、すぐに引っ越すのは避けたい」

まとまった資金を捻出するには、自宅の売却しかない、でも今の家に住み続けたい――こうした悩みを持つ人が増えています。

その打開策として、いま、自宅から転居することなく売却資金を調達できる「リースバック」という手法が注目されています。

リースバックとは、自宅を「所有」から「リース(賃貸)」に切り替える、つまり、自宅をいったん売却してまとまった資金を手元に置きながら、住まいを手放さずに家賃を支払いながら住み続ける仕組みです。

リースバックを2013年から取り扱う「ハウスドゥ」では、リースバックの問い合わせ数は右肩上がり。

16年は3384件、18年には9000件を突破しています。問い合わせの約65%は60歳以上の個人や事業主で、高齢者の方の資金調達ニーズに応えるサービスとして、年々その需要は増加傾向にあることをデータとして発表しています。

参考:株式会社ハウスドゥ「ハウス・リースバック 年間問い合わせ件数9,000件突破!」

潤沢な貯蓄があれば、わざわざリースバックを活用する必要はないでしょうが、足元で利用者が増えているということは、それだけ貯蓄が少ない世帯が増えていることが原因の一つとも考えられます。

参考:SMBCコンシューマーファイナンス株式会社「![]() 30代・40代の金銭感覚についての意識調査 2019」

30代・40代の金銭感覚についての意識調査 2019」

働き盛りの年代で貯金が少ないという傾向がわかります。

戸建てやマンションを購入したとしても、住宅ローンの支払いを負担に感じる方も多く、最近では、老後に不安を感じる方も増えています。

本記事では、リースバックが気になる方のために、詳しい仕組み、メリット・デメリットをお伝えしていきます。もしご自身での利用を検討されている場合には、利用が適しているかどうか、最後までお読みいただき、慎重にご判断ください。

“續恵美子(つづき・えみこ)”

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

不動産売却について基礎から詳しく知りたい方は『不動産売却の基礎』『不動産売却の流れ』もご覧ください。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1.リースバックとは

「今の家に住み続けたい」「でもまとまったお金が必要」そういった時に検討したいのが、リースバックです。

まずは、リースバックとな何か、どのような仕組みなのか、について解説していきます。

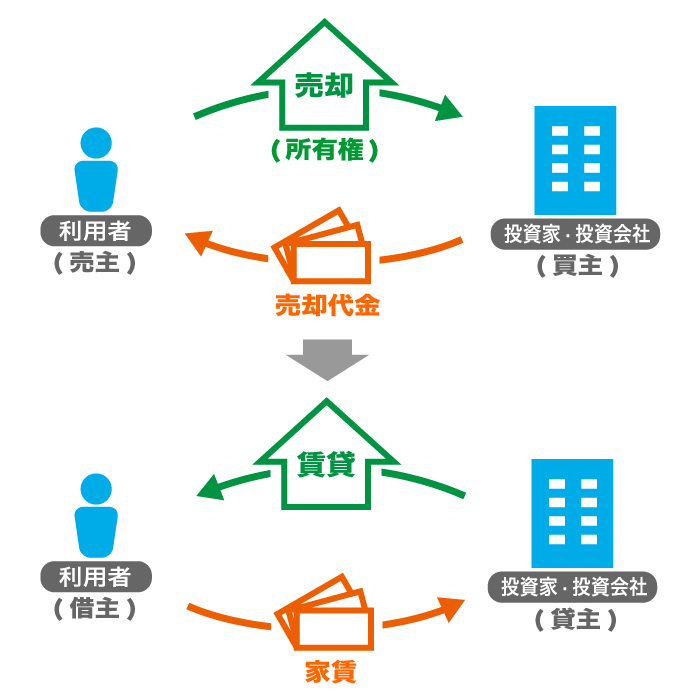

1-1.自宅を売って、賃貸として自宅に住み続ける売却方法

リースバックとは、自宅を売却して資金を調達しつつ、今の住まいに「賃貸」で住みつづけられるという比較的新しい不動産取引の仕組みです。

「セール・アンド・リースバック」(sale and leaseback)とも呼ばれ、貸借契約付き売却のことをさしています。

1-2.リースバックの仕組み

国交省によると、下記のように説明されています。

出典:国土交通省 「![]() 不動産証券化に係る用語集(50 音順)」9ページ

不動産証券化に係る用語集(50 音順)」9ページ

ビジネスの世界では、自社ビルなどの不動産資産を活用して資金を生み出す戦略的方法の一つとして利用されてきました。

最近では、一般の方でも、自宅やお持ちの不動産を活用して、資金を作ることが可能になっています。自宅を利用したリースバックの場合、下記のような流れでリースバックが行われます。

2.リースバックのメリット・デメリット

リースバックには、豊富なメリットがある一方、デメリットも存在します。

この章では、5つのメリットと、4つのデメリットについて解説します。

2-1.メリット

以下のメリットについて解説します。

-

今の自宅に住み続けられる

まとまった現金を受け取れる

固定資産税や修繕費の支払いがなくなる

相続トラブルへの不安がなくなる

将来的に買戻しも可能

今の自宅に住み続けられる

自宅を売却した後に、「賃貸」で住み続けられるのがリースバックのわかりやすいメリットです。

通常の売却では、転居にともなう家族の負担(子どもの転校など)、事業をされている場合は事務所の移転などが生じますが、リースバックを活用することで、そういった問題を解決することが可能です。

毎月の支払いが、ローン返済から家賃支払いに変わります。

まとまった現金を受け取れる

購入者が見つかれば、自宅が売却でき、まとまった資金を確保できます。

固定資産税や修繕費の支払いがなくなる

自宅を売却できれば、「所有権」が消滅します。所有権が消滅するということは、土地にかかる固定資産税がなくなり、経年劣化による建物・設備のメンテナンス、リフォームを実施する必要もなくなります。

相続トラブルへの不安がなくなる

リースバックを使って自宅を売却するということは、所有権がなくなるということです。複数の相続人がいるなどでトラブルが予想される場合の不動産相続に頭を悩ます必要がなくなります。

将来的に買戻しも可能

リースバックは、自宅を売却して賃貸で今の家に住み続ける手法ですが、将来的に買い戻すことも可能です。

短期的には売却資金が必要でも、できれば同じ家に住み続けたい人、今の家への愛着が強い人もいるでしょう。資金余裕がでたタイミングで買い戻すことができるのは、リースバックのメリットと言えます。

2-2.デメリット

以下のデメリットについて解説します。

- 残債が多い家は審査が厳しい

- 売却価格が想定より安くなりがち

- 毎月の家賃が相場より高くなるリスクがある

- 買い戻し額が売却価格より高い

残債が多い家は審査が厳しい

リースバックを活用したいときは、売却価格とローンの残債とのバランスを考慮する必要があります。

売却想定価格が、住宅ローンの残債と同じか、それを下回ると、ローン債権者である金融機関が「ローンを完済できないのでは…」とリスクを感じ、リースバックそのものが認められないケースが多いのです。

売却価格を考えるときは、ローンの残債もセットで頭に入れておくといいでしょう。

売却価格が想定より安くなりがち

リースバックの難しいところは、希望の価格通りに売却できるとは限らないところです。築年数が古いほど、価格は安くなります。買い手が見つからなければ、さらに売却価格を下げなければいけません。

売却価格の目安がわかる計算式があります。地域や建物の状態によって価格は変わるものの、リースバックの売却価格の基準は、おおむね以下のように設定されています。

もし1500万円の市場価値がある不動産なら、900万円?1350万円が売却価格となります。

上の計算式はあくまで目処ですが、投資としての旨味が落ちるほど上のパーセンテージが下がると言われています。あとは、リースバックに応じてくれる不動産会社や投資家のさじ加減で決まります。

毎月の家賃が相場より高くなるリスクがある

リースバックを行った後、元の所有者は、新しい所有者に毎月家賃を支払います賃料価格は物件価格に応じて高くなるため、場合によっては、相場の賃料より高くつきます。売却価格の7~13%で設定されます。

家賃を10年ほど払い続けると、売却代金よりも高く支払うことになることもあるため、長期間の利用には適していないことがわかります。

買い戻し額が売却価格より高い

買い戻し額は、売却価格より高くなります。というのは、リースバックをしてくれる不動産業者による売買にかかわる必要経費や上乗せ利益が、買い戻し価格に上乗せされるからです。

計算式はおおむね以下の通りです。

リースバック時の売却価格が1200万円だったとしたら、安くて1320万円、高くて1560万円となります。

“リースバックを扱う不動産会社も増えてきている”

“リースバックを扱う不動産会社も増えてきている”

全国もしくは都市圏で幅広く展開している大手不動産会社などを中心に、リースバックをサービスとして扱う企業が増えてきています。 こちらでは、4社をご紹介。

どの企業も一般的な不動産売却(仲介)・買取・リースバックを事業として扱っているため、それぞれのメリットやデメリットを比較検討することも可能です。

※加盟店は独立自営のため、一部サービスを扱っていない場合もあります。

各サービス紹介サイトには、活用事例が掲載されているので、ご自身の場合はどのような形で利用できるかをイメージすることもできるでしょう。

- センチュリー21

-

https://www.century21-leaseback.jp/

センチュリー21のリースバック「売っても住めるんだワン!!」は、センチュリー21提携企業にての買い取り・賃貸(リース)でスムーズに契約を進めることができ、初回お申込からご契約まで半月~1ヶ月前後と短期間で資金を調達できるサービスです。

定期建物賃貸借契約終了後は、「期間満了による退出」、もしくは「再契約による居住延長」の2つの選択肢からご都合に合わせ自由に選ぶことが可能です。

- ハウスドゥ!

-

https://www.housedo.co.jp/leaseback/

ハウスドゥ!の「ハウス・リースバック」は、あらかじめ使用する期間を取り決めてハウスドゥ!が買い取り、売却後はリース契約(さまざまな契約内容あり、短期・長期も可能)をしてそのまま住み続けられるサービスです。

現金化までの期間は標準40日最短で5日。再度購入が可能で、その際の金額もあらかじめ提示されます。

再購入し売却する場合の「売却時支援制度」や65歳以上の単身でお住まいの方向けの無料安心コールサービス・おてつだい訪問サービスなど利用後の日々の安心に役立つさまざまなサービスも提供しています。

- ピタットハウス

-

https://www.pitat.com/sell/leaseback

ご自宅をピタットハウスもしくは提携不動産会社が買い取り、賃貸物件としてそのまま住み続けることができるサービスです。買戻しも可能です。

- 大成有楽不動産販売

-

https://www.ietan.jp/support/leaseback

マンションからの住み替えタイミングを調整したい方にピッタリ。大成有楽不動産販売がご自宅のマンションを買い取り、買い取り(売却)後もそのまま賃貸(最長2年間)として住み続けられる住み替え支援サービスです。

3.リースバックが向いている人・向かない人

仕組みがやや複雑なリースバック。どんな人が利用に向いているのでしょうか。

- 向いている人・条件

- リースバックの活用に向いている条件は、意外に幅広いです。

利用の動機を一概に何であるかを決めつけるわけにはいきませんが、あえて大きくとまとめると、「大金が必要になった」というひとつの共通点が浮かび上がります。

リースバックで得られる売却代金の用途は自由ですが、主に下記の目的で利用する方が多いようです。- 老後資金

- 教育費

- 医療費

- 事業資金

- 借金返済

上記に、家をすぐに手放したくない、転居は避けたい、といった条件が加わります。

また、リバースモーゲージに比べ制限が少ないため、マンションなど戸建て物件以外の所有者や住宅ローン残債がある方など、多くの方に選ばれやすい選択肢となっています。

利用者の根底には、「大きな資金を確保したい」というニーズがあります。愛着のある自宅に住み続けながら、借金せずに大きな資金を確保したい世帯が、リースバックに向いていることでしょう。

- 向かない人・条件

- 逆にリースバックに不向きな人とはなんでしょうか。あえてまとめれば「生活の自由度は現状のまま、今の家に住み続けたい」といった場合です。

どういうことでしょうか。リースバックを利用すれば、自宅を売却した後に「賃貸」で住むことになります。

ところが賃貸に切り替わるということは、言い換えれば「他人の家」を借りて住むことと同義になるということです。

新たな所有者の意向によっては、以下のような制約が課される可能性があります。- 室内でタバコが吸えなくなった

- 普通に借りるより賃料が高い

- 新しい所有者との関係が悪化して、賃貸借契約を更新してくれない(住み続けられない)

などです。リースバックを検討する際は、売却後の暮らし方に支障がでないよう、新たな所有者と認識を擦り合わせておく必要があります。

また、向いていない条件としては、投資家が投資したいと思えないような物件、例えば狭小であったり辺鄙な場所に位置するものは、買手が付きにくく、リースバックが成立しない可能性もあります。

4.リースバックを検討する際に確認すべきポイント

リースバックを本腰入れて検討したい人は、まず何から考えていけばいいでしょうか。

以下では、リースバック検討時に確認しておくべき、3つのポイントについて解説いたします。

- 安定収入があること

- 売却時は、名義人全員の同意が必要

- 売却価格が住宅ローンの残債を上回ること

(1) 安定収入があること

家賃の継続支払いが可能なだけの安定収入があるかどうか。リースバックを検討する人は、足元の収入状況を確認しておくといいでしょう。

自宅を売却しても賃貸で住み続けられるリースバックは、家を購入してくれる投資家の存在あってこそ。投資家としては、毎月発生する家賃を「払えるに足る人かどうか」を見たくなります。「この人は継続して家賃を払えるかどうか…」。

いくら売却資金を確保できても、人によっては医療費や新規事業の投資などですぐに使い果たしてしまうというケースもあるでしょう。リースバックを行うにあたり、安定収入があるかどうかは、立派な査定対象となります。

(2) 売却時は、名義人全員の同意が必要

もしあなたの自宅が、複数の人が共同で所有している「共同名義」の状態でしたら、売却時、名義人全員の同意が必要です。

名義人の同意なしにリースバックの話を進めてしまうと、後のトラブルのもとになります。あらかじめ、名義人が他に誰かいるかを確認し、話し合っておく必要があります。

(3) 売却価格が住宅ローンの残債を上回ること

リースバックを検討する前に、売却想定価格と住宅ローンの残債を比べておきましょう。

売却価格が残債と同程度、もしくはそれを下回るようですと、リースバックそのものが成立しないケースが多いと言われています。

5.リースバックを行う流れ

リースバックを行う場合、具体的にどのような手順で進めていけばいいのでしょうか?

リースバックを行う流れは、以下の通りです。

- リースバック業者を選ぶ

- 業者による査定を実施

- 契約条件の確認

- 条件に納得したら契約する

- 売却金額を受け取る

- 月々の家賃を支払っていく

まずは、リースバック業者を選ぶところから始めていき、自宅の査定へと進んでいきます。

その後に、売却金額等の契約条件が提示されますので確認しましょう。

業者によって売却金額に大きな差が出ることもあるので、できるだけ複数社の条件を比較するようにしましょう。

契約条件に納得したら、契約を結びます。

契約後、売却金額を一括で受領し、翌月から自宅の家賃を支払っていきます。

6.併せて考えたい資金調達の選択肢

6-1.通常の不動産売却

まず検討したいのが、通常の不動産売却です。

一般的に、不動産会社を通して売却を行うため、仲介手数料が発生しますが、多くの現金を手にすることができます。

6-2.リバースモーゲージ

リバースモーゲージとは、自宅を担保して借り入れをし、契約者の死後に自宅売却により借り入れ残高を相殺する、高齢者向けの金融商品です。

月々の返済は、融資された金額の利息分だけなので、固定費の上昇を抑えることができます。

ただし、利息分の支払いだけということは、融資元本は契約者死後の売却金額で返済します。

そのため融資できる金額は、現在の不動産価値では判断せず、将来の不動産価値で判断します。実際の融資額相場は、物件の評価額の半分程度となります。

リースバックとは違い、契約者が死亡するまでは、不動産の所有者は現在の持ち主のままになります。

リースバックと混同しやすいので、両者の違いをまとめました。

| リースバック | リバースモーゲージ | |

|---|---|---|

| 対象者 | 個人・法人 | 個人 |

| 対象物件 | 戸建て・マンション・事務所・店舗・工場など | 戸建て |

| 所有権 | 投資家・投資会社 | そのまま |

| 年齢制限 | なし | あり(金融機関によって異なる) |

| 収入制限 | なし(ただし安定収入は必要) | あり(金融機関によって異なる) |

| 用途制限 | なし(自由) | あり(金融機関によって異なる) |

| 住宅ローン残債 | OK | NG |

| 家族の同居 | OK | 配偶者のみ(原則) |

| 契約終了後 | 買戻し可能 | 契約終了時/死亡時に売却または相続人による一括返済 |

| リースバック | |

|---|---|

| 対象者 | 個人・法人 |

| 対象物件 | 戸建て・マンション・事務所・店舗・工場など |

| 所有権 | 投資家・投資会社 |

| 年齢制限 | なし |

| 収入制限 | なし(ただし安定収入は必要) |

| 用途制限 | なし(自由) |

| 住宅ローン残債 | OK |

| 家族の同居 | OK |

| 契約終了後 | 買戻し可能 |

| リバースモーゲージ | |

| 対象者 | 個人 |

| 対象物件 | 戸建て |

| 所有権 | そのまま |

| 年齢制限 | あり(金融機関によって異なる) |

| 収入制限 | あり(金融機関によって異なる) |

| 用途制限 | あり(金融機関によって異なる) |

| 住宅ローン残債 | NG |

| 家族の同居 | 配偶者のみ(原則) |

| 契約終了後 | 契約終了時/死亡時に売却または相続人による一括返済 |

6-3.不動産担保ローン

不動産担保ローンは、自宅を担保に借り入れができる金融商品です。

前項のリバースモーゲージとは異なり、支払いさえできれば自宅を売却する必要はありません。

また、幅広い年齢層で利用できます。

月々、元本と利息分を支払うため、リバースモーゲージよりも返済負担は高くなりますが、物件の評価額の6~8割程度まで借り入れられます。

6-4.任意売却

任意売却は、住宅ローンの支払いが困難の時に検討する売却方法です。

本来、不動産は住宅ローンを完済しないと売却できませんが、金融機関と交渉し同意を得ることで例外的に売却(任意売却)ができます。

任意売却は、住宅ローンを滞納し続けた先にある競売を回避する手段であり、住宅ローンの滞納がない状態では金融機関からの同意を得られません。

まとめ

いかがでしたか?

リースバックは、自宅を手放さずに売却して、売却益を確保しつつ今の家に「賃貸」で住み続けられる便利な仕組みです。

親の医療費、子どもの教育費、事業資金などまとまったお金が必要になっても、リースバックを使えば、自宅から転居することなく当面の資金を確保することができます。

リースバックは、あくまで不動産売却の手法の一つ。注意点ももちろんあります。

売却するにも名義人全員の同意が必要だったり、そもそもローンの残債が多いとリースバックそのものが出来なくなる可能性もあります。

リースバックが気になる方は、メリットとデメリットを把握した上で、一度検討してみてはいかがでしょうか。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)