家を住み替える際、売却額で住宅ローン残債が返済しきれない場合には、住み替えローン(買い替えローン)を利用することがあります。

住み替えローンは買い替えローンとも呼ばれており、特殊な状況で利用するローンです。

買い替えローンは便利なローンではありますが、使いにくい側面やデメリットもあるため、特徴を十分に知ってから利用することをおススメします。

そこでこの記事では、これから住み替えのご予定がある方のために、「買い替えローン」について解説します。

- 買い替えローンの特徴やメリット&デメリット

- 利用するときの流れや注意点

- 買い替えローンを使わない方法

などをわかりやすく紹介していきます。

特に「第4章 買い替えローンを利用する際の注意点」は必見です。

ぜひ最後までおつきあいいただき、理想の住み替えを実現するためにお役立てください!

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1.買い替えローンとは

まず初めに基本的な知識として、「買い替えローンとは何ぞや」ということについて、3点ほどお話しします。

(1)買い替えローンとはオーバーローンのときに使うローン

(2)通常の住宅ローンとの違い

(3)買い替えローンを利用できる人と利用できない人

それではひとつずつ見ていきましょう。

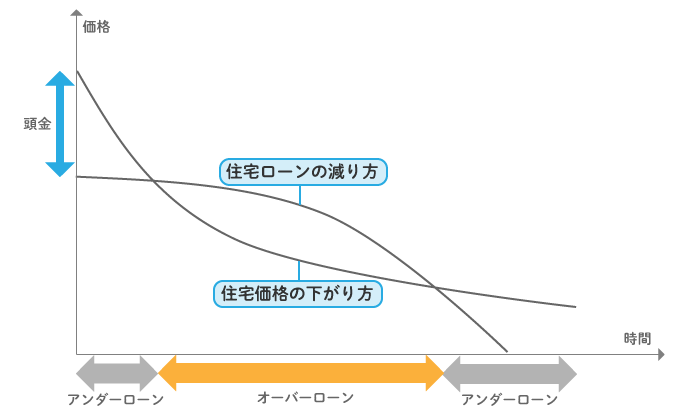

1-1.買い替えローンとはオーバーローンのときに使うローン

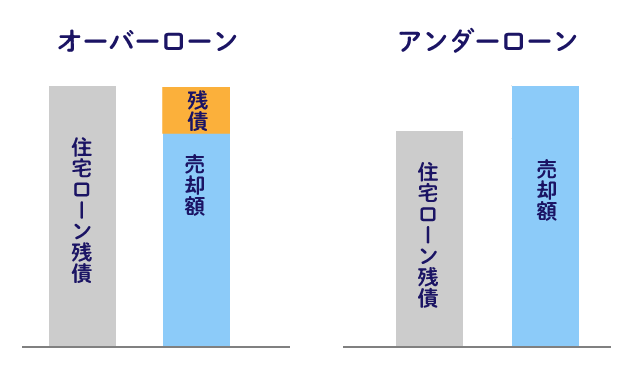

買い替えローンとは、住み替えにおいて売却物件がオーバーローンとなってしまうときに使うローンです。

オーバーローンとは、「住宅ローン残債が売却価格を上回ること」を指します。

それに対して、アンダーローンとは「住宅ローン残債が売却価格を下回ること」です。

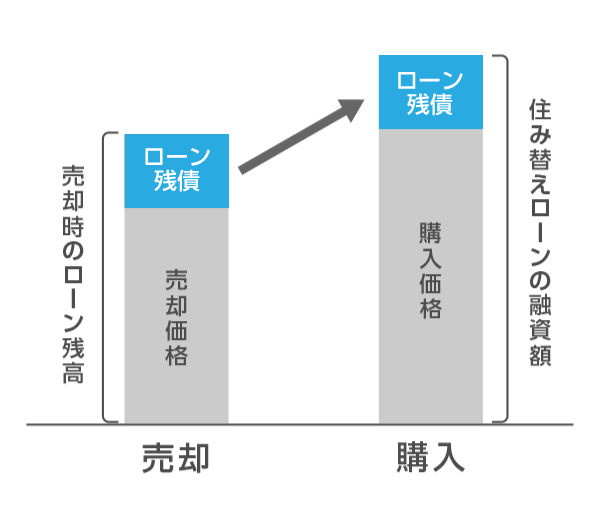

買い替えローンは、売却額で返済しきれなかったローン残債を、次に購入する物件に上乗せする形で借りるローンのことになります。

本来、売却物件の住宅ローン残債は売却価格によって一括返済を行います。

アンダーローンであれば一括返済できますが、オーバーローンの場合は一括返済できないことになります。

そこで、次に購入する物件で返済しきれない残債分も合わせて借りることにより、売却物件で残った住宅ローンを返済できるようにするのが買い替えローンです。

買い替えローンの最大の特徴は、購入物件への融資日と売却物件の返済日が同日でなければならないという点です。

住み替えローンは購入物件に対して融資をするため、購入物件がないとお金を借りることができません。

売却物件への返済は購入物件で借りたお金で返済することになるため、売却と購入を同日に行わなければならないのです。

1-2.通常の住宅ローンとの違い

買い替えローンは、基本的な仕組みは通常の住宅ローンとほぼ同じです。

ただし、以下の点が通常の住宅ローンとの違いになります。

(2)融資審査が通りにくい

(3)取扱銀行が少ない

(4)選べる金利タイプも少ない

1つ目は、担保価値以上のお金を借りることになるという点です。

担保価値とはお金を貸すときに銀行が担保をつける物件の価値のことになります。

担保価値以上のお金を借りることから、万が一、返済に窮して競売にかけられた場合、競売後に残る残債も大きくなってしまいます。

競売後に残る残債も返済は必要です。

また、再び売却する際もオーバーローンとなる確率が高いため、次回も売却しにくくなります。

2つ目は、審査が通りにくいという点です。

通常の住宅ローンを借りることができる人でも、買い替えローンは借りることができない人もいます。

銀行にとって、買い替えローンは担保価値以上のお金を貸すことになるため、リスクの高い融資です。

そのため、融資審査が通常の住宅ローンよりも厳しくなっています。

基本的には大企業勤務の人や公務員、医者等の条件の良い人しか借りることができないローンとなります。

3つ目は、取扱銀行が少ないという点です。

買い替えローンは銀行にとってリスクの高い融資となるため、扱っている銀行が少なくなっています。

現在借りている銀行では扱っていない可能性もあります。

4つ目は、選べる金利タイプも少ないという点です。

買い替えローンは、基本的には変動金利を主体とするものが多く、金利の変動リスクを借主側が負う形となっています。

一定期間の固定金利タイプというものもありますが、35年固定のような全期間長期固定の金利タイプという商品は少ないです。

金利タイプに関しては通常の住宅ローンの方が有利なものを選べる傾向にあります。

1-3買い替えローンを利用できる人と利用できない人

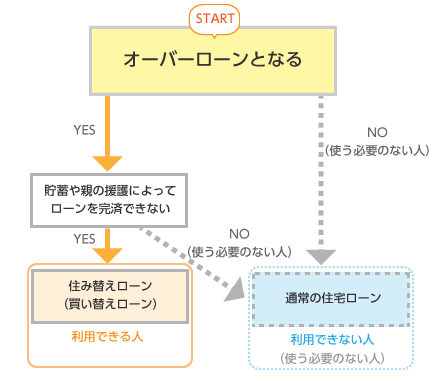

買い替えローンを「利用できる人」と「利用できない人(使う必要のない人)」を図示すると、以下のようになります。

まず、買い替えローンはオーバーローンにならない人は使う必要がありません。

また、売却で返済しきれなかった残債を貯蓄や親の援助によって完済できる人も使う必要はないです。

買い替えローンを使う必要のない人は、新しい家を買うために通常の住宅ローンを利用します。

通常の住宅ローンの方が取扱銀行も多く、選べる金利タイプも豊富なので、通常の住宅ローンの方が有利です。

買い替えローンは、オーバーローンの人で、かつ、貯蓄等によって返済できない人が利用するローンとなります。

ただし、買い替えローンを利用するには以下の条件が必要です。

- 売却と購入を同日にできること

- 融資審査に通ること

利用する可能性がある方は、この条件を頭の隅に入れておいてください。

2.買い替えローンのメリットとデメリット

この章では、「買い替えローンのメリットとデメリット」について解説します。

この章では、「買い替えローンのメリットとデメリット」について解説します。

2-1.メリット

買い替えローンのメリットには以下の点が挙げられます。

(2)貯金を使わなくて済む

(3)ブラックリストに載らない

1つ目はオーバーローンでも売却できるという点になります。

購入時に頭金が少なかった人や、値下がりしやすい立地の物件を購入した人は、売却時にオーバーローンになりやすいです。

買い替えローンはオーバーローンであっても売却を実現できるため、売却でオーバーローンになりやすい人にとってはありがたいローンといえます。

2つ目は貯金を使わなくて済むという点です。

貯金で無理矢理ローン残債を返済しようとすると、貯金がほぼ枯渇してしまうようなケースがあります。

貯金が枯渇してしまえば、いざというときの対応ができなくなるため、貯金を大幅に減らすことはリスクです。

買い替えローンは貯金を残せるという意味では安全なローンといえます。

3つ目は、ブラックリストに載らないという点です。

オーバーローンの物件を売却するには、任意売却という手段もあります。

任意売却とは競売外の手段で債務を一括返済するために行う売却のことです。

任意売却では、債権者(お金を貸した人)と交渉して売却後に残る債務を圧縮できるというメリットがあります。

ただし、任意売却を使うと、債務を全額返済できなかったという債務不履行を発生したことになり、ブラックリストに名前が載ってしまいます。

ブラックリストとは信用情報機関の事故情報名簿のことです。

ブラックリスト載ると、その後、5~7年程度は新規に住宅ローンが組めない等のデメリットがあります。

買い替えローンは任意売却ではなく通常の売却となるため、ブラックリストに載ることはありません。

オーバーローンでもブラックリストに載らずに売却できる点がメリットです。

2-2.デメリット

買い替えローンのデメリットには、以下の点が挙げられます。

(2)通常の住宅ローンよりも選択肢が少ない

(3)売却と購入を同時にしなければならない

1つ目は、新しく購入する家を将来売却するときに、再びオーバーローンに陥りやすいという点です。

買い替えローンはオーバーローンの問題を先送りしているだけといえます。

最初から物件価格以上のローンを組んでいるため、もし将来住宅を売却するようなことが発生すれば再びオーバーローンで悩まされる可能性は高いです。

2つ目は、通常の住宅ローンよりも選択肢が少ないという点です。

取り扱っている銀行も少なく、選べる金利タイプも少ないため、良い条件のローンは見つけにくくなっています。

3つ目は、売却と購入を同時にしなければならないという点です。

スケジュールに大きな制約が生じるため、売却も購入もしにくくなります。

スケジュールの自由度が低いため、安く売ってしまう可能性もありますし、納得しきれないまま新しい物件を購入してしまう可能性もあります。

3.買い替えローンを利用するときの売却の流れ

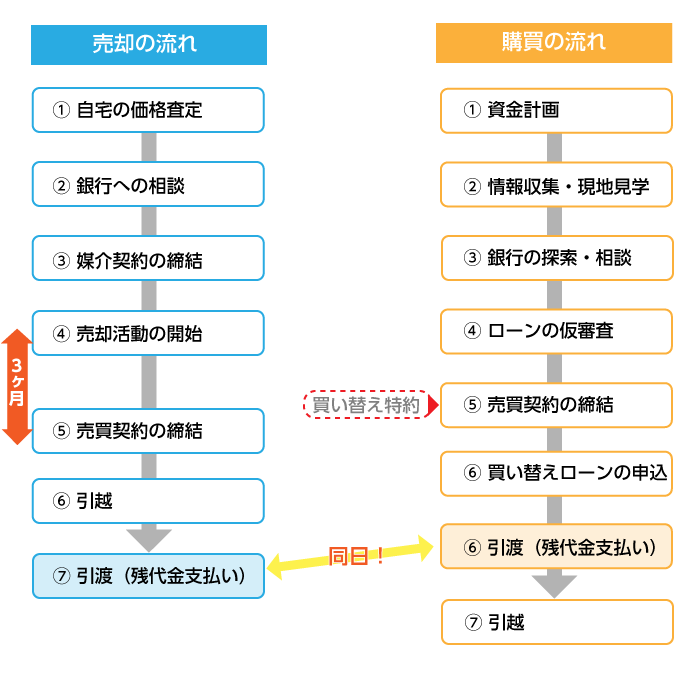

買い替えローンを利用するときの売却の流れは下図の通りです。

最大のポイントは、売却物件の引渡日と購入物件の引渡日を同日にするという点です。

そのため、買い替えローンを利用する際は、売却と購入を同時並行で進めていく必要があります。

買い替えローンの融資実行日は、購入物件の引渡日となります。

理由としては、購入物件に対し住宅ローンの抵当権を設定する必要があるからです。

抵当権とは、債権者(お金を貸している人)がその抵当物件から優先的に弁済を受けることができる権利のことを指します。

売却活動では、最初に自宅の査定を行います。

査定の結果、オーバーローンが発覚した場合は、銀行へ買い替えローンによって返済することを相談しておきます。

売却を依頼したい不動産会社が見つかったら媒介契約を締結し、売却活動を開始します。

媒介契約とは不動産会社に依頼する仲介の契約のことです。

売却活動を開始してから買主が見つかるまでは3ヶ月程度の時間がかかります。

一方で、購入活動では、資金計画を立て物件情報の収集を開始します。

購入物件は買い替え特約が結べそうな物件を探すことがポイントです。

買い替え特約については「第4章3 買い替え特約が利用できる物件を検討する」で詳しく解説します。

同時に、買い替えローンが利用できる銀行を探しておきます。

買い替えローンが利用できる銀行が見つかったら、仮審査の申込を行います。

買い替えローンは審査が通らない可能性もあるため、売買契約前に仮審査を受けておくことは必須です。

仮審査が通ったら購入物件の売買契約を締結します。

購入物件の売買契約書には、買い替え特約を入れておくことが適切です。

買い替え特約を利用できる物件を購入した場合、売却物件よりも先に購入物件の売買契約を締結した方が上手くいきます。

購入物件の売買契約を締結したら、次に売却物件の売買契約を締結し、引渡日を同日に設定することがポイントです。

4.買い替えローンを利用する際の注意点

買い替えローンを利用する際の注意点は、以下の3点です。

買い替えローンを利用する際の注意点は、以下の3点です。

(1)高く売ってくれる不動産会社を探す

(2)借り過ぎないようにする

(3)買い替え特約が利用できる物件を検討する

それではひとつずつ見ていきましょう。

4-1.高く売ってくれる不動産会社を探す

買い替えローンを利用せざるを得ない場合には、高く売ってくれる不動産会社を探すことが重要です。

オーバーローンでなければ買い替えローンは利用しなくてもよいので、すでに査定を受けたことがある方も、もう一度複数の不動産会社からしっかりと査定を受けてみて、アンダーローンで売れないかどうかを検証する必要があります。

高く売ってくれる不動産会社を探すには、「不動産売却 HOME4U(ホームフォーユー)」がおススメです。

無料で最大6社の不動産会社に査定を依頼できるサービスとなっています。

なぜ「複数の不動産会社の査定を受けること」が重要なのかというと、査定額は不動産会社により異なるのが一般的だからです。

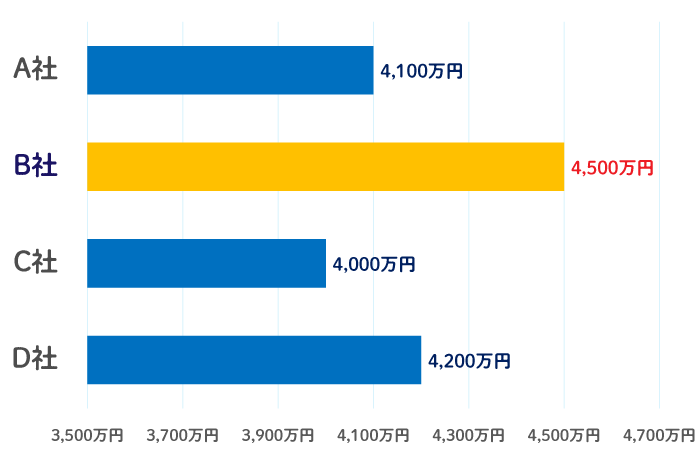

以下のグラフは、とある住宅をAからDの異なる不動産会社が査定した時の査定額ですが、B社とC社では500万円も差があります。

このような違いが出る理由は、各会社で得意とする物件や「このエリアに売り物件が出たら買いたい」と申し出ている見込み客の有無が異なるためです。

複数の不動産会社を比べ、査定額や販売戦略をヒアリングしていくと、できるだけ高く売ってくれる会社が絞り込んでいけますので、このプロセスはぜひ実行してみてください。

査定を取り直してみたら実はアンダーローンだったということは十分にあり得ます。

アンダーローンであれば、通常の住宅ローンも利用できますし、売却と購入を同時に行う必要もなくなるため、良い条件で良い物件を購入できる確率がかなり上がります。

査定価格を検証することはとても重要ですので、「不動産売却 HOME4U」で査定をもう一度取り直すようにしましょう。

4-2.借り過ぎないようにする

買い替えローンはお金を借り過ぎる傾向にあるため、「借り過ぎないようにすること」も注意点です。

以下に、適正な住宅ローンを判断する指標の適正値と銀行の許容値の違いを示します。

| 指標 | 適正値 | 銀行の許容値 |

|---|---|---|

| 返済比率 | 20% | 30% |

| 年収倍率 | 5倍 | 8倍 |

| 完済年齢 | 65歳 | 80歳 |

返済比率とは、年間返済額を額面年収で割った割合のことを指します。

年収倍率とは、借入可能額が額面年収の何倍かを表した数値です。

完済年齢とは、住宅ローンを完済する年齢のことを指します。

銀行は適正値以上を貸してくれるため、適正値で借りるには自制心を働かせることが必要です。

「銀行が貸してくれるから返せる」のではなく、「銀行は返せないお金を貸してくれる」という点を理解しておく必要があります。

買い替えローンであっても、適正額は通常の住宅ローンと考え方は同じです。

買い替えローンは最初からオーバーローンの状態ですので、ローンの適正額を特に重視して借りるようにしてください。

4-3.買い替え特約が利用できる物件を検討する

買い替え特約を利用するには、「買い替え特約が利用できる物件を検討すること」もポイントです。

買い替え特約とは、住み替えを行う人が、自分の家が期限までに売却できなかった場合に、購入物件の売買契約を解除できるという特約のことを指します。

買い替え特約は、「購入物件の売買契約書」に盛り込む特約条項となります。

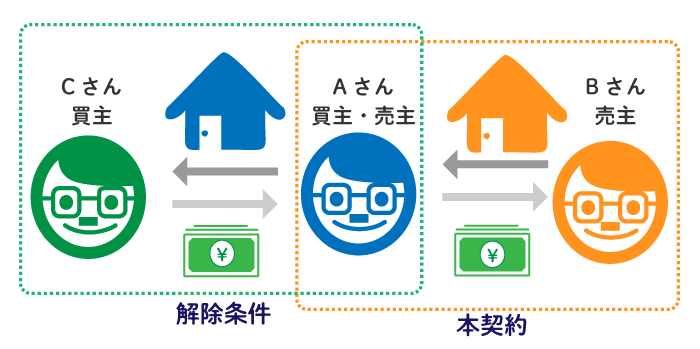

買い替え特約を下図で解説します。

図中の真ん中のAさんが買い替えを行う当人(あなたの立場)となります。

右側のBさんが購入物件の売主、左側のCさんが売却物件の買主です。

買い替え特約は、先にBさんと購入物件の売買契約を締結します。

売却よりも先に購入の売買契約を締結することがポイントです。

Bさんとの売買契約では、「Aさんの家が○○年〇月〇日まで売れなかったら契約を解除する」という特約条項を付け加えます。

この特約条項が「買い替え特約」です。

購入物件で買い替え特約が締結できれば、Aさんの売却物件が期限までに誰かに売却できればAさんはBさんの物件を購入できるという状態になります。

買い替え特約付きの売買契約を締結できた後は、期限まで必死になって買主となるCさんを探します。

期日まで売却できるCさんさえ見つかれば、売却と購入の引渡日を同日とすることができるため、買い替えローンを利用できるようになります。

ただし、買い替え特約はAさんにとってかなり都合のよい特約となるため、買い替え特約を応諾してくれる売主(Bさん)は少ないです。

もしBさんが買い替え特約を応諾した場合、Bさんの物件が売れるかどうかはAさん次第ということになります。

Bさんの売主としての立場は非常に不安定となるため、多くの売主は買い替え特約は応諾してくれないのが実態です。

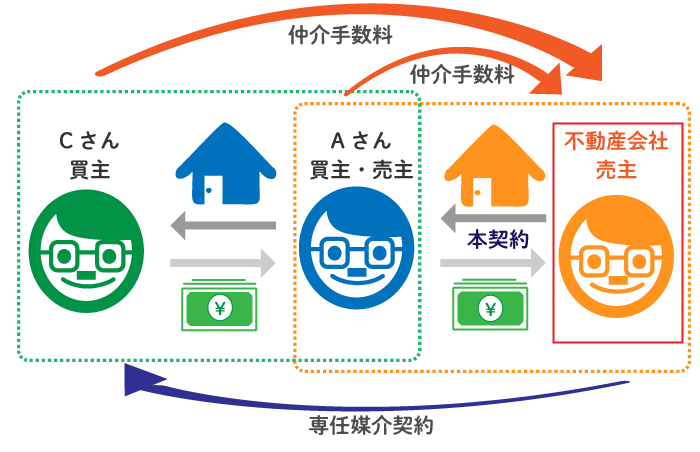

ただし、不動産会社が売主となっている物件を購入する場合には、買い替え特約が利用できるケースがよくあります。

不動産会社が売主となっている物件で買い替え特約を利用するのは「媒介依頼型」と呼ばれています。

媒介依頼型のイメージ図を示すと以下のようになります。

媒介依頼型は、先ほどのBさんの立場が「不動産会社」になります。

Aさんはこの売主でもある「不動産会社」に対して売却の仲介も依頼します。

売主の「不動産会社」は仲介会社として買主のCさんを探します。

売却が決まれば、AさんらかもCからも仲介手数料が取れますし、Aさんに対しても物件を売却することができます。

そのため、売主でもある「不動産会社」は売却も仲介も両方できるため、喜んで買い替え特約を応諾してくれるのです。

中古物件で不動産会社が売主かどうかを見るには、物件広告の「取引態様」という欄をチェックします。

取引態様とは広告を掲出している不動産会社の立場を表したものです。

取引態様に「媒介」と書かれていれば仲介の立場の不動産会社ですが、「売主」と書かれていれば売主の立場の不動産会社が自ら広告を掲出していることになります。

その他、中古物件でも不動産会社が売主の物件は、住宅ローン控除の控除対象借入限度額が新築物件と同じであるため、個人が売主の物件を買うよりもお得です。

住宅ローン控除の控除対象借入限度額は、不動産会社が売主の物件なら最大5,000万円、個人が売主の物件なら最大3,000万円となります。

買い替えローンは借入金額が大きくなることから、住宅ローン控除のメリットを最大化するには不動産会社か売主の物件を購入した方が良いのです。

5.買い替えローンを使わない方法

買い替えローンを使わない方法は、以下の3点です。

(1)貯蓄や親の援助でローンを完済する

(2)チャレンジ価格で高く売ってみる

(3)アンダーローンになってから売る

それではひとつずつ見ていきましょう。

5-1.貯蓄や親の援助でローンを完済する

買い替えローンを使わないようにするには、貯蓄や親の援助でローンを完済するという方法があります。

売却物件のローン残債さえ返済できれば買い替えローンを使わなくて済むわけですから、まずは貯蓄等を加えて返済できないかを検討すべきです。

買い替えローンを利用しなければ、売却と購入の引渡日を同日で行う必要がなくなります。

同日でなければ、買い替え特約も利用する必要がないので、選べる物件の範囲が格段に広がります。

通常の住宅ローンであれば、審査も通りやすいですし、銀行や金利の種類も選べます。

売却物件のローン残債さえ返済できればかなりの制約がなくなりますので、貯蓄や親の援助等を再度検討してみてください。

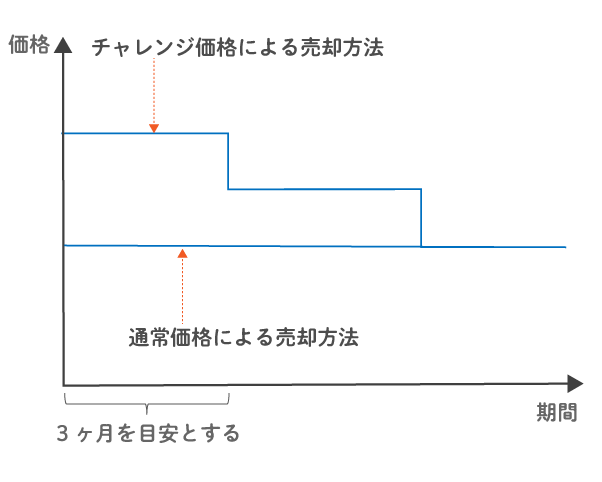

5-2.チャレンジ価格で高く売ってみる

買い替えローンを回避するには、手持ちの物件をチャレンジ価格で高く売ってみるという方法もあります。

チャレンジ価格とは、目一杯高めの金額で売りに出す方法です。

売れない可能性はかなり高くなりますが、それでも可能性はゼロではないため、一定期間高い金額で様子を見てみるという手法がチャレンジ価格による売却になります。

不動産の購入者の中には、慌てて購入し、物件を高く買ってしまう人もいます。

このような現象を「買い進み」と呼んでいます。

チャレンジ価格は、この「買い進み」を狙った販売手法です。

もしチャレンジ価格でアンダーローンとなれば、買い替えローンは利用しなくても良いことになります。

ただし、チャレンジ価格は売れない可能性もあり、3ヶ月程度売りに出しても反応がない場合は値下げしていく必要があります。

時間的に余裕のある人でないとできない売却方法ですし、失敗するリスクも高いです。

よって、チャレンジ価格で売る場合には、不動産会社と十分に相談した上で決めることが必要となります。

5-3.アンダーローンになってから売る

買い替えローンを回避するには、アンダーローンになってから売ることが最も確実です。

オーバーローンの問題は時間が必ず解決しますので、アンダーローンになってから売れば買い替えローンを利用しなくても済むことになります。

住宅ローンは返済を続けていくといずれゼロ円となります。

一方で、住宅価格には土地価格が含まれているため、何年たってもゼロ円になることはありません。

今オーバーローンであっても、返済を続けて行けば必ずアンダーローンに変わる時期が来ますので、そこまで待てば通常の住宅ローンを使って買い替えをすることができます。

買い替えローンは、あえていうと「オーバーローンでも、どうしても住み替えなければならない」人が利用する最終手段です。

特段、「どうしても住み替えなければならない」事情がない場合には、アンダーローンになってから買い替えることをおススメします。

まとめ

いかがでしたか。

「買い替えローン」について解説してきました。

買い替えローンとは、住み替えにおいて売却物件でオーバーローンとなるときに利用するローンです。

利用するときは、売却と引渡を同日に行うことが最大のポイントとなります。

注意点としては、なんといっても「高く売ってくれる不動産会社を探すこと」が重要です。

査定額は不動産会社により大きく異なるケースもあるので、ぜひ「不動産売却 HOME4U」を使って複数社を比較し、高く売れそうなチャンスを逃さないようにしてください。

買い替えローンには借りすぎる等のリスクもあるため、まずは査定を取ってみて本当にオーバーローンとなってしまうかどうかを再度確認した上で、利用するか否か検討することをおススメします。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)