相続時は「相続税」の負担に悩む方もいるでしょう。詳しい計算方法や適用基準、税率について不明な点も多く、不安になりますよね。

本記事では、相続税の税率決定の仕組みや具体的な計算方法、軽減できる特例や控除についてわかりやすく解説します。相続税の節税対策を考えている方は、ぜひ参考にしてください。

- 相続税が必要となる遺産総額の上限

- 相続税の計算方法

- 相続税を軽減できる控除や特例

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1.相続税とは不動産の相続にかかる税金

相続税とは、亡くなった親や祖父母(被相続人)から財産を受け継ぐときに支払う税金のことです。特に、家や土地を相続するときには、相続税が大きな負担になることがあります。

相続税は、遺産の総額に基づいて計算され、一定の金額を超えると課税されます。相続税の目的は、遺産が次の世代に適切に分配されるようにすることです。

専門知識や複雑な計算が必要なため、税理士などの専門家に相談しながら解決するのがおすすめです。しかし、相続税の概要や計算方法などの基本的な知識を得ておくことで、自分でもある程度の計算ができるようになります。

さらに相続税にはさまざまな控除や特例が存在するため、活用すれば税額を大幅に減らすことが可能でしょう。

1-1.相続税がかかるのはいくらから?

相続税がかかるかどうかは、相続する財産の総額によって決まります。ただし、遺産総額が3,600万円以下であれば相続税はかかりません。3,600万円という数字は「基礎控除」と呼ばれるもので、基本的に誰にでも適用される控除額です。

基礎控除額は、以下の計算式で求められます。

計算式をもとにした法定相続人の数と基礎控除額の推移は、以下の表のとおりです。

| 法定相続人 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

出典:“No.4152 相続税の計算”. 国税庁. (2024-07-04)をもとに、お家のいろはが独自に作成

相続人が一人増えるごとに、600万円が基礎控除額に加算される計算です。基礎控除を知っておくことで、遺産を受け取る際にどれだけの税金がかかるのかを事前に把握できます。

法定相続人の数次第では、相続税を支払わずに済みます。相続人の数を当てはめてみて、相続税がかかるかどうか確認してみましょう。

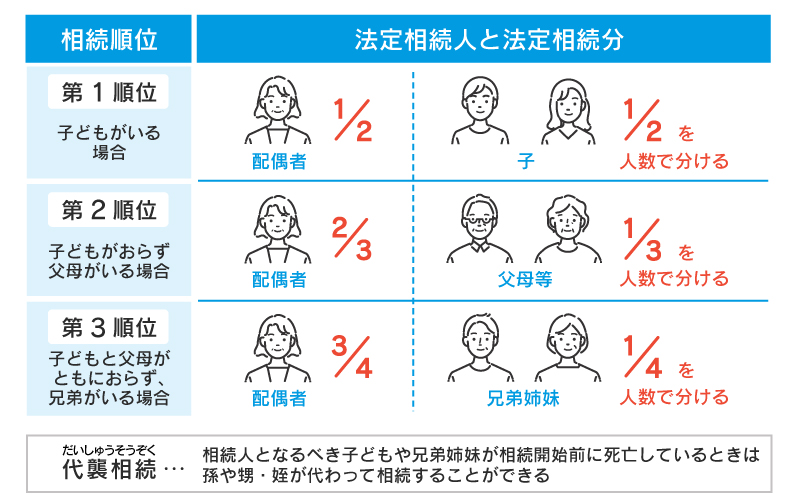

1-2.相続税は法定相続分の取得金額で決まる

法定相続分とは、法律で定められた相続人ごとの遺産の取り分のことです。法定相続分に基づいて、各相続人が受け取る金額が決まり、相続税が課されます。

例えば、本人(被相続人)が亡くなり、配偶者と子ども2人が相続人である場合、法定相続分は配偶者が2分の1で子どもがそれぞれ4分の1ずつとなります。

法定相続分により按分した際、課税される額(法定相続分に応じた取得金額)の具体的な計算方法は以下の通りです。

法定相続分に応じた取得金額= 課税対象額 × 各相続人の法定相続分

遺産総額が8,000万円で、配偶者と子ども2人が相続(法定相続人は3人で基礎控除額4,800万円)するケースを、計算式にあてはめてみましょう。

配偶者の取得金額 = 3,200万円 × 2分の1 = 1,600万円

子ども1人あたりの取得金額 = 3,200万円 × 4分の1 = 800万円

また、亡くなった本人に子どもがいない場合、配偶者と本人の父母が相続人となります。法定相続分は配偶者が3分の2、父母など(父母が亡くなっている場合は祖父母)が3分の1を人数で分けます。

遺産総額が8,000万円で、法定相続人が配偶者と父母2人(法定相続人は3人で基礎控除額4,800万円)の場合の計算式は以下のとおりです。

配偶者の取得金額 = 3,200万円 × 3分の2 = 2,133万円(小数点以下切り捨て)

父母1人あたりの取得金額 = 3,200万円 × 6分の1 = 533万円

さらに、子どもも父母もいない場合、兄弟姉妹が相続人となります。法定相続分は配偶者が4分の3、兄弟姉妹が4分の1を人数で分けます。遺産総額が8,000万円で、配偶者と法定相続人が兄弟3人のケースで(法定相続人は4人で基礎控除額5,400万円)計算してみます。

配偶者の取得金額 = 2,600万円 × 4分の3 = 1,950万円

兄弟1人あたりの取得金額 = 2,600万円 × 12分の1 = 216万円(小数点以下切り捨て)

以上のような計算により、各相続人が実際に支払うべき相続税の取得金額が決まります。事前に法定相続分の取得金額を把握しておけば、相続手続きがスムーズです。

1-3.相続税の税率速算表の見方

相続税は、法定相続分に応じた取得金額に税率をかけて算出します。相続税の税率は、各相続人が取得する遺産の金額に応じて異なるため、知っておきましょう。

以下の速算表を参考にすれば、相続人ごとの相続税額が簡単に計算できます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:“No.4155 相続税の税率”. 国税庁. (参照2024-07-04)

各相続人が取得する金額を確認し、その金額に応じた税率と控除額を適用します。例えば、取得金額が4,000万円の場合、税率は20%、控除額は200万円になるため、相続税額は次のように計算されます。

速算表を活用することで、相続税額を迅速かつ正確に計算できます。

2.相続税の計算方法

ここでは、相続税の計算手順を1つずつ解説します。具体的な手順を理解することで、相続税の負担を予測して、適切な対策を講じることが可能です。

2-1.相続財産の評価額を調べ、遺産総額を算出する

相続税の計算で最初に行うのが、相続財産の評価額の確認です。不動産、現金、預貯金、株式などすべての財産を評価し、遺産総額を算出します。

具体的な評価方法は、以下のとおりです。

| 財産の種類 | 評価方法 |

|---|---|

| 不動産 | 国税庁が発表する相続税路線価を使用する |

| 現金・預貯金 | 各銀行から発行される口座残高証明書を取得し、相続開始日の残高を確認する |

| 株式 | 相続開始日の終値を基に評価する(非上場株式は会社の財務状況に基づく) |

| その他の財産 | 車や美術品などは市場価格を基に評価する |

出典:“財産評価基準書”. 国税庁. (参照2024-07-04)をもとに、お家のいろはが独自に作成

正確な評価を行うことが、相続税の計算に重要です。

2-2.相続税の総額を算出する

遺産総額が確定したら、相続税の総額を算出します。遺産総額から基礎控除額を差し引き、残りの金額が課税対象額となります。遺産総額が1億円で法定相続人が3人の場合、課税対象額は以下のとおりです。

次に、課税対象額に対して税率を適用して相続税の総額を計算します。以下の速算表を参考にして計算してみましょう。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:“No.4155 相続税の税率”. 国税庁. (参照2024-07-04)

例えば、課税対象額が5,200万円の場合、税率は30%、控除額は700万円です。この計算にあてはめると、相続税額は次のようになります。

課税対象額に応じた税率と控除額を正しく適用することで、相続税額を正確に算出できます。

2-3.基礎控除額を引く

相続税の計算を簡単にするためには、基礎控除額を正確に計算することが大切です。基礎控除額の計算式は以下の通りです。

| 法定相続人 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

出典:“No.4152 相続税の計算”. 国税庁. (2024-07-04)をもとに、お家のいろはが独自に作成

例えば、法定相続人が3人の場合、基礎控除額は4,800万円になります。基礎控除額を遺産総額から引くことで、課税対象額が決まります。

基礎控除額により、相続税の負担を大幅に軽減できます。

2-4.相続税の総額を実際の相続分で按分する

相続税の総額を計算した後、各相続人の実際の相続分に応じて分けることが必要です。按分作業は、法定相続分や遺言によって決定された分割割合に基づいて行われます。

例えば、法定相続分によって按分する場合、遺産総額が1億円で、課税対象額が5,000万円、総相続税額が1,000万円とします。法定相続分が配偶者2分の1、子ども2人が2分の1の場合は以下のような計算です。

子ども1人の取得分:1,000万円 × 4分の1 = 250万円

遺言により、分割割合が指定されている場合は、その割合に基づいて按分します。例えば、配偶者60%、子ども2人が各20%の場合は以下のような計算です。

子ども1人の取得分:1,000万円 × 20% = 200万円

なお、子どもがすでに死亡しており、孫が相続する「代襲相続」の場合も同様に按分されます。

さらに詳しい情報や具体例については、関連記事でも解説しています。ぜひご覧ください。

3.相続税を軽減できる控除・特例

相続税の負担を軽減するためには、さまざまな控除や特例を活用することが重要です。うまく利用して、相続税の負担を減らしましょう。

ここでは「配偶者の税額軽減」と「小規模宅地等の特例」に加え、その他の控除や特例についても詳しく解説します。

3-1.配偶者の税額の軽減

「配偶者の税額軽減」とは、被相続人(亡くなった方)の配偶者が相続する財産に対して、相続税が一定額までかからないようにする制度です。

この制度では、以下のどちらか多い金額まで配偶者の相続税が免除されます。

- 1億6千万円

- 配偶者の法定相続分相当額

「配偶者の税額の軽減」は、配偶者が実際に取得した財産に基づいて計算され、制度の適用を受けるためには申告が必要です。申告期限までに遺産分割されていない財産は対象外ですが、申告期限後3年以内の分割見込書を提出することで対象になります。

配偶者の税額軽減を受けるためには、以下のような書類を揃えて所轄の税務署に提出します。

- 相続税の申告書(税額軽減の明細を記載したもの)

- 戸籍全部事項証明書(戸籍謄本)

- 遺言書の写し

- 遺産分割協議書の写し

遺産分割協議書の写しには、相続人全員の印鑑証明書も添付が必要です。

また、相続税の申告後に遺産分割が行われた場合は、分割が成立した日の翌日から4か月以内に更正の請求が必要になります。

3-2.小規模宅地等の特例

「小規模宅地等の特例」は、被相続人が居住していた宅地や事業用の宅地について、評価額を最大80%減額できる特例です。

例えば、評価額1億円の自宅の土地に適用することで、評価額2,000万円まで減額されます。

具体的な適用例は、以下のとおりです。

| 種類 | 評価額 | 減額後の評価額 | 減額率 |

|---|---|---|---|

| 居住用宅地 | 1億円 | 2,000万円 | 80% |

| 事業用宅地 | 5,000万円 | 1,000万円 | 80% |

出典:“No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)”. 国税庁. (参照2024-07-04)をもとに、お家のいろはが独自に作成

この特例を受けるためには、相続税の申告が必要です。相続税の申告書に「小規模宅地等の特例を適用する」という旨を記載し、必要な書類を添付して申告します。具体的には、次の書類が必要です。

- 小規模宅地等に係る計算の明細書

- 遺産分割協議書の写し

また、対象となる宅地やその他の特例対象財産を複数の相続人が取得する場合、小規模宅地等の特例の適用を受ける宅地を選ぶ際には、相続人全員の同意が必要です。そして、原則として相続税の申告期限までに遺産分割が完了していることが条件となります。

税理士などの専門家に相談しながら、スムーズに手続きを進めましょう。

3-3.そのほかの利用できる控除や特例

相続税の軽減には、配偶者の税額軽減や小規模宅地等の特例以外にもさまざまな控除や特例があります。例えば、以下のような特例です。

- 未成年者控除

- 障害者控除

- 相次相続控除

| 控除の種類 | 対象 | 控除額 |

|---|---|---|

| 未成年者控除 | 18歳未満(※1)の相続人 | 1人あたり10万円 × 18歳までの年数 |

| 障害者控除 | 85歳未満の障害者 | 障害者27万円特別、障害者40万円、同居特別障害者(※2) |

| 相次相続控除 | 10年以内に相続が連続して発生した場合 | 前回の相続税を一定分控除、2回目以降の相続に対して適用 |

(※1)2022年(令和4年)3月31日以前の相続または遺贈については「20歳」となります。

(※2)特別障害者である同一生計配偶者または扶養親族で、納税者自身、配偶者、その納税者と生計を一にする親族のいずれかとの同居を常況としている方

出典:“No.4164 未成年者の税額控除”. 国税庁. (参照2024-07-04)

“No.1160 障害者控除”. 国税庁. (参照2024-07-04)

“No.4168 相次相続控除”. 国税庁. (参照2024-07-04)をもとに、お家のいろはが独自に作成

相続人の年齢や、相続の状況に応じて控除や特例を上手に活用しましょう。

まとめ

相続税の基本的な計算方法や税率を知っておけば、どれくらいの税金が課されるかを把握できて便利です。また「配偶者の税額軽減」や「小規模宅地等の特例」といった控除や特例を活用することで、相続税の負担を大幅に軽減できます。

相続税の申告に備えて早めに必要な書類を準備しておきましょう。

とはいえ、相続した不動産の売却には、法律の知識や複雑な手続きなどが必要です。そのため、専門家に相談しながら進めることをおすすめします。

相続した不動産の売却をお考えの方は、NTTデータグループが運営する「不動産売却 HOME4U(ホームフォーユー)」をぜひご活用ください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)