不動産売却と相続では、それぞれ必要書類や手続きが異なります。またスムーズな売却のためには、必要書類や費用などの基本的な知識に加えて、相続と売却の2つの流れを把握しておくことも重要です。

必要書類はすぐに取得できない場合もありますので、本記事で紹介している取得場所や期限、書類の種類を参考に、余裕をもって準備することをおすすめします。

相続した不動産を売却する流れについては「相続から不動産を売るまでの手順と注意点|売るための相続方法や特例も解説」でも詳しく紹介していますので、ぜひあわせてお読みください。

- 【図解】相続登記(名義変更)と不動産売却の流れ

- 【一覧】相続と売却に必要な書類

- 不動産相続に必要な手続きと期限

- 相続した不動産の売却にかかる税金と費用

Contents

1.【相続した不動産】売却までの流れ

まずは相続した不動産を売却するまでの全体の流れを把握しましょう。

本章では以下について解説しています。

- 相続発生から相続登記(名義変更)までの流れ

- 名義変更が完了してから売却するまでの流れ

これから相続登記、不動産売却を行う方はぜひ事前に把握しておきましょう。

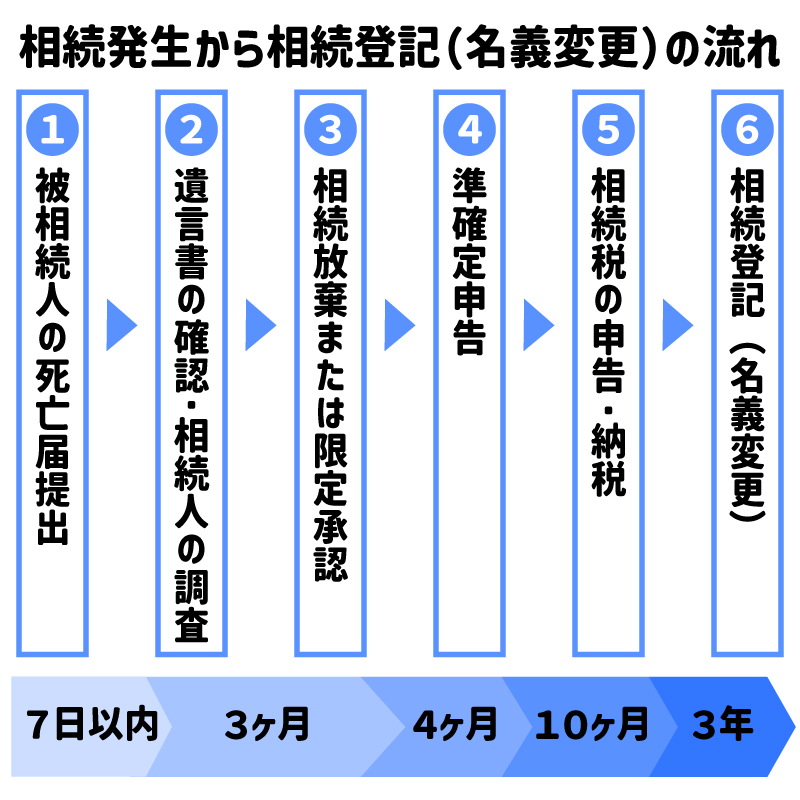

1-1.【図解】相続発生から相続登記(名義変更)までの流れ

相続発生から相続登記(名義変更)までの流れと手続きの期限は、主に6つのステップで進んでいきます。

| 内容 | 手続きの期限 |

|---|---|

| 1.被相続人の死亡届提出 | 死亡から7日以内 |

| 2.遺言書の確認・相続人の調査 | 期限の規定なし |

| 3.相続放棄または限定承認 | 相続開始を知った日から3ヶ月以内 |

| 4.準確定申告 | 相続開始を知った日の翌日から4ヶ月以内 |

| 5.相続税の申告・納税 | 相続開始を知った日から10ヶ月以内 |

| 6.相続登記(名義変更) | 相続を知った日もしくは2024年4月1日のいずれか遅い日から3年以内 |

なお、死亡届を提出できるのは、亡くなった人と同居していた親族、またはその他の同居していた人と法律によって定められています。正当な理由なく期限を過ぎた場合は5万円以下の過料が科されるため注意しましょう。

相続放棄や限定承認、準確定申告に関する具体的な手続き内容については、「2.不動産相続の手続きと期限」、相続登記(名義変更)の具体的な方法については「4.不動産の相続登記(名義変更)の方法は3つ」をご確認ください。

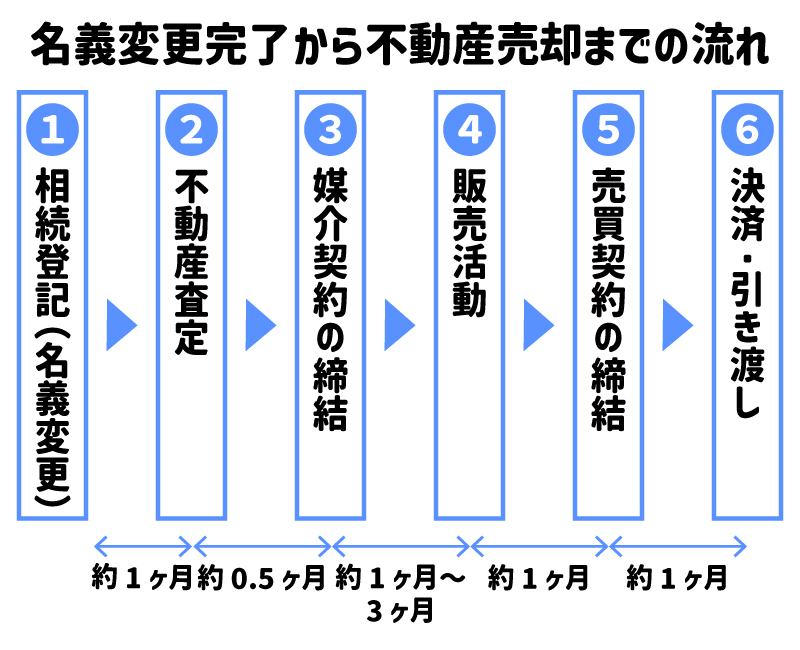

1-2.【図解】名義変更完了から売却までの流れ

名義変更を完了したら、以下の流れで売却を進めていきます。

| 内容 | 手続きの期限 |

|---|---|

| 1.相続登記(名義変更) | 相続を知った日もしくは2024年4月1日のいずれか遅い日から3年以内 |

| 2.不動産査定 | 名義変更から1.5ヶ月程度 |

| 3.媒介契約の締結 | 価格査定後0.5ヶ月程度 |

| 4.販売活動・内覧対応 | 1ヶ月~3ヶ月程度 |

| 5.売買契約の締結 | 買付申込書の受領から1ヶ月程度 |

| 6.決済・引き渡し | 売買契約から1ヶ月程度 |

名義変更から決済・引渡しが完了するまで、おおよそ3ヶ月~6ヶ月程度かかることを想定しておきましょう。

ただし、上記の期間はあくまでも目安ですので、内覧件数が伸びず買い手が見つからなければ販売活動は長期化し、売却期間も長くなってしまいます。

少しでも短い活動期間で売却を成功させるためには、複数社に査定を依頼して相続後の不動産や売りたい物件種別の売却実績が豊富な不動産会社を見つけましょう。

2.不動産相続の手続きと期限

不動産相続には、遺言書の有無や財産、相続人の状況によって、それぞれ必要な手続きが発生します。

相続で発生しうる手続きとその期限は、以下のとおりです。

| 手続き名 | 期限 |

|---|---|

| 遺産分割協議 | 期限の規定なし |

| 相続放棄 | 相続開始を認識した日から3ヶ月以内 |

| 限定承認 | 相続開始を認識した日から3ヶ月以内 |

| 準確定申告 | 相続開始を認識した日から4ヶ月以内 |

| 相続税の申告・納税 | 相続開始を認識した日から10ヶ月以内 |

遺産分割協議とは、遺言書がない場合、「法定相続人」全員で遺産の分割内容や方法を決める話し合い(協議)です。遺産分割協議自体には期限がありませんが、相続放棄することもある場合は少なくとも3ヶ月以内に遺産の分割方法を確定しなければなりません。

法定相続人とは民法で定められた相続人のことで、配偶者や子ども、両親などの血族が該当します。遺産分割協議については、「4.不動産の相続登記(名義変更)の方法は3つ」で詳しく解説しています。

相続放棄とは、プラスの財産もマイナスの財産も一切の相続権利を放棄することを言います。

一方で限定承認は、借金などのマイナスの財産を清算した上で、不動産などのプラスの財産分のみを相続することを言います。

被相続人の確定申告を相続人が代わりに行う「準確定申告」は、被相続人が亡くなった年の1月1日から、死亡した日までに確定した所得金額及び税額を計算して、4ヶ月以内に申告・納税しなければなりません。

相続登記(名義変更)は2024年4月1日から義務化され、3年以内に手続きしなければ10万円以下の過料が科されるリスクがあるため、なるべく早めに済ませましょう。

また、相続税の申告と納税は10ヶ月以内に行う必要がありますが、基礎控除(3,000万円+(600万円×法定相続人の数))を差し引いた金額よりも遺産が少ない場合は、申告・納税は必要ありません。期限を過ぎると延滞税などのペナルティが発生するため、期限内に完了させましょう。

3.相続した不動産を売却する際の必要書類

相続登記時と不動産売却時では、それぞれ必要な書類があります。

本章では、わかりやすいように「相続登記(名義変更)の必要書類」と「不動産売却時の必要書類」の2つに分け、書類が取得できる場所や、具体的に必要となるケースについて、解説します。

3-1.【一覧】相続登記(名義変更)の必要書類

相続登記(名義変更)の書類の必要の有無は、「遺言書があるか」「遺産分割協議をするか」などの状況によって異なります。取得できる場所とあわせて確認しておきましょう。

相続登記(名義変更)の必要書類

| 書類名 | 取得場所 | 法定相続で相続する場合 | 遺言に従って相続する場合 | 遺産分割協議によって分割する場合 |

|---|---|---|---|---|

| 被相続人の戸籍謄本 | 市区町村役場 | 〇 | 〇 | 〇 |

| 相続人全員の戸籍謄本 | 〇 | 〇 | 〇 | |

| 不動産を取得する人の住民票 | 〇 | 〇 | 〇 | |

| 被相続人の住民票の除票 | 〇 | 〇 | 〇 | |

| 不動産の固定資産評価証明書 | 〇 | 〇 | 〇 | |

| 相続人全員の印鑑証明書 | 以下いずれかの方法 ・市区町村役場 ・コンビニエンスストア ・オンライン申請 |

– | – | 〇 |

| 登記申請書 | 相続人が作成 | 〇 | 〇 | 〇 |

| 遺言書 | 被相続人または公証人が作成 | – | 〇 | – |

| 遺産分割協議書 | 相続人が作成 | – | – | 〇 |

遺言書があれば内容の通りに遺産を分けますが、ない場合は相続人の持分割合が法律によって決められている「法定相続」または、「遺産分割協議」を行って財産を分ける必要があります。

遺言書の有無によって今後の手続き方法が変わってくるため、不動産を相続したら、まず遺言書の確認を行いましょう。

3-2.【一覧】不動産売却時の必要書類

不動産売却時の必要書類は、以下のとおりです。「戸建て」「マンション」「土地」ごとにそれぞれ把握しておきましょう。

相続登記(名義変更)の必要書類

| 書類名 | 戸建て | マンション | 土地 |

|---|---|---|---|

| 登記簿謄本または登記事項証明書 | 〇 | 〇 | 〇 |

| 売買契約書 | 〇 | 〇 | 〇 |

| 不動産購入時の重要事項説明書 | 〇 | 〇 | 〇 |

| 登記済権利証または登記識別情報 | 〇 | 〇 | 〇 |

| 確定測量図 | 〇 | – | 〇 |

| 固定資産税納税通知書または固定資産税評価証明書 | 〇 | 〇 | 〇 |

| 不動産の間取り図 | 〇 | 〇 | – |

| 設備仕様書 | 〇 | 〇 | – |

| 建築確認済証または検査済証 | 〇 | – | – |

| 建築設計図書・工事記録書書 | – | あれば尚良し | あれば尚良し |

| マンション管理規約または使用規則に関する書類 | – | 〇 | – |

| マンション維持費に関する書類 | – | 〇 | – |

| 耐震診断報告書類 | あれば尚良し | あれば尚良し | – |

| アスベスト使用調査報告書 | あれば尚良し | あれば尚良し | – |

| 不動産のパンフレット | あれば尚良し | あれば尚良し | あれば尚良し |

| 本人確認書類 | 〇 | 〇 | 〇 |

| 実印 | 〇 | 〇 | 〇 |

| 印鑑証明書 | 〇 | 〇 | 〇 |

相続した不動産を売却するためには、物件種別に従って登記簿謄本や重要事項説明書、不動産の間取り図などの書類を準備しなければなりません。

また、相続した不動産が古いと隣家との境界があいまいなケースも珍しくありません。その場合、確定測量図を取得するために土地家屋調査士に境界確定測量を依頼し、書類を作成してもらう必要があります。

依頼してから受け取るまで数週間から1ヶ月程度かかりますので、売却を決めた時点で確定測量図の有無を確認しましょう。

古くからある不動産を相続した場合は書類を紛失してしまっているケースもよくあるため、書類の保管場所を前もって把握しておく、あるいは早めに準備することをおすすめします。

4.不動産の相続登記(名義変更)の方法は3つ

不動産の相続登記(名義変更)の方法は、以下の3つです。

- 法定の相続分割合に基づき相続する「法定相続」

- 遺言書がある場合は「遺言」に基づき相続

- 相続人間で遺産の分割方法を決定する「遺産分割協議」

手続きの進め方が大きく異なるので、ご自身の状況に応じて内容を把握しておきましょう。

4-1.法定の相続分割合に基づき相続する「法定相続」

法定の相続分割合に基づき相続するのが、「法定相続」と呼ばれる分割方法です。

民法によって定められた相続人それぞれの持分割合に基づき、相続人全員で不動産を共有する方法です。

たとえば、被相続人の配偶者と子供2人が相続人であった場合は、配偶者の法定相続分は相続した財産の2分の1、子供2人の法定相続分は4分の1と決まっています。

なお、法定相続は財産を共有して所有する形なので、不動産が仮に4つある場合でも、配偶者が2つの不動産、子供2人がそれぞれ1つずつの不動産のように単独名義で相続することはできず、4つの不動産すべてを法定相続人で共有して分けなければなりません。

4-2.遺言書がある場合は「遺言」に基づき相続

遺言書がある場合は「遺言」に基づいた相続が優先されます。

遺言書には、被相続人が自ら作成した「自筆証書遺言」、公証人に作成してもらった「公正証書遺言」、内容は秘密にしたままで遺言書の存在を公証役場で認証してもらえる「秘密証書遺言」の3つがあります。

3つの遺言書の中で、自筆証書遺言と秘密証書遺言が見つかった場合、そのまま開封すると法律違反になる可能性があるため、開封前に家庭裁判所で検認してもらう必要があります。

なお、公正証書遺言が見つかった場合は、そのまま開封しても構いません。自宅で保管されている公正証書遺言はコピーであり原本ではないので、コピーが開封されたとしても、公証役場で保存されている原本が書き換えられる心配がないからです。

4-3.相続人間で遺産の分割方法を決定する「遺産分割協議」

相続人の間で遺産の分割方法を決定する話し合いは、「遺産分割協議」と呼ばれます。

遺産分割協議が行われるのは、「遺言書が見つからず法定相続以外で分ける方法を決めたい」場合や、「遺言書が見つかっても遺言書の内容とは違う方法で分割したい」などのケースです。

遺産分割協議をする際は、特に決められた話し合い方はありません。そのため、相続人同士で直接集まって話し合っても良いですし、電話やメールなどを使用して相談することも可能です。

遺産の分割方法や相続する割合は、相続人の間で話し合って合意が得られれば自由に取り決められます。ただし、遺産分割協議で話し合った内容を成立させるには、相続人全員の同意が必要です。

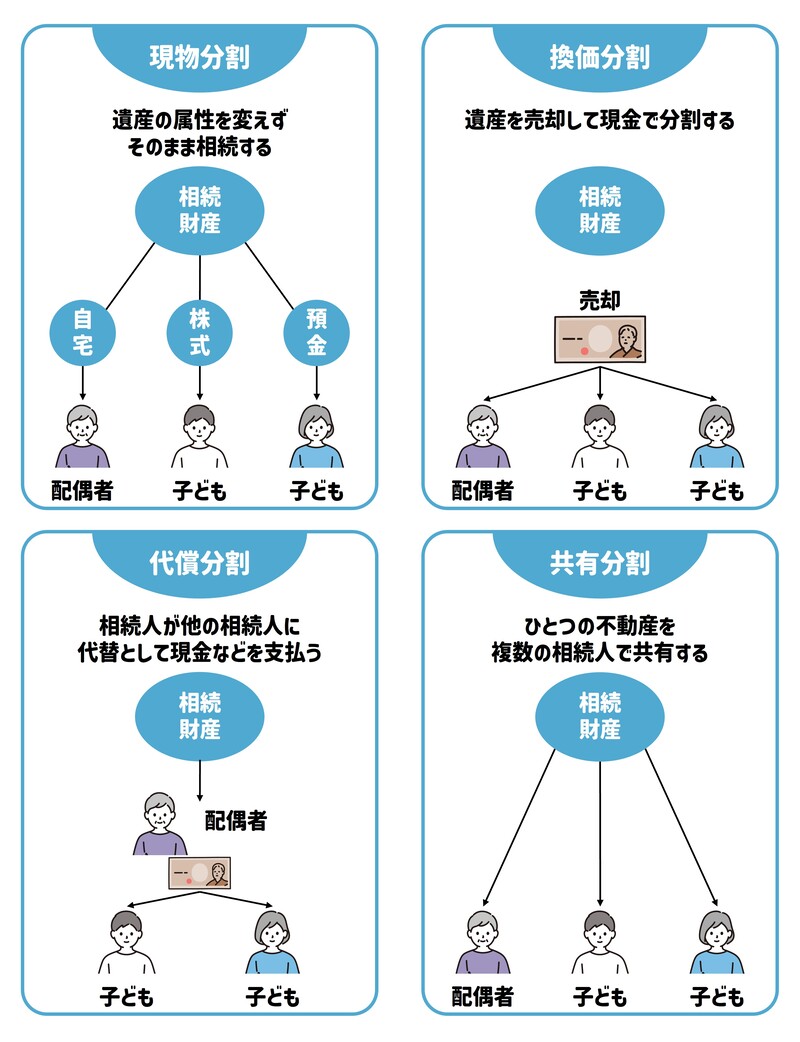

5.相続した不動産を分割する方法は4つ

相続した不動産を分割する方法は、4つあります。

- 現物で分ける「現物分割」

- 不動産を売却したお金を分ける「換価分割」

- 特定の人が相続する代わりに代償金を支払う「代償分割」

- 複数人で共有する「共有分割」

それぞれの特徴をおさえて、相続人同士のトラブルを回避できる分割方法を選びましょう。

5-1.現物で分ける「現物分割」

個別の遺産を現物で分ける分割方法のことを「現物分割」と言います。

たとえば、土地建物は配偶者、預貯金は長男、車は次男などと、現物を単独で所有する方法です。基本的に、相続人1人に対して相続財産を1つ相続する方法のため、手続きが比較的簡単です。

一方で、財産の種類によっては相続人の間で差が出てしまうため、遺産分割協議が思うように進まない可能性もあります。

5-2.不動産を売却したお金を分ける「換価分割」

相続した不動産を売却して得たお金を分ける方法が「換価分割」です。

相続人全員が合意のもと、不動産を売却して得た利益から諸費用を差し引いて残った金額を分配します。

現物分割とは異なり現金を平等に割り当てる方法なので、相続人同士で不満が起きにくいことからスムーズに手続きが進めやすいと言えます。

ただし、必ずしも高値で不動産が売却できるとは限りません。売却に関する諸費用も差し引かれることを考えると、手元に残る資金が少なくなる場合があります。

5-3.特定の人が相続する代わりに代償金を支払う「代償分割」

特定の人が相続する代わりに、その相続人が他の相続人に代償金を支払うのが「代償分割」です。

仮に相続人が配偶者と子供2人で、価値が2,000万円の不動産を代償分割する場合、配偶者が不動産を相続する代わりに、子供2人にはそれぞれ500万円ずつの代償金を支払います。

不動産を売却することなく相続できて相続人ごとに差が出にくいため、比較的公平に分けられます。

相続人同士でトラブルが起こりにくいメリットはありますが、代償金は相続人の自己資金から支払う必要があるため、手持ち資金に余裕がない方にとってはデメリットとなるでしょう。

5-4.複数人で共有する「共有分割」

相続した不動産を複数人で共有する分割方法のことを「共有分割」と言います。

相続人全員が共同で不動産を所有することになるため、公平に分割できます。また、不動産をそのままの形で残せるため、「不動産を換価分割のように売却したくない」などの場合に向いている方法と言えるでしょう。

デメリットとして、将来不動産を売却したいと考えたときに、再度相続人を調べて相続人全員の同意を得る必要があるため、手間がかかります。さらに、共同分割にしたまま時間が経って、相続人に子供や孫ができた場合は、権利関係が複雑になることも考えられます。

6.相続した不動産の売却にかかる税金と費用

相続した不動産の売却に伴い、以下の税金と費用が発生します。

| 税金・費用名 | 金額目安 |

|---|---|

| 相続税 | 遺産総額 − 基礎控除(3,000万円+(600万円×法定相続人の数) |

| 譲渡所得税 | 利益×所有期間に応じた税率 所有期間が5年以下:39.63% 所有期間が5年以上:20.315% |

| 印紙税 | 1,000円~60,000円 |

| 登録免許税 | 不動産の固定資産税評価額 × 0.4% |

| 仲介手数料 | 不動産売却価格 × 3% + 6万円(+ 消費税) |

| 司法書士への報酬 | 7万〜10万円程度 |

| 必要書類の取得費用 | 1通につき200円〜450円程度 |

| 測量費用 | 35万〜80万円 |

| 解体費用 | 木造住宅:1坪あたり3万〜5万円程度 |

| ハウスクリーニング費用 | 3LDK〜4LDKの場合:5万〜8万円程度 |

具体的な税額や費用額については、相続された金額や売却価格によって変動しますので、上記の表はあくまで目安と考えてください。

なお、測量費用や解体費用、ハウスクリーニング費用などは必ずかかるわけではありません。

余計な出費を払わないためにも、ご自身の状況と照らし合わせて必要な費用と不要な費用を事前に確認しておきましょう。

売却して手元に残る利益を少しでも確保するためにも、売却活動を開始する前に「費用や税金はどれくらいかかるのか」シミュレーションしておくことをおすすめします。

7.相続した不動産を売却する際のポイント

相続した不動産を売却する際のポイントは、以下のとおりです。

- 売却する場合は相続人全員の同意が必要

- 3年以内の売却を目指す

- 売却実績が豊富な不動産会社に依頼する

売却時にかかる税金を抑えられる特例についても解説していますので、内容を把握して損失をおさえた売却を目指しましょう。

7-1.売却する場合は相続人全員の同意が必要

相続した不動産を売却する場合は、相続人全員の同意が必要です。

相続人1人で売却を決めることや多数決で勝手に売却を進めることはできません。また、売却に反対している相続人がいる場合は、同意を得られるまで説得する必要があります。

話し合ってもまとまらない場合は、家庭裁判所に「調停」を申し立てます。家庭裁判所での調停も不成立になれば、「審判」によって遺産の分割方法を確定します。

遺産の分配方法が確定するまでは、相続人全員の共有財産となるため、その間の売却はできません。早めの売却を希望されるのであれば、あらかじめ相続人全員に売却の意思があるか確認しておきましょう。

7-2.3年以内の売却を目指す

3年以内に相続した不動産を売却できれば、税金の負担を軽くする特例を適用できる可能性があります。

2つの特例と期限に関する適用要件は以下のとおりです。

| 特例の名称 | 適用要件 |

|---|---|

| 取得費加算の特例 | 相続を開始した日の翌日から3年10ヶ月以内に売却すること |

| 相続空き家の3,000万円特別控除 | 相続を開始した日から3年を経過する日の属する年の12月31日までに売却すること |

出典:No.3267 相続財産を譲渡した場合の取得費の特例│国税庁

出典:No.3306 被相続人の居住用財産(空き家)を売ったときの特例│国税庁

取得費とは、土地や家を購入した時にかかった諸費用です。加算の特例が適用されれば、相続税額の一部を取得費に加算できますので、譲渡所得税として支払う税額負担を軽減できます。

また、相続空き家の3,000万円特別控除が適用されれば、空き家を売却して得た利益(譲渡益)から最大3,000万円を控除できます。

どちらの特例も、適用できれば税金の負担軽減になりますので、期限内の売却を目指しましょう。

7-3.売却実績が豊富な不動産会社に依頼する

相続した不動産をスムーズに売るためには、売却実績が豊富な不動産会社に依頼することです。

相続した不動産は3年以内の売却が求められるので、売却実績が豊富な不動産会社に絞って探す方が、売却活動の失敗や長期化のリスクを避けられます。

売却実績が豊富な不動産会社なのかを判断するには、ホームページの記載内容や口コミなどが参考になります。

ただし、1社ずつ自分で調べて確認するのは時間と手間がかかります。一括査定サイト「不動産売却 HOME4U(ホームフォーユー)」は、まとめて不動産会社の比較が可能なため、限られた時間で最適な不動産会社を探したい方におすすめです。

「不動産売却 HOME4U」 はインターネットを介した一括査定サービスで、基本情報を入力するだけで、最大6社への査定を依頼できます。

査定数累は計55万件を誇り、全国2,500社もの不動産会社と提携していますので、希望条件に合った不動産会社を見つけやすいです。査定を依頼するなら、ぜひ「不動産売却 HOME4U」をご利用ください。

まとめ

ここまで相続した不動産の売却の流れや必要書類、費用、節税方法など相続した不動産を売る基本的な知識について解説しました。

必要書類は、相続登記する場合と不動産売却する場合とでそれぞれ用意する必要があるので、事前に把握しておきましょう。早期に書類を収集して手続きを進められたら、税負担を減らせる特例の活用も検討しておくと安心です。

相続後に不動産を売却するなら「不動産売却 HOME4U」で一括査定を依頼し、信頼できる不動産会社を見つけましょう。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)