住み替えや注文住宅を建てる際、住宅ローンを組むまでの間の資金不足を解消する方法のひとつが、「つなぎ融資」です。

本記事では、つなぎ融資の利用を考えている方に向けて、具体的な仕組みや流れ、利用するメリット・デメリットなどを解説します。

本記事を読むことで、つなぎ融資を不安なく利用できるようになるでしょう。

不動産の売却についての基礎を知りたい方は『不動産売却の基本』併せてご覧ください。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

1.つなぎ融資とは?

つなぎ融資とは、着工時にかかる資金を調達するための融資方法です。

一般的には不動産売却の代金を受け取る前、住宅ローンが組まれるまでの期間の資金不足を補う目的で利用されます。

ここでは、つなぎ融資について以下3つのポイントを解説していきます。

- つなぎ融資の仕組みと住宅ローンとの違い

- つなぎ融資が必要なケース

- つなぎ融資活用のシミュレーション

それぞれ見ていきましょう。

1-1.つなぎ融資の仕組みと住宅ローンとの違い

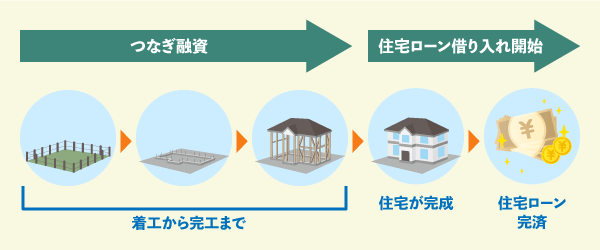

注文住宅を建てる際、住宅ローンを利用してお金を借りる人が多いでしょう。

しかし、住宅ローンは完成した建物に対して融資を受けるものです。

住宅ローンの融資は、家を担保にするため、建物ができていない状態では利用できません。

マンションや一戸建ての購入であれば、すでに建物が完成しているため、住宅ローンを代金の支払いにあてられます。

一方、注文住宅は、土地代金の他、家を着工したときに支払う「着工金」や、着工から1ヶ月程度経ったときに支払う「中間金」など、いくつかのタイミングで代金を支払わなければなりません。

完成時には「最終金」の支払いがあります。

これらの代金の支払いに住宅ローンが使えないため、資金が不足した場合は、ほかの融資でまかなう必要があるのです。

このようなとき、建物が完成するまでの間に一時的に利用するのがつなぎ融資です。

1-2.つなぎ融資が必要なケース

つなぎ融資が必要なのは先述のように、注文住宅を建てるにあたり、建物完成前にお金が要るケースです。

同じ家を建てるにしても、売建住宅のように、建築中の建物を購入して完成後に決済するようなケースでは、つなぎ融資を利用しなくても良いケースがほとんどです。

また、土地資金や着工の代金を自己資金で支払える場合には、つなぎ融資を利用する必要はありません。

1-3.つなぎ融資活用のシミュレーション

ここでは、つなぎ融資活用のシミュレーションをしていきたいと思います。

例えば、1,000万円の土地の上に3,000万円の注文住宅を建て、金利3%でつなぐ融資を利用するケースを想定してみましょう。

注文住宅を建てるにあたり、着工金や中間金はそれぞれ請負金額の30%程度で設定されることが大半です。

その場合、3,000万円の建物であればそれぞれ3,000万円×30%=900万円の資金が必要ということになります。

また、つなぎ融資は建物完成後の住宅ローンで完済するため、融資を受けてから住宅ローン決済までの期間で、日割りで借りることになります。

ここでは、土地決済と同時に建物の建築を始め、30日後に中間金の入金、120日後に建物が完成して住宅ローンで完済することを前提につなぎ融資の利息をシミュレーションしてみましょう。

【金利3%での利息のシミュレーション】

- 土地決済資金のつなぎ融資利息:1,000万円×3%×120日/365日=約9.86万円

- 着工金のつなぎ融資利息:900万円×3%×120日/365日=約8.88万円

- 中間金のつなぎ融資利息:900万円×3%×90日/365日=約6.66万円

- 合計:約25.4万円

あくまでシミュレーションのため、実際の金額は事前に金融機関に確認しておきましょう。

2.つなぎ融資のメリット・デメリット

ここでは、つなぎ融資のメリット・デメリットを見ていきましょう。

具体的には、以下のようなものがあります。

- 【メリット】まとまった自己資金がなくても注文住宅が建てられる

- 【メリット】現在の住宅売却前に新居を購入できる

- 【デメリット】金利が割高

- 【デメリット】手数料がかかる

- 【デメリット】借入金額や融資回数が限られている

- 【デメリット】住宅ローンの選択肢が狭まる

- 【デメリット】住宅ローン控除が利用できない

以下では、それぞれ解説します。

2-1.【メリット】まとまった自己資金がなくても注文住宅が建てられる

注文住宅を建てるには、土地費用や着工金、中間金など、建物完成前に支払わなければならない費用があります。

このような費用を支払うとき、つなぎ融資を利用することで、資金が不足していても注文住宅の建設が可能になるのです。

2-2. 【メリット】現在の住宅売却前に新居を購入できる

現在の住宅売却益を新居の購入資金に充てようと考えている方もいらっしゃるでしょう。

しかし、家の売却益を新居の費用に充てようとすれば、先に家を売却しなければなりません。

家の売却は買主が現れるまで時間がかかることがあり、長期にわたって新居を購入できない状態が続く可能性があるでしょう。

そうしたときに、つなぎ融資を利用すれば、現在の住宅売却前でも新居を購入できるようになるのです。

2-3.【デメリット】金利が割高

つなぎ融資は短期間の融資ということもあり、住宅ローンと比べると金利が高く設定されています。

つなぎ融資の金利は利用する金融機関にもよりますが、3%程度に設定されていることが大半です。

住宅ローンと比べると金利が割高になってしまう点に注意しておきましょう。

2-4.【デメリット】手数料がかかる

金融機関によりますが、つなぎ融資利息を利用するのに手数料がかかることも多いです。

つなぎ融資は、利息に加えて1回3万~5万円+消費税といった形で手数料がかかります。

金額次第です、例えば着工金の段階で6割分借りて中間金とまとめて支払った方が、手数料が1回分少なくなるため、安く抑えられるといったケースもあります。

2-5.【デメリット】借入金額や融資回数が限られている

つなぎ融資は借入金額や融資回数が限られているのが一般的です。

注文住宅のつなぎ資金として利用する場合には、借入額の30%までといった上限があり、また、回数も3回までといった形で取り決めされているのです。

つなぎ融資以外の目的で利用されることを防ぐため、借入金額や融資回数の上限が設定されているのです。

2-6.【デメリット】住宅ローンの選択肢が狭まる

つなぎ融資は、金融機関すべてで取り扱っているわけではありません。

住宅ローンの借り入れができる金融機関であっても、つなぎ融資は利用できない場合があります。

つなぎ融資と住宅ローンは同一の金融機関で利用することを条件としていることもあります。

そのため、つなぎ融資を利用すると住宅ローンの選択肢が狭まってしまうおそれがあります。

住宅ローンを申し込む金融機関がつなぎ融資を利用できるかどうか事前にしっかり確認しておくことが大切です。

2-7.【デメリット】住宅ローン控除が利用できない

つなぎ融資は住宅ローンのように住宅ローン控除を利用することができません。

住宅ローン控除は、住宅ローンを組む際に一定の要件を満たせば利用できるもので、借入から13年間、住宅ローン年末残高の0.7%分について控除を受けることができるものです。

住宅ローンの条件には、「居住すること」や「10年以上の借入期間があること」などがあり、つなぎ融資ではこれらの条件を満たすことができません。

3.つなぎ融資利用の流れ

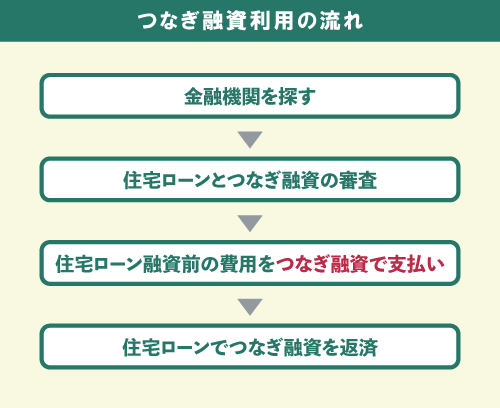

ここでは、つなぎ融資利用の流れを見ていきましょう。

具体的な流れは以下の通りです。

- つなぎ融資対応の金融機関を探す

- 住宅ローンとつなぎ融資の審査を受ける

- 住宅ローン融資前に発生する費用をつなぎ融資でまかなう

- 住宅ローンでつなぎ融資を返済する

以下、詳しく解説していきます。

3-1.つなぎ融資対応の金融機関を探す

まずは、つなぎ融資対応の金融機関を探しましょう。

住宅ローンの取扱いがある金融機関であっても、必ずつなぎ融資が利用できるわけではありません。

土地の取得資金や着工金を自己資金で用意できない場合は、つなぎ融資を利用できる金融機関から住宅ローンを探す必要があります。

3-2.住宅ローンとつなぎ融資の審査を受ける

つなぎ融資を利用するには、住宅ローン審査と同様、審査を受ける必要があります。

つなぎ融資の審査には、概ね1週間程度かかると考えればよいでしょう。

とはいえ、つなぎ融資を利用する方は住宅ローンの審査の承認を得ているはずなので、つなぎ融資の審査についても概ね問題ないと考えて問題ないでしょう。

3-3.住宅ローン融資前に発生する費用をつなぎ融資でまかなう

つなぎ融資の審査で承認を得たら、土地の取得代金や着手金など、住宅ローン融資前に発生する費用をつなぎ融資でまかないます。

土地の取得代金や着工金、中間金など、つなぎ融資を利用するたびに手続きが必要になります。

ただし、土地代金や着工金の手続きは同日に行うことも多く、土地代金+着工金と中間金で、概ね2回程度手続きが必要になると考えるとよいでしょう。

3-4.住宅ローンでつなぎ融資を返済する

建物が完成した後、住宅ローンを実行してつなぎ融資を完済します。

このため、住宅ローンを実行したタイミング次第でつなぎ融資利息の金額が変わる点を押さえておきましょう。

雨天が続くなどして、建物の完成と住宅ローン実行が遅れた場合、その分つなぎ融資の利息が高くなってしまう点には注意が必要です。

また、住宅ローンを実行した後は毎月住宅ローンの返済が始まることになります。

4.つなぎ融資の返済方法

つなぎ融資の返済方法にはいくつかの方法があります。

具体的には以下3つです。

- 借入時に利息を全額前払い

- 住宅ローン融資時に元金と利息をまとめて返済

- 住宅ローン融資前に利息を毎月返済

次項では、それぞれについて解説します。

4-1.借入時に利息を全額前払い

つなぎ融資の借入時に利息を全額前払いする方式です。

具体的には、つなぎ融資を借りる時点で、利息分が差し引かれて振り込まれることになります。

このため、差し引かれた分は自己資金で用意するか、利息分を上乗せして必要な資金を借りる必要があります。

その他、借入時に利息を全額前払いする方法のポイントは以下の通りです。

- 利息分を事前に計算して借入額を決める必要がある

- 予想より工事に時間がかかった場合は追加で利息を支払う必要がある

- 利息分を上乗せして借りる場合は若干負担が大きくなる

4-2.住宅ローン融資時に元金と利息をまとめて返済

住宅ローン利息時に元金と利息をまとめて返済する方法です。

全額前払いする方法と比べて、利息分を上乗せして借りるといった必要はありません。

そのため、借入額を抑えることができるのに加えて、事前に利息分を計算するといった手間も不要になるでしょう。

- 利息を上乗せして借りる必要がない

- 必要な額だけ借りればよく、利息を低く抑えることができる

- 予想より日数が長くなったケースで調整の必要がない

4-3.住宅ローン融資前に利息を毎月返済

住宅ローン融資前に利息を毎月返済していく方法です。

利息分は毎月自己資金から支払うか、あらかじめ多めに借りるといった対応が必要になるでしょう。

- 毎月利息を返済していく必要があるため、手間がかかる

- 利息分を上乗せして借りる場合は若干負担が大きくなる

5.つなぎ融資以外の資金用意方法

つなぎ融資は、注文住宅で土地代金や着工金などの資金を住宅ローン実行前に借りる方法ですが、つなぎ資金以外にも、以下のような方法で資金を調達できます。

- 住宅ローンの分割融資を申し込む

- 両親や祖父母に資金の援助をしてもらう

それぞれ見ていきましょう。

住宅ローンの分割融資を申し込む

住宅ローンの分割融資とは、通常は建物が完成しないと住宅ローンの融資を受けられないところ、土地代金や着工金など分割して融資を受けられるものです。

分割融資は住宅ローンであるため、分割融資部分についても住宅ローン控除の適用を受けることができます。

また、住宅ローン金利で融資を受けることができるため、つなぎ融資よりも金利負担を低く抑えやすくなっています。

ただし、住宅が完成する前に、融資を受けた分については返済を開始していくことになります。

建物が完成するまでの間、賃貸に住んでいる場合は、分割融資分の返済と、賃貸物件の家賃の二重払いとなってしまう点には注意が必要です。

両親や祖父母に資金の援助をしてもらう

土地代金や着工にかかる代金を自己資金で用意できれば、つなぎ融資を利用する必要はありません。

そのため、両親や祖父母から資金の援助を受けるという方法も考えられるでしょう。

なお、両親や祖父母であってもお金の贈与を受けた場合は、贈与額に応じて贈与税を納めなければなりません。

ただし、住宅の取得資金であれば最大1,000万円まで贈与税が非課税になる制度があるため、こうした制度を利用することで負担を抑えることができます。

この記事のポイントまとめ

つなぎ融資のポイントは次の3つです。

- 注文住宅購入時に必要な資金を調達するための融資

- 注文住宅を建てる際、自己資金で支払いができない場合に利用する

- 住宅ローン実行時に完済する

詳しくは「1.つなぎ融資とは?」をご覧ください。

つなぎ融資にはいくつかのメリット・デメリットがあります。

- 住宅完成前に資金調達できるといったメリットがある

- つなぎ融資の金利は住宅ローンより割高になりやすい

- 住宅ローンのある金融機関全てでつなぎ融資を利用できるわけではないため事前の確認が大切

詳しくは「2.つなぎ融資のメリット・デメリット」をご覧ください。

つなぎ融資を利用する際の流れを事前に確認しておきましょう

- つなぎ融資は住宅ローンとは別に審査を受ける必要がある

- 住宅ローンを利用する金融機関でつなぎ融資を利用できるか事前に確認しておくことが大切

- 住宅ローンでつなぎ融資を完済する

詳しくは「3.つなぎ融資利用の流れ」をご覧ください。

つなぎ融資の返済方法にはいくつかの方法があります。

- つなぎ借入時に利息が差し引かれる方法だと、差し引かれた分を自己資金で用意するか借り入れする必要がある

- 住宅ローン実行時に利息を支払う方法であれば手間なく利用しやすい

- 住宅ローン実行前に毎月返済していく方法もある

詳しくは「4.つなぎ融資の返済方法」をご覧ください。

つなぎ融資以外にも資金を調達する方法はあります。

- 住宅ローンの分割融資であれば住宅ローン控除を利用できるといったメリットがある

- 住宅ローンの分割融資を受けた段階で毎月返済が始まるため、賃貸物件の賃料との二重払いとなる点に注意が必要

- 必要な資金について両親や祖父母から贈与を受ければ利息分の負担はなくなる

詳しくは「5.つなぎ融資以外の資金用意方法」をご覧ください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)