ちまたでは「コロナ離婚」なる言葉が出てきています。

テレワークにより家族団らんの時間が増えるのは良いことかと思いきや、家庭不和に転じてしまった方たちもいるようです。

持ち家の方の離婚となると、ほとんどの場合、不動産売却が必要となります。

しかしながら、不動産は慌てて売却すると損をする可能性がありますので、勢いに任せて行動を始めるのではなく、しっかり準備をしてから行う方が賢明です。

そこで、この記事では、離婚が原因で不動産売却をする場合の基礎知識をご紹介します。

この記事をお読みいただくことで、離婚の前に準備すべきことや知っておくべき売却方法等についてわかるようになります。

ぜひ最後までご覧ください。

Contents

1.「コロナ離婚」の実態はまだ不明

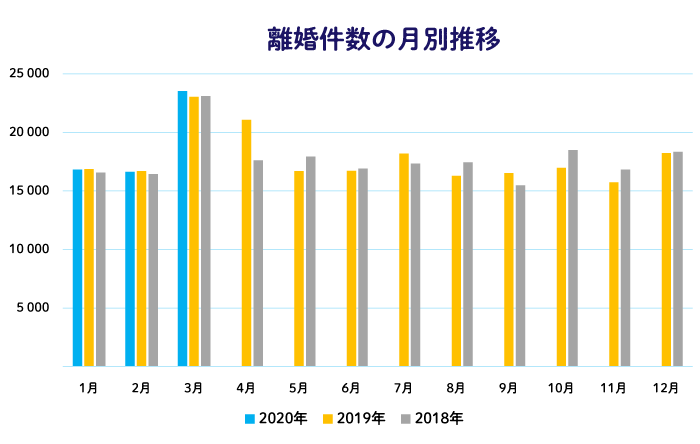

いわゆる「コロナ離婚」ですが、本当にコロナによって離婚件数が増えているのかどうかは、統計上はまだ不明の状況です。(2020年6月現在)

厚生労働省の「人口動態統計速報(令和2年3月分)」によると、過去2年および2020年3月までの月別の離婚件数は以下のようになっています。

3月は、例年、離婚件数が伸びます。

3月に離婚が多い理由は、「子供の名字を変えるのにいいタイミングだから」という俗説があるようです。

2020年3月は、確かに過去2年よりも離婚件数は増えていますが、このタイミングはテレワークの実施企業も多くはなかったことから、コロナが原因かは分からない状況です。

NHKでは2020年5月25日に「あさイチ」という番組でコロナ離婚を話題に取り上げています。

この際、番組で行った緊急アンケートでは、「8割の夫婦関係がギクシャクしている」という結果が報道されました。

あくまでも「ギクシャク」というレベルなので、いきなり離婚するとは考えにくいといえます。

とはいえ、テレワークにより夫婦で一緒にいる時間が増えたので、単に夫婦喧嘩する時間も増え、つい苛立って「離婚」という発想に至ったという方が一定数出てきていたという実情はあるでしょう。

持ち家の方が離婚する場合、「家をどうするのか」という大きな問題が生じますが、損をしないためにも、まずは苛立った心を落ち着けて、次章からご説明する不動産売却の基礎知識をしっかり習得していただければと思います。

2.離婚で不動産売却が必要な理由

もし本当に離婚する場合、現実的に不動産売却が必要です。

この章では離婚で不動産売却が必要な理由について解説します。

2-1.住宅ローンの関係を解消するため

離婚では、住宅ローンの関係を解消するために売却が必要です。

住宅ローンの組み方としては、主に以下の3つがあります。

- 単独収入を前提に、夫婦のいずれか1人が単独でローンを組んでいる。

- 世帯収入を前提に、一方が主たる債務者、他方が連帯保証人となって住宅ローンを組んでいる。

- 世帯収入を前提に、夫婦が連帯債務者として住宅ローンを組んでいる。

まず、夫の単独収入を前提に、夫だけが住宅ローンを組んでいる場合、夫婦の間で住宅ローンの関係は発生していません。

夫婦の間で住宅ローンの関係が生じていない場合は、不動産を所有したまま離婚しても、ローンに関しては特に問題ないことになります。

一方で、夫婦の収入を合算し、世帯収入を前提に住宅ローンを組んでいる場合は、夫婦の間に「連帯保証人」または「連帯債務者」の関係が生じています。

連帯保証人は、住宅の所有権は主たる債務者の単独所有ですが、一方が連帯保証人となっています。

連帯債務者とは、夫婦で住宅を共有しており、夫も妻も住宅ローンを返済している関係です。

連帯保証や連帯債務といった夫婦間に存在する住宅ローン関係は、住宅ローンを完済しないと解消できない関係です。

離婚によって自動で解消されるものではないため、不動産を売却して住宅ローン残債を一括返済する必要があるのです。

2-2.財産分与をするため

財産分与とは、婚姻生活中に夫婦で協力して築き上げた財産を、原則として50%ずつ分配することです。

離婚時の不動産売却は、住宅ローンの関係解消以外にも、財産分与を目的として行う必要もあります。

一般的に、多くの夫婦が現金よりも不動産で高額の財産を有しています。

例えば、不動産は4,000万円、現金は1,000万円といったような内訳です。

50%ずつ財産分与をするなら、お互い2,500万円ずつ分け合うことになります。

片方に不動産、もう片方に現金といった分け方をしてしまうと、50%ずつにはならないため、不動産は売却して現金化することが必要です。

住宅ローンが残っている住宅の場合は、住宅ローンを返済した後の残額を2人で分配します。

離婚では、住宅ローンの借り換えができれば、夫婦の片方が住み続けられる可能性はゼロではありません。

しかしながら、財産分与等も考慮すれば、離婚時は不動産を売却する方がスッキリした解決方法となります。

売却を考える際は、まず不動産会社に査定を依頼してみましょう。

不動産会社に直接会わずにできる簡易的な査定方法(机上査定)もあるので、状況に合わせた方法を選びましょう。

NTTデータグループが運営する不動産売却 HOME4U(ホームフォーユー)なら、最大6社の不動産会社に査定を依頼できるので、簡単に査定額を比較できます。

査定依頼フォームにて、机上査定を選択することも可能です。

3.コロナで不動産価格は急落!?売却も困難に…?

不動産の観点からすると、コロナ禍においてはすぐ不動産を売却することはおすすめしません。

理由としては、コロナによって中古住宅の売却価格は急落の傾向が見られ売却が困難な可能性があるからです。

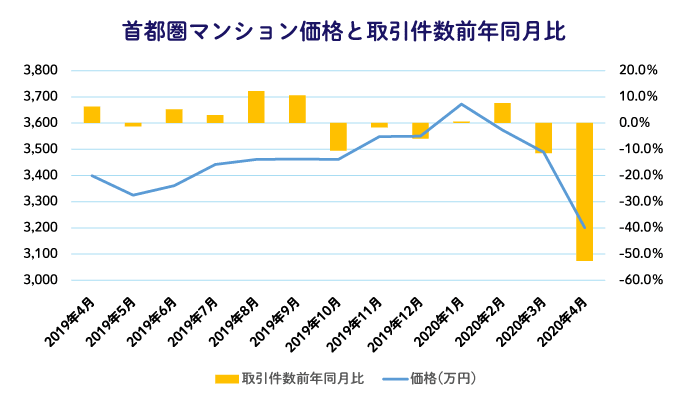

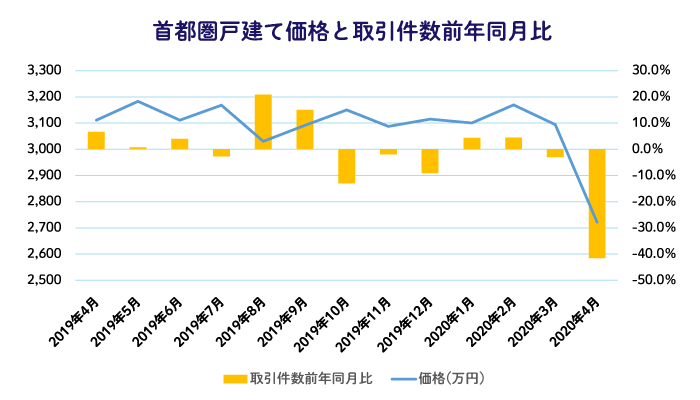

以下に、公益財団法人東日本不動産流通機構の「![]() Market Watch」より、2019年4月から2020年4月までの中古マンションと中古戸建ての成約価格の平均額の値動きの変化を示します。

Market Watch」より、2019年4月から2020年4月までの中古マンションと中古戸建ての成約価格の平均額の値動きの変化を示します。

成約価格とは、実際に売買がなされた金額のことです。

上のグラフは、青の折れ線グラフが月別の価格、黄色の棒グラフが取引件数の前年洞月比を示します。

緊急事態宣言が発令した以降の2020年4月はマンションも戸建ても大幅に値段が下がっていることが分かります。

価格が下がった直接な理由は、取引件数が大幅に減ったことが理由です。

2020年4月の取引件数は、マンションでは50%以上、戸建てでは40%以上も前年と比べて落ち込んでいます。

取引件数の減少は、外出禁止となったため、4月は取引の商談が大幅に落ち込んだことが背景にあります。

今まで月100戸売れていたマンションが50戸しか売れなくなったため、価格も値引かざるを得ない状況でした。

仮にコロナ離婚で不動産を売却するにしても、価格が下がるだけでなく、そもそも取引数が激減しているのでなかなか売れないといった可能性が生じます。

市況を見ずに売却することは、大きな損に繋がりかねませんので、注意が必要です。

その他、中古住宅の売却には仲介手数料の費用も必要です。

仲介手数料は、取引額が400万円超の物件なら、「取引額の3%+6万円」の費用が必要です。

仮に4,000万円でマンションを売却しても、126万円もの仲介手数料が必要です。

不動産売却で発生する最も大きな費用は仲介手数料ですが、その他にも印紙代等の細かい費用が生じます。

準備の段階で、不動産売却にはどのような費用が発生するのかを知っておくことも重要です。

費用に関しては、”不動産売却にかかる費用や内訳、節約方法を解説“で詳しく解説していますので、あわせて参考にしてください。

損をしないためにも、売り急ぐのではなく、まず不動産売却について基本知識をつけることをおススメします。

4.任意売却のリスク

離婚による不動産売却では、任意売却という思わぬ落とし穴もあります。

そこでこの章では、任意売却のリスクについて解説します。

4-1.離婚で任意売却が必要となるケース

不動産売却においては、売却額によって住宅ローンの残債を返済しきれないことが良くあります。

住宅ローン残債を返済しきれない物件を売る場合は、任意売却が必要となるケースがあります。

任意売却とは債権者である銀行の合意を得た上で売却する方法です。

具体的には、債権者と協議し、残っている住宅ローン残債の金額を圧縮した上で売却する方法となります。

さらに任意売却では、仮にローン残債を圧縮しても残ってしまった残債があった場合、その残債の返済方法も債権者と話し合って決めることが可能です。

例えば今まで月15万円返済してきた住宅ローンを、無理のない範囲で月5万円とするようなこともできます。

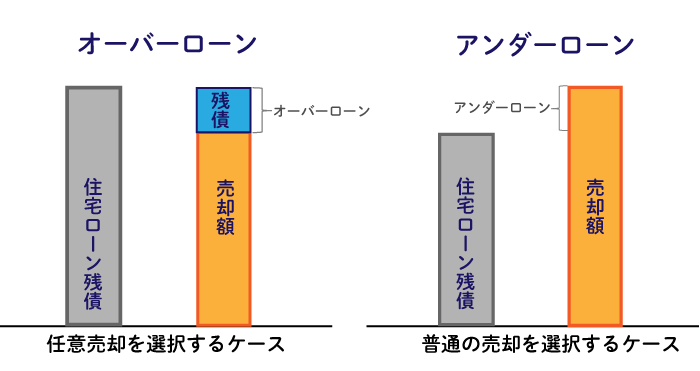

離婚で任意売却が必要となるケースとは、オーバーローンで住宅を売却しなければいけない場合です。

オーバーローンとは、住宅ローン残債が売却額を上回っている状態を指します。

それに対して、アンダーローンとは、住宅ローン残債が売却額を下回っている状態のことです。

住宅ローン残債が残っている不動産を売却する場合、住宅ローンは売却額によって一括返済をすることが必要です。

住宅ローンを借りた際、不動産には抵当権が設定されています。

抵当権とは、銀行が住宅ローンを融資する際に付けた担保権のことです。

住宅ローンが残ったままの不動産を売却するときは、抵当権を抹消する必要があります。

抵当権は、通常、売却額の入金と引き換えに、住宅ローン残債を一括返済して抹消します。

アンダーローンであれば、売却で得た代金で住宅ローン残債を一括返済できますので、問題なく抵当権を抹消することが可能です。

しかしながら、オーバーローンの場合、売却額だけでは住宅ローン残債を返済できず、そのままでは売却できないことになります。

オーバーローンでも、売却額で返済できなかった残債を自分たちの貯金を加えることで返済できれば問題なく売却することは可能です。

例えば、売却で返済しきれなかった残債が5万円程度なら、貯金を加算して返済できる人は多いと思われます。

また、貯金ではなく親族からお金を借りることができれば、普通の売却もできます。

一方で、オーバーローン部分の金額が大き過ぎて貯金等では返済できない場合、最終手段として任意売却を選択することが必要です。

4-2.任意売却のデメリット

任意売却は「住宅ローン残債の圧縮が可能」で、「返済できなかったローンの返済方法まで緩くできる」ことから、とてもメリットのある売却方法のような気がします。

しかしながら、任意売却を使ってしまうと、ブラックリストに載るということが最大のデメリットです。

ブラックリストとは、信用情報機関と呼ばれる機関に残ってしまう「事故情報」名簿のことです。

信用情報機関には、銀行系の「全国個人信用情報センター」と信販・クレジットカード系の「株式会社シー・アイ・シー」、消費者金融系の「株式会社日本信用情報機構」の3つがあります。

任意売却では、本来返済すべき住宅ローン残債を圧縮します。

この段階で、返さなければいけない住宅ローンを全額返済できなかったことになるため、債務不履行を行ったことになります。

つまり、住宅ローンを返済できなかった滞納者と同じ扱いになりますので、「貸したお金を返さない金融事故を発生させた人物」に該当してしまうのです。

一旦、金融事故を発生させてしまうと、ブラックリストに名前が記載されます。

ブラックリストは、3つの信用情報機関の間で共有され、名前は5~7年間程度残ります。

ブラックリストに名前が掲載されるデメリットは、主に以下の3つです。

- 新規の住宅ローンやカードローンが組めない

- 既存のクレジットカードの利用限度額が減額される場合がある

- クレジットカードの更新ができない場合がある

一番大きなデメリットが、新規の住宅ローンは5~7年間の間は組めなくなるという点です。

例えば、離婚後しばらくしてから、新しいパートナーと新居を購入するようなケースもあると思われます。

しかしながら、任意売却を使って売却した人は、当面、住宅ローンを組めなくなるため、新居を購入するようなことはできません。

また、クレジットカードについても利用限度額の減額や更新できない等のデメリットがあります。

近年はインターネットを通じた買い物が当たり前のようになってきていますので、クレジットカードに制限を受けると、大きなデメリットです。

したがって、任意売却は最終手段と位置付けられます。

オーバーローンの場合には、アンダーローンになってから売るか、もしくは親族からお金を借りて売るか等の対応をした方が良いのです。

5.売却前にやっておくべき2つのこと

この章では、売却活動を始める前にやっておくべきことを2つ解説します。

やるとやらないでは、売却額や売れるまでのスピードに大きな違いが出る可能性がありますので、ぜひ実践してください。

5-1.住宅ローン残債と相場を調べておく

不動産の売却はオーバーローンの可能性があるため、住宅ローン残債と相場を調べておくことが重要です。

相場に関しては、「中古住宅HOME4U」といった不動産ポータルサイトを見て、近所の類似物件の売り出し価格を把握するのが最も良い方法となります。

マンションの場合、同じマンション内の他の部屋が売りに出されていれば、その価格が参考になります。

不動産ポータルサイトの他、近所に売りに出された物件のチラシも重要な参考資料です。

その他、「レインズマーケットインフォメーション」というサイトも類似の物件の相場が把握できるサイトとなります。

最寄り駅や築年数、土地面積、建物面積等で絞り込んでいくと、自分の物件に近い過去の売買事例の価格を知ることができます。

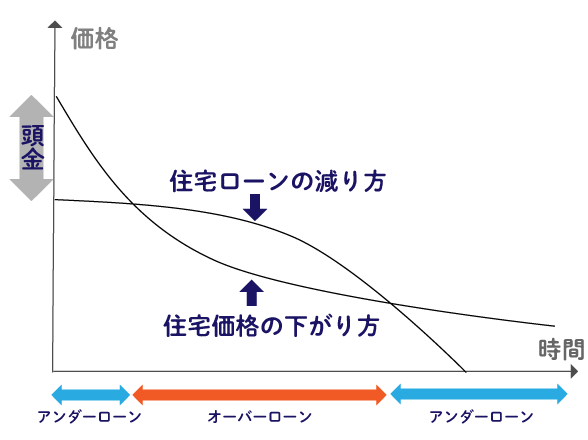

尚、現在オーバーローンであったとしても、住宅ローンの返済が進めばいつか必ずアンダーローンの状態になります。

住宅ローンは減り続けるとゼロになりますが、不動産の価格は土地価格も含まれるためゼロにはならないからです。

不動産の価格は、新築直後に価格が大幅に下がります。

その後は建物価格が減少し、土地価格に緩やかに近づいていくため、下に凸のカーブを描いて価格が下がっていきます。

一方で、住宅ローンは元利均等返済方式で返済することが一般的です。

元利均等返済方式とは、毎月の元本と利子を合わせた合計額が同額となる返済方法となります。

返済当初は、毎月の返済額のうち利息の占める割合が大きいため、元本がなかなか減らず、上に凸のカーブを描いて下がっていくのが特徴です。

頭金が十分にある状態で新築住宅を購入した場合は、新築当初はアンダーローンとなります。

しかしながら、しばらくすると住宅の価格と住宅ローン残債が逆転しオーバーローンとなってしまう時期もあるのです。

住宅の価格が土地価格に近付き、住宅ローンの返済も進むと、再びアンダーローンとなっていきます。

そのため、オーバーローンは、時間が必ず解決してくれる問題です。

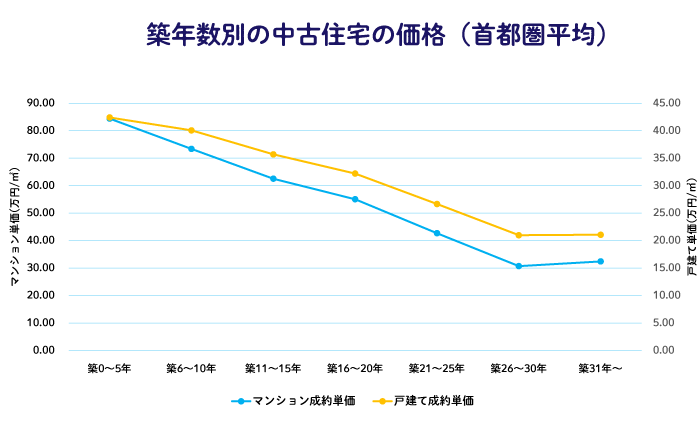

以下に、公益財団法人東日本不動産流通機構による「![]() 築年数から見た首都圏の不動産流通市場(2019年)」より、築年数別のマンションと戸建ての平均単価を示します。

築年数から見た首都圏の不動産流通市場(2019年)」より、築年数別のマンションと戸建ての平均単価を示します。

住宅の価格はマンションも戸建ても築年数を追うごとに下がっていますが、築30年を過ぎるとグラフのカーブが下げ止まっていることがわかります。

住宅の価格は、建物価格が年々下がっていきますが、土地価格は下がらないため、いずれ下げ止まります。

オーバーローンは時間が解決してくれる問題ですので、もし待てるのであれば、任意売却をするよりはアンダーローンになってから普通に売却することをおススメします。

5-2.売却の流れを知っておく

いざ不動産を売却しようとしても、不動産は簡単には売却できないため、売却の流れを知っておくことが重要です。

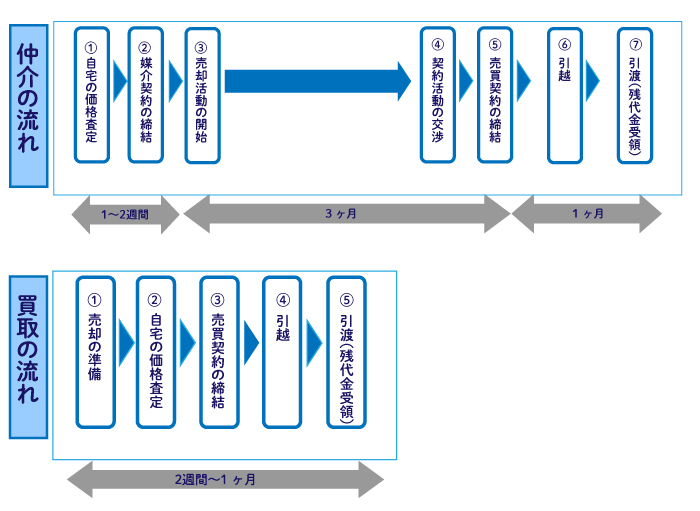

不動産の売却方法には、「仲介」と「買取」の2種類があります。

通常、買取は利用しませんが、離婚で不動産を売却する人の中には、買取を利用する方も多いので、ここでは仲介と買取の2種類について紹介します。

仲介とは、不動産会社を通じて、直接最終消費者である買主へ売却する方法です。

仲介は、最終消費者に市場価格で売却することになるため、最も高く売ることができます。

仲介は、高くは売れますが、売却まで時間がかかってしまうことが特徴です。

通常、仲介で売却に要する期間は3ヶ月程度となります。

仲介の流れは、最初に査定を取り、その後、不動産会社と媒介契約を締結します。

媒介契約とは、不動産会社に依頼する仲介の契約のことです。

媒介契約締結後、不動産を売りに出すことになりますが、買主が見つかって売買契約が締結されるまで平均で3ヶ月ほどの時間がかかります。

ただし、仲介の売却は確実に3ヶ月で終了する保証はありません。

売り出し価格が高過ぎる場合等は、半年以上の時間がかかることもあります。

売買契約締結後は、引渡までの間に1ヶ月程度の時間が必要となります。

引渡までの時間を空ける理由としては、買主が売買契約締結後に住宅ローンの本審査を通す必要があるためです。

よって、仲介の売却では、どんなに順調にいっても4.5ヶ月程度はかかります。

不動産の売却には、意外と時間がかかるということは知っておく必要があります。

一方で、買取とは、不動産会社に下取り価格で売却する方法です。

不動産会社は、買取後、転売することを目的として購入しますので、買取による売却価格は仲介による売却価格の80%程度となってしまいます。

買取は売却価格が安くなってしまうため、通常の不動産売却では利用されない売却方法です。

しかしながら、離婚による不動産売却の場合、近所に知られたくないといった特殊な事情があります。

近所に不動産を売却していることを知られたくない場合には、買取がおススメです。

仲介では、販売期間に3ヶ月もの時間を要します。

その間、内覧といって購入希望者が家の中を見にくることが繰り返されます。

また、インターネット広告や近所へのチラシ配布も行います。

仲介による売却は、販売期間も長く、広告も大々的に行われることから、売却していることが近所に知れ渡ってしまうことが多いです。

それに対し、買取では不動産会社が1回だけ査定のときに見にくるだけで終了します。

売却活動期間が極めて短く、広告も出さないため、近所に知られずに売却することが可能です。

よって、住宅ローンは既に完済しており、近所に知られずにすぐに売りたいといった場合には買取を選択することもあります。

仲介の価格でないとオーバーローンとなってしまう人は、任意売却を回避するために仲介を選択することが必要です。

離婚では、仲介と買取のいずれかを選択して売却することが多いので、2種類の売却方法の違いを十分に知っておきましょう。

仲介と買取の違いについては、”不動産の「買取」とは?「仲介」との違いやメリット・デメリットを比較“でも解説していますので、あわせて参考にしてください。

まとめ

いかがでしたか。

いかがでしたか。

持ち家の方が離婚をする場合、「住宅ローンの関係を解消するため」と「財産分与をするため」の2つの観点から不動産は売却が現実的な選択肢となります。

売却活動を始める前には、「住宅ローン残債と相場を調べておく」、「売却の流れを知っておく」の2つの準備を行っていただくことをおススメします。

損をしないためにも性急に売却してしまうのではなく、しっかりと準備をしたうえで着手してください。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)