相続した空き家をどうするか迷われる方もいるのではないでしょうか。

対処法としては、空き家のまま所有する以外に売却や賃貸なども考えられます。空き家の資産価値や、所有し続ける場合の維持管理の負担も考えて判断しましょう。

この記事では相続した空き家の対処法について解説します。

- 「家を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1.空き家を相続した際に確認すべきこと

最初に空き家を相続したときに確認すべきことについて解説します。

1-1.資産価値の有無

まずは土地を含めた資産価値について確認しましょう。空き家の資産価値の有無によって、売却するか否かや、空き家の活用方法が変わる可能性があります。

資産価値が高ければ売却しやすいだけでなく、立地条件によっては賃貸需要も考えられるでしょう。また、地価上昇による将来の資産価値の向上が期待できます。

空き家の資産価値を調べるには、公示地価や過去の取引事例が参考になります。

公示地価は、国が毎年1月1日時点の標準地の価格を3月に公表しているものです。国土交通省のサイト「不動産情報ライブラリ」で調べることができます。

同様に不動産情報ライブラリでは、地域ごとに過去の土地取引価格や成約価格を調べることができます。

ただし、土地や建物の価格は周辺環境や土地、建物の状態など個別要因で変わるため、より市場価格に近い金額を知りたい場合は不動産会社に査定を依頼することも1つの方法です。

1-2.空き家の権利関係

空き家を相続する際には権利関係を明確にしておく必要もあります。

相続人が複数いる場合、遺言書で相続人が指定されていなければ、遺産分割協議によって誰が空き家を相続するかを決めます。

空き家を複数人で共有する場合、売却の際には他の共有者全員の同意が必要です。また、空き家を賃貸する際には、通常、持分の過半数の同意が必要となります。

空き家に対して誰がどれくらいの権利を持っているかを明確にしたうえで、空き家の活用や処分方法を決めましょう。

2.空き家に資産価値がある場合の対処法

空き家の資産価値がある場合に考えられる対処法について解説します。

2-1.自分が居住する

今住んでいる自宅より好立地の空き家であれば自ら居住することが考えられます。

相続税が発生する場合、賃貸住宅に住んでいるなど一定の要件を満たした相続人が相続した家に住むことで税の負担を軽減できる可能性があります。

これは「5-1.小規模宅地等の特例」が活用できるケースです。

また、誰も住まずに保有し続けるより換気や補修などのメンテナンスがしやすい分、維持管理がしやすく老朽化を防ぎやすい点もメリットです。

2-2.売却する

資産価値がある空き家は、売却も有力な選択肢の1つです。

特に早期の売却を行うことで、経年による資産価値の減少を避けられ、十分な売却収入の確保・スムーズな売却が期待できます。

売却することで固定資産税や維持管理の負担はなくなりますが、空き家を売却して利益(譲渡所得)が生じた場合、譲渡所得税が課税されます。

しかしこの場合も、空き家を相続開始から3年以内に売却するなど一定の要件を満たし、「被相続人の居住用財産を売ったときの特例」を適用することで相続税の負担を減免することができます。

詳しくは「5-2. 3,000万円特別控除」で解説します。

相続した親の家を売却する方法について、詳しく知りたい方はこちらの記事もご覧ください。

2-3.貸家にする

空き家を貸家とすることも選択肢の1つです。

空き家のまま所有するより建物の劣化を防ぎやすいうえ、毎月家賃収入を得ることもできます。駅近くや買い物施設が多い利便性の高い立地であれば、継続して安定した賃貸収入を見込めるでしょう。

ただし、貸家にするためにリフォームや設備の改修などの費用がかかったり、賃貸期間中の維持管理や入居者対応などの手間やコストが必要となったりする点は踏まえておく必要があります。

また空き家を賃貸に出す場合、「3,000万円特別控除」などの税制の特例は適用できなくなります。

3.空き家に資産価値がない場合の対処法

次に空き家に資産価値がない場合の対処法について解説します。

3-1.解体する

資産価値がない空き家は、解体して更地にすることで活用方法が広がる可能性があります。

解体費用はかかりますが、古家付きのまま売却するより買主を見つけやすい分、早期の売却につながりやすくなります。

解体費用の相場は次のとおりです。

- 木造住宅:3万~5万円/坪

- 鉄骨造:4万~6万円/坪

- 鉄筋コンクリート造:5~8万円/坪

残置物の量や立地条件などによって変わりますが、30坪の木造住宅で90万~150万円が解体費用の目安となります。

なお、建物を解体すれば建物の固定資産税等の負担はなくなりますが、土地については住宅用地の特例がなくなり固定資産税が高くなる点には注意が必要です。

3-2.相続放棄する

売却が難しく活用用途がない空き家であれば、相続放棄することも考えられます。

相続放棄は、亡くなった方(以下「被相続人」)の財産を相続する権利を一切放棄する手続きです。

相続を放棄することによって、負債の継承や相続人間のもめごとから解放されるというメリットがあります。自分が相続人となったことを知ったときから3か月以内に家庭裁判所に対して手続きを行うことで可能です。

ただし、相続放棄すると預貯金などのプラス財産も含めてすべての財産を相続できません。

あとから撤回することもできないため、相続財産をしっかり調査したうえで判断することが必要です。

空き家の相続放棄について詳しく知りたい方はこちらの記事をご覧ください。

3-3.寄付する

維持管理の負担を考えると、資産価値がない空き家は自治体などに寄付することも選択肢の1つです。

相続で取得した不動産を国や地方公共団体、特定の公益法人などに寄付する場合、一定の要件を満たすことで相続税の課税対象となりません。

ただし、自治体などに利用価値がないと判断され受け付けてもらえないことも少なくない点は、踏まえておきましょう。

自治体などへの寄付が難しい場合は、隣接地の所有者への無償譲渡なども含めて検討してもよいでしょう。隣地を取得することで土地全体の資産価値や活用用途が上がるなど、隣地所有者にメリットがあれば譲り受けてくれる可能性があります。

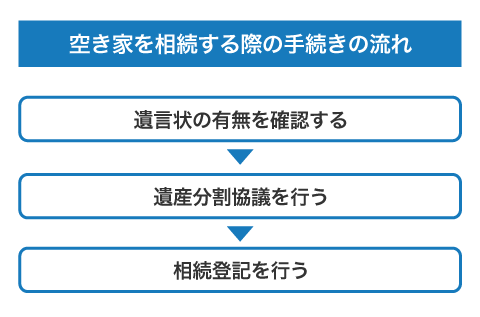

4.空き家を相続する際の手続きの流れ

空き家を相続するときの手続きについて解説します。

亡くなった親の家を売るときの流れを知りたい方はこちらの記事もご覧ください。

4-1.遺言状の有無を確認する

空き家の所有者が亡くなったとき、最初に遺言書の有無を確認しましょう。

遺言書の遺産分割方法の指定によって、誰が空き家を相続するのかが変わり、相続にあたっての必要書類も異なります。

この場合、公正証書による遺言などを除き、遺言書の保管者や発見者は遅滞なく家庭裁判所に遺言書を提出し、検認(内容の確認・証拠としての保存)手続きを請求しなければなりません。

4-2.遺産分割協議を行う

遺言書がない場合、相続人間で遺産分割協議を行い相続財産の分割方法を話し合います。

遺産分割協議は相続人全員で行う必要があり、全員が合意すれば法定相続分とは異なる分割もできますし、1人の相続人にすべての財産を相続させることも可能です。

遺産分割協議がまとまれば相続人全員が合意した証として遺産分割協議書を作成し、全員の署名・捺印(実印)とともに印鑑証明書を添付しておきましょう。

遺産分割協議がまとまらない場合は、家庭裁判所を介しての調停や審判手続きに移行します。

なお、遺産分割協議に期限は設けられていません。

ただし相続税がかかる場合には注意が必要です。相続税の申告期限に間に合わなければ、配偶者の税額軽減など相続税の特例を受けられなくなる恐れがあります。

4-3.相続登記を行う

遺言書あるいは遺産分割協議で空き家の相続人が決まれば相続登記を行います。

相続登記は、被相続人から相続人へ不動産の名義を変更する登記手続きです。

2024年(令和6年)4月1日から相続登記が義務化され、原則として不動産の取得を知った日から3年以内に相続登記を申請しなければなりません。正当な理由なく義務を果たさない場合は10万円以下の過料(行政上のペナルティ)の対象となります。

相続登記の流れは次のとおりです。

- 必要書類を準備

- 登記申請書を作成し登録免許税を納付する

- 不動産を管轄する法務局に申請する

遺言書もしくは遺産分割協議によるなど、不動産を取得する経緯によって必要書類や作成する登記申請書の書式が異なります。

相続登記の必要書類と流れを詳しく知りたい方はこちらの記事をご覧ください。

- 「家を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

5.空き家の相続で利用できる特例や制度

ここでは空き家の相続で活用できる特例や制度について解説します。

5-1.小規模宅地等の特例

「小規模宅地等の特例」は被相続人の住居や事業で活用していた宅地等を相続した場合に利用できる特例です。一定の要件を満たすことで、相続税算定の基礎となる宅地の評価額を最大80%軽減できます。

生活や事業の基盤として利用されていた宅地等の相続税の負担が重すぎて、宅地等を売却せざるを得なくなることを防ぐための制度です。

小規模宅地等の対象となる宅地は居住用の宅地と事業用の宅地に分かれ、いくつかの種類があります。

ここでは居住用の宅地(特定居住用宅地等の特例)の主な要件について紹介します。

| 取得者 | 主な適用要件 |

|---|---|

| 配偶者 | 無条件で適用可 |

| 被相続人と同居していた親族 | 次の両方の要件を満たすこと ・相続開始の直前から相続税の申告期限まで建物に居住している ・その宅地等を相続開始時から相続税の申告期限まで所有している |

| 同居親族以外の親族 | 次のすべての要件を満たすこと ・被相続人に配偶者や同居相続人がいない ・相続開始前3年以内に、取得者である親族やその親族の配偶者・3親等内の親族または取得者の同族会社等が所有する家屋(相続開始直前に被相続人が居住していた家屋を除く)に住んだことがない ・過去にその親族が住んでいる家屋を所有したことがない ・相続開始から申告期限までその宅地等を所有している |

出典:「“No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)”. 国税庁. (参照2024-09-16)」をもとに、お家のいろはが独自に作成

5-2. 3,000万円特別控除

相続によって取得した空き家を売却したときに、一定の要件を満たすことで譲渡で得た利益から相続人1人につき3,000万円(相続人の数が3人以上の場合は2,000万円)を控除できる特例です。

正式には「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」と言い、2016年(平成28年)4月1日から2027年(令和9年)12月31日までの譲渡が対象となります。

主な適用要件は次のとおりです。

| 適用要件 | ・被相続人が住んでいた建物もしくは建物と敷地を相続または遺贈により取得し、売却する ・相続開始の直前において被相続人以外の同居者がいない ※被相続人が老人ホーム等に入居していた場合でも一定の要件を満たすことで適用可能 ・1981年(昭和56年)5月31日以前に建築された建物であること(区分所有建物は除く) ・建物を取り壊して敷地のみを譲渡するか耐震リフォームにより耐震基準を満たした建物を譲渡する ※2024年(令和6年)1月1日以降は、譲渡された買主が一定期限内に解体工事や耐震改修工事を行った場合も適用可能 ・相続から譲渡まで事業や貸付、居住の用に使われていない ・売却価格が1億円以下である |

| 譲渡期限 | 相続開始の日から3年を経過する日の属する年の12月31日までに売却する |

出典:「“No.3306 被相続人の居住用財産(空き家)を売ったときの特例”. 国税庁. (参照2024-09-16)」をもとに、お家のいろはが独自に作成

5-3.相続土地国庫帰属制度

相続土地国庫帰属制度は、相続または遺贈によって土地を取得した相続人が一定の要件を満たすことで土地を手放し国庫に帰属できる制度です。

土地を相続したものの利用する予定もなく、需要が少なく売却が難しい場合に利用できる制度ですが、すべての土地に利用できるわけではありません。

次の条件にあてはまる土地は申請できません。

- 建物がある土地

- 担保権(抵当権など)や使用収益権(賃借権など)が設定されている土地

- 他人の利用が予定されている土地(通路として利用されているなど)

- 土壌汚染されている土地

- 境界が明確でない土地 など

また、土地の管理・処分を阻害する物(車や樹木など)がある、あるいは地中に除去しなければならない物がある土地などに該当する場合、申請できたとしても審査段階で承認されません。

制度を利用するには、審査手数料(土地1筆あたり14,000円)と申請が承認され国に帰属することになった段階で負担金(宅地の場合、原則20万円)が必要です。

申請先は土地が所在する都道府県の法務局・地方法務局(本局)となります。

不動産の相続にかかる税金の計算方法などについて知りたい方はこちらの記事をご覧ください。

6.相続した空き家を放置した場合のリスク

相続した空き家を放置した場合に考えられるリスクはさまざまです。

- 地震や台風などによって倒壊する恐れ

- 不法侵入や放火など犯罪の温床になる場合がある

- 害虫や害獣のすみかとなる

- 地域の景観への悪影響

- 「特定空家」「管理不全空家」(※)に指定されると固定資産税の負担増(最大6倍)

- 資産価値の低下

(※)「特定空家」は放置すれば倒壊の危険性があるなど放置することが不適切な状態にあると認められる空き家。「管理不全空家」は放置すれば特定空家になる恐れのある空き家

空き家を放置することで隣接住戸や近隣住民とトラブルとなるだけでなく、近隣住民や通行人に被害が生じた場合には、空き家の所有者として責任を問われる恐れがあります。

相続した空き家の売却をご検討中の方は、NTTデータグループが運営する「不動産売却 HOME4U(ホームフォーユー)」をご活用ください。

全国約2,500社の優良不動産会社から最大6社の査定価格をまとめて取り寄せることができますので、相続した不動産の売却にも強い不動産会社が見つかるはずです。

まとめ

空き家を相続したものの対処法に迷った場合は、資産価値の有無や所有し続ける維持管理の負担から考えることが大切です。

売却する場合は、売却方法や相続した空き家に活用できる特例についてしっかりとサポートしてくれる不動産会社に依頼することが必要になります。

また、空き家を賃貸にすることを検討している場合は、賃貸経営のリスクや維持管理の負担を含めて判断する必要があります。

一方、資産価値がない空き家であれば解体して更地にすることで買い手が見つかりやすくなる場合もありますが、相続財産の状況によっては相続放棄なども検討すべきでしょう。

- 「家を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)