親が所有するマンションを相続する可能性がある方は、相続時にいくらの税金を納める必要があるのか気になっているのではないでしょうか。

相続破産を避けるためにも、事前にマンションの相続税をシミュレーションしましょう。この記事ではマンションの相続税評価額の計算方法を解説します。

この記事を読めば 納めるべき相続税がイメージでき、具体的な資金計画を立てられるようになります。

松浦 玉枝

東京税理士会所属。準大手税理士法人で約10年の経験を積み、2023年に品川区で独立開業。 法人や個人に対し幅広い税務サービスを提供。クライアントのニーズに柔軟に対応することをモットーとしている。 プライベートでは2児の母。

Contents

1.相続税はマンション評価だけで計算しない

相続税はすべての相続財産を合計して算出する ため、マンションの評価額だけでは正しい納税額を求められません。

また、相続人の数によって控除される額も異なります。本章では相続税の基本的な内容を解説するので、自分や家族にあてはめて考えてみましょう。

1-1.基礎控除以下なら非課税

相続税には基礎控除と呼ばれる非課税枠があり、 相続財産総額が基礎控除の範囲内であれば非課税 となります。

基礎控除の計算式は以下の通りです。

基礎控除=3,000万円+法定相続人の数×600万円

例えば、親が亡くなり兄弟2人で相続する場合の基礎控除額は以下の通りです。

基礎控除:3,000万円+2人×600万円=4,200万円

上記の例の場合、相続財産が4,200万円以内であれば相続税は課されません。法定相続人が多いほど基礎控除額は増えるため、非課税になるケースが多くなります。

1-2.相続税はほとんどの場合で発生しない

相続税は基礎控除の非課税枠があるため、多くの場合で相続税は発生しません。

実際に以下の表の通り2019年(令和元年)以降、相続税の課税割合は1桁台となっています。

| 2019年(令和元年) | 2020年(令和2年) | 2021年(令和3年) | |

|---|---|---|---|

| 被相続人数(死亡者数) | 1,381,093人 | 1,372,755人 | 1,439,856人 |

| 相続税の申告書を提出した被相続人数 | 115,267人 | 120,372人 | 134,275人 |

| 課税割合 | 8.3% | 8.8% | 9.3% |

参考:国税庁『令和3年分相続税の申告事績の概要』

参考:財務省『相続税・贈与税に係る基本的計数に関する資料』

相続財産の総額と基礎控除額が分かれば、相続税が課されるかどうかを判断できます。

都市部における不動産は評価額が高くなる傾向があり、基礎控除を超えるケースも少なくありません。

相続税の課税割合は全体では一桁台ですが、財産の種類や地域によって異なるため、注意が必要です。

特に都市部の不動産を相続する場合は、評価額を正しく把握し、事前の対策を検討することが重要です。

2.マンションの相続税評価の方法

相続税は以下の3ステップで算出できます。

- マンションの価値(相続税評価額)を計算する

- 他の相続財産と合算し、基礎控除分を差し引く(課税遺産総額)

- 課税遺産総額に税率を掛ける

本章では、どのようにしてマンションの価値(相続税評価額)を評価するのかを解説していきます。

マンションは一戸建てと違い、一つの建物に多くの人が住んでいます。

そのため、以下2つのポイントを考慮して価値を評価します。

- 持分は敷地権割合に応じて評価する

- 土地と建物分けて評価する

それぞれについて詳しく解説します。

2-1.持分は敷地権割合に応じて評価する

マンションには、専有部分と共用部分があります。

マンションの評価は実際に居住している専有部分だけでなく、廊下やエントランスなどの共有部分も関係します。

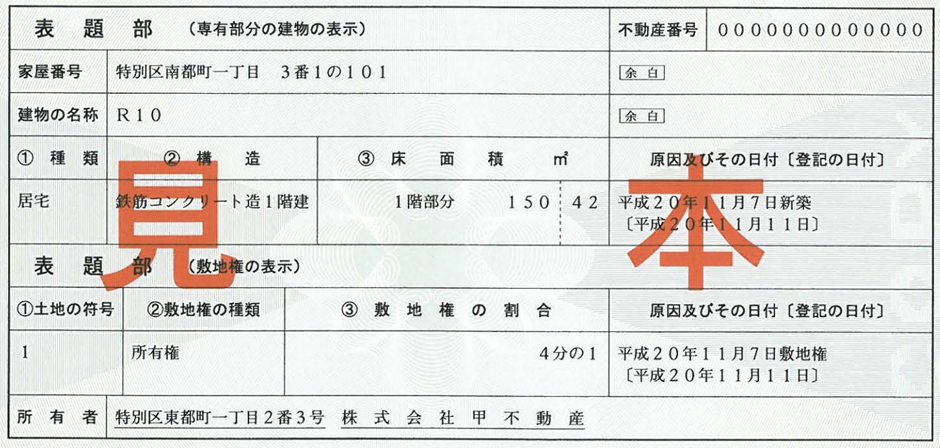

マンション全体に対する各区分所有者が所有する権利の割合は「敷地権割合」 で確認できます。

敷地権割合とは、 マンション全体に対する各区分所有者の持分 であり、計算式は以下の通りです。

敷地権割合=各専有部分の床面積÷マンションの総専有部分の床面積

自分が所有する敷地権割合を確認する方法は以下の2つです。

- マンション購入時の契約書を見る

- マンションの登記簿謄本を見る

マンション購入時の契約書には、その部屋の敷地権割合が記載されています。契約書が手元にない場合は 登記簿謄本 を取得しましょう。登記簿謄本は全国の法務局で取得できます。

登記簿謄本で確認する箇所は表題部の「敷地権の割合」です。以下の見本の場合「4分の1」と記載されている箇所が敷地権割合に該当します。

なお、一般的にはマンションの規模が大きくなると「437,241分の6,874」など、数値が複雑になります。

2-2.土地と建物は分けて評価する

マンションの評価額を計算する際は 土地と建物は別々に評価し、その後合算します。

土地と建物は本来別の不動産だからです。

一般的にマンションは敷地権登記されているため、土地と建物は別々に売却できません。しかし、土地と建物で相続税評価額の計算方法が異なるため、それぞれ分けて計算しなければ正しい相続税評価額は求められないのです。

マンションの相続税評価額は、時価よりも大幅に低く算定される傾向がありました。

そのため2024年1月から、3階建て以上の居住用マンションについて、相続税評価額の計算方法が改正され、時価と60%以上乖離しないよう調整が行われることになりました。

マンションの階層や立地により評価額の算出方法も異なるため、適切な対応をするためにも、税理士に相談することをおすすめします。

3.マンションの相続税評価額の計算方法

この章ではマンションの評価額の計算方法を解説します。

マンションの相続税評価額は建物部分と土地部分で分けて計算するため、それぞれの計算方法を見ていきましょう。

3-1.建物部分の計算方法

建物部分の相続税評価額は建物の固定資産税評価額と同額です。

そのため建物の相続税評価額を求める際は、以下の方法で固定資産税評価額を確認しましょう。

- 納税通知書に同封されている課税明細書で確認する

- 固定資産評価証明書を取得する

- 固定資産課税台帳を閲覧する

各種書類で「価格」と記載されている部分が固定資産税評価額です。「課税標準額」と記載されている部分は異なる価格であるため注意しましょう。

例えば、固定資産評価証明書の家屋欄で価格が「¥12,000,000」もしくは「12,000,000」と記載されていれば、建物の固定資産税評価額は1,200万円です。

3-2.土地部分の計算方法

土地部分の相続税評価額の計算方法は以下の通りです。

土地の相続税評価額=敷地全体の価額×敷地権割合(共有持分)

敷地全体の価額を求める方法は「路線価方式」と「倍率方式」の2種類に分けられます。

マンションのあるエリアが市街地であれば路線価が定められているため、路線価方式で計算しましょう。

郊外など、路線価が定められていないエリアの場合は倍率方式で計算します。

まずは路線価方式での計算方法を解説します。

路線価方式で敷地全体の価額を求める際の計算式は以下の通りです。

路線価方式:前面道路の路線価×敷地面積

前面道路の路線価は国税庁の財産評価基準で確認できます。

例えばマンションの前面道路に「820C」と記載されている場合、路線価は82万円/平米です。

数字のあとに記載されているアルファベットは借地権割合を指しますが、借地権割合を用いるのは土地が借地の場合のみであり、所有権の場合は借地権割合を気にせずに計算します。

今回の例は所有権の土地として計算するため、借地権割合は抜きで考えます。

前面道路の路線価を調べた後は、マンションの敷地面積を確認しましょう。

マンションの敷地面積は登記簿謄本の「地積」の箇所に記載されています。

仮に地積が1,500平米の場合、敷地全体の価額は以下の通りです。

敷地全体の価額:82万円×1,500平米=12億3,000万円

最後に敷地権割合を掛けると土地の相続税評価額を求められます。仮に敷地権割合が「34,528分の732」の場合、計算式は以下の通りです。

土地の相続税評価額:12億3,000万円 × 732 / 34,528 = 約2,600万円

なお、マンションの敷地は必ずしも正方形であるとは限りません。不整形地に建っている場合は、間口の広さや奥行きの長さなどをもとに画地補正率を掛けて敷地全体の価額を算出します。

しかし、画地補正率は計算方法が複雑になるため税理士などの専門家に計算してもらうことをおすすめします。

続いて倍率方式の計算方法を解説します。倍率方式で敷地全体の価額を求める際の計算式は以下の通りです。

倍率方式:固定資産税評価額×倍率

固定資産税評価額は建物同様に、固定資産評価証明書や課税明細書で確認できます。

倍率は地域ごとに定められている 評価倍率 を指し、国税庁の財産評価基準で確認できます。例えば、固定資産税評価額が1億円で評価倍率が1.1倍に設定されている場合の計算式は以下の通りです。

倍率方式:1億円×1.1倍=1億1,000万円

最後に敷地権割合を掛けると土地の相続税評価額を求められます。仮に敷地権割合が「34,528分の1,732」の場合、計算式は以下の通りです。

土地の相続税評価額:土地の相続税評価額:1億1,000万円 × 1,732 / 34,528 = 約550万円

相続税評価額の計算は自力でもできますが、より正確な価格を算出してもらうためにも、税理士への依頼をおすすめします。

マンションの相続では、控除や特例を活用することで相続税を大きく軽減できる可能性があります。

ただし、適用要件が細かく定められているため、正しく理解しておくことが重要です。

特に『小規模宅地等の特例』は、適用の可否によって税額が大きく変わるため、要件をしっかり確認しましょう。

制度をうまく活用することで、相続に伴う税負担を最小限に抑えることができます。

4.マンションの相続で利用できる控除と特例

マンションの相続では控除や特例の適用を受けると相続税を圧縮できます。具体的に利用できる控除や特例は以下の通りです。

- 基礎控除

- 配偶者控除

- 小規模宅地の特例

それぞれの詳細について解説します。

4-1.基礎控除

基礎控除とは相続発生時にすべての方に適用される非課税枠であり、計算式は以下の通りです。

基礎控除=3,000万円+法定相続人の数×600万円

多くの場合、基礎控除の範囲内に収まるため実際に相続税が課税されるケースは多くありません。また、 相続財産の総額が基礎控除の範囲内であれば申告は不要です。

基礎控除を超えた場合は金額に応じた税率をもとに相続税を算出します。具体的な税率は以下の表を参考にしてください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:国税庁『相続税の税率』

4-2.配偶者控除

相続税の配偶者控除(配偶者の税額の軽減)とは、被相続人の配偶者が相続人となった場合に適用される控除です。配偶者は以下の金額のどちらか多い金額までは相続税がかかりません。

- 1億6,000万円

- 配偶者の法定相続分相当額

配偶者の法定相続分は以下のパターンで異なります。

- 配偶者と子どもが相続人である場合:1/2

- 配偶者と直系尊属が相続人である場合:2/3

- 配偶者と兄弟姉妹が相続人である場合:3/4

なお、配偶者控除の適用を受けるには以下の要件を満たしている必要があります。

- 法律上の配偶者であること

- 相続税の申告書を税務署に提出すること

- 総税の申告期限までに遺産分割が完了していること

相続税の配偶者控除の適用を受けられるのは、 法律上の配偶者 です。

法律上の配偶者とは婚姻届を提出していることであり、 事実婚や内縁の妻には適用されません。

婚姻期間の定めはないため、婚姻1ヶ月でも配偶者控除は適用されます。

また、相続税の配偶者控除は基礎控除と異なり、相続税が発生しない場合でも申告書を提出する必要があります。相続財産が基礎控除の範囲を超えている場合は必ず申告書を提出しましょう。

さらに、申告期限までに遺産分割が完了している必要があります。

相続人全員で相続財産の分け方を話し合う「遺産分割協議」で、全員の同意を得なければ遺産分割は確定しません。

相続発生日の翌日から10ヶ月以内に相続税を申告する 必要があるため、早い段階で遺産分割協議を行いましょう。

4-3.小規模宅地等の特例

相続税の 小規模宅地等の特例 とは、一定の要件を満たした宅地の相続税評価額が最大80%減額される制度です。

例えば、土地の相続税評価額が3,000万円の場合、最大で600万円まで減額されます。

特例の適用を受けると土地の相続税を大幅に圧縮できるため、要件を満たしているかを確認しましょう。小規模宅地等の特例を受けられる土地は大きく分けて以下の3種類です。

- 被相続人が住んでいた土地

- 被相続人が事業をしていた土地

- 被相続人が貸していた土地

それぞれの減額される割合は以下の表を参考にしてください。

| 相続開始の直前における利用区分 | 具体例 | 限度面積 | 減額される割合 |

|---|---|---|---|

| 被相続人が住んでいた土地 | 自宅マンションの土地 (特定居住用宅地等) |

330平米 | 80% |

| 被相続人が事業をしていた土地 | 不動貸付業以外の事業で使用していた土地 (特定事業用宅地等) |

400平米 | 80% |

| 被相続人が貸していた土地 | 賃貸マンションの土地 (特定同族会社事業用宅地等・貸付事業用宅地等) |

200〜400平米 | 50〜80% |

参考:国税庁『相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)』

特例の適用を受けるにはさまざまな要件を満たす必要があります。各利用区分における適用要件は以下の通りです。

【被相続人の居住の用に供されていた宅地等】

- 相続人の配偶者が取得すること

- 被相続人と同居していた親族が取得し、相続税の申告期限まで引き続き居住し取得すること

同居親族以外が取得する場合は、以下の要件をすべて満たすこと

- 日本国籍を有すること

- 被相続人に配偶者がいないこと

- 被相続人と同居している法定相続人がいないこと

- 相続開始前の3年間に、日本国内に取得者、取得者の配偶者、三親等以内の親族または特別の関係がある一定の法人の所有する家屋に居住したことがないこと

- 相続開始時に取得者が居住している家屋を相続開始以前に所有していないこと

- 宅地等を相続開始時から相続税の申告期限まで有していること

【被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等】

- 相続人の配偶者が取得すること

- 被相続人と同居していた親族が取得し、相続税の申告期限まで引き続き居住し取得すること

そのほか、特定事業用宅地や貸付事業用宅地、特定同族会社事業用宅地などでは適用要件がことなります。詳細の情報は以下の国税庁のサイトをご確認ください。

参考:国税庁『相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)』

マンションの相続税評価は、持分割合や土地・建物の別々の評価方法など、細かい計算が必要です。

ただし、相続税は基礎控除の範囲内であれば課税されず、配偶者控除や小規模宅地等の特例などを活用することで、相続税の負担を大幅に軽減できます。

相続発生後に慌てることのないよう、事前に専門家に相談することでより正確な対応が可能となります。早めの準備と適切な対策を講じることで、円滑な相続手続きを進めることができるでしょう。

5.この記事のポイントまとめ

相続税が課されるのはマンションに限りません。現金や預貯金、有価証券、宝石などさまざまな財産に対して課されるため、相続税評価額を求める際はすべての相続財産を合算します。

詳しくは「1.相続税はマンション評価だけで計算しない」をご覧ください。

マンション1室の相続税評価を求める際の注意点は「敷地権割合」を用いることです。マンションは一戸建てと違い複数の区分所有者で共有しているため、各住戸の床面積で決まる敷地権割合をもとに計算します。

詳しくは「2.マンションの相続税評価の方法」をご覧ください。

マンションの相続税評価額は建物部分と土地部分で分けて計算します。建物の相続税評価額は固定資産税評価額と同額ですが、土地は路線価方式や倍率方式で求めます。

詳しくは「3.マンションの相続税評価額の計算方法」をご覧ください。

控除や特例の適用を受けるとマンションの相続税を抑えられます。具体的な控除や特例は以下の3つです。

- 基礎控除

- 配偶者控除

- 小規模宅地の特例

詳しくは「4.マンションの相続で利用できる控除と特例」をご覧ください。

完全無料

最大6社の査定価格を

まとめて比較でより高く!

マンション売却の記事を探す

マンション特有の管理費や修繕積立金、売却のコツ、査定ポイントまで詳しく解説。失敗しない売却に向けた実践的なノウハウを提供します。

不動産相続の記事を探す

不動産を相続した際の手続きや名義変更、売却までの流れ、相続税や譲渡所得税の対策、相続登記義務化への対応など、売却を見据えた相続の基礎知識と実践的なノウハウを網羅。 空き家や実家、土地活用、トラブル防止策も丁寧に解説しています。

税金・控除の記事を探す

不動産売却時の譲渡取得税や住宅ローン控除、登録免許税・不動産取得税など、不動産売買や建築に関わる各種税金の仕組みと節税対策をわかりやすく解析しています。 最新の税制改正や控除条件のほか、申告手続きや必要書類、よくある誤解についても丁寧に紹介しています。 初めての取引でも安心して臨める知識を身につけたい方に役立つ情報をまとめています。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)