2020年4月1日、民法の相続法が約40年ぶりに改正され、施行されました。この改正では、「配偶者居住権」という新たな権利が創設され、不動産業界でも今後の影響について大きな話題となりました。

配偶者居住権については、「そもそも配偶者居住権って何?」「配偶者居住権が設定されるとどうなるの?」等々の疑問をお持ちの方も多いと思います。

この記事では、配偶者居住権に関する基礎知識と注意すべきポイントやリスク対策など、あらかじめ押さえておくと良い情報についてお伝えしていきます。

ぜひ最後までお読みいただき、今後住居の相続が発生した際にお役立ていただければ幸いです。

Contents

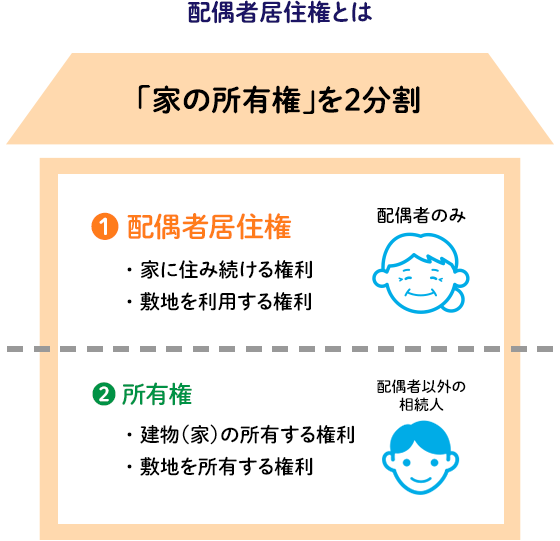

1. 配偶者居住権とは

配偶者居住権とは、配偶者が相続開始のときに居住していた被相続人(亡くなった方)の所有建物を対象として、終身または一定期間、配偶者にその使用を認める法定の権利です。

建物の権利が所有権と居住権に分割され、居住建物の所有権が他の相続人や第三者に渡っても、配偶者居住権が認められれば配偶者は住み続けることができます。

配偶者居住権とは、平たく言うと、家の所有者であるご主人が他界したときに、配偶者の方は相続とは別に、その家に住み続ける権利を選ぶことができるというものです。

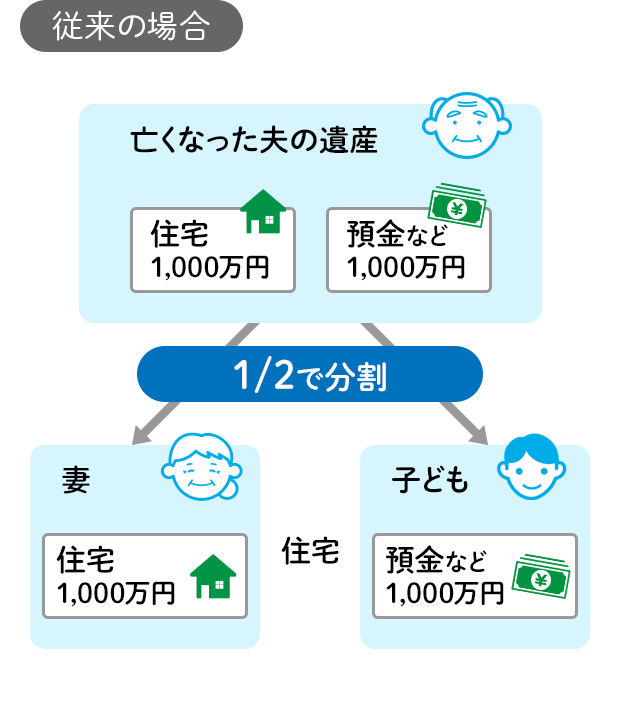

従来であれば、配偶者の方が住み続けるには家を相続して所有者になる必要がありました。しかし、配偶者が居住用財産として家を相続することで、預貯金など他の財産を取得できなくなってしまうケースが多く、その後の生活資金に不安を抱える、あるいは実際に困窮するという事態が発生していました。

しかしながら、今回の改正によって、配偶者居住権を利用することで、配偶者は自宅での居住を継続しながら、その他の財産も取得することがしやすくなりました。

配偶者居住権の新設により、配偶者の権利はかなり強化されると言って良いでしょう。

参考:法務省「残された配偶者の居住権を保護するための方策が新設されます。」

2. 配偶者居住権が新設された経緯

では、なぜこのような配偶者居住権が新設されたのでしょうか。話の発端は2013年9月4日に出されたある最高裁判例に遡ります。

では、なぜこのような配偶者居住権が新設されたのでしょうか。話の発端は2013年9月4日に出されたある最高裁判例に遡ります。

この裁判では、「嫡出子(婚姻している男女の子ども)と非嫡出子(婚姻していない男女の子ども)の相続割合が異なるのはおかしい」という民法への提起から争われた裁判でした。当時、民法では「非嫡出子の法定相続分は嫡出子の2分の1」と定められていたのです。

しかしながら、2013年9月4日の最高裁で、この民法の規定は憲法違反であるという判決が出されます。そして同年12月11日に民法が改正され、今では「嫡出子と非嫡出子の相続割合は同じ」とされました。

すると、今度は別の問題が起こり始めます。非嫡出子の相続割合を嫡出子の相続割合と同じとなり、非嫡出子である子どもの相続分が増えることで、結果として配偶者がその後居住する家や生活資金が奪われるケースが増えてきたのです。

ストレートな表現をすると、ご主人の浮気のせいで、配偶者の居住権まで脅かされる可能性が増えたということです。そこで生まれたのが「配偶者居住権」です。これにより、配偶者の住まいとその後の生活資金を守ることができるようになりました。

3. 配偶者居住権の種類と適用されるケース

配偶者居住権には「配偶者短期居住権」「配偶者長期居住権」という2種類があります。

3-1. 配偶者短期居住権:6ヶ月間に限り居住権を認める

従来から「配偶者短期居住権」は判例で認められていたもので、今回の改正により改めて明文化されました。

「配偶者短期居住権」は遺産分割により、その建物の帰属が確定するまでの間、または相続開始のときから6ヶ月を経過する日のいずれか遅い日までの間、引き続き無償でその建物を使用できる権利になります。

「配偶者短期居住権」の要件としては、被相続人が他界したときに無償で居住していた場合には当然に認められます。

3-2. 配偶者長期居住権:長期間の居住が認められる

一方で、「配偶者長期居住権」とは、配偶者が相続開始のときに居住していた被相続人の所有建物を対象として、終身または一定期間、配偶者にその使用を認める法定の権利です。

3-3. 配偶者長期居住権が認められるケース

「配偶者長期居住権」が認められる要件としては、配偶者が被相続人の財産となる建物に無償で居住していたといい条件がつき、以下のいずれかに該当する場合に認められます。

- 相続人同士の遺産分割の合意によって配偶者居住権を取得するものとされたとき

- 配偶者居住権が遺贈(遺言による譲渡)の目的とされたとき

- 被相続人と配偶者との間に、配偶者に配偶者居住権を取得させる旨の死因贈与契約があるとき

ただし、被相続人が相続開始のときに居住建物を配偶者以外の者と共有していた場合には認められません。

また、「1. 相続人同士の遺産分割の合意によって配偶者居住権を取得するものとされたとき」に関しては、遺産分割の合意が成立しなくても、配偶者長期居住権が認められるケースがあります。

そのためにはまず、配偶者が家庭裁判所に対して配偶者居住権の取得を希望する旨を申し出る必要があります。居住建物の所有者の受ける不利益の程度を考慮しても、配偶者の生活を維持するために必要があるとされた場合は、配偶者居住権が認められます。

例えば、非嫡出子が配偶者居住権を認めなかったとしても、配偶者が家庭裁判所に申し出を行い、裁判所が認めてくれれば配偶者居住権の権利を得ることができるというものです。

参考:法務省「![]() 配偶者の居住権を長期的に保護するための方策(配偶者居住権)」

配偶者の居住権を長期的に保護するための方策(配偶者居住権)」

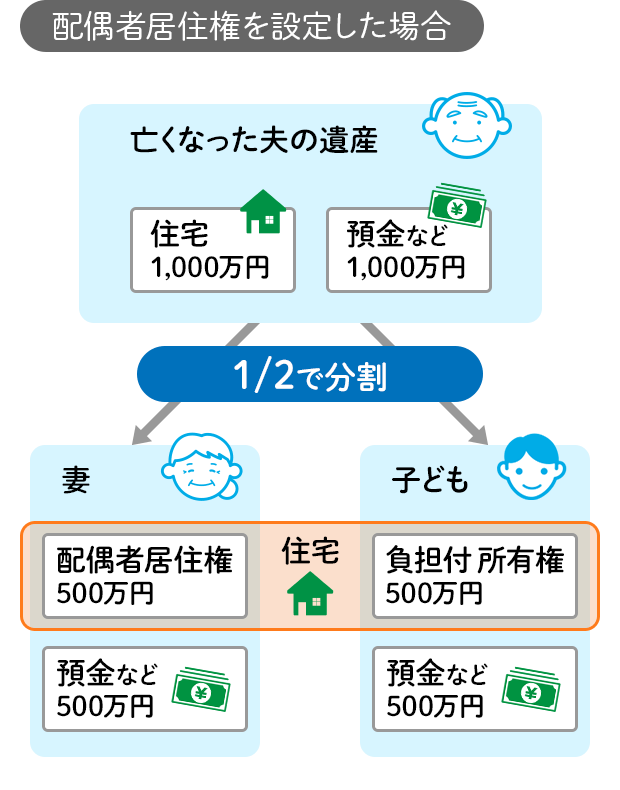

4. 配偶者居住権を設定した相続例

※負担付き所有権には土地の固定資産税などの負担も生じます。

上記のように、従来では配偶者である妻に預貯金の相続ができませんでした。しかし、配偶者居住権を設定することで500万円の預貯金を相続することができ、老後の生活の資金を受け継ぐことができます。

こうした形で配偶者の生活を保障することは、そのほかのご家族の方にとっても安心を生むというメリットがあります。

配偶者居住権に相当する金額の算出方法については、国税庁の「No.4666 配偶者居住権等の評価」をご参照ください。

5. 配偶者居住権についての注意点6つ

配偶者居住権を設定すれば、配偶者は安心して自宅に住み続けることができますが、次のような点について注意しておく必要があります。

5-1. 遺言の日付が令和2年4月1日以前のものは無効

配偶者居住権は、2020年(令和2年)4月1日に施行された改正民法で新設された制度です。

遺言の内容に、「配偶者居住を遺贈する」という条項があったとしても、遺言の日付が2020年(令和2年)4月1日以前の場合には効力はありません。

遺言による配偶者居住権の成立要件は認められないため、被相続人は遺言を書き直す必要があります。

5-2. 婚姻期間が20年以上の場合の注意点

従来は、配偶者に居住用不動産を生前贈与または遺贈した場合には、「特別受益を与えた」ものとみなされました。つまり遺産を先渡ししたということで、贈与や遺贈された財産は、遺産分割において相続財産に含まれる(特別受益の持ち戻し)ことになっていました。

被相続人が生前または遺言で、「特別受益を受けたものとして取り扱わない」という持ち戻し免除の意思表示をしていれば、持ち戻しをすることは避けられます。しかし、一般的にはこのような対策が講じられていることは少ない状況でした。

そこで、2019年(令和元年)7月1日に施行された改正民法では、婚姻期間20年以上の配偶者に対する居住用不動産の生前贈与または遺贈については、被相続人による持ち戻し免除の意思表示がなくても、持ち戻しを免除するという規定が設けられました。

この規定は、配偶者居住権についても援用されます。つまり、婚姻期間20年以上の配偶者に対して配偶者居住権を設定した場合には、遺産分割において、配偶者居住権は相続財産に含まれないことになり、より多くの相続財産を取得することが可能となります。

ただし、遺産分割における相続財産には含まれませんが、遺留分の計算では加算されることになるので、相続財産の総額が少ない場合には注意が必要です。

参考:法務省「![]() 相続に関するルールが大きく変わります」

相続に関するルールが大きく変わります」

5-3. 配偶者居住権を取得したいが遺言がない場合の注意点

被相続人が、遺言で配偶者居住権の遺贈を記さずに亡くなった場合でも、以下の状況であれば、配偶者居住権を取得できます。

- 相続発生時に配偶者がその居住用不動産に居住している

- 法律上の夫婦であるという条件を満たしている

- 遺産分割協議において、他の相続人が同意している

もし、遺産分割協議が揉めて不調となってしまった場合には、家庭裁判所に遺産分割調停を申し立てます。調停による話し合いでも遺産分割協議が成立しない場合には、審判に移行します。審判において、「配偶者居住権を取得させる」という決定を得ることができれば、配偶者居住権を取得できます。

5-4. 配偶者居住権の設定の登記をする場合の注意点

配偶者長期居住権を取得した場合には、できるだけ早く不動産登記をする必要があります。

土地には配偶者居住権は設定されないので、不動産登記をするのは建物のみです。不動産登記は、建物の所有者と共同で申請します。配偶者居住権の登記は法的義務ではありませんが、登記をしなければ第三者に対して権利を主張することはできません。

登記をしていない場合、もし新たな所有者が自宅を第三者に売却し、不動産の移転登記がなされた場合には、登記の先後で優劣が決まってしまい、配偶者居住権を主張することができず、自宅から退去しなければならなくなります。

このようなトラブルを避けるために、配偶者居住権を取得したら、すぐに不動産登記をしましょう。

5-5. 建物を第三者に賃貸したい場合の注意点

配偶者居住権を取得したら、建物を賃貸しているのと同じように善良な管理者として建物を使用しなければなりません。もし、建物を第三者に賃貸したい場合には、所有者の承諾が必要です。

承諾を得ずに第三者に賃貸するなど、建物に対する用法遵守義務と善管注意義務に違反する事態が起きたときには、所有者は消滅の意思表示をすることで、配偶者居住権を消滅させることができます。

5-6. 配偶者居住権を第三者に売り渡して資金を得たい場合の注意点

配偶者居住権は、不動産に対する権利であり、価値もあります。しかし、所有者の承諾を得たとしても、借地権などのように第三者に譲渡して、資金を得ることはできません。

もし、老人ホームへの入居など、資金を得ることが必要になった場合には、配偶者居住権の譲渡ではなく、次の2つの方法により、資金を得ることが可能です。

まず第1の方法は、配偶者居住権はそのままで、所有者の承諾を得て、建物を第三者に賃貸することです。建物から得られる賃料は配偶者に帰属することになるので、賃料を入居資金に充てることができます。

もう一つは、配偶者居住権を放棄する、もしくは所有者との合意により配偶者居住権を解除することで、配偶者居住権を消滅させます。その上で、所有者から配偶者居住権に対する対価を受け取ります。ただし、受け取った対価に対しては譲渡所得税が課税される可能性があります。

6. 配偶者居住権で揉めないための事前対策

配偶者居住権は相続に新しい選択肢を生みます。しかし、被相続人が遺言を残すことで争いが生じないように財産を分けておくことは変わらず重要なことです。

配偶者居住権は相続に新しい選択肢を生みます。しかし、被相続人が遺言を残すことで争いが生じないように財産を分けておくことは変わらず重要なことです。

親子関係や非嫡出子の問題などで、相続で揉める可能性のある場合には遺言を残すことが一番有効です。遺言の有効性に関しては、今後も変わることはありません。

配偶者にも住まいを残し、その他には遺留分を侵害しない範囲で財産を分け与えるようにすることで、相続のトラブルは回避ができます。

配偶者居住権の権利が行使される状況というのは、必ずしも望ましい状況であるとは限りません。残された家族が困らないようにするためにも、弁護士等に相談し、遺言をしっかりと残しておきましょう。

まとめ

配偶者居住権は、民法改正により新設された権利です。権利は創設されたことで、相続の選択肢が広がりました。

配偶者居住権もいたずらに設定させると自由に売却ができなくなるなど、制約が生まれ、住宅の価値を不用意に落とす可能性を含んでいます。

しかし、老後の資金面で不安が残る場合など必要性の高い方々にとっては、大きなメリットとなり明日。残された家族がトラブルにならないよう、心当たりのある方は早めに弁護士等に相談し、遺言を残すようにしましょう。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)