大切な資産であるマンション。

「売却で絶対に失敗したくない」と思っている人も多いのではないでしょうか?

マンションは高額な財産ですので、失敗すると簡単に数百万円を損してしまいます。

数百万円を稼ぐ苦労を考えれば、あらかじめよくある失敗を知り、十分に対策を取ってから売却に着手したいところです。

そこでこの記事では、「マンション売却の失敗」について解説します。

基本を押さえるために、最初にマンション売却の流れを解説し、その後、マンション売却に多い失敗と対策について紹介していきます。

ぜひ最後までおつきあいいただき、マンション売却成功への足掛かりとしてください!

Contents

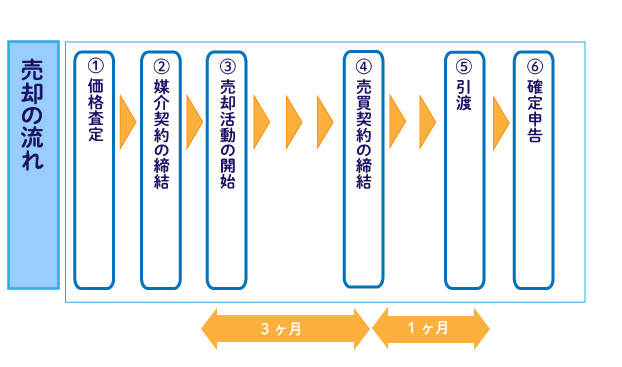

1.マンション売却の流れ

マンション売却の失敗は、全体の流れの中でそれぞれ異なるシーンで起こりうる可能性があります。

まず全体の流れをイメージした方が、場面ごとの失敗を把握しやすいので、マンション売却の流れについて解説します。

マンション売却では、最初に不動産会社に価格査定を依頼します。

売却を依頼してみたい不動産会社が決まったら、その会社と媒介契約を締結します。

媒介契約とは不動産会社に依頼する仲介の契約のことです。

売却活動の開始から、買主が見つかり、売買契約を締結するまでは、3ヶ月程度の時間がかかります。

買主と売買契約を締結したら、1ヶ月ほど期間を空けたあとに引渡を行います。

マンションの売却で税金が発生する場合や、税金の特例を利用する場合には、売却した翌年の2月16日から3月15日までの間に確定申告を行います。

2.マンション売却に多い失敗と対策

マンション売却に多い失敗例は、以下の10種類と言えるでしょう。

マンション売却に多い失敗例は、以下の10種類と言えるでしょう。

この章では、失敗例とともに、それぞれの対策について解説していきます。

(1)売却スケジュールに余裕がない

(2)査定を1社にしか依頼していない

(3)売り出し価格が相場とずれている

(4)囲い込みを受けてしまっている

(5)写真を撮られる準備をしていない

(6)内覧対策を十分に行っていない

(7)住み替え(買い替え)の対策を十分に把握していない

(8)契約不適合責任を問われてしまう

(9)ローンこわしにあってしまう

(10)税金の制度を十分に理解していない

それではひとつずつ見ていきましょう。

2-1.売却スケジュールに余裕がない

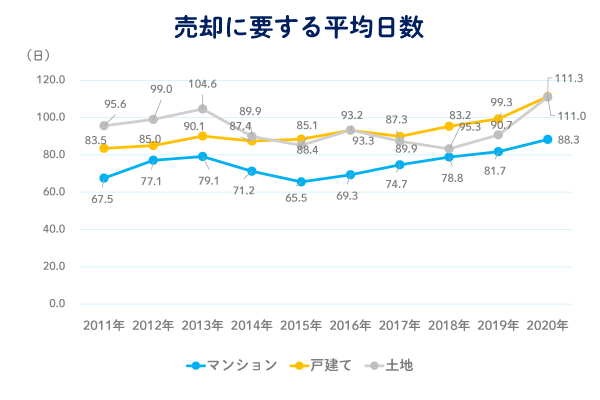

売却スケジュールに余裕がないと、マンション売却に失敗する確率が高くなります。

マンション売却では、売り出してから売買契約が締結できるまでの期間が、3ヶ月弱程度の時間がかかるのが通常です。

以下に、首都圏における不動産の売りに出してから売買契約が成立するまでの期間を示します。

出典:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」

10年平均にすると、マンションは「75.3日」、戸建ては「92.3日」、土地は「94.0日」です。

マンション売却に要する期間は、平均で75.3日ですので、少なくとも3ヶ月弱程度の時間はかかっていることになります。

また、売買契約から引渡までの期間は標準で1ヶ月程度です。

1ヶ月程度空けるのは、買主が売買契約から引渡までの間に住宅ローンの本審査を通すためです。

住宅ローンの本審査には購入する物件の売買契約書が必要となるため、引渡から相応の期間を前倒しして売買契約を締結することになります。

販売活動開始前の準備期間を考慮すれば、全体としては余裕をもって6ヶ月程度は必要です。

余裕を持ったスケジュールを組んでいないと、焦って安く売ることにつながります。

不動産業界では焦って安く売ることを「売り急ぎ」と呼んでおり、売却期間が短いことは昔からある典型的な失敗とされています。

「いついつまでに売却したい」という希望があれば、そこから6ヶ月前を逆算してスタートするようにしましょう。

2-2.査定を1社にしか依頼していない

査定を1社にしか依頼していないことも昔からある典型的な失敗です。

査定依頼とは、「高く売って売れる不動産会社を探すこと」と同義ですので、1社にしか査定を依頼しないということは、「他社で高く売れる可能性を捨てている」ことになります。

不動産の売却査定は、工事の見積もりとよく似ています。

工事を依頼する場合には、できるだけ安く請け負ってくれる会社を探すために、複数の会社に相見積もりを取ることが普通です。

不動産の売却査定も、できるだけ高く売ってくれる会社を探すために行うため、複数の会社に査定依頼することが高く売るセオリーとなります。

近年、マンションを売却する人は不動産一括査定サービスを当然のように利用していますので、1社にしか査定依頼をしないという失敗は減ってきています。

ただ、利用する不動産一括査定サービスを間違って、失敗している人は多いようです。

一部のベンチャーや運営がしっかりしていない不動産一括査定サービスを利用してしまうと、悪質な不動産会社に査定が依頼されてしまうという失敗があります。

そこで、対策としてNTTデータグループが運営する「不動産売却 HOME4U(ホームフォーユー)」を使って一括査定を依頼するのが安心です。

国内で最も歴史のある一括査定サービスで、電話による相談窓口も設けられており、不明点やトラブルがあっても安心して利用することができます。

登録されている企業も、運営元であるNTTデータグループがしっかりと審査した上で選んでいるので、不動産会社選びでの失敗を回避しやすくなります。

これから査定を受ける予定のある方は、安心して信頼できる不動産会社を見つけることができるので、ぜひご利用になってみてください。

2-3.売り出し価格が相場とずれている

売り出し価格が相場とずれていることもよくある失敗です。

マンションは、高く売り出すと売れませんし、安く売りだすと損をします。

確実に、かつ、損をせずに売るには適正な価格で売りに出すことがポイントです。

マンションは、早く売るには安くする必要がありますが、逆に時間をかけたからといって高く売れるものではありません。

適正価格で売るには、複数の不動産会社に査定を依頼することが対策となります。

複数の査定価格を見比べることで、自ずと適切なストライクゾーンの価格帯が見えてきますので、売り出し価格は相場の範囲内で設定するようにしましょう。

2-4.囲い込みを受けてしまっている

マンション売却では、不動産会社から囲い込みを受けてしまっているという失敗があります。

囲い込みとは、売却依頼を受けた不動産会社が自社で買主を見つけることにこだわり、他の不動産会社から買主をあっせんしたいという申し出を断ってしまうことです。

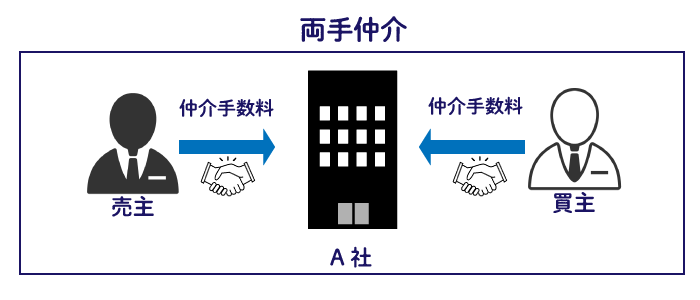

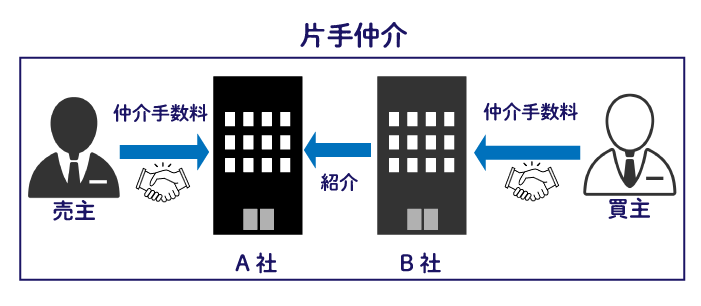

不動産の仲介には、両手仲介と片手仲介の2種類があります。

両手仲介とは、売主が売却を依頼した不動産会社が買主を見つけてくる仲介のことです。

両手仲介では、不動産会社は売主からも買主からも仲介手数料を受領することができます。

それに対して、片手仲介とは売主が売却を依頼した別の不動産会社が買主を見つけてくる仲介のことです。

売主側と買主側に別々の不動産会社が存在する状態となります。

不動産会社にとっては得られる手数料が2倍となるため、両手仲介の方が有利です。

しかしながら、不動産会社に両手仲介にこだわられてしまうと、売主としては不都合なことが生じます。

例えば、売主がA社に売り出し価格5,000万円で売却を依頼したケースを考えます。

その後、すぐにB社が5,000万円で買いたいという買主を見つけてきて、仲介したいと申し出てきたとします。

A社がB社からの申し出を受け入れれば売買は成立しますが、そこで売買を成立させてしまうとA社は片手仲介で終わってしまいます。

そこで、A社がB社からの申し出を「もう買主は決まりました」といって断り、A社は引き続き自力で買主を見つけることを続けます。

この状態がいわゆる「囲い込み」の状況です。

結局、A社が見つけてきた買主は、4,900万円で購入するという買主だったとします。

売主は売却期間も長引き売却価格は下がるという損をしてしまいました。

このような囲い込みを避けるには、以下の2つの対策があります。

(2)レインズの取引状況管理機能で取引状況を確認する

1つ目は一般媒介契約を締結するという方法です。

媒介契約(不動産会社に依頼する仲介の契約のこと)には、「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3種類があります。

一般媒介契約は、複数の不動産会社に同時に売却を依頼できる契約で、専任媒介契約または専属専任媒介契約は1社の不動産会社にしか売却を依頼できない契約です。

一般媒介契約で複数の不動産会社に売却を依頼すれば、1社だけが物件を扱っている状況ではないため、そもそも情報が「1社だけに囲い込まれていない」状況となります。

2つ目は、レインズの取引状況管理機能で取引状況を確認するという方法です。

レインズとは全国の不動産会社だけが見ることのできる物件情報サイトのことを指します。

レインズは、全国の他の不動産会社が買主を紹介できるという仕組みです。

専任媒介契約または専属専任媒介契約では、不動産会社にレインズへの物件情報の登録義務があるため、片手仲介が促進されるようになっています。

専任媒介契約または専属専任媒介契約で売却を依頼した売主は、レインズの取引状況管理機能が使えるIDとパスワードが渡されます。

取引状況管理機能では、依頼した物件情報がどのように扱われているか分かる仕組みとなっています。

取引状況には、「公開中」と「書面による購入申込あり」、「売主都合で一時紹介停止中」の3つがあり、「公開中」となっていれば囲い込みは行われていないことになりますのでそのまま安心して売却活動を見守って頂いて大丈夫です。

売主が依頼してもないのに、「売主都合で一時紹介停止中」となっていれば囲い込まれていると考えられます。

専任媒介契約や専属専任媒介契約を利用する場合には、レインズの取引状況管理機能を利用して囲い込みされていないことをチェックすることをおススメします。

2-5.写真撮影と内覧の準備をしていない

写真撮影と内覧の準備をしていないという失敗もあります。

マンション売却では、インターネットに部屋の内部の写真も付けた物件広告を載せることが通常です。

部屋を魅力的に映すにはあらゆる角度から写真を撮れるように準備をしておく必要があります。

また、販売活動を開始すると内覧も行います。

内覧とは購入希望者に対して家の中を見せる行為です。

写真撮影と内覧の対策としては、以下のものがあります。

- 無駄なものを捨てる

- 荷物を実家やトランクルームに一時的に預ける

- 家の中を大掃除する

- 水回りだけハウスクリーニングを利用する

まず行いたいのが、「無駄なものを捨てる」、「荷物を実家やトランクルームに一時的に預ける」といった家の中のものを減らす対策です。

ものが家の中に溢れかえっていると、生活感が溢れてしまいますので、ものを減らすだけでかなり家の印象は良くなります。

次に「家の中を大掃除する」、「水回りだけハウスクリーニングを利用する」といった掃除です。

ものが溢れた状態で掃除しても効果が低いので、ものを減らした後に掃除をすると効果は高くなります。

キッチンやバス、トイレ等は汚いと印象を落としやすいので、一度、専門会社にハウスクリーニングを依頼することも効果的です。

内覧については、「自宅を高く早く売却する【内覧】のテクニックすべて教えます」でも詳しく解説していますので、ぜひご参照ください。

2-6.住み替え(買い替え)の対策を十分に把握していない

マンションの売却では住み替え(買い替え)の対策を十分に把握していないという失敗があります。

住み替えは、売却と購入を同時に行うため、タイミング調整が難しいです。

そこで、スムーズに住み替えを行うために、いくつかの対策があります。

住み替えの対策は、主に以下の4つです。

- つなぎ融資

- ダブルローン

- 買い替え特約

- 住み替えローン

1つ目のつなぎ融資とは、購入物件の代金支払いが売却物件の代金入金よりも先になってしまったときに、一時的な資金不足を解消するためのローンです。

売却と購入のタイミングが逆転してしまった場合に備えて利用する資金繰り調整のための融資になります。

2つ目のダブルローンとは、売却物件の住宅ローンを支払いながら、購入物件の住宅ローンも組むことができるローンのことです。

ダブルローンを利用すると買い替えで先に物件を購入することができるため、住み替えがやりやすくなります。

3つ目の買い替え特約とは、購入物件の売買契約書の中に、「〇〇までに売れなかったら契約を解除する」という約定を加える特約のことです。

買い替え特約を利用すれば、先に物件を購入でき、期日までに売却物件を売ることに集中できるというメリットがあります。

仮に期日までに売却できなければ購入物件の売買契約は解除できるので、二重にローンが発生することを防ぐことができます。

4つ目の住み替えローンとは、購入物件の住宅ローンに売却物件で返済しきれなかったローン残債を上乗せして借りることができるローンのことです。

住み替えローンを利用すれば、売却物件がオーバーローン(ローン残債が売却価格を上回ってしまうこと)のときでも、買い替えを行うことができます。

このように、住み替えでは「タイミングのずれ」や「二重ローン」の問題を回避するために、いくつかの対策が存在します。

住み替えをするにあたっては、少なくとも上記の4つの対策を調べ、買い替えがスムーズに進むように準備しておきましょう。

2-7.契約不適合責任を問われてしまう

マンション売却では契約不適合責任を問われてしまうという失敗もあります。

契約不適合責任とは、契約内容とは異なるものを売却したときに売主が問われる責任です。

2020年4月からの民法改正によって、従来あった瑕疵(かし)担保責任が廃止され、新たに契約不適合責任が創設されました。

契約不適合責任とは、新しくできた「買主を保護する制度」です。

契約不適合責任では、契約内容とは異なるものを売ってしまうと、売主は売却後に買主から追完請求または契約解除および損害賠償のいずれかを追及されます。

追完請求とは、主に「直してください」という請求のことです。

例えば、窓サッシュから雨水が浸入しているにもかかわらず、雨水の浸入について契約書に記載せずに売却すると、契約不適合責任を問われることになります。

契約不適合責任を回避するためには、売主が知っている不具合は正直に全て買主に告知し、売買契約書に記載することが対策です。

契約書の中には、例えば以下のように特約を記載します。

【特約条項の記載例】

本件物件には雨水浸入の可能性はあるが、買主はそれを容認の上、本契約の売買代金で購入するものであり、買主は売主に対して契約不適合責任を問わないものとする。

マンションの不具合に関しては、値引きを恐れて隠そうとする売主もよくいます。

しかしながら、売主が知っていたのにも関わらず契約書に記載しなかった不具合が売却後に発覚した場合、売主は契約不適合責任を免れることができません。

マンションの売主は、契約不適合責任を十分に理解した上で、不具合は正直に告知することがポイントです。

契約不適合責任については、「瑕疵担保責任より契約不適合責任の方が売主に不利?対策法を伝授」でも解説していますので、あわせて参考にしてください。

2-8.ローンこわしにあってしまう

マンション売却では、ローンこわしにあってしまうという失敗もあります。

ローンこわしとは、買主がローン特約を意図的に利用して契約を解除する行為のことです。

ローン特約とは、買主が住宅ローンの本審査に通らなかった場合、ノーペナルティで売買契約を解除できるという特約になります。

住宅ローンの本審査には、購入する物件の売買契約書が必要であることから、買主は住宅ローンの本審査を通過する前に売買契約書を締結します。

つまり、売主からすると、住宅ローンの本審査に通っていない人と契約をせざるを得なく、売買契約時点では本当に売れるかどうかわからないという状況になります。

買主は売買契約時点で手付金(売買代金の10%程度)を売主に支払っています。

ローン特約は、もし買主が住宅ローンの本審査に通らなかった場合、売主が預かっている手付金は買主に返還するという約定です。

一方で、買主の一方的な都合で契約を解除したい場合、買主は手付金を放棄することで契約を解除することができます。

手付金を放棄して契約解除することを「手付解除」と呼びます。

例えば、売買契約を締結して後、何らかの都合で購入を止めたくなった場合があるとします。

本来なら手付解除をすべきですが、手付金を放棄するのは惜しいと考えた場合、買主がわざと住宅ローンの本審査に落ちれば、手付金を取り戻して契約を解除することができます。

このように、ローン特約を悪用してわざと契約を解除するのが「ローンこわし」です。

ローンこわしを防ぐには、以下の2点が対策となります。

- 住宅ローンの仮審査に通っている人のみと売買契約をすること

- 売買契約書に融資申し込み先等を具体的に記載させること

1つ目は、住宅ローンの仮審査に通っている人のみと売買契約をすることです。

仮審査は売買契約締結前でも行うことができます。

仮審査に通っている人であれば概ね本審査も通るため、本審査に通らなかったことを言い訳とするローンこわしをけん制することができます。

2つ目は、売買契約書に融資申し込み先等を具体的に記載させることです。

「融資申し込み先」と「融資承認予定日」、「融資金額」を記載させ、あらかじめ本審査の内容を具体化させておくと、わざと本審査に落ちるという行為がしにくくなります。

心配であれば、融資申し込み先は2つ以上の銀行を記載させておくと安全です。

2-9.税金の制度を十分に理解していない

税金の制度を十分に理解していないという失敗もあります。

マイホームのマンションは居住用財産と呼ばれ、以下の5つの特例があります。

| 特例の性質 | 特例名称 | 国税庁HP |

|---|---|---|

| 譲渡益が生じたときの節税特例 | 3,000万円特別控除 | No.3302 マイホームを売ったときの特例 |

| 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 | No.3305 マイホームを売ったときの軽減税率の特例 | |

| 特定の居住用財産の買換え特例 | No.3355 特定のマイホームを買い換えたときの特例 | |

| 譲渡損失が生じたときの税金還付を受けられる特例 | 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 | No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例) |

| 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 | No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例) |

ここでは、1つだけ失敗しやすい特例の利用方法だけをご紹介します。

上表の中で、「譲渡益が生じたときの節税特例」が3つあります。

譲渡益が生じたときの節税特例は、いずれも売却物件で税金が生じた場合に節税ができる特例です。

譲渡益が生じたときの節税特例を利用した場合、同時に住宅ローン控除を利用できないというルールがあります。

例えば、買い替えでは売却物件で節税特例を利用し、購入物件で住宅ローン控除を利用するようなことはできません。

買い替えでは、節税特例を使えば税金が生じないと思っていた人でも、購入物件で住宅ローン控除を利用するため、売却物件で税金を払うことになったという失敗がよくあります。

媒介契約を結んだ不動産会社の担当者が細かく教えてくれるケースもありますので、自分のケースで使える特例や併用が可能か等、確認することをおススメします。

まとめ

いかがでしたか。

マンション売却の失敗について解説してきました。

マンション売却の失敗には、「売却スケジュールに余裕がない」、「査定を1社にしか依頼していない」等がありましたが、今から査定を受けるなら、審査を通過した優良な不動産会社が登録されている「不動産売却 HOME4U」を使って、複数の不動産会社を比べることから始めてみてください。

この記事の情報を活かして、マンション売却がうまく進むことを願っています。