マンションの売却や賃貸で利益を得た場合、減価償却を計算して確定申告をする必要があります。マンションには居住用と事業用の2種類があり、減価償却の計算ルールが異なります。また、中古で取得したマンションを売却する際も、居住用と事業用では計算方法が違います。

マンションの減価償却のルールは多岐にわたるため複雑ですが、この記事を読むことで、居住用と事業用の計算方法の違い、中古マンションの減価償却方法、土地と建物の内訳が分からない時の対処法が分かるようになります。ぜひ最後まで読んでいただき、マンション売却時の税金の申告にお役立てください。

- 「マンションを売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1.減価償却の基礎知識

最初に減価償却とは何かについて解説します。

1-1.減価償却とは

減価償却とは、土地以外の建物や備品、車両などの固定資産の価値を減少させていく手続きのことをいいます。減価償却によって計上される費用のことを「減価償却費」と呼びます。

建物や備品、車両などの固定資産は、使用することによって年々価値が下がっていきます。その価値の減少分を、一定のルールのもとに計算したものが減価償却費です。

なお、土地は年月が経っても劣化することなく価値が持続するので、減価償却の対象にはなりません。マンションで減価償却を行う際は、「土地価格」と「建物価格」を分け、建物価格に対してのみ減価償却を行うことになります。

1-2.マンション売却で必要となる減価償却計算

個人が不動産を売却する際は、税金の発生の有無を調べるため、譲渡所得の計算が必要です。

譲渡所得とは、以下の計算式で表されるものになります。

譲渡所得 = 譲渡価額※1 - 取得費※2 - 譲渡費用※3

※1 譲渡価額とは売却価額です。

※2 取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価額になります。

※3 譲渡費用は、仲介手数料や印紙税、測量費など、売却に要した費用のことを指します。

ここでポイントとなるのが取得費の計算です。取得費を求めるためには、建物の減価償却計算が必要となります。計算式は以下のとおりです。

= 土地購入価額 + (建物購入価額 - 減価償却費)

2.マンションの利用用途で異なる減価償却の計算方法

マンションの減価償却は利用の仕方で異なります。ここでは利用用途別に「居住用マンション」「事業用マンション」それぞれの減価償却の計算方法を説明します。

2-1.居住用マンションの計算式

居住用とは、マイホームやセカンドハウスなどの建物のことで、非事業用不動産とも言います。

非事業用不動産の減価償却計算は、計算方法が1つだけしかないので簡単です。減価償却の計算方法は以下のようになります。

「償却率」は建物の構造で決まります。例えばマンションは、「鉄筋コンクリート造」または「鉄骨鉄筋コンリート造」で建てられていることが多いです。居住用マンションにおける「鉄筋コンクリート造」または「鉄骨鉄筋コンリート造」の償却率はともに「0.015」になります。

2-2.経過年数と築年数の違い

居住用マンションの場合は、会計の減価償却と異なる独自の税務ルールがあります。その1つが「経過年数」です。居住用マンションの減価償却は、月単位ではなく、「経過年数」という年単位で計算するのが特徴です。

経過年数は築年数のことではありません。居住用マンションを保有している期間になります。例えば、築15年の中古マンションを購入して5年後に売却する場合でも、経過年数は20年ではなく、「5年」です。

経過年数の計算ルールは、6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切り捨てます。

【償却期間の計算例】

1996年3月~2019年6月・・・23年3ヶ月は「23年」として計算

2001年2月~2019年10月・・・18年8ヶ月は「19年」として計算

2-3.事業用マンションの減価償却方法の変遷

アパートや賃貸マンションなど事業用不動産の減価償却方法は、これまで何度もルール変更が行われてきました。よって、事業用不動産に関しては、取得時期によって減価償却方法が異なります。

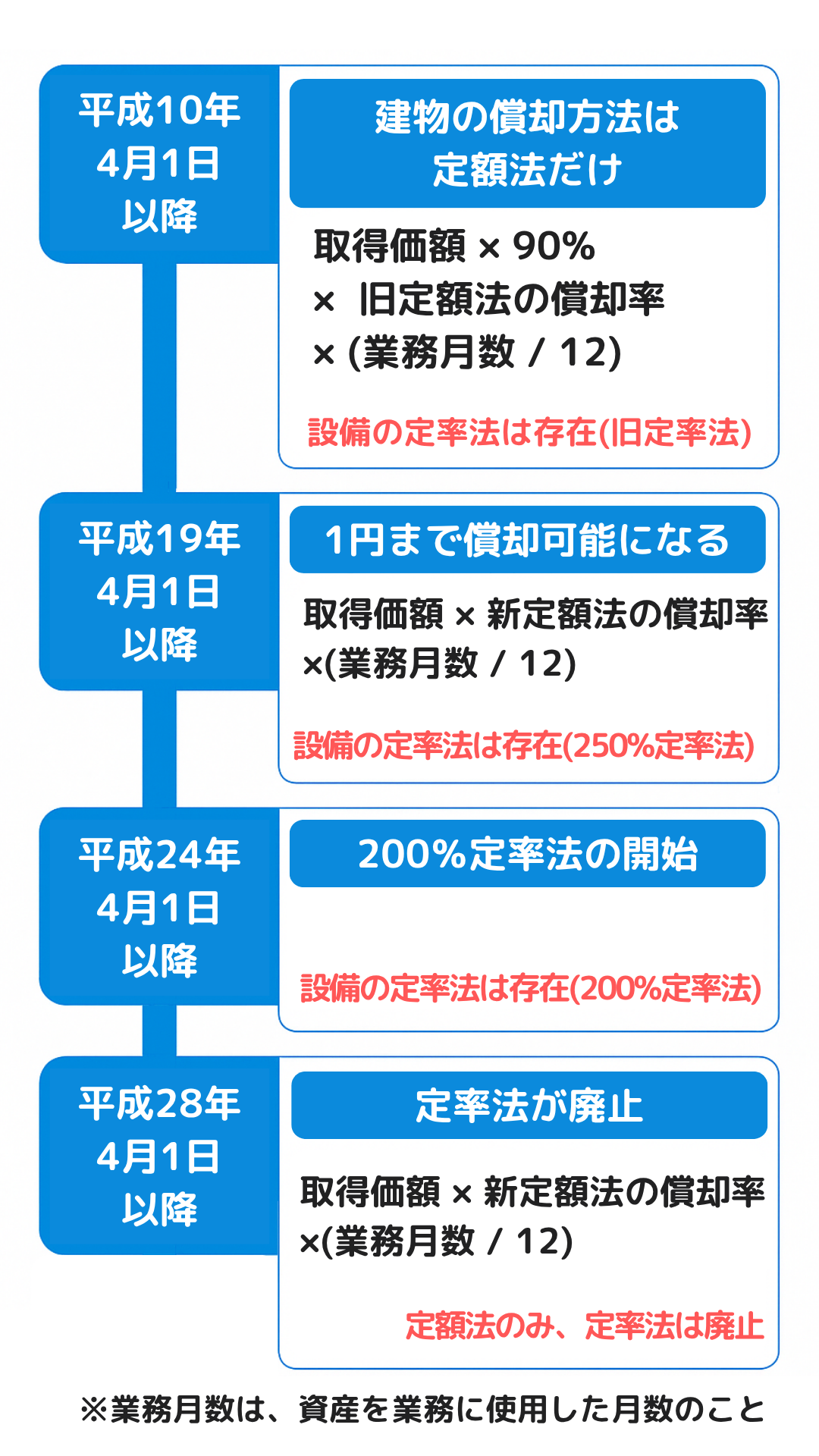

1998年(平成10年)度税制改正により、1998年(平成10年)4月1日以後に取得した建物(躯体のこと)の償却方法については、定額法に限るとされました。

2007年(平成19年)度改正により、2007年(平成19年)4月1日以後に取得する減価償却資産については、定額法または定率法のいずれであっても、償却可能限度額(取得価額の95%相当額)および残存価額(10%)を廃止し、耐用年数経過時点に1円(備忘価額)まで償却できるようになりました。このタイミングで1円まで償却するために、改定償却率や保証率といった概念が導入されています。また、定率法の償却率は250%定率法が開始されました。

2011年(平成23年)12月の改正により、定率法の償却率の見直しが行われ、2012年(平成24年)4月1日以後に取得した減価償却資産の定率法の償却率は、定額法の償却率を2.0倍した数値になりました。このタイミングから200%定率法の開始です。

2016年(平成28年)度改正では、2016年(平成28年)4月1日以後に取得する建物付属設備および構築物の償却の方法については、定率法が廃止され、定額法とすることになりました。このタイミングで、1998年(平成10年)3月31日以前に取得した建物や、2016年(平成28年)3月31日以前に取得した建物付属設備および構築物の償却方法については、「定額法」と「定率法」のいずれかを選べるようになっています。

より詳しくは、国税庁のホームページをご覧ください。

- 国税庁. ”No.2100 減価償却のあらまし”

- 国税庁. ”「減価償却費」の計算について”

“躯体と設備が分けられない!?”

“躯体と設備が分けられない!?”

事業用不動産では、2016年(平成28年)3月31日以前に取得した不動産に関しては、設備に「定率法」と呼ばれる減価償却方法を適用することができます。一棟の賃貸マンションを新築で建てている場合は、請負工事金額から建物(躯体)と設備を区分できるため、設備部分に定率法を適用できます。しかしながら、区分の賃貸マンションでは、建物(躯体)と設備を分けられないことが通常です。

建物(躯体)と設備の区分ができない場合は、建物購入価額の全額を建物(躯体)として「定額法」で減価償却を行うことが認められています。そのため、区分の賃貸マンションの場合、「定額法」のみで減価償却を行うことがほとんどです。

2-4.事業用マンションの計算式

この節では、アパートや賃貸マンションなど事業用マンションの定額法の計算式について解説します。

事業用不動産の減価償却方法は、取得年月によって異なります。まず、定額法の減価償却費の計算方法は以下の通りです。

減価償却費 = (建物購入価額 - 残存価額※1) × 償却率※2 × 業務に供された月数 ÷ 12

= 建物購入価額 × 0.9 × 償却率 × 業務に供された月数 ÷ 12

※1 残存価額とは、取得価額の10%です。

※2 償却率は旧定額法の償却率を用います。

一方、事業用マンションにおける「鉄筋コンクリート造」または「鉄骨鉄筋コンリート造」の旧定額法の償却率はともに「0.022」です。 居住用マンションとは償却率の数値が異なります。

減価償却費 = 建物購入価額 × 償却率※ × 業務に供された月数 ÷ 12

※ 償却率は新定額法【2007(平成19)年4月1日以後の定額法のこと】の償却率を用います。

なお、新定額法においても、事業用マンションの「鉄筋コンクリート造」または「鉄骨鉄筋コンリート造」の償却率はともに「0.022」です。

より詳しくは、国税庁のホームページをご覧ください。

![]() 国税庁. ”減価償却資産の償却率表”

国税庁. ”減価償却資産の償却率表”

3.中古マンションの耐用年数と償却率

この章では、中古で取得したマンションを売却するときの耐用年数と償却率について解説します。

3-1.居住用マンションの場合

中古で取得した居住用マンション(マイホーム)をさらに売却する場合、購入者が確定申告できるよう、耐用年数と償却率を明確にしておく必要があります。

償却率は構造が「鉄筋コンクリート造」または「鉄骨鉄筋コンリート造」であれば、ともに「0.015」です。中古の居住用不動産を購買した際は、過去の経過年数に関わりなく、新所有者が新たに「0.015」の償却率を用いて減価償却を行うことになります。

居住用財産は「なるべく税金を発生させないようにする」という政策的な配慮があるため、償却率の考え方が特殊です。償却の対象も、あくまでも中古の購入時点の建物購入価額であり、新築時の建物価格がいくらであったかは関係ありません。売買契約時に固定資産税評価額で割り付けた建物価格であれば、その建物価額が減価償却の対象となります。

「0.015」という償却率は耐用年数が70年の償却率に相当しますが、居住用マンションを購入した人は、新築でも中古でも70年かけてゆっくり償却して良いというのがルールです。例えば、すでに20年間償却された中古マンションを購入しても、新たに購入した人はまた70年かけて減価償却して良いことになります。

また、居住用マンションの償却は、1円償却まで認められておらず、建物購入価額の5%までしか償却できない点もポイントです。どんなに償却しても建物購入価額の5%が建物取得費として残るため、1円になるよりは譲渡所得が発生しにくくなっています。

以上から、居住用マンションの購入者は、新築や中古に関わらず、ゆっくり減価償却できる権利を持っていると考えれば良いでしょう。

3-2.事業用マンションの場合

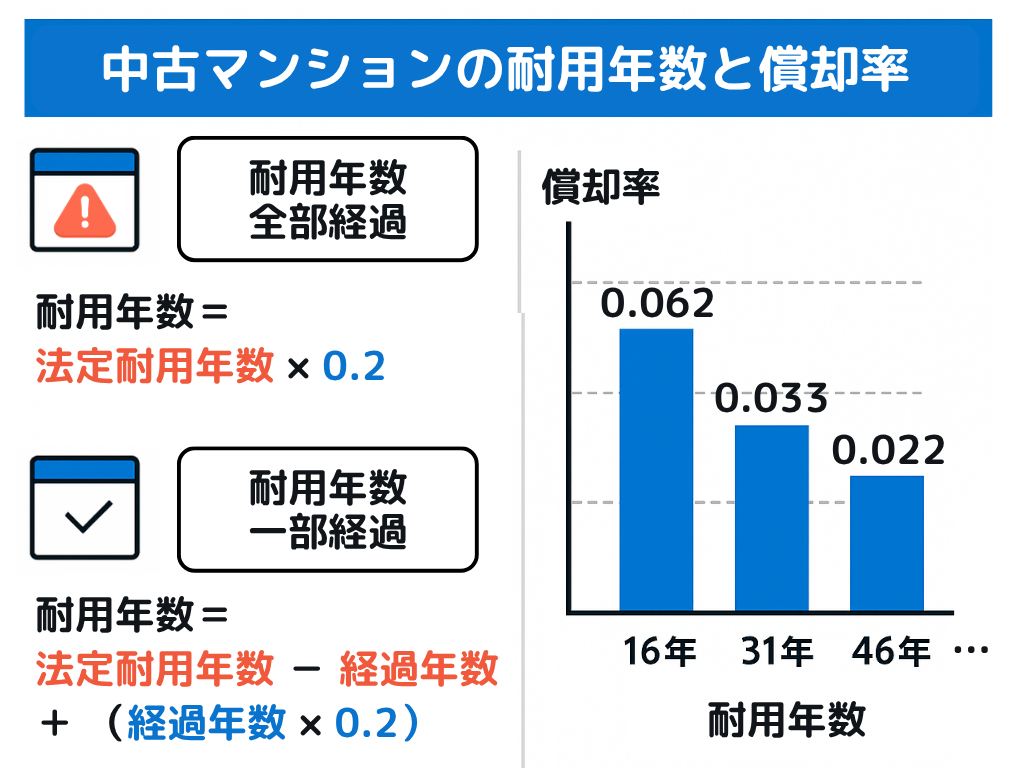

中古の事業用マンションでは、居住用マンションとは異なり、過去の築年数が関係します。まず中古マンションの築年数から、購入した中古マンションの耐用年数を求め、その耐用年数に応じた償却率を採用するという2つのステップが必要です。

耐用年数の求め方としては、その中古マンションが「法定耐用年数の全部を経過しているケース」と「法定耐用年数の一部を経過しているケース」の2パターンがあります。それぞれのケースにおける耐用年数の決定方法は以下の通りです。

中古物件の耐用年数 = 法定耐用年数 ×20%

中古物件の耐用年数 = 法定耐用年数 - 経過年数 + 経過年数 × 0.2

上記の2つの計算により年数に1年未満の端数があるときは、その端数を切り捨てます。また、年数が2年に満たない場合には2年とします。

定額法の償却率は、中古マンションを取得した時期によって異なります。各時期の定額法の償却率は以下の通りです。

【2007(平成19)年3月31日以前に取得した場合の償却率(旧定額法)】

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 年 | 16 | 0.062 | 31 | 0.033 | 46 | 0.022 | ||||

| 2 | 0.500 | 17 | 0.058 | 32 | 0.032 | 47 | 0.022 | |||

| 3 | 0.333 | 18 | 0.055 | 33 | 0.031 | 48 | 0.021 | |||

| 4 | 0.250 | 19 | 0.052 | 34 | 0.030 | 49 | 0.021 | |||

| 5 | 0.200 | 20 | 0.050 | 35 | 0.029 | 50 | 0.020 | |||

| 6 | 0.166 | 21 | 0.048 | 36 | 0.028 | 51 | 0.020 | |||

| 7 | 0.142 | 22 | 0.046 | 37 | 0.027 | 52 | 0.020 | |||

| 8 | 0.125 | 23 | 0.044 | 38 | 0.027 | 53 | 0.019 | |||

| 9 | 0.111 | 24 | 0.042 | 39 | 0.026 | 54 | 0.019 | |||

| 10 | 0.100 | 25 | 0.040 | 40 | 0.025 | 55 | 0.019 | |||

| 11 | 0.090 | 26 | 0.039 | 41 | 0.025 | 56 | 0.018 | |||

| 12 | 0.083 | 27 | 0.037 | 42 | 0.024 | 57 | 0.018 | |||

| 13 | 0.076 | 28 | 0.036 | 43 | 0.024 | 58 | 0.018 | |||

| 14 | 0.071 | 29 | 0.035 | 44 | 0.023 | 59 | 0.017 | |||

| 15 | 0.066 | 30 | 0.034 | 45 | 0.023 | 60 | 0.017 |

「国税庁.”No.2105 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得した場合)”.(参照2024-05-15)」をもとに、HOME4Uが独自に作成

【2007(平成19)年4月1日以後に取得した場合の償却率(新定額法)】

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 年 | 16 | 0.063 | 31 | 0.033 | 46 | 0.022 | ||||

| 2 | 0.500 | 17 | 0.059 | 32 | 0.032 | 47 | 0.022 | |||

| 3 | 0.334 | 18 | 0.056 | 33 | 0.031 | 48 | 0.021 | |||

| 4 | 0.250 | 19 | 0.053 | 34 | 0.030 | 49 | 0.021 | |||

| 5 | 0.200 | 20 | 0.050 | 35 | 0.029 | 50 | 0.020 | |||

| 6 | 0.167 | 21 | 0.048 | 36 | 0.028 | 51 | 0.020 | |||

| 7 | 0.143 | 22 | 0.046 | 37 | 0.028 | 52 | 0.020 | |||

| 8 | 0.125 | 23 | 0.044 | 38 | 0.027 | 53 | 0.019 | |||

| 9 | 0.112 | 24 | 0.042 | 39 | 0.026 | 54 | 0.019 | |||

| 10 | 0.100 | 25 | 0.040 | 40 | 0.025 | 55 | 0.019 | |||

| 11 | 0.091 | 26 | 0.039 | 41 | 0.025 | 56 | 0.018 | |||

| 12 | 0.084 | 27 | 0.038 | 42 | 0.024 | 57 | 0.018 | |||

| 13 | 0.077 | 28 | 0.036 | 43 | 0.024 | 58 | 0.018 | |||

| 14 | 0.072 | 29 | 0.035 | 44 | 0.023 | 59 | 0.017 | |||

| 15 | 0.067 | 30 | 0.034 | 45 | 0.023 | 60 | 0.017 |

「国税庁.”No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)”.(参照2024-05-15)」をもとに、HOME4Uが独自に作成

例えば、築20年の鉄筋コンクリート造(法定耐用年数は47年)の賃貸マンションを購入した場合の耐用年数および償却率を求めてみましょう。 購入時期は、2013(平成25)年【2007(平成19)年4月1日以後】とします。

【法定耐用年数の一部を経過しているケース】

中古物件の耐用年数 = 法定耐用年数 - 経過年数 + 経過年数 × 0.2

= 47年 - 20年 + 20年 × 0.2

= 27年 + 4年

= 31年

新定率法の31年の償却率は0.033です。

よって、償却率0.033を用いて減価償却の計算を行っていきます。

4.土地と建物の内訳が分からない場合

減価償却を計算するには土地と建物の価格の内訳が必要ですが、マンションでは建物価格が分からないケースがあります。そこでこの章では土地と建物の内訳価格の求め方について解説します。

4-1.消費税率から求める方法

土地と建物の価格を求めるには、売買契約書に記載されている消費税から逆算する方法が最も簡単です。消費税から土地と建物の価格を逆算するのは以下のとおりです。

土地価格 = 税抜総額 - 建物価格

消費税率は以下のように変遷していますが、購入当時のものを用いることがポイントです。

1989年(平成元年)4月1日~1997年(平成9年)3月31日・・・3%

1997年(平成9年)4月1日~2014年(平成26年)3月31日・・・5%

2014年(平成26年)4月1日~2019年(令和元年)9月30日・・・8%

2019年(令和元年)10月1日~・・・10%

なお、消費税が導入された1989年(平成元年)3月31日以前や、直接個人から中古マンションを購入した場合には、消費税が課されていないためこの方法は該当しません。

4-2.標準的な建築価額から求める方法

中古マンションの購入時の建物価格は、![]() 「建物の標準的な建築価額表」からも求めることができます。

「建物の標準的な建築価額表」からも求めることができます。

建物の標準的な建築価額は、当時の新築工事費の相場の単価です。建物の標準的な建築価額表から求める方法では、最初に新築当初の建物の建築費を求め、次にその建物価格を購入時点まで減価償却することで購入時の建物価格を算出します。

例えば1985年(昭和60年)に新築された鉄筋コンクリート造の「居住用マンション」を、2005年(平成17年)に中古マンションとして2,000万円で購入したケースを考えます。建物の標準的な建築価額によると、1985年(昭和60年)に新築された鉄筋コンクリート造のマンションの建築単価は144.5千円/平米です。よって、新築時の建物価格は以下のようになります。

新築時の建物価格 = 建物の標準的な建築価額による建築単価 × 建物面積

= 144.5千円/平米 × 75平米

= 10,837,500円

次に購入時の建物価格を求めるために、新築時から購入時までの減価償却を行い、建物価格を求めます。事例は居住用マンションですので、購入時の建物価格の求め方は以下の通りです。

減価償却費 = 新築時の建物価格 × 0.9 × 償却率 × 経過年数

= 10,837,500円 × 0.9 × 0.015 × 20年

= 2,926,125円

購入時の建物価格 = 新築時の建物価格 - 減価償却費

= 10,837,500円 ― 2,926,125円

= 7,911,375円

中古マンションの購入価額は2,000万円でしたので、購入時の土地価格は以下のように計算されます。

= 20,000,000円 - 7,911,375円

= 12,088,625円

まとめ

いかがでしたか。この記事では、マンションの減価償却について、以下の内容を解説してきました。

- 減価償却の計算方法は、居住用と事業等では異なる

- 事業用マンションでは、さらに取得時期によっても計算方法が異なる

- 中古マンションを購入した場合、居住用は築年数に関係なく償却率は新築物件と同じ。事業用の場合、築年数に応じて耐用年数を求める必要がある

- 土地と建物の内訳が分からない場合、消費税率から求める方法と標準的な建築価額から求める方法の2つがある

居住用と事業等、新築と中古の違いをよく理解し、自分のマンションに当てはめて減価償却を計算するようにしましょう。

- 「マンションを売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)