賃貸経営の収益性をあらわす数値に「利回り」という指標がありますが、この利回りを過度に信用してしまったがために、賃貸経営の収益性を悪化させてしまう方が少なくありません。

投資額に対してどれだけリターンが見込めるのかを知りたいときに、利回りという指標は大変便利です。売り出し物件の広告を見ると「利回り7%」「高利回り15%」という書き方がされ、その数値は高ければ高いほど、収益性も高いとされています。

でも公に出回っている売り出し物件の中には、利回りの計算がいい加減なものが散見されます。その数字を過信してしまうと、買った後に失敗する可能性が高くなります。

ですので、賃貸経営で失敗しないためには、

- 自力で利回りを計算できるようにする

- 利回りを構成する各種情報を正確に収集する

といった買い手の自主性が必要になります。

この記事では、利回りの計算方法と相場を紹介した上で、机上の情報・計算だけではわからない「利回り計算で見誤ってしまうポイント」を伝えます。

Contents

1. 利回りの定義と計算方法

利回りには「表面利回り」と「実質利回り」の二つの種類がありますが、この章ではそれぞれの定義と計算方法を説明します。

利回りには「表面利回り」と「実質利回り」の二つの種類がありますが、この章ではそれぞれの定義と計算方法を説明します。

表面利回りと実質利回りを混同して覚えてしまうと、物件広告に記載された利回りが果たしてどちらの利回りなのか、見分けがつかなくなり、危険です。

またご自身で、賃貸経営の収益性を正確に把握できるようになるためにも、表面利回りと実質利回りの定義と計算方法を必ず覚えましょう。

1-1. 表面利回り

表面利回りとは、言葉の通り、「表面上の簡易材料だけでざっくり算出する利回り」を指します。不動産業界内では「グロス利回り」という言い方もされますが、意味は一緒です。

不動産情報サイトに掲載された売り出し物件の大半が、「表面利回り」で掲示されていますが、賃貸経営のざっくりとした収益性を把握する指標に過ぎないため、鵜呑みは禁物です

不動産会社の「この物件は高利回りです!」というセールストークに振り回されないためにも、表面利回りの定義と計算方法を把握しておきましょう。

表面利回り = 年間家賃収入額 ÷ 購入価格 × 100

例えば、1,000万円の中古ワンルームマンションを買ったとしましょう。家賃が5万円だとしたら、年間で得られる家賃収入額は60万円です。1,000万円の投資に対し、年間60万円のリターンが見込めます。この場合、表面利回りは「6%」となります。

60万円(年間家賃) ÷ 1,000万円 × 100 = 表面利回り6%

一方、1,200万円の中古マンションで月10万円の家賃を見込めるとしたらどうでしょう。

120万円(年間家賃) ÷ 1,200万円 × 100 = 表面利回り10%

表面利回りだけ見たら、前者の6%より後者の10%が「お買い得」となります。

もちろんこのような単純計算で上手くいくほど不動産投資の世界は甘くありませんが、表面的には後者のほうが「旨味がある」と見られます。

ではなぜ、一見旨味がありそうなこの物件の利回りを鵜呑みにしてはいけないのか?

次の章で、「実質利回り」の紹介とともに説明していきます。

1-2. 実質利回り

表面利回りの「ざっくり感」を、もう一段、現実的で正確に捉えた利回りを「実質利回り」といいます。投資用不動産を運営するということは、リフォームや管理委託料といった追加コストが発生します。

こうした諸々の支出を利回りに織り込んだ指標を「実質利回り」といいます。色々な出費を織り込むため、表面利回りよりも、必然的に数値が低くなるのが特徴です。

表面利回りよりも地に足がついた指標になりますので、賃貸経営の利回りを計算するときは、この「実質利回り」の計算がベースになります。

ご自身で賃貸経営の収益性を把握したい方は必ずクリアしなければいけない関門です。

でも実質利回りの計算に含まれる「諸々の支出」の項目は上げればキリがないほどたくさんあります。

実質利回りを計算してくれる不動産会社も、どこからどこまでの支出を計算するかは、会社によってバラバラです。

ですので、賃貸経営で失敗したくない方々には「不動産会社が提示した実質利回りがどこまで正確なものか」を見極める視点が求められます。

まずここでは、実質利回りの計算方法を確実におさえておきましょう。

ちなみに下記の数式にある「支出」に含まれる代表的な経費には、

- 管理委託手数料(不動産会社に運営を外注する場合)

- 修繕積立費(区分マンションに限り)

- 建物維持管理費

- 各種保険料(火災保険、地震保険等)

などがあります。

実質利回り = (年間収入額-年間支出額) ÷ 購入価格 × 100

例えば、中古ワンルームマンションを2,000万円で買ったとしましょう。月額家賃12万円だとしたら、年間家賃は144万円。この場合、表面利回りは7.2%です。しかし、年間必要経費が50万円かかるとしたら、利回りは次のようになります。

(144万円-50万円) ÷ 2,000万円 × 100 = 実質利回り4.7%

実質利回りは、4.7%です。表面利回りと比べて2.5ポイント下がりますが、不動産投資の際、多くのプロが、この「実質利回り」を使っています。

冒頭でもお伝えしたように、賃貸経営の収益性をある程度正確に把握したいときは、実質利回りで計算するよう心がけましょう。

このように利回りには「表面利回り」と「実質利回り」の二種類があります。

表面利回りは、広告で頻繁に記載される利回りで、読み解く上で参考程度にとどめておいたほうがいいです。

一方、支出を計算式に落とし込んだ実質利回りは、物件購入時に必ず参考にしたい利回りです。

この二つを使い分けられるよう意識してください。

2. 利回りの相場

さて、利回りの計算をできるようになると、次に「自力で算出した利回りをどう捉えればいいの?」という疑問がわいてくることでしょう。

さて、利回りの計算をできるようになると、次に「自力で算出した利回りをどう捉えればいいの?」という疑問がわいてくることでしょう。

手元の利回りが、他と比べて得なのか損なのかを知りたい――。そこで一つのモノサシとして相場を調べることをおすすめします。

相場と比べて利回りが高ければ、必ずしもその物件が「お買い得」と考えるのはあまりに早計ですが、確かに、相場の中で自分の物件の立ち位置を把握することは、購入戦略上、ひとつの材料として使えるかもしれません。

ただ、一般的に公開されているデータの大半は「表面利回り」の相場です。ここでは地域別の表面利回りの相場を紹介しますが、あくまでも参考程度にとどめてください。

「目当ての賃貸住宅の利回りが相場より高い」といって一喜一憂しても、実際に細かい計算をすると、まったく別の利回りになることがあります。ですので、相場の表面利回りを過信してしまうと危険です。

賃貸経営の表面利回り相場を参考とするメリットは、

- 地域別の物件価格の高低を感覚的に捉えるため、購入戦略の参考になる

- 目当ての物件の利回りが相場の数値とかけ離れていた場合、疑問を持つきっかけを得られる

といった期待値にとどめておくのが賢明です。

2-1. 最新データ(2018年年間)で知る利回りの動き

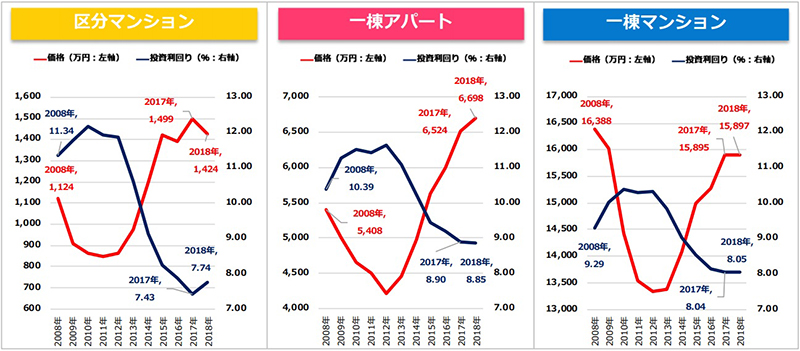

この節では、「不動産投資と収益物件の情報サイト 健美家 ( けんびや ) 」の調査結果(2018年1月~12月期・表面利回り)を参考に、近年の表面利回りの動きを説明します。

健美家の調査結果によると、全国平均の表面利回りは、区分マンションが7.74%。前年2017年まで7年連続で低下していましたが、2010年以来、8年ぶりの上昇です。一棟アパートは、8.85%と6年連続で低下。一棟マンションも8.05%とわずかに上昇し、5年連続の低下を止めました。

近年の利回り低下の要因としては、物件の価格上昇が起因していると見られています。

前年2017年の区分マンション価格は、1,499万円(前年比7.92%増)、一棟アパートは6,254万円(同8.84%増)、一棟マンションは1億5,995万円(同4%増)となっていましたが、2018年の区分マンション価格は、1,424万円( 前年比5.00%減 )、一棟アパートは6,698万円( 同2.67%増 )と2013年以降5年連続で上昇、一棟マンションは15,897万円( 同0.01%増 )とわずかに上昇、 2013年以降5年連続で上昇しています。

このことから、物件の価格上昇が利回り低下に関係していることがわかります。

特に一棟アパートに関しては、2008年のリーマンショック以降で最高値を更新しています。最高値を更新しているということは、「年々アパート価格が高騰し、いよいよ割高に近づいてきている」と捉えられます。

次項にて、地域別利回りの相場を紹介します。

※健美家株式会社が2019年1月21日に発表した「2018年」の数値です

※調査対象は、「健美家」に登録された収益用不動産です

2-2. 地域別の表面利回り相場

地域別の表面利回り相場は下記のようになっています。

| 区分マンション | 一棟アパート | 一棟マンション | |

|---|---|---|---|

| 全国 | 7.74% | 8.85% | 8.05% |

| 北海道 | 13.10% | 12.03% | 8.97% |

| 東北 | 13.69% | 11.43% | 9.42% |

| 首都圏 | 6.72% | 8.30% | 7.13% |

| 信州・北陸 | 17.59% | 12.56% | 10.76% |

| 東海 | 10.30% | 9.09% | 9.05% |

| 関西 | 8.15% | 10.69% | 8.81% |

| 中国・四国 | 13.22% | 11.51% | 10.05% |

| 九州・沖縄 | 9.47% | 9.04% | 8.18% |

区分マンション

全国の平均利回りは7.74%ですが、都市部と郊外部とで数値が二極化しています。たとえば首都圏の利回りは6.72%と平均値以下ですが、北海道は13.10%、東北は13.69%、信州・北陸にいたっては17.59%と最高値です。同じく東海は10.30%、中国・四国は13.22%。逆に関西と九州・沖縄は、それぞれ8.15%、9.47%と平均値近辺で推移しています。

人口が多い都市ほどマンション供給が増えて価格が高騰しており、逆に人口が少ない郊外ほど人気がなく買い手がつかず、価格が低迷している(もしくは想定家賃を高く見積もっている)と捉えられます。

一棟アパート

一棟アパートは区分マンションほど高低差が見られません。全国の平均利回りは8.85%ですが、北海道は12.03%、東北、信州・北陸は11.43%、12.56%と高いものの、首都圏、東海、関西、九州・沖縄はそれぞれ、8.3%、9.09%、10.69%、9.04%と平均値近辺で推移しています。

ここでも「都市=物件価格が高い」「郊外=物件価格が安い」と捉えられます。

一棟マンション

こちらも区分マンションと比べて、地域ごとの利回りの高低差は大きくありません。全国平均が8.05%ですが、北海道は8.97%、東北が9.42%、首都圏が7.13%、信州・北陸が10.76%、東海が9.05%、関西が8.81%、中国・四国が10.05%、九州・沖縄が8.18%となっています。

以上のように、不動産の形態によって数値に差はみられるものの、人口の多い都市ほど利回りが低く(=購入価格が高く)、人口の少ない郊外ほど利回りが高い(=購入価格が安い)という傾向が読み取れます。ひとつのモノサシとして参考程度にとどめてください。

3.利回りは重要、でもそれだけでいいの?

利回りは不動産の稼ぐ力をあらわす重要指標であることは伝えた通りですが、だからといって不動産会社から提示された実質利回りの数値を過信してしまうと、不動産投資の本質を見誤ってしまう可能性が出てきます。

利回りは不動産の稼ぐ力をあらわす重要指標であることは伝えた通りですが、だからといって不動産会社から提示された実質利回りの数値を過信してしまうと、不動産投資の本質を見誤ってしまう可能性が出てきます。

なぜならば、不動産投資は「投資」でなく「経営」だからです。

例えば株式投資なら、株式さえ購入してしまえば、その会社の業績が伸びれば株価が上がります。まさに「お金に働いてもらう」を地でいく投資といえますが、不動産投資の場合、不動産の収益性をコントロールするのは投資家その人自身になります。

不動産経営には「収入と支出」「運営の実務」「委託会社をどう上手く動かすか」「競合物件に勝つための土地勘」といったビジネスマンとしてのあらゆるスキルが要求されます。

さらに言えば、「土地」という唯一無二の商品であるがゆえに、「Aアパートの成功法則がBアパートにも通用する」が成立するとは限りません。

よほど好立地・好条件の不動産を入手しない限り、書類上の数値だけで上手くいく投資ではないのです。

「提示された実質利回りはどの程度正確か」

「想定している家賃は現実的か」

「運営コストはどの程度かかるのか」

実質利回りから見えてこない数字が、不動産投資には沢山あります。

以下、利回り以外に重要なポイントを説明します。

3-1.利回りが高めに表示されることを知っておく

不動産情報サイトや紙チラシに記載された「売り出し物件」の利回りを鵜呑みにするのは、禁物です。

それは不動産会社がなるべく「高めに」「早く」売りたいがために、意図的に利回りを高くしている可能性があるからです。

その度合いは、不動産会社のスタンスに左右されますが、想定賃料を高く見積もることによって、利回りを高く見せています。

例えば、築30年の老朽化したアパートがあり、家賃3万円でないと満室が難しいとします。

でもそこを「家賃4.5万円で貸し出せます」「リフォームをかければ、5万円いけるかもしれません」と言います。

知識のない投資家の中には、記載された数値、言われた数値を鵜呑みにしてしまう人がいます。

特に地方郊外の区分マンションやアパートは、買い手がつきにくいことから物件価格が低迷しています。

物件価格が低いということは、それだけ「高利回り」となりますが、それと同時に「入居がつきにくい」「老朽化しており多額の修繕費がかかる」といった負の側面があります。

3-2.適正賃料を正確に捉える

利回りが高めに表示されることがわかっても、提示された物件の適正賃料を見抜けなかったことで失敗するケースが見られます。「この老朽化アパートが、本当に家賃6万円で貸し出せるのか」。賃貸住宅市場には、適正家賃を見抜けるくらいの公的データが存在しないため、初心者がネット検索などで目利きをするのは、事実上不可能です。

ではどうすれば、適正賃料を正確に捉えられるのでしょうか。

最も安全な対策は、徹底的に足を使って情報を集めることです。

例えば、目当ての売り出し中の区分マンションが、東京都杉並区「荻窪駅」駅から徒歩15分の住宅街にあるとしましょう。

チラシに記載された利回りが、家賃10万円を想定して算出されたとして、そこで「本当に家賃10万円で借り手がつくのか」を徹底的に洗い出します。

やることは、至ってシンプルです。

- 競合物件の調査

- 実際に物件を見に行く

の二つを徹底します。

「競合物件の調査」ですが、賃貸住宅の募集サイトを開き、目当ての物件と条件・スペックが似たものを抽出し、どの程度の家賃で募集しているかをみます。

そうすれば平均値が何となくつかめるようになり、「家賃10万円は現実的でないな」、逆に「家賃11万円でも勝負できるかもしれない」といった判断がしやすくなります。

その次に、目当ての物件を実際自分の目で確かめにいきましょう。

「ポストの下に郵便物が散乱している」

「清掃がいきわたっていない」

「画像と比べて建物の雰囲気が陰鬱としている」

画像ではわからない光景や、実際の雰囲気を感じることができます。

自分が肌で捉えた感覚は、近郊のライバル物件の賃料と見比べたときに、「今の想定賃料で満室経営できるかどうか」を見極める重要な判断材料になります。

判断軸となる公的データが存在しない業界ではありますが、こうした足を使った情報収集によって適正賃料に近づけることはいくらでもできるのです。

3-3.運営コストを細かく把握する

実質利回りには諸経費(支出)が含まれていますが、その諸経費から外されている運用コストが、実はたくさんあります。それらを含んだ上で利回りを算出して、初めて「精度の高い利回り」になります。

では、実質利回りの計算から外されがちな運営コストとは、いったい何を指すのでしょうか。下記で説明します。

借入金の利息

不動産を購入する大半の投資家、地主は、融資を利用しますが、その借入金の利息は実質利回りに含まれないケースが多いです。また金利を織り込んだとしても、物件を安く変えた後に借り入れ金利が高くついて、収支が狂うのはよくある話です。借り入れ金利が1%か2%かで返済額は左右されますので、この点、注意が必要です。

原状回復費、リフォーム費

入居者が退去した後にかける原状回復費、空室解消のためのリフォーム費も、実質利回りに織り込まないケースが多いです。原状回復工事やリフォームは、いつ発生するか読みづらく、また価格も工事内容や施工会社によってばらつきがあります。一概に読めるものではありませんが、購入前に、不動産会社やリフォーム会社に相談して、あらかじめ金額感をおさえておくといいです。

空室募集の広告費

空室が発生すると、埋めるための募集を仲介ショップを介して行います。この場合、広告料を仲介会社に支払うことになります。広告料は、家賃1か月分など会社によってバラつきがあるものの、オーナーによっては手痛い出費になるでしょう。こちらも、いつ空室が発生するかわからないものなので、実質利回りに含まれないことが多いです。

3-4.税金支出を細かく把握する

税金支出も計算しておきましょう。こちらも、オーナーが見落としがちな支出の代表格です。税金支出は、次の3つに大別できます。

不動産所得税

不動産を取得したとき、増築したときに都道府県から課税されます。地方税の一種です。固定資産税評価額の3%前後が課税されます。

固定資産税、都市計画税

毎年市区町村から課税されます。

所得税、法人税

会計上、不動産経営の利益が黒字になっていると、個人に所得税が課税されます。法人の場合は、法人税となります。

いかがでしたか?意外とたくさんあることが分かりましたね。

これらのポイントを把握しておくことで、目先の実質利回りに振り回されずに、購入の判断、情報収集ができるようになります。

まとめ

それではおさらいです。

この記事では賃貸経営における利回りの捉え方と、利回り以外の重要なポイントについて解説しました。

利回りは、不動産の収益性をあらわすひとつの指標です。

表面利回りは、建物の購入価格から年間賃料を割った、大まかな数値です。広告に掲載される指標で、読み解きに使います。決して賃貸経営の参考にしてはいけません。

実質利回りは、表面利回りの計算式に「支出」を加えた、現実に近い数値を算出するものです。購入時は実質利回りの計算式を使います。

手元の利回りの高低を確かめたい場合は、ウェブ上の表面利回り相場から調べられますが、表面利回りというざっくりとした数値を寄せた相場に過ぎませんので、参考程度にとどめてください。

購入後の賃貸経営には、購入前に計算した実質利回りに組み込まれない、さまざまなコストが存在します。失敗しないために、購入前に入念に調べ、こうしたコストを視野に入れて購入計画を立てることをおすすめします。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)