すまいの給付金は、家を購入すると最大で50万円がもらえるお得な制度です。うれしいマイホームですが、何かのお金がかかるもの。使える制度はしっかりと利用したいですよね。

これから家を買う予定がある人はもちろん、すでに家を買った人も、家の契約日や引き渡し日に応じてもらえるため、必ず最新情報をチェックしてみてくださいね。

この記事では、すまいの給付金とはどんな制度なのか。どんな人は給付されて、どんな人は対象外なのかを確認できます。

また、自分の場合はいくらもらえるのか、手続きに必要なものや申請方法も、分かりやすくご紹介しますよ!

不動産の売却や住み替えについての基礎を知りたい方は『不動産売却の基本』『住み替えに成功するためのコツやローン・税金の全知識まとめ』も併せてご覧ください。

Contents

1.すまい給付金とは?

すまいの給付金とは、新築・中古、一戸建て・マンションにかかわらず、マイホームを買った際、一定要件のもと最大で現金50万円がもらえる国の制度です。

詳しい要件については次の2章で詳しく紹介しています。

消費税10%増税の影響を受け、以前と要件が少し変更になっていますので、押さえておきましょう。

1-1. すまいの給付金の最大支給額が増額

すまいの給付金は、もともと消費税8%増税に伴う住宅購入の負担軽減のために作れた「住宅ローン控除」の補助制度として期間限定で制定されました。

当初最大30万円でしたが、2019年(令和元年)10月1日の消費税率10%への引上げを受け、現在は最大50万円まで支給されます。 ※1

1-2. 新たに引渡し期限の延長と床面積要件が緩和

2021年(令和3年)1月26日、新型コロナウイルスの世界的流行の影響を配慮して、すまいの給付金制度の対象期間が延長され、要件も緩和されています。 ※2

1-2-1. 期限の延長

| 契約した日 | 延長される引渡し期限 | |

|---|---|---|

| 注文住宅の新築の場合 |

2020年10月1日から2021年9月30日まで |

2021年12月31日から2022年12月31日に延長 |

| 分譲住宅・既存住宅の場合 |

2020年12月1日から2021年11月30日まで |

1-2-2.床面積要件の緩和

上記の人は、対象となる住宅の床面積の要件も以下のように緩和されています。

50㎡以上から40㎡以上に緩和

また、住宅ローン減税にちうても延長されています。詳しくは、国土交通省「住宅ローン減税」ページでご確認ください。

※この情報は2021年(令和3年)10月1日確認時のものです。

※1 出典:すまい給付金について,国土交通省

※2 出典:すまい給付金制度について対象期間の延長等がなされます,国土交通省

2.すまいの給付金がもらえる要件とは

すまいの給付金は「住宅ローン控除」の補助制度として生まれましたが、住宅ローンを組んでいてもいなくても、これから紹介する条件に該当すればもらうことができますよ。

2-1. すまいの給付金2つの大前提

まず、給付の大前提として以下の2つがあります。

- 自分が住むマイホームとして住宅を購入して登記上の所有権を持つこと

- 収入が一定以下であること

これらの条件をより詳しく「収入の条件」と「建物の条件」に分けて見ていきましょう。

2-2. 収入の条件

上記の大前提では「収入が一定以下であること」とありますが、一定以下とはどの程度でしょうなのでしょうか?

すまいの給付金サイトでは、以下の目安が示されています。

| 消費税 | 収入の目安 | 50歳以上の方の場合 |

|---|---|---|

| 8% | 510万円以下 | |

| 10% | 775万円以下 | 650万円以下 |

ただし、上記はあくまでも目安であり、実際には「都道府県民税の所得割額(しょとくわりがく)」によって変わります。

2-2-1.「都道府県民税の所得割額」を調べるには

都道府県民税の所得割額とは、住民税のうち都道府県が徴収する分が「都道府県民税」となり、それに対して前年の所得に一定割合を掛けてもとめられる金額のことです。

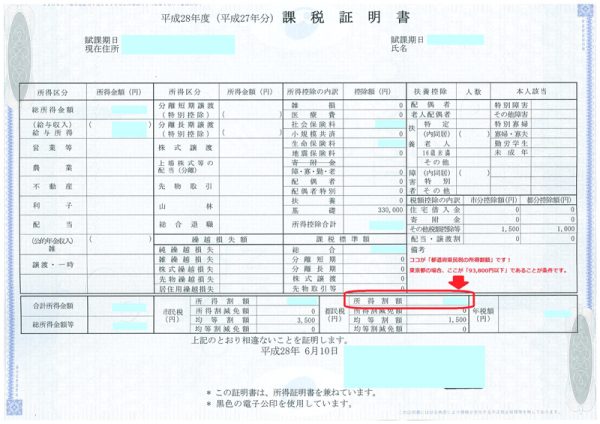

手っ取り早く確実な自分の都道府県民税の所得割額を知るには、お住まいの自治体の役所から「課税証明書」を取り寄せるのがカンタンです。

自治体にもよりますが、だいたい300円ほどで発行してもらえます。

※「都道府県民税の所得割額」は源泉徴収票があれば計算することもできますが、個人個人で生命保険など控除が異なるため、算出するまでのステップが面倒なので、計算間違いを防ぐためにも、正確な額は「課税証明書」で確認してください。また、平成29年度の税制改正により、平成30年度からいわゆる政令指定都市にお住まいの方は、都道府県と市区町村に納付する住民税(所得割)の配分が変わりました。ただし、改正後も同じ収入額に対するすまい給付金の給付額は変わりません。

課税証明書の中の赤くかこった部分が、「都道府県民税の所得割額」です。

この金額が各都道府県により、「○○円以下」という条件が決まっています。 各都道府県で対象となる所得割額の条件については、「すまい給付金・事務局(電話番号:0570-064-186)」で教えてくれます。

※通話料がかかります。

※条件となるのは「市民(町民・村民)税」ではなく、「都道府県」の「所得割額」です。 見間違わないよう注意してくださいね。

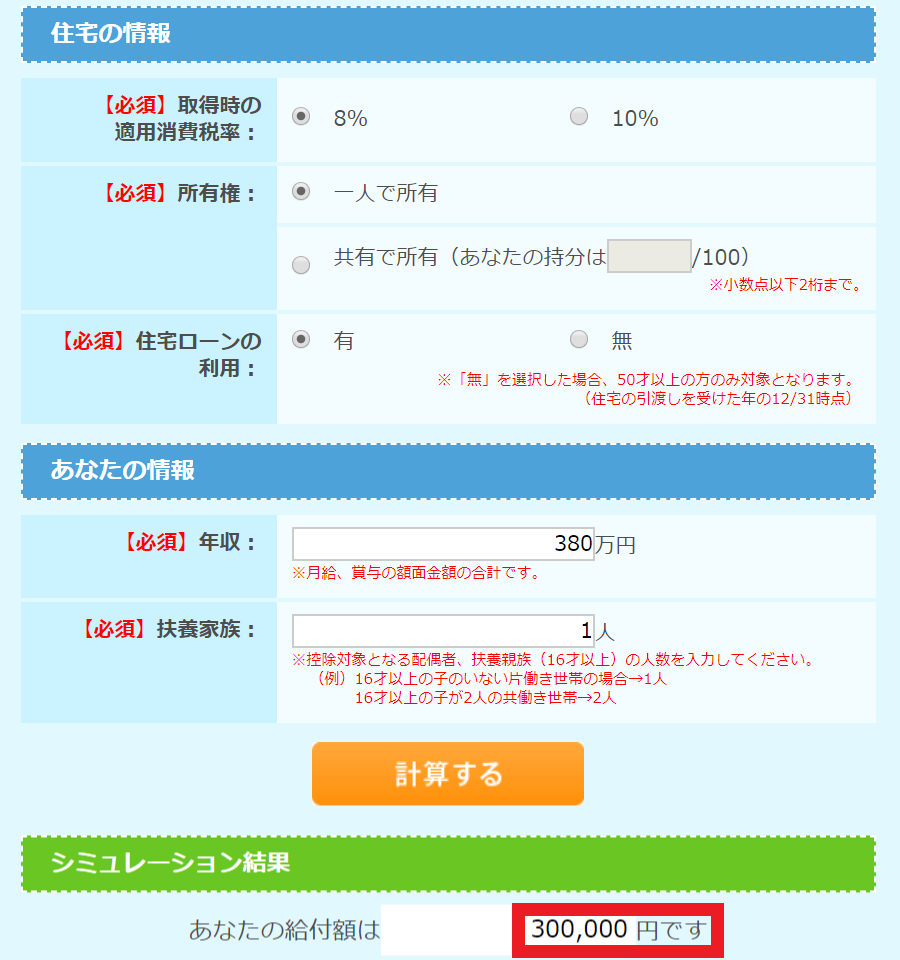

2-2-2. すまいの給付金かんたんシミュレーションで調べる

もっと簡単に確認したい方は、「すまい給付金かんたんシミュレーション」を使って、目安を調べることができます。

年収さえわかれば、こんな感じでもらえる可能性がある「給付額」を見ることができます。

いかがですか?

少し具体的なイメージがわいてきたかと思います。

ちなみに、「すまい給付金かんたんシミュレーション」を入力してみると「おや?」と思うのが、「所有権(持分)」のところです。

上記の画面では、「年収380万円で扶養家族が1人いる既婚者が、登記の名義を自分一人として、かつ、住宅ローンを一人で組んだケースです。

でも、今のご時世だと、夫婦共働きで、住宅の登記も夫婦で持分をわけあったり、住宅ローンを連帯債務で組んだりすることも、普通にありますよね?

「すまい給付金」は平たく言うと「年収が低い人」の方が給付されやすい制度です。

加えて、住宅の持分比率が高ければ、より多く給付されます。

もし夫の年収が500万円で妻の年収が100万円だとすると、「すまい給付金だけはぜひとも満額(最大30万円*1)もらいたい!」なら、妻の低い人の持分を100%にした方が多くもらいやすくなります。

*1消費税率10%の場合の満額は、50万円です。

少し混乱してきてしまった方もいるかもしれないので、この章の要点をまとめますね。

要点は2点だけです。

- 個人の年収が「510万円以下*」であることが目安。

- 住宅の登記を共有名義にするなら、年収の低い方の持分を多くした方が給付額が多くなる。

ひとまず、収入に関する条件は、この2点を押さえておきましょう。

*2消費税率10%の場合は、775万円以下になります。

2-3. 物件の条件

物件の条件ですが、「新築物件」の場合と「中古住宅」の場合では、条件が異なります。

また、「住宅ローンを組んでいるかいないか」でも異なってきます。

ご自分のタイプを選んで読んでみてください。

→(1)新築物件で住宅ローンがある場合

→(2)新築物件で住宅ローン無しの場合

→(3)中古物件で住宅ローンがある場合

→(4)中古物件で住宅ローン無しの場合

(1)新築物件で住宅ローンがある場合

気を付けたいのは、「住宅の品質」です。

基本的に着工前に工事会社に申し込んでおかないと、施工中に検査を受けられませんので、施工前の方は特にご注意ください。

| 床面積 | 床面積が50平米以上である住宅 ※床面積は不動産登記上の床面積です。共同住宅では、契約書等に記載される壁芯寸法(壁の中心線による面積)ではなく内法寸法による面積となります。 |

|---|---|

| 年齢制限 | 住宅取得年齢は、引き渡しを受けた年の12月31日時点で何歳かを見ます。 フラット35sの基準は2020年12月時点のもと、とされています。 |

| 住宅の品質 (不明な場合は工事会社や販売会社に聞いてみましょう) |

施工中に次のいずれかの検査を受けて、一定の品質が確認されているもの

※現在施工中であっても、着工前に申し込んでおかないとこれらの検査は受けられない可能性がありますのでご注意ください! |

(2)新築物件で住宅ローン無しの場合

気を付けたいのは、「住宅の品質1」です。

基本的に着工前に工事会社に申し込んでおかないと、施工中に検査を受けられませんので、施工前の方は特にご注意ください。

| 床面積 | 床面積が50平米以上である住宅 ※床面積は不動産登記上の床面積です。共同住宅では、契約書等に記載される壁芯寸法(壁の中心線による面積)ではなく内法寸法による面積となります。 |

|---|---|

| 年齢制限 | 住宅取得者が50歳以上であること 住宅取得年齢は、引き渡しを受けた年の12月31日時点で何歳かを見ます。 フラット35sの基準は2020年12月時点のもと、とされています。 |

| 住宅の品質1 (不明な場合は工事会社や販売会社に聞いてみましょう) |

施工中に次のいずれかの検査を受けて、一定の品質が確認されているもの

※現在施工中であっても、着工前に申し込んでおかないとこれらの検査は受けられない可能性がありますのでご注意ください! |

| 住宅の品質2 | 以下のいずれかに該当する住宅(フラット35Sと同等の基準を満たすレベルの住宅)

|

(3)中古物件で住宅ローンがある場合

「新築物件」に比べると、少しハードルは低めですね。

| 床面積 | 床面積が50平米以上である住宅 ※床面積は不動産登記上の床面積です。共同住宅では、契約書等に記載される壁芯寸法(壁の中心線による面積)ではなく内法寸法による面積となります。 |

|---|---|

| 年齢制限 | なし |

| 住宅の品質 (不明な場合は工事会社や販売会社に聞いてみましょう) |

売買時等に第三者の現場検査をうけ現行の耐震基準及び一定の品質が確認された以下のa.b.c.のいずれかに該当する住宅

|

(4)中古物件・住宅ローン無しの場合

住宅ローンがないと、だいぶ条件が減りますね。

| 床面積 | 床面積が50平米以上である住宅 ※床面積は不動産登記上の床面積です。共同住宅では、契約書等に記載される壁芯寸法(壁の中心線による面積)ではなく内法寸法による面積となります。 |

|---|---|

| 年齢制限 | 住宅取得者が50歳以上であること |

ご自分の条件、少し見えてきましたか?

難しい言葉がたくさん出てきましたが、わからない時は、工事業者や販売会社に聞けば、教えてもらえますので、安心してください♪

3.住まい給付金対象外となるケースの注意点

上記の条件を満たしていない場合はもちろん、ほかにも注意すべきケースがあるので、特に注意するポイントをご紹介します。

3-1. 新築住宅の場合、新築の定義とあっているかに注意

まず、すまいの給付金は、受給者本人が住む家であることが条件です。

新築の場合は

「人の居住の用に供したことのない住宅であって、工事完了から1年以内のもの」※3

とされています。

この条件を満たしていない場合は、中古住宅にあたる可能性があるので注意しましょう。

3-2. 中古住宅の売主が個人の場合は対象外なので注意

売主が個人の場合は対象外となるので注意が必要です。

対象外になる理由は、すまいの給付金の対象は、消費税課税対象者であることが条件だからです。個人間での不動産売買の場合は、消費税が非課税のため、すまいの給付金は対象外になります。

3-3. 新築で住宅ローンを組まない場合の条件に注意

住宅ローンを組まずに一括で新築の家を購入する場合は、通常の要件に加えて、取得年齢が50歳以上であることとフラット35sと同等の基準を満たしていることが要件 になります。

住宅金融支援機構のフラット35Sと同等の基準には、耐震性や省エネルギー、耐久性・可変性に優れた住宅であることや、バリアフリー化も求められています。

※3 出典:国土交通省「すまいの給付金」サイト

4.「自分はいくらもらえるの?」具体例を見てみましょう

それでは、お待ちかねの事例です。

■家族構成と収入

■家族構成と収入

- 夫 → 年収450万円

- 妻 → 年収100万円

- 子 → 小学生が1人

■購入物件 税込みで3,000万円の新築マンション

(建物代が1,875万円、土地代が975万円、消費税が150万円)。

■登記の持分は収入に比例させて夫80%妻20%と設定。

■住宅ローンの借り入れ金額は2,700万円、借入期間は25年、夫婦で連帯債務として、支払いの負担も収入に比例させて夫80%妻20%と設定。

なお、住宅購入に際して受けられる恩恵として「住宅ローン控除」もありますので、念のために「10年間の住宅ローン控除額」の目安も加えて、ひとつの世帯の金額的なメリットが10年間でどれくらいになるか、計算してみました。

| 持分 | 「すまい給付金」の給付額の目安 (a) |

10年間の住宅ローン控除額 (b) |

一世帯で得する額 (a)+(b) |

|

|---|---|---|---|---|

| 夫 | 80% | ¥240,000 | ¥1,700,100 | ¥2,000,100 |

| 妻 | 20% | ¥60,000 | ¥0 | |

| 合計 | 100% | ¥300,000 | ¥1,700,100 | - |

あくまでも目安ですが、このような場合、「すまい給付金」はMAXの30万円がもらえそうですね。

ただ、「夫の持分が減っちゃうと住宅ローン控除額が減っちゃうんじゃない?」と心配な方もいると思います。

ですので、全額を夫名義でローンを組み、持分も夫100%にした場合を試算してみました!

| 持分 | 「すまい給付金」の給付額の目安 (a) |

10年間の住宅ローン控除額 (b) |

一世帯で得する額 (a)+(b) |

|

|---|---|---|---|---|

| 夫 | 100% | ¥300,000 | ¥1,836,900 | ¥2,136,900 |

| 妻 | 0% | ¥0 | ¥0 | |

| 合計 | 100% | ¥300,000 | ¥1,836,900 | - |

おおっ!こちらの方が136,800円もお得じゃないのっ!!

「でも、夫婦の共有財産である住まいの持分が100%夫になるのはちょっと抵抗があるなぁ…」と多くの奥さまは思うそうです。

「できれば持分を50:50で登記したい」と考える奥さまは実際多いのですが、夫名義でローンを組む場合、持分を50:50で設定してしまうと、税務上「夫が妻に財産を贈与している」とみなされて、贈与税が課せられる可能性があります。

3,000万円の住宅の50%を所有するとなると、1,500円分の財産を夫から贈与されている形になるからです。

もし1,500万円に贈与税が課せられるとなると、最悪は約600万円もの税金を払わねばならなくなります。 (計算方法の詳細は「国税庁のホームページ」を参照してください)

これでは「すまい給付金をもらうかもらわないか」の話どころではなくなってしまいますね。

ですから、安全なのは

- 収入に比例したローンの負担と持分にする(事実通りにすることで贈与が起こらないようにする)

- 収入の多い方へローン負担も持分も寄せてしまい、収入の少ない方で生活費等をまかなう形にする

このどちらかです。

無料ウェブ診断でチェック!

モゲチェックの「オンライン型住宅ローンサービス」では、ランキングサイトに出てこない最も金利の低いローンをご紹介しています。

検討中の住宅ローンと比べて総返済額がいくらお得になるか、無料でできる簡単ウェブ診断でスグに確認できます。

5.すまい給付金手続きの流れ

それでは、実際の手続きの流れを見てみましょう。 ここでは、すべて自分でやることを前提に解説します。

おおまかな流れは次の通りです。

5-1.申請するまで

(1)必要な書類を取り寄せる。

必要書類は物件やローンの有無で異なります。

ご自分にあったところを参照してください。

▼必要書類一覧表

| 書類名称 | どこに申請すれば良いか |

|---|---|

| 住民票の写し (マイナンバーがないもの) | 購入して入居した市区町村の役所 |

| 不動産登記における建物の登記事項証明書・謄本 (所有権保存登記されているもの) | 法務局 |

| 個人住民税の課税証明書 (非課税証明書) | 引っ越す前の市区町村の役所 |

| 工事請負契約書又は不動産売買契約書 | なくしてなければ自宅に保管されているはず |

| 住宅ローンの金銭消費貸借契約書 | なくしてなければ自宅に保管されているはず |

| 振込先口座が確認できる書類 (通帳コピー等) | なくしてなければ自宅に保管されているはず |

| 検査実施が確認できる書類 (1~3のいずれか1つ) |

|

→次の章「(2)「すまい給付金」の申請書類をダウンロードし記入する。」を読む

| 書類名称 | どこに申請すれば良いか |

|---|---|

| 住民票の写し (マイナンバーがないもの) | 購入して入居した市区町村の役所 |

| 不動産登記における建物の登記事項証明書・謄本 (所有権保存登記されているもの) | 法務局 |

| 個人住民税の課税証明書 (非課税証明書) | 引っ越す前の市区町村の役所 |

| 工事請負契約書又は不動産売買契約書 | なくしてなければ自宅に保管されているはず |

| 振込先口座が確認できる書類 (通帳コピー等) | なくしてなければ自宅に保管されているはず |

| 検査実施が確認できる書類 (1~3のいずれか1つ) |

|

| フラット35S基準への適合が確認できる書類 (1~3のいずれか1つ) |

|

→次の章「(2)「すまい給付金」の申請書類をダウンロードし記入する。」を読む

| 書類名称 | どこに申請すれば良いか |

|---|---|

| 住民票の写し (マイナンバーがないもの) | 購入して入居した市区町村の役所 |

| 不動産登記における建物の登記事項証明書・謄本 (所有権保存登記されているもの) | 法務局 |

| 個人住民税の課税証明書 (非課税証明書) | 引っ越す前の市区町村の役所 |

| 不動産売買契約書 中古住宅販売証明書 | 売主が作成 |

| 住宅ローンの金銭消費貸借契約書 | 振込先口座が確認できる書類 (通帳コピー等) |

| 売買時等の検査実施が確認できる書類 (1~4のいずれか1つ) |

|

→次の章「(2)「すまい給付金」の申請書類をダウンロードし記入する。」を読む

| 書類名称 | どこに申請すれば良いか |

|---|---|

| 住民票の写し (マイナンバーがないもの) | 購入して入居した市区町村の役所 |

| 不動産登記における建物の登記事項証明書・謄本 (所有権保存登記されているもの) | 法務局 |

| 個人住民税の課税証明書 (非課税証明書) | 引っ越す前の市区町村の役所 |

| 不動産売買契約書 中古住宅販売証明書 | 売主が作成 |

| 住宅ローンの金銭消費貸借契約書 | 振込先口座が確認できる書類 (通帳コピー等) |

| 売買時等の検査実施が確認できる書類 (1~4のいずれか1つ) |

|

(2)「すまい給付金」の申請書類をダウンロードし記入する。

ダウンロードは、「申請書類のダウンロードページ」からできます。

(3)必要書類をすまい給付金申請窓口に持参する、または、すまい給付金事務局に郵送する。

- 窓口は「窓口への申請ページ」から検索可能。

- 郵送は「〒115-8691赤羽郵便局 私書箱38号 すまい給付金申請係」へ郵送。

5-2.申請後受け取り完了まで

申請書類を提出した後は、下記のような流れになります。 おおよそすべてが完了するまで、2ヶ月ほどかかります。

- すまい給付金事務局による書類審査の実施。

- 審査完了後、給付金額(振込み金額)、振り込み予定日、振り込み予定口座を記載したハガキが届く。

- 振り込み予定日以降に、着金を確認する。

書類をそろえるのが大変ですが、書類を提出してしまえば、あとは待つだけです♪

「すまい給付金」そのものは非課税です。

ただし、給付を受ける多くの方が住宅ローンを組むと思いますので、「住宅ローン」については、確定申告をしないといけません。

確定申告については、税務署で教えてくれますので、相談してみてください。

税務署一覧:税務署の所在地などを知りたい方

まとめ

それでは、最後に要点を整理してみましょう。

- 「すまい給付金」は、一戸建て・マンション、どちらの購入でも対象になる。

- すでに住宅を購入済みでも、条件さえ満たせば受け取ることができる。

- 対象となる年収の目安は、510万円以下。

- 年収が510万円を少しオーバーしていても、条件により対象となるケースがあるので、その場合は「課税証明書」を自治体の役所から取り寄せて「都道府県民税の所得割額」を確認して、「すまい給付金事務局(電話番号:0570-064-186)」に対象かどうかを聞いてみる。

- 登記の持分と住宅ローンの負担は、贈与税が発生しないよう注意する。

いかがでしたか?

不明な点があれば、「すまい給付金事務局」が丁寧に対応してくれます。

これから購入する方も、すでに購入済みの方も、ぜひ自分が対象かどうかをチェックしてみてください。 そして、少しでも給付金の恩恵を受けて、新居でのハッピーな生活を満喫してください♪

「住宅ローンはできるだけ金利の低いところで借りたい!」

そんなあなたにぴったりなのが、

モゲチェックの「オンライン型住宅ローンサービス」

多数の金融機関が提供する住宅ローンの中からあなたが借りられる最も低い金利※のローンをご紹介。

検討中の住宅ローンよりもお得に借り入れできるかも!?

*付帯する団体信用生命保険を加味して最も低いと当社が判断する金利。

この記事のポイントまとめ

すまいの給付金とは、マイホームを買った際に一定要件を満たしていれば、最大で現金50万円がもらえる期間限定の制度です。

住まいの給付金制度は消費税8%増税の際にできましたが、10%増税の際にはさらに期限延長と要件緩和が行われました。

詳しくは、「1.住まい給付金とは?」をご覧ください。

すまいの給付金がもらえる要件には、下記の2つと、新築・中古それぞれの要件があります。

- 自分が住むマイホームとして住宅を購入して登記上の所有権を持つこと

- 収入が一定以下であること

要件となる収入の目安や、新築と中古のそれぞれの要件については「2.すまいの給付金がもらえる要件とは」で詳しく説明しています。参考にしてください。

すまいの給付金の対象外になるケースには、上記の要件を満たしていないことのほかに、以下のケースがあるので注意が必要です。

- 新築住宅の場合、新築の定義とあっているかに注意

- 中古住宅の売主が個人の場合は対象外なので注意

- 新築で住宅ローンを組まない場合の条件に注意

詳しくは「3.住まい給付金の給付が対象外となるケース」で確認してみてください。

第4章「「自分はいくらもらえるの?」具体例を見てみましょう」で、家族3人、購入物件が3000万円の新築マンションのケースをご紹介しています。

すまいの給付金をいくらもらえるのか、どうやって出すのかの具体例として分かりやすく解説していますのでご活用ください。

住まいの給付金の手続きの流れはいかの6ステップです。

- 必要な書類を取り寄せる

- すまいの給付金の申請書を記入する

- すまいの給付金事務局へ書類一式を提出する

- すまいの給付金事務局で審査される

- 審査結果が書かれたハガキが届く

- ハガキに書かれた振込予定日に口座への着金を確認する

新築・中古、住宅ローンの有・無ごとに、必要な書類や取得方法を「5. すまい給付金手続きの流れ」にまとめていますので参考にしてください。

家の購入後に最大50万円がもらえると何かを助かりますよね。ぜひこの記事を、すまいの給付金の申請に役立ててください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)