固定資産税は、その年の1月1日時点で土地や家屋を所有する人が市町村の自治体(東京23区だと東京都)に支払う税金です。

祖父母または親、親類から住んでいた家を相続、贈与をうけたは良いけどそのまま住まずに保有している「空き家となった住宅」の場合でも発生します。

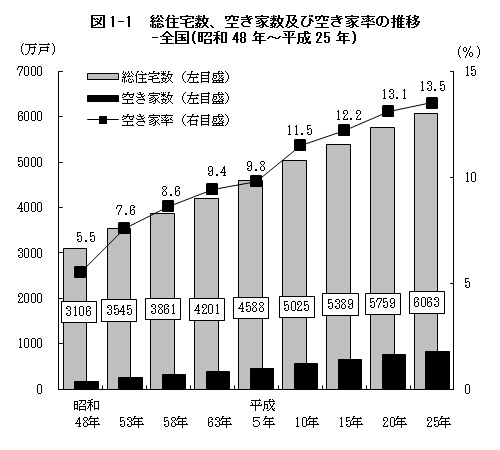

そして、このような空き家となった住宅自体は、全国で年々増え続けています。

下のグラフは総務省統計局の「空き家等の住宅に関する主な指標の集計結果について」に掲載されているグラフです。

下の方の黒い棒グラフが空き家数、上の線上に付いている黒い四角が総住宅数を占める空き家の数です。年々増えているのが見てとれます。

こうして年々増え行く「空き家」に対して、固定資産税も密接に関わってくる法律が施行されました。

平成27年5月26日に完全施行された「空家対策特別措置法(空家等対策の推進に関する特別措置法)」がそれです。

この「空家対策特別措置法」は、手入れのされていない放置された空き家を防災、衛生、景観の保全、また、その活用促進のために作られた法律です。

これによって各自治体(市町村)が空き家の確認作業を行い、その結果「特定の状態が当てはまる空き家(特定空き家)」であると判断された場合、これまでその空き家が建つ土地に支払っていた固定資産税が、今までの3~4倍の額になる可能性が出てきました。

なぜ固定資産税が3~4倍になるのか、そして、どうしたら3~4倍にならないのかを解説します。

Contents

1.空き家を持つ人の全員の固定資産税が上がるわけではない

「空家対策特別措置法」の施行によって、自治体が特定の状態であると判断した「特定空き家」に対して、固定資産税の「住宅用地の特例」という優遇処置が適用されなくなることが決定されました。

この「住宅用地の特例」という優遇処置がなくなることで、これまでは住宅の用地、つまりは土地に対して最大6分の1に軽減されていた固定資産税の課税標準額が更地の課税標準額に戻るわけです。

以下の表で固定資産税の税率を見てみましょう。

| 土地の状態 | 固定資産税 |

|---|---|

| 空き地(更地で建物もない状態) | 固定資産税評価額 × 70%※ × 1.4% |

| 1戸につき200平米以下の住居用地部分 (小規模住宅用地) |

固定資産税評価額 × 6分の1 × 1.4% |

| 1戸につき200平米以上の住居用地部分 (一般住宅用地) |

固定資産税評価額 × 3分の1 × 1.4% |

※)負担調整と呼ばれるもので、負担水準70%になることが一般的です。

この表からも分かるように、土地に住居が建っている場合、更地に比べてかかる固定資産税は軽減されています(「住宅用地の特例」)。特に1戸につき200平米以内の空き家の場合、課税標準額の6分の1という優遇措置が取られています。

ちなみに建物(住宅自体)にも固定資産税はかかります。この場合は「課税標準額 × 1.4%」がそのまま適用されます。

課税標準額というのは、税率を直接乗じて税金を求めるための価額のことです。一般的に、土地の課税標準額は固定資産税評価額とは異なります。建物の課税標準額は固定資産税評価額と同じです。

固定資産評価額は3年ごとに評価が見直されます。毎年5月頃に所有者の元に届く固定資産税の納税通知書に記載されていますが、自分で調べることもできます。

自分で調べる際は、固定資産税を納めている各市町村役場窓口(東京23区の場合、都税事務所)で閲覧が可能です。(手数料が300円ほどかかります。)

それでは、以下の例で具体的な数字を当てはめてみましょう。

- 250平米の住宅用地

- 固定資産評価額(土地) 3,800万円

- 固定資産評価額(建物) 1,000万円

250平米の住宅用地の場合、小規模住宅用地として200平米が該当し、それ以外の50平米は一般住宅用地として算出します。

| 固定資産 | 計算式 | 合計 |

|---|---|---|

| 土地:小規模住宅用地 | 3,800万円÷250平米×200平米×1/6×1.4% | 約70,900円 |

| 土地:一般住宅用地 | 3,800万円÷250平米×50平米×1/3×1.4% | 約35,400円 |

| 建物 | 1,000万円×1.4% | 140,000円 |

| 246,300円 |

上記の全ての計算結果を足した「246,300円」が固定資産税になります。

次に、優遇処置(6分の1、3分の1)がなくなった場合を見てみましょう。

負担水準を70%として計算します。

| 固定資産 | 計算式 | 合計 |

|---|---|---|

| 土地 | 3,800万円×70%×1.4% | 372,400円 |

| 建物 | 1,000万円×1.4% | 140,000円 |

| 512,400円 |

結果「512,400円」となり、その差額は「266,100円」となります。

これが、「特定空き家」に指定された場合の固定資産税となるのです。

では、「特定空き家」とはどのような状態の空き家を指すのでしょうか。

当てはまれば固定資産税3~4倍!「特定空き家」とは

国土交通省がサイトに掲載している「空家等対策の推進に関する特別措置法関連情報」のうちの![]() 「特定空家等に対する措置」に関する適切な実施を図るために必要な指針(ガイドライン)によると、以下の4項目のうち1つでも当てはまる場合、「特定空き家」に指定されるとあります。

「特定空家等に対する措置」に関する適切な実施を図るために必要な指針(ガイドライン)によると、以下の4項目のうち1つでも当てはまる場合、「特定空き家」に指定されるとあります。

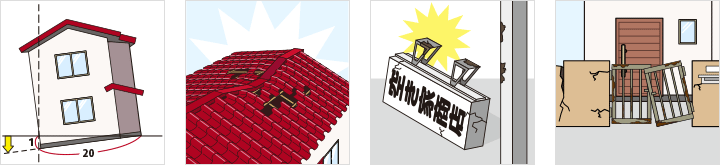

1.倒壊等著しく保安上危険となるおそれのある状態

古くなったりして破損し、門や看板、屋根瓦など倒壊の恐れがある建物がこれに当たります。

「特定空き家とは?~どんな状態を指すのかイラスト付で解説します~」

具体的な調査の項目、説明はこちらのページが詳しいです。

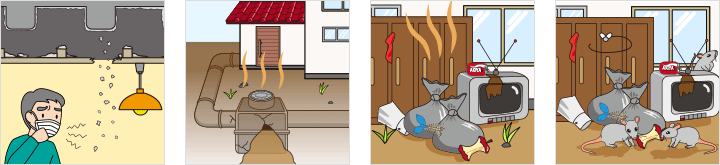

2.著しく衛生上有害となるおそれのある状態

ゴミや汚物の放置による異臭や、またそれにより害獣が発生、繁殖して衛生上有害となる恐れがある建物のことです。

「特定空き家とは?~どんな状態を指すのかイラスト付で解説します~」

具体的な調査の項目、説明はこちらのページが詳しいです。

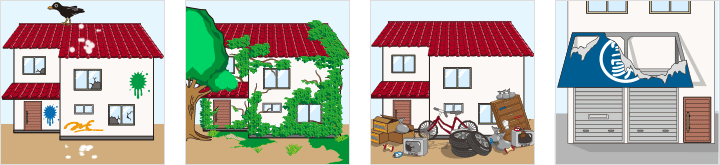

3.適切な管理が行われていないことにより著しく景観を損なっている状態

落書きやツタ、立木の繁殖、ゴミ等が放置され景観を損なっている。また周辺との景観が著しく不調和である状態のことです。

「特定空き家とは?~どんな状態を指すのかイラスト付で解説します~」

具体的な調査の項目、説明はこちらのページが詳しいです。

4.その他周辺の生活環境の保全を図るために放置することが不適切である状態

立木の散乱や倒壊、動物が住み着くことでの鳴き声や糞尿の臭気、雪落の危険性、不審者の侵入など、近隣住民の生活に危険や悪影響を与えている状態のことです。

「特定空き家とは?~どんな状態を指すのかイラスト付で解説します~」

具体的な調査の項目、説明はこちらのページが詳しいです。

以上の状態が「特定空き家」に当たる建物の状態です。

では、もし自治体より「特定空き家」の調査確認が入ることになった場合はどうなるのでしょう。

「特定空き家」に指定されたら即応じよう

「特定空き家」に指定されたら、まずは自治体による立入調査が入り、助言、指導が行われます。それにより改善が認められば「特定空き家」指定から解除されます。

ただし、改善が認められずに勧告を受けてしまうと、即刻「住宅用地の特例」から適応外になり、つまりは土地の固定資産税が3~4倍になります。

もし、立入調査を拒否した場合や、その後の市町村長の勧告を無視してしまうと、それぞれ20万円以下、50万円以下の罰金を受けることになります。

さらに、期限内に完了の見込みがない場合などは「行政代執行」として、強制的に解体撤去、そしてその費用は所有者負担となります。費用が負担できない場合は財産の差し押さえも行われることとなります。

たとえ色々と面倒や心配があろうとも特定空き家に指定された場合は、速やかに応じるようにすることが大事です。

2.時間が経てば特定空き家。土地の固定資産税3~4倍になる前に・・・助成金や減免の事例

今は問題なくても、放置して時間が経てば建物も老朽化し「特定空き家」に当てはまる状態になる可能性が高くなります。土地の固定資産税3~4倍も待ったなしです。

建替えや売却、または活用など、対策はなるべく早いほうが良いですが、その前に確認しておきたいのが、自治体によっては解体(除却)費用の補助金などが出る場合があることです。

(空き家の活用についてはこちらの記事をご覧ください。「どうにかしたい空き家を「得する空き家」に変える活用方法」)

- 東京都荒川区の場合

-

例えば東京都荒川区では、木造住宅の密集地(不燃化特区)における不燃化建造物への建替えを条件に、

- 建物の解体除去、その後の整地費用の全額(費用上限1平米あたり24,000円、上限延べ面積1000平米)

- 不燃化建築物の建築設計費の一部

- 不燃化建築物の工事監理費の一部

を助成しています。

さらに不燃化特区において老朽科した住宅を更地にした場合、不燃化のための建替えを行った場合それぞれに以下のような固定資産税の減免を設けています。

- 老朽住宅を取り壊した場合・・・最長5年度分 住宅を除却した後の土地にかかる固定資産税・都市計画税額を8割減免

- 燃化のための建替えを行った場合・・・5年度分 新築した住宅に対する固定資産税・都市計画税の全額を減免

参考:荒川区ホームページ:「不燃化特区内で古い木造の建物を建替えたい方へ」

- 東京都文京区の場合

-

東京都文京区でも、平成26年度より空き家等対策事業として特定空き家の条件に当てはまる管理不全の空き家等を、除去後に区が無償で借り上げるという名目で、上限200万円の解体費用助成を行っています。

また、条件に当てはまらないまだ利用できると判断された空き家に関しては、地域課題に取り組むNPO等へ情報提供し、再活用という形を推進しています。

参考:文京区ホームページ「空き家等対策事業」

これ以外に、東京都では2022年4月時点でその他38の自治体で助成制度が確認されています。

以下のページでは全国の解体助成金に付いて検索ができます。

解体サポート:解体の助成金について

このように、助成の内容、条件は各自治体によって異なるため、自治体ホームページでの検索や実際に自治体の窓口にご相談されることをおすすめします。

3.空家対策特別措置法のこれから

これまで放置していた空き家も、うかうかしていると「特定空き家」に認定され土地の固定資産税が3~4倍になってしまう。建替えるか、解体するか、それとも売るか・・・

こうして書くと「空き家対策特別措置法」は空き家を持つ人にとっては厄介な法律のように思われますが、そうではありません。

そもそもこの「空き家対策特別措置法」が施行されたのは、法律として定めることで自治体が空き家対策へ乗り出しやすくするためという側面も持っています。

単純に考えれば、固定資産税そのものは自治体の税収になるので推進すれば税収が増え、自治体が潤うことになるわけですが、それとは逆に反発や、そもそも不動産の相続を放棄する人を増やす要因にもなりかねません。

不動産の相続放棄が増えれば、自治体の固定資産税による税収が減り、自治体の運営する公共事業へ直に影響することになります。

それを食い止める方法として、減免や助成を行い空き家の持ち主への負担を減らし、さらに自治体自体も協力して空き家活用のサイクルの活性を促す方向へ動き始めました。

今後、空き家対策特別措置法をもとに、減免、助成のみならず、自治体自らが空き家活用のサポート事業に乗り出し、そして更に踏み込んだ活用の提案方法を提供できる方向へ進むことが期待されています。

売却をお考えのかたは、売却時の税金を最大609万円も節税できる方法を、「空き家になった実家。3年以内に売れば、最大約609万円の節税も可能。」の記事で紹介しています。参考にしてください。

まとめ

空き家を持っているだけで土地の固定資産税が上がるわけではありませんが、対策せずに放置していれば、いずれかは「特定空き家」に認定され、課税標準額が固定資産税評価額の6分の1(若しくは3分の1)の優遇措置から外されます。

同じ対策するなら助成金や税金の減免等を上手に使って、得のある空き家の活用を考えてみてはいかがでしょうか。