マンションやアパートをお持ちの方は、一括借り上げ(サブリース)と管理委託どっちを選べばお得なのか迷っていませんか?

この記事では、一括借り上げの仕組みや管理委託との違いを詳しく解説します。最後までお読みいただけば、あなたの物件に合う方法が分かります。

大切な資産で損をしないよう、ぜひ参考にしてくださいね。

Contents

1.一括借り上げと管理委託の仕組み

一括借り上げと管理委託の大きな違いを、比較表で見ていきましょう。

| 一括借り上げ | 管理委託 | |

|---|---|---|

| 契約期間 | 2年・10年・20年・30年 | 2年 |

| 更新 | 2年、10年など | 2年 |

| 手数料 | 賃料の10~20% | 賃料の3~10% |

| 空室発生時 | 賃料は支払われる | 賃料は支払われない |

| 滞納発生時 | 賃料は支払われる | 賃料は支払われない |

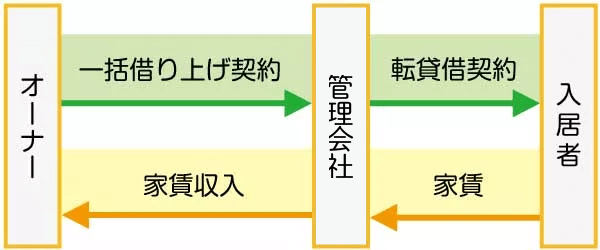

一括借り上げと管理委託の大きな違いは、賃貸契約を誰と誰が結んでいるかということです。

借主が管理会社(サブリース会社)の場合、1棟まるごと貸し出します。

借主が実際に住む入居者の場合は、1部屋ごとの貸出になります。

それぞれの仕組みについて、もう少し詳しく見ていきましょう。

ちなみに、管理会社には、管理を専門としている会社や仲介と管理も行っている会社、サブリース専門の会社など種類がありますよ。

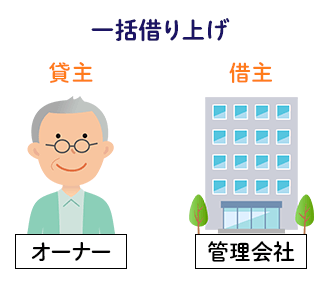

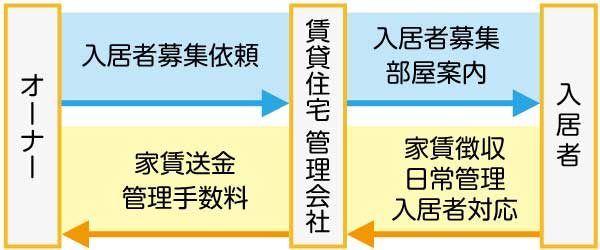

1-1.一括借り上げの仕組み

一括借り上げの仕組みを分かりやすく図にまとめました。

「一括借り上げ」とは、オーナーの持っているマンションやアパートを、賃貸住宅管理会社(サブリース会社)が一棟まとめて借ります。

オーナーは全室を不動産会社に貸している状態になるので、契約解除されるまでは、毎月全室の家賃をもらうことができます。

不動産会社は借りた全室に住んでくれる入居者を探して、賃貸します。つまり、借りている物件の部屋を又貸ししている状態です。

管理会社は空き部屋のリスクがあるため、家賃の10~20%の手数料として家賃から差し引きます。

家賃 – 手数料 = オーナーの収入(家賃の80~90%)

空室があっても金額は変わらないので、収入の変動を気にしたりする必要はなくなります。

また、日常の管理からトラブル対応まですべてお任せできます。

建物は建設会社との契約で建て、管理は関連の不動産管理会社が請け負うケースも多くなっています。

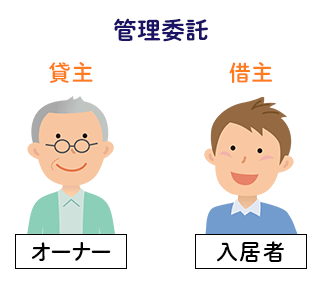

1-2.管理委託の仕組み

一般的な管理委託の仕組みはどうなっているのでしょう?下記の図をご覧ください。

一般的な賃貸では管理委託という方法が取られます。

これは、賃貸借契約をオーナーと入居者が結び、入居者募集や日々の管理は不動産会社に任せる管理委託方式です。管理委託でも入居者とのトラブルに対応してもらえることがほとんどです。

管理委託の手数料は、家賃の3~10%程度が相場です。

ただし業務内容によっても委託金額が変わるので、コストや収支をよく考えて選ぶことが大切でしょう。

1-3.一括借り上げにすべきか検討する

これから賃貸住宅を建てようとしているエリアは、そもそも賃貸住宅の需要がある地域なのかを判断する必要があります。

周辺の市場調査に基づいて建設された建物や仕様、賃料であれば、管理委託より高い手数料を払って一括借り上げを利用しなくても、スムーズに経営できるケースもあるでしょう。

たとえば急行停車駅に近いといった特徴があれば、あえて一括借り上げを選ばないことも考えられます。

ただし建てた後に競合物件が新築されることも考えられますよね。

そういったリスクも含めて検討することになるので、少なくとも周辺で自分の物件と同じような物件が建ちそうな空地や古い家(解体した後賃貸物件になる可能性があります)がないかどうかは見ておきたいところです。

立地や周辺環境により、一括借り上げが利用できる条件も会社によって異なりますので、どちらにすればよいかしっかり検討しましょう。

2.一括借り上げのメリット

前章で「管理委託」との違いがわかったところで、次に「一括借り上げのメリット」とはどのようなものかが気になりますよね?

主なメリットは次の3点です。

- 賃貸経営が安定する

- 管理が任せられる

- 確定申告がラク

それでは、一つずつ見ていきます。

2-1.賃貸経営が安定する

「一括借り上げにする」ということは、「家賃保証」や「空室保証」を受けるということになります。

つまり、空室に関係なく、毎月決まった収入が受け取れます。

家賃滞納の心配もなく、賃貸経営としては安心できるでしょう。

2-2.管理が任せられる

以下のような「一括借り上げ契約に関わる業務」を行ってもらえます。

| 入居者募集 |

|---|

| ホームページに掲載するなど入居者を募ります。 |

| 入居者審査 |

| 会社ごとの入居基準に基づき、入居者の審査をします。 |

| 契約書作成 |

| 賃貸借契約書を作成、契約内容を入居者に説明し契約を交わします。 |

| 家賃回収 |

| 契約に基づき家賃を回収。滞納者にはそのつど対応します。 |

| クレーム対応 |

| お湯が出ない、鍵を紛失したなどの緊急時の対応やクレームの受付をします。 |

| 入退去時の立ち会い |

| 入居の説明、退去時の確認を行います。 |

| 原状回復 |

| 退去時の原状回復を行います。(費用はオーナー負担となる契約もあります) |

2-3.確定申告がラク

賃貸経営をする際は不動産所得が生じるので、毎年確定申告が必要です。

一般的な管理委託の場合、収入から必要経費を差し引いた金額を不動産所得として申告します。

必要経費には固定資産税や減価償却費、修繕費などが含まれ、それぞれ自分たちで計算する必要があり労力を要します。

一方、一括借り上げの場合は、管理会社に支払う金額の中に明細が記載されており、減価償却費の算出などについてもサポートが受けられるため、確定申告がシンプルになります。

一括借り上げには数々のメリットがありますね。

とはいえ、残念ながら、メリットばかりではありません。

次の章ではデメリットやリスクについて、説明していきます。

3.一括借り上げのデメリット・リスクとは

一括借り上げは管理をすべて任せられ、家賃保証もあるということで注目を集めてきましたが、契約後に「こんなはずじゃなかった」というトラブルもあります。

主なデメリット・リスクは、次の3種類です。

- 家賃収入の減少

- 中途解約される可能性がある

- 会社が倒産することも考えられる

では、一つずつ見ていきましょう。

3-1.家賃収入の減少

一括借り上げ契約の場合、期間は「30年」「35年」と書いてあっても、新築時の家賃がずっと一定というわけではありません。

一般的には2~10年ごとに近隣の市場動向を調査した上で家賃や管理内容を見直す契約となっています。

建物や設備は古くなりますし、競合物件が周辺に建設されて入居率が下がる可能性もあるからです。

もし当初の収入が30年間入るものとして、マンションを建ててローンを組むと今後返済が厳しくなる恐れも。何年ごとにどういう見直しが行われるのか、事前にしっかり確認しておきましょう。

ポイント:「サブリース契約の際の賃料減額説明の義務化」

契約時に家賃見直しや減少の可能性をオーナーにきちんと伝えず、実際に転貸開始後数年で収入減になるなどといったトラブルが多発しています。そこで国土交通省は2016年9月から、一括借り上げ(サブリース)契約を締結する際には、賃貸管理事業者は借り上げ賃料が将来減額になる可能性がある旨を説明する義務を負うようになります。事業者として登録している会社のみの適用になるため、すべてがこのルールの対象にはなりませんが、少しでも説明を義務化するところが増えるのはうれしいですね。

3-2.中途解約される可能性がある

契約見直しの際、家賃の減額を了承しない場合に解約されることが最大のリスクです。これまで任せていた管理一式を自分たちで行うか、新たに管理会社と契約する必要があります。

一括借り上げを解約されて初めて空室だらけだったことが判明し、収支計画に影響が出ることもあるのです。

3-3.会社が倒産することも考えられる

上記(2)と同じく大きなリスクとなるのが管理会社の倒産です。

こうなってしまうと、入居者に対する敷金返金義務がオーナーに残ってしまいます。

しかも入居者と直接契約しているわけではないので、連絡先が分からない…というケースもあるのです。

30年という長い年月にわたり安心して資産を任せられるか、会社の規模や財務状況も確認しておきましょう。

4.一括借り上げで実際に起こりやすいトラブル

一括借り上げで実際に起こったトラブル事例をご紹介します。

一括借り上げの検討の際の参考にしてください。

4-1.空き室が埋まらず途中解約に

20部屋の低層階マンションを所有されているオーナーが、家賃10万円で30年のサブリース、3年に一度の契約の見直しを行う契約を結びました。

「家賃10万円×部屋数20×12カ月=2,400万円」から、手数料240万円が差し引かれるので、オーナーは年間2,160万円の収益を得ることができました。

しかし、5年ほど経ったころ駅近くにいくつもマンションができ、空き室が増えるように。

管理会社は見直し時に、家賃の値下げと手数料を15%に引き上げるようオーナーに交渉してきました。

結果、「家賃9.5万円×部屋数20×12か月=2,280円」、手数料342万円が差し引かれ、オーナーの収益は1,938万円と、222万円も減ってしまったのです。

4-2.管理会社が倒産。入居者からクレームがオーナーに

20年のサブリース契約を結んでいた管理会社が、契約5年目で赤字を理由に途中契約解除。

オーナーは、それまで管理会社が入居者と結んでいた契約を引き継ぐことに。

賃貸仲介の不動産会社が簡易的な管理を行ってくれるようになったものの、数か月後の入居者の退去時、入居者から敷金の返済を求められたのです。

管理会社に請求しようと確認すると、すでに民事再生法を使って倒産しており、入居者への敷金返済は、すべてオーナーが支払うことになったのです。

これらの事例からも分かるように、サブリース契約には、家賃の見直しや途中解約、倒産のリスクがあります。

リスクを回避するためには、管理会社選びが重要だといえるでしょう。

管理会社の選び方については、次の省で詳しくご紹介します。

5.一括借り上げするときの注意点と対処法

一等借り上げをする際には、以下の点に注意が必要です

- 契約内容、解約条件を確認する

- 管理会社は規模や安定性も確認する

どんなことに注意したら良いのか、具体的にご説明します。

5-1.契約内容、解約条件を確認する

契約時に確認するポイント

契約期間、契約賃料、更新のことなどをよく確認してから契約しましょう。

契約は30年となっていても、

- 賃料の見直しは何年ごとになっているか

- 更新の条件はどうなっているか

などを確認します。

また、一定期間内に建物のメンテナンスをする必要があり、その工事会社は管理会社指定業者のみなどの条件がついていることがあります。

そのほか専門用語や、理解できない点は納得いくまで聞きましょう。

一括借り上げ契約書は、国土交通省のホームページにサンプルが記載されています。

いつから家賃をもらえるのかという支払義務発生日(免責期間)の確認をはじめ、家賃の見直しまでの期間、一括借り上げ契約の解約条件などを確認しましょう。日常のメンテナンスの方針や、修繕・リフォーム時の費用負担割合や決定方法、原状回復の費用負担についてなどは要チェックです。

解約条件もしっかりチェック

オーナー側から途中で解約する際の条件は必ず確認してください。

解約の申し出は半年前まで、違約金を家賃数カ月分支払わなくてはならないなど、厳しい解約条件が設定されていることがあります。

また、「オーナーからは正当事由がなければ解約ができない」といった文言が入っていれば解約が非常に難しくなりますので、条件を変更できる余地があるのかどうか、もし変更できないなら他の会社を検討するといった対処も視野に入れましょう。

このように契約書には解約の手続きや解約条件が記載してありますので、その内容を把握する必要があります。

解約する際は一般的に書面で解約を通知し、管理の引き継ぎ方法を話し合うことになります。

入居者へは管理会社が変更になり、家賃の振込先が変わる旨を通知しなくてはなりません。

5-2.管理会社は規模や安定性も確認する

一括借り上げは、会社によって契約期間や手数料など、契約内容はさまざまです。

毎月安定した支払いをしてくれるかどうか、また長年管理を任せることになるので、会社の規模や安定性も気になるところです。

賃貸住宅経営は、周辺の競合物件情報や地域のことを理解した上で、長期に渡る収支予測を含めた事業計画を立てる必要があります。

賃料収入から建物建設時のローン返済、税金など経費を引いた上で手取り額をシミュレーションしてみましょう。

今後も賃貸住宅の需要があるエリアで、管理会社に手数料を支払っても十分利益が出るようなら、一括借り上げを選択するというのもオススメです。

会社によって提案内容も異なりますので、いくつかの会社に計画案を作ってもらい比較検討し、あなたの条件に合うものを見つけてください。

とはいえ、一軒一軒、不動産会社に問い合わせるのは時間もかかり面倒ですよね。

そんなときは、一度の入力で複数の会社を比較できるポータルサイトを利用してみましょう。

たとえば賃貸経営HOME4U(ホームフォーユー)なら物件種別や所在地、間取り、面積等を入力すれば、複数の会社に無料で相談できます。

たとえば賃貸経営HOME4U(ホームフォーユー)なら物件種別や所在地、間取り、面積等を入力すれば、複数の会社に無料で相談できます。

会社ごとに契約内容が異なりますので、ぜひ一度比べてみましょう。

【参考】 一括借り上げトラブルの現状を知りたい方は

30年間一括借り上げとして勧誘されマンションを建設したものの、実際には家賃を一方的に減額されたり、契約を打ち切られたりする問題が起こっています。このような一括借り上げのトラブルについては、国民生活センターでも取り上げられています。こちらのサイトでは、これまでのトラブルやリスクが紹介されています。事前に一括借り上げのトラブルを知りたい方は参考にしてください。

実際に一括借り上げを契約してしまった場合の相談先として、消費者問題に関心の強い関西の弁護士・建築士が結成した弁護団があります。一括借り上げの基礎知識や被害の実態も掲載されています。

まとめ

いかがでしたか?

「一括借り上げ」が、不動産会社に丸ごと物件を借り上げてもらい管理を任せられるシステムで、空室を気にせず毎月家賃が保証され、煩雑な管理業務を行ってもらえる便利な手段であることがおわかりいただけたと思います。

何はともあれ、一括借り上げにした場合、どのような収益になりそうか、具体的な数字を見ないことにはどうしたら良いのか、予想も判断もつかないと思います。

もし迷っているなら、一度、HOME4Uなどのサイトを利用して複数の不動産会社に相談し、具体的な収益見込みを取り寄せてみてくださいね。

あなたの理想にあったプランと出会えることをお祈りしています!

この記事のポイント まとめ

借主が管理会社(サブリース会社)の場合、1棟まるごと貸し出します。

借主が実際に住む入居者の場合は、1部屋ごとの貸出になります。

それぞれの契約内容や違いについては、「1.一括借り上げと管理委託の仕組み」で詳しく紹介しています。

- 賃貸経営が安定する

- 管理が任せられる

- 確定申告がラク

詳しくは「2.一括借り上げのメリット」をご覧ください。

- 家賃収入の減少

- 中途解約される可能性がある

- 会社が倒産することも考えられ

詳しくは「3.一括借り上げのデメリット・リスクとは」をご覧ください。

- 契約内容、解約条件を確認する

- 管理会社は規模や安定性も確認する

詳しくは「5.一括借り上げするときの注意点と対処法」をご覧ください。

一括借り上げでは、管理会社選びが重要です。HOME4Uなどの一括査定サービスサイトを利用して、複数の不動産会社に相談し、具体的な収益見込みを取り寄せてみるのがおすすめですよ。